Vou mostrar neste artigo rápido uma curiosidade sobre o comportamento da bolsa de valores diante da alta ou da baixa da taxa básica de juros brasileira que é a Taxa Selic. Ao mesmo tempo vou mostrar um site onde você pode gerar gráficos como estes que criei para o artigo.

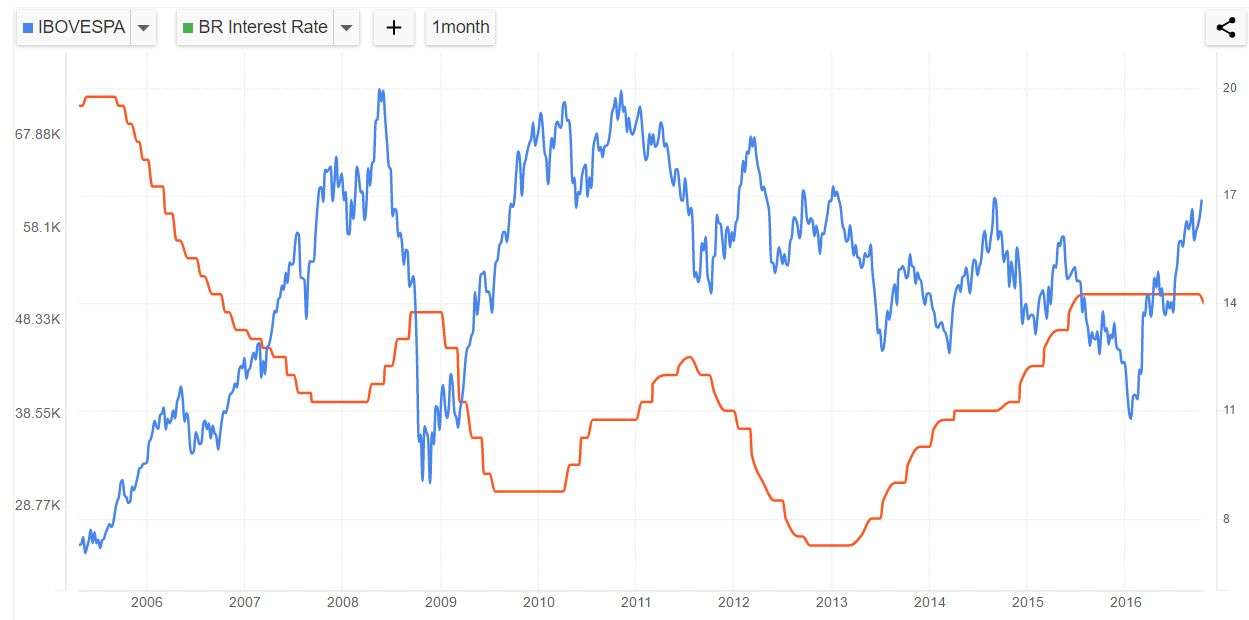

A linha vermelha é a taxa Selic (BR Interest Rate) e a linha azul é o índice bovespa (ibovespa) que mede o comportamento do preço das ações mais negociadas na bolsa. Observe que sempre que ocorre uma inversão no movimento da taxa Selic também ocorre uma inversão de tendência de alta ou baixa da bolsa. Quando a Selic cai a bolsa tende a subir. Quanto a Selic sobe a bolsa tende a cair. Significa dizer que juros elevados tornam a bolsa menos atrativa e juros baixos tornam a bolsa mais atrativa para os investidores.

Criei caixas coloridas destacando os ciclos de alta ou de baixa da taxa Selic (linha vermelha) e coloquei setas pretas para indicar a tendência de movimento de cada linha.

É interessante observar que desde o início do governo Dilma, em 2010, o índice bovespa começou a mergulhar em uma grande tendência de queda. O fim dessa tendência parece ter ocorrido no início de 2016 quando ficou claro que o processo de impeachment seria irreversível e o governo terminaria meses depois.

Não temos como prever os próximos capítulos, pois seria necessário ter o dom de enxergar o futuro, mas podemos olhar para esses gráficos e assistir os capítulos passados. Você pode gerar gráficos como este no site estrangeiro http://ieconomics.com/

Três indicadores importantes

Existem três indicadores que você como pequeno investidor deveria entender e acompanhar são eles: Juros, Inflação e Ibovespa.

Taxa de juros:

A cada 45 dias o Banco Central, através das reuniões do COPOM (Comitê de Política Monetária) fixa a taxa básica de juros brasileira que é conhecida como Taxa Selic. Essa taxa é vista como o “custo do dinheiro” brasileiro. Como você deve saber, o governo é o maior credor do Brasil. Ele sempre está disposto a pegar dinheiro emprestado das pessoas, empresas e bancos através da venda de títulos públicos. Quando o governo precisa de mais dinheiro, e encontra alguma dificuldade para vender seus títulos, as taxas sobem para motivar o investidor a emprestem seu dinheiro para o governo.

Quem tem ações avalia se não seria melhor vender as ações para comprar títulos públicos quando a taxa Selic está elevada. Quem tem um imóvel alugado fica se perguntando se não seria melhor vender o imóvel e emprestar o dinheiro para o governo. Quem tem uma empresa avalia se não seria melhor vender ou fechar a empresa para emprestar dinheiro para o governo. Quem tem dinheiro em outras aplicações financeiras avalia se não seria melhor emprestar para o governo. Bancos passam a cobrar juros maiores dos seus clientes, pois do contrário será mais vantajoso emprestar dinheiro para o governo.

Quanto mais o governo gasta irresponsavelmente o dinheiro que arrecada dos impostos, mais ele precisa oferecer taxas atrativas para motivar os investidores a emprestar dinheiro através dos títulos públicos. Isso gera um enorme fluxo de dinheiro saindo da economia para abastecer os cofres públicos (buraco sem fundo).

A ilustração abaixo representa bem os cofres públicos. Você não pode ver, mas bordas desse buraco existem pessoas e empresas trabalhando para pagar impostos e emprestar dinheiro para o governo gastar sem limites. No fundo desse buraco negro, onde todo o dinheiro desaparece, estão aqueles que são contra qualquer medida para limitar os gastos públicos.

Quanto mais fundo for o buraco nas contas públicas, mais juros, mais inflação, menos dinheiro no bolso das pessoas, mais empresas enfrentando dificuldade e bolsa de valores em baixa. Quanto mais medidas para conter esse buraco, menos juros, menos inflação, mais dinheiro na economia e mais altas na bolsa.

Para concluir sobre os juros preciso falar sobre a Taxa DI. Bancos também pedem dinheiro emprestado para outros bancos através do CDI (Certificado de Depósito Interbancário) que é remunerado através de uma taxa chamada de Taxa DI. Essa taxa DI é divulgada diariamente no site www.cetip.com.br. Os bancos utilizam essa taxa como parâmetro para definir a rentabilidade de investimentos oferecidos para você como o CDB, LCI e LCA.

A taxa DI costumas ser ligeiramente menor que a taxa Selic. Quando a Selic diária estava em 14,15% a taxa DI estava 14,13. Agora que a taxa Selic diária está 13,90 a taxa DI está 13,88% (fonte). Você pode consultar a taxa Selic diária aqui. Vale lembrar que taxa Selic diária é uma coisa e meta da taxa Selic é outra. No site ieconomics.com você encontrará a taxa Selic buscando por “brazil interest rate”. Já o histórico da taxa DI você encontrará aqui

Inflação:

Os índices de inflação mostram o quanto um conjunto de bens e serviços ficou mais caro em um determinado período. A rentabilidade divulgada de todos os investimentos sempre é a rentabilidade nominal. Para saber a rentabilidade real é necessário descontar a inflação. Já mostrei neste outro artigo que o maior responsável por nossas elevadas taxas de inflação é o governo, veja aqui.

Exemplo: No final de 2015 a poupança acumulou rentabilidade nominal de 8,15%. Como a inflação medida pelo IPCA foi de 10,67% a rentabilidade real foi negativa de -2,277%. Quem deixou o dinheiro no cofrinho perdeu 10,67% do seu poder de compra (o dinheiro desvalorizou) e quem deixou o dinheiro na poupança perdeu -2,277%. Foi o pior resultado da poupança desde 2002 (fonte). Um investimento com rentabilidade de 100% do CDI rendeu 13,23% em 2015 e sua rentabilidade real positiva em 2,3132%. Se antes de descontar a inflaçaõ você tivesse retirado 15% de IR sobre o rendimento a taxa ficaria em apenas 0,5150% acima da inflação. Você pode calcular a rentabilidade real dos investimentos através deste simulador aqui. Você pode acompanhar a inflação buscando por “brazil inflation rate” no ieconomics.com ou pode baixar a série histórica no ipeadata.gov.br.

Índice Bovespa:

É o indicador do desempenho da BM&F Bovespa mais utilizado. Seu objetivo é medir o comportamento das ações das principais empresas negociadas na bolsa brasileira. É importante saber que não existe só o IBOV (índice Bovespa). Existem outros índices que podem ser utilizados para visualizar o desempenho da bolsa como o IBrX 100. Veja outros índices aqui. Você pode gerar gráficos no endereço http://ieconomics.com/ibovespa e clicando no (+) pode fazer comparações com outras ações e índices econômicos.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário