Você precisa ter muito cuidado com os planos previdência privada. Essa é a constatação que a maioria chega quando olha detalhadamente a rentabilidade e os custos dos planos de previdência privada mais populares oferecidos pelos grandes bancos. O arrependimento de investir errado nesta modalidade custa caro.

Previdência social e privada são duas formas de transferir, para terceiros, a responsabilidade de cuidar do seu dinheiro para a sua aposentadoria. Se pelo menos esses terceiros fossem capazes de fazer o seu dinheiro render mais do que você faria, a ideia seria boa.

Veremos neste artigo que os números mostram o contrário. Os resultados apresentados pelos fundos de previdência privada são piores do que aquilo que você conseguiria obter se fizesse seus investimentos por conta própria, mesmo sendo um iniciante seguindo estratégias conservadores.

Na parte 1 e parte 2 desta série de artigos sobre aposentadoria, mostrei que a previdência social, oferecida pelo governo, custa caro, é ineficiente e não oferece garantias de que o governo irá entregar aquilo que prometeu quando você começou a contribuir com o sistema. Vimos que o sistema funciona como uma pirâmide financeira e as suas regras precisam mudar a todo momento para que não quebre. Cada vez que a regra muda, o sistema fica menos vantajoso para o trabalhador, indicando que é um sistema falho desde a sua concepção.

Hoje, veremos que as vantagens oferecidas pelos bancos quando tentam vender planos de previdência privada escondem taxas muito elevadas que inviabilizam qualquer vantagem atribuída a esses planos.

Leia esse artigo até o final e entenda por qual motivo você deveria assumir a responsabilidade por investir o dinheiro da sua aposentadoria no lugar de transferir essa responsabilidade para outras instituições, pagando muito caro por isso.

Uma opção qualquer não é a solução

Sempre que o governo anuncia mudanças na previdência social, as pessoas aumentam os recursos investidos em planos de previdência privada como se isso fosse uma solução ou a melhor das opções. Você verá nessa reportagem que até professores de finanças de instituições conceituadas afirmam que a previdência privada é uma opção para quem tem “pouca intimidade com produtos financeiros“.

No meu entendimento, essa afirmação seria a mesma coisa de um nutricionista declarar que fazer suas refeições nas lanchonetes do tipo fast-food é uma opção para quem tem “pouca intimidade com a cozinha” ou pouca intimidade com os conhecimentos necessários para fazer uma alimentação saudável e equilibrada.

Entendo que fast-food não deveria ser uma solução para quem não entende de nutrição ou não sabe cozinhar, da mesma forma que planos de previdência privada não deveria ser uma solução para quem não sabe investir.

Opção boa para quem não sabe alguma coisa é aprender. Solução para quem não tem intimidade com produtos financeiros é adquirir os conhecimentos necessários para que esses produtos financeiros façam parte da sua intimidade, de tal forma que você nunca mais tenha que fazer papel de bobo pagando taxas abusivas, para não dizer imorais, cobradas por algumas instituições grandes que oferecem planos de previdência privada populares.

Os três maiores defeitos

Vou comentar os resultados de um estudo que tive acesso recentemente (este aqui) com números que servem de alerta para que você avalie o plano de previdência que você utiliza ou que está planejando contratar.

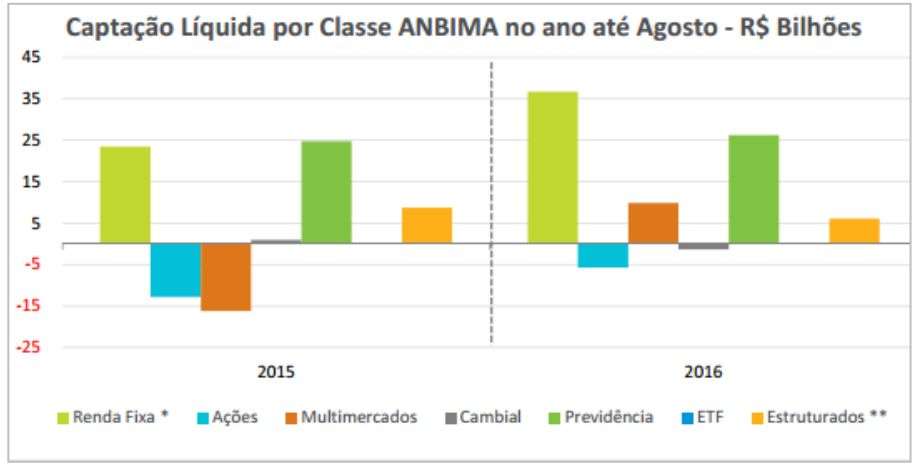

O fundo de previdência é o segundo tipo de fundo que mais recebe investimentos dos brasileiros. Eles ganham dos fundos de ações, fundos multimercado, fundos cambiais, estruturados e ETFs.

Isso não é o resultado da preferência do brasileiro por este tipo de investimento. Os números refletem o eficiente trabalho dos gerentes de banco e funcionários de seguradoras que são treinados pelas instituições onde trabalham e recompensados quando conseguem convencer o maior número possível de clientes a investir em fundos de investimento e fundos de previdência privada.

Todo investimento é entregue com um pacote de vantagens e outro de desvantagens. Já mostrei neste outro artigo que se existisse algum investimento que só tivesse vantagens, as pessoas já teriam descoberto essa modalidade e todas as outras possibilidades já teriam deixado de existir. Já escrevi outros artigos criticando os planos de previdência privada.

Vou apresentar apenas 3 problemas:

- As taxas cobradas de quem investe em fundos de previdência, especialmente aqueles fundos mais acessíveis, são tão elevadas que neutraliza qualquer outra vantagem que tentam apresentar sobre esse tipo de fundo.

- Outro problema é a maneira como o imposto de renda é cobrado nos fundos de previdência. As regras são confusas e logo no início do investimento você precisa tomar uma decisão entre PGBL ou VGBL, com a tabela regressiva ou progressiva, sem a possibilidade de mudar de ideia depois. Se você fizer a escolha errada, poderá ser obrigado(a) a pagar as maiores alíquotas que são de 35% na tabela regressiva e 27,5% na tabela progressiva. Suas escolhas hoje podem ser vantajosas para sua realidade hoje, mas as circunstâncias da nossa vida estão sempre mudando. Se você acompanha os artigos gratuitos do Clube dos Poupadores ou já leu minha série de livros sobre educação financeira, sabe que existem investimentos isentos de imposto de renda (como a LCI, LCA e debêntures incentivadas), sabe que o imposto de renda dos investimentos é aplicado apenas sobre o rendimento e que varia entre 15% e 22,5%. Muitos investimentos são isentos de taxas dos bancos como o CDB, LCI e LCA. No caso dos títulos públicos a taxa é de apenas 0,3% ao ano referente a sua custódia.

- Um problema grave, que poucos percebem, é o que acontece se a instituição que ofereceu o seu plano de previdência privada quebrar. Estamos falando de um investimento de longo prazo onde você colocará seu dinheiro por muitas décadas. Na fase de recebimento do benefício, se for vitalício, você dependerá da saúde financeira da instituição por muitas décadas.

O que acontece se a empresa quebrar?

É importante que as pessoas saibam que não existe Fundo Garantidor de Créditos oferecendo proteção para o caso de falência da empresa que administra os recursos do seu plano de previdência privada. Você já deve saber que o FGC oferece uma proteção para aqueles que fazem investimentos em CDB, LCI, LCA, RDB, LC, Poupança, Compromissadas ou que simplesmente deixam seu dinheiro parado na conta corrente.

No caso dos títulos públicos, a garantia de pagamento é do Tesouro Nacional que é o lugar para onde vai o dinheiro dos brasileiros pagadores de impostos. Em último caso, o governo é a única instituição que tem o poder de imprimir dinheiro para pagar suas dívidas, mesmo que isso resulte em inflação. Isso justifica o fato dos países nunca optarem pelo calote da dívida interna (paga com moeda local) quando estão em crise.

Devemos lembrar que as empresas que oferecem fundos de previdência são classificadas como seguradoras. Quando os bancos oferecem planos de previdência, na verdade são as seguradoras dos bancos que oferecem os planos. Essas seguradoras que fazem parte de grandes bancos certamente são as mais seguras, ou seja, com menor risco de quebrar ou apresentar problemas financeiros no futuro. Grandes bancos não quebram com frequência. O problema é que as rentabilidades dos fundos oferecidos por estes grandes bancos são as piores que existem.

Quando olhamos a rentabilidade dos fundos de previdência das instituições menores, conseguimos encontrar alguma vantagem. Talvez você encontre planos de previdência privada com taxas competitivas, isentos de taxa de carregamento, saída e com rentabilidade atrativa nas instituições menores. O problema é que estas instituições menores não possuem a solidez das maiores.

Considere que estamos falando de investimentos através de uma instituição que precisa se manter sólida por várias décadas. Olhe para o passado e veja as turbulências econômicas e polícias que o Brasil enfrentou nos últimos 10, 20 ou 30 anos. Se o passado foi repleto de crises, o futuro não será tão diferente.

Será que estas instituições menores se manterão saudáveis com o passar das décadas? É um risco que você irá assumir ao colocar todo o seu dinheiro em uma única instituição. Nessa reportagem aqui é possível observar a opinião do Prof. Samy Dana sobre os riscos de enfrentar problemas se a instituição quebrar. Uma alternativa para aproveitar as condições melhores de instituições menores seria descentralizar os investimentos, tendo mais de um fundo de previdência utilizando instituições diferentes.

Vale lembrar que as empresas que oferecem planos de previdência privada sofrem a supervisão de instituições como a CNSP e SUSEP.

Os fundos de previdência coletiva também são supervisionados por autarquias como a Previc e mesmo assim, os maiores fundos deste tipo, todos ligados a estatais, são investigados por desvios de R$ 8 bilhões (leia a notícia). É claro que quem deveria fiscalizar não assume a falha na fiscalização quando um problema grave acontece (veja aqui), mas logo depois do ocorrido divulga que está melhorando os métodos de fiscalização como você pode ver aqui.

Na minha opinião, quanto mais você transferir e concentrar recursos, fruto do seu trabalho, para a gestão financeira de terceiros, maior será o seu risco de enfrentar problemas relacionados com má gestão, falência, incompetência, má-fé e outros.

A situação ideal seria você adquirir o conhecimento necessário para fazer seus próprios investimentos, como se estivesse gerindo o seu próprio fundo de investimentos pessoal. Nesta situação você teria a liberdade de diversificar seus investimentos para evitar o risco de ter todo o seu dinheiro concentrado em um único banco, única corretora ou única modalidade de investimento.

97% dos fundos fazem você perder dinheiro

Não tenho dúvida nenhuma que qualquer pessoa com conhecimentos básicos consegue diversificar seus investimentos, mantendo as garantidas do FGC, com resultados próximos ou melhores que a taxa básica de juros (Taxa Selic) ou a taxa DI (CDI) que é a referência para os investimentos mais conservadores de renda fixa. Mostrarei agora que, apesar de cobrarem caro para cuidar do seu dinheiro, são raros os fundos de previdência que conseguem entregar uma rentabilidade maior que o CDI.

O estudo que me referi no início do artigo (este aqui) analisou 1008 fundos de previdência de um universo de 1565 fundos que existem atualmente. Eles classificaram os fundos como sendo de renda fixa, conservador, moderado e agressivo. Os de renda fixa são os fundos de previdência que investem o dinheiro dos seus participantes em títulos públicos e títulos privados de renda fixa.

Entre os 375 fundos previdenciários de renda fixa, apenas 68 conseguiram superar a taxa DI (CDI) nos últimos 12 meses. Isso significa dizer que 307 fundos ou 81% dos fundos perderam para o CDI. Você não precisa pagar ninguém para fazer investimentos de renda fixa para perder do CDI. Qualquer um perde do CDI deixando o dinheiro parado na Poupança, sem pagar qualquer taxa ou imposto.

Quando observamos prazos maiores de 48 meses os resultados são ainda piores. O estudo concluiu que apenas 2,9% dos fundos conseguiram bater o CDI. Isso significa que 97% dos fundos de previdência fizeram seus clientes perder dinheiro. Imagine essas perdas multiplicadas pelas centenas de bilhões de reais que os brasileiros possuem nesses fundos.

O responsável pelo estudo ainda brincou dizendo que um macaco, fazendo uma prova de múltipla escolha de 5 opções, conseguiria uma taxa de sucesso de 20%, muito maior que o resultado obtido por toda a indústria dos fundos de previdência do Brasil. Quando estamos falando de fundos de renda fixa, que só precisam investir seu dinheiro em títulos conservadores, não existe nada de especial para ser feito pelos gestores do fundo. São as taxas absurdas que eles cobram que fazem os clientes do fundo terem baixa rentabilidade. Os gestores desses fundos literalmente “parasitam” as suas economias para a sua aposentadoria, pois nada fazem além daquilo que você mesmo(a) poderia fazer com o conhecimento mínimo de educação financeira e investimentos.

Aprenda como avaliar o seu fundo de previdência privada

Quando escrevo este tipo de artigo, os leitores tendem a escrever enormes comentários detalhando seus planos de previdência privada e me pedindo para avaliar se são bons ou ruins. Não quero que você fique dependente de ninguém para avaliar o que fazer com o seu dinheiro. Meu objetivo como educador é fazer você andar com suas próprias pernas. É fundamental que você aprenda a localizar as informações do seu fundo para comparar aquilo que estão entregando com aquilo que você poderia ganhar se já soubesse investir seu próprio dinheiro. Vou mostrar uma forma simples de fazer comparações.

Existem diversos sites na internet que permitem comparar os resultados dos fundos de previdência com a taxa DI (CDI). A taxa DI é o que você receberia se investisse seu dinheiro por conta própria, através de bons CDB, LCI e LCA, que pagam próximo de 100% do CDI, e títulos públicos como o Tesouro Selic (que segue a taxa Selic que costuma ser um pouco maior que a taxa DI).

Como preciso dar um exemplo, vamos avaliar algum fundo de previdência popular de algum banco. Nesta página aqui você encontrará a lista de todos os fundos de previdência oferecidos por um banco. Cada banco tem sua página onde lista os dados dos seus fundos de previdência.

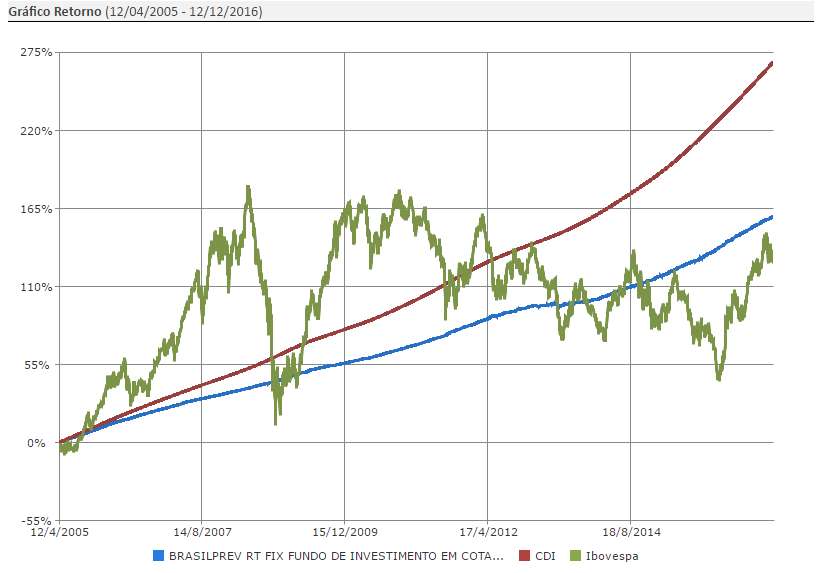

Vamos pegar um dos fundos mais antigos exibidos na página do banco e que faça investimentos conservadores que deveriam superar, ou render pelo menos próximo, da taxa DI. Esse fundo que vamos usar no nosso exemplo se chama “BRASILPREV RT FIX FIC FI RENDA FIXA“. Pesquisando através do site “Infofundos” encontrei o gráfico que faz a comparação nesta página aqui.

Se as pessoas que investiram juntas mais de R$ 4,7 bilhões neste fundo que cobra 3,4% ao ano de taxa, tivessem feito investimentos capazes de render o equivalente a 100% do CDI, elas teriam uma rentabilidade bruta de 267% (linha vermelha) no lugar de 159% (linha azul) entre 12/04/2005 e 12/12/2016. É uma diferença de 108 pontos percentuais. Se a pessoa tivesse R$ 100.000,00 investidos, essa diferença significaria ganhar R$ 267.000,00 de juros no lugar de R$ 159.000,00 para garantir a sua aposentadoria. O preço da ignorância financeira seria de R$ 108 mil.

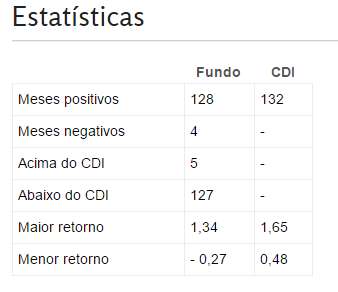

No site “MelhoresFundos” (veja aqui) é possível observar a rentabilidade mensal do fundo e constatar, em um pequeno relatório no final da página, que em 132 meses o fundo perdeu do CDI 127 vezes. Durante 4 meses diferentes chegou a registrar rentabilidade negativa (fazendo as pessoas perderem dinheiro) durante o ano de 2013.

Outro lugar que você pode utilizar para investigar dados sobre seu fundo de previdência é através da página da CVM (http://sistemas.cvm.gov.br/?fundosreg). Basta digitar o nome do fundo e o número que aparece na figura da lateral direita para conseguir pesquisar.

Até a composição da carteira de investimentos pode ser consultada. No caso específico deste nosso exemplo, foi possível observar que se trata de um fundo que investe em outros fundos. O dinheiro dos investidores é investido em seis outros fundos geridos pelo mesmo banco. Observando esses fundos pude constatar que investem em títulos públicos, os mesmos títulos que qualquer pessoa poderia investir através do Tesouro Direto com uma taxa de apenas 0,3% ao ano da BM&FBOVESPA.

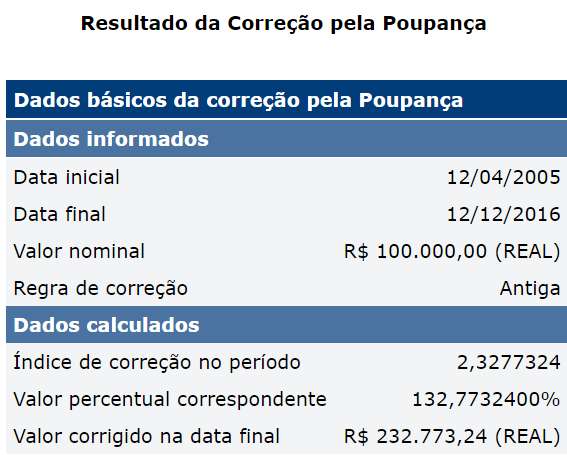

Vamos pegar o exemplo do primeiro gráfico e simular o que teria ocorrido se alguém tivesse investido R$ 100 mil na poupança em 12/04/2005. Como você pode ver na simulação abaixo, a rentabilidade seria de 132%. A pessoa receberia R$ 132.773,23 de juros se tivesse R$ 100 mil investidos. Você pode fazer simulações como a figura abaixo visitando aqui.

Para fazer simulações baseadas na rentabilidade de investimentos que seguem a taxa DI (CDI) você deve ler as orientações de uso do simulador nesta outra página aqui. Para fazer simulações com base na taxa Selic visite aqui

Faça suas próprias simulações

Através deste artigo eu mostrei um roteiro simples para motivar você a investigar os resultados do fundo de previdência onde você já investe ou dos fundos que você está planejando investir. Quanto mais modalidades de investimento você conhecer, maior será a sua capacidade de comparar os resultados dos fundos onde você investe com os resultados que teria se estivesse em outras possibilidades.

Recomendações dos melhores fundos

Não cometa o erro de sair por aí procurando aquelas listas dos melhores fundos de previdência com base nos resultados dos últimos meses ou anos. Todos os estudos que já vi sobre o desempenho de fundos mostram que aqueles que conseguem boa rentabilidade, só o fazem no curto prazo. Não conseguem manter bons números por muito tempo.

Quando você compara o resultado de vários anos, a quantidade de fundos que consegue superar indicadores como o CDI é muito pequena. No caso dos fundos de ações, são poucos os que superam o índice Bovespa por muito tempo. A maneira como os fundos aparecem e desaparecem das listas dos melhores fundos dá a entender que essas listas são baseadas na sorte ou no azar e não na competência dos seus gestores.

Vale lembrar que os gestores desses grandes fundos cobram suas taxas sem nenhuma preocupação com o retorno que geram para você. Tanto faz se o fundo conseguiu ou não atingir seu objetivo, que seria entregar uma rentabilidade maior do que aquela que seria possível para uma pessoa leiga atingir. Após convencer você a investir no fundo de previdência, eles sabem que custa muito caro sair, pois o sistema tributário foi arquitetado para penalizar aqueles que saem dos fundos de previdência. As pessoas simplesmente esquecem de avaliar os resultados dos fundos de previdência. Os aportes são automáticos, com débitos mensais na conta corrente. Os gestores também sabem que são raras as pessoas que gastam tempo pesquisando outros fundos com o objetivo de fazer a portabilidade.

Conclusão

Se você pretende fazer um plano de previdência privada, faça uma boa pesquisa. Não fique limitado aos fundos de previdência do grande banco onde você possui conta. Já existem corretoras que oferecem fundos de diversas instituições. No meio de milhares de fundos ruins, é possível encontrar alguns bons fundos, pelo menos são temporariamente bons. É difícil, para não dizer impossível, ter a certeza de que um bom fundo de previdência se manterá bom por várias décadas. O grande problema de uma decisão errada é que custará muito caro desistir no meio do caminho. Os impostos e as taxas são elevadas quando você desiste.

Se você tomar a decisão de investir em fundos de previdência, faça isso como um investimento complementar e não como o investimento principal para a sua aposentadoria. Diversifique em mais de uma instituição para não concentrar os recursos.

Na minha opinião, é fundamental acompanhar seu patrimônio de perto pelo simples fato de vivermos no Brasil. Nosso país sempre foi economicamente instável, politicamente problemático e moralmente deficiente. Constatar isso é simples. Na nossa história recente, já temos dois presidentes impeachmados por terem cometido crimes (fonte 1 e fonte 2) e um ex-presidente indiciado por corrupção e lavagem de dinheiro (fonte). O ex-presidente da câmara está preso (fonte) e o do senado está indiciado por corrupção ativa e lavagem de dinheiro (fonte). Um dos últimos ministros da Fazenda chegou a ser preso (fonte) e aquele que estava no poder antes dele continua preso (fonte).

Que relação tudo isso tem com o seu dinheiro? Foram essas pessoas que um dia tomaram as decisões sobre a criação, mudança e aplicação de leis que interferiram diretamente na maneira como você investe o seu dinheiro. É esse tipo de gente que as pessoas estão elegendo todos os anos para os cargos mais importantes do país. Foram elas que escolheram as pessoas que iriam ocupar a direção de todos os órgãos importantes do sistema financeiro. Você consegue perceber a gravidade disso?

Grandes instituições financeiras como o maior (fonte) e o segundo maior (fonte) banco do país são investigados por crimes. Os bancos onde milhões de brasileiros colocam suas economias são suspeitos de pagarem propina a funcionários públicos para se livrarem de multas impostas pela Receita. Se os grandes fazem isso para garantir suas margens de lucro, você colocaria a sua mão no fogo pelas pequenas instituições? Isso mostra que não podemos concentrar nossos recursos em apenas uma instituição, mesmo que sejam as maiores. Também não podemos investir e depois esquecer o dinheiro sem acompanhar os resultados regularmente.

Diante de tudo isso, na minha opinião, concentrar seus recursos em um único investimento de previdência privada ou em uma única instituição financeira representa elevar o risco de problemas futuros, mesmo quando estamos falando de grandes instituições financeiras.

Ao distribuir seus recursos em investimentos diferentes e em instituições diferentes você dilui o risco de concentrar tudo em um único lugar. Continue lendo.

Presente

Este artigo que você acabou de ler é uma parte do livro digital “Aposentadoria em Perigo” que estou dando de presente para os leitores que adquirem o meu novo livro “Independência Financeira (clique aqui para conhecer)“. Quanto maior for o número de pessoas conscientes da necessidade de planejar o próprio futuro por meio da educação financeira, menores serão os sofrimentos e problemas financeiros que você irá presenciar na sua vida e na vida daqueles que você mais ama, quando esse futuro chegar. Conheça todos os meus livros, visite aqui

{kind=link}

{kind=link}

{kind=link}