Vamos falar hoje sobre como investir pensando na sua aposentadoria. É a última parte da série de cinco longos artigos que escrevi sobre o assunto. Para ler os artigos anteriores visite a parte 1, parte 2, parte 3 e parte 4.

Na última parte vimos que os planos de previdência privada, fundos de pensão e instituições de previdência geridas pelo setor privado e público, investem grande parte do dinheiro das pessoas em títulos públicos. Elas lucram quando fazem o papel de “ponte” entre o seu dinheiro e os cofres do governo. Como todas as instituições cobram taxas administrativas, você será obrigado(a) a pagar um “pedágio” elevado para investir seu dinheiro em títulos públicos emitidos pelo governo.

Vimos que existem planos de previdência oferecidos por grandes bancos que cobram taxas administrativas acima de 3,4% ao ano. Pagar 3,4% ao ano em um rendimento que rende por volta de 10% significa jogar um terço da sua rentabilidade anual pela janela. Certamente ninguém joga dinheiro fora de maneira consciente. Essas taxas abusivas são um sintoma da ignorância financeira das pessoas. Não seriam praticadas se as pessoas soubessem o que estão fazendo.

Não é direto, mas é 10 vezes mais barato:

Neste artigo veremos que existem formas de investir nos mesmos títulos públicos, com taxas 10 vezes menores, através do Tesouro Direto.

No ano de 2002, o Tesouro Nacional fez uma parceria com a BM&FBOVESPA (bolsa de valores) para criar o Tesouro Direto. A ideia era permitir que pessoas físicas pudessem comprar títulos públicos através da internet, com custos menores. Antes da criação do Tesouro Direto a única forma possível de investir em títulos públicos era de forma indireta. Um exemplo eram os fundos de investimento (como os fundos DI e de renda fixa) oferecidos por bancos e instituições financeiras que cobram taxas administrativas elevadíssimas nas suas modalidades mais acessíveis e populares.

O Tesouro Direto não é tão direto assim. Ele é operacionalizado pela BM&FBOVESPA que, por sua vez, depende das corretoras de valores que ficam na linha de frente atendendo o grande público. Por este motivo, da mesma forma que você não pode comprar ações na bolsa de valores diretamente, pois depende das corretoras, não é possível investir em títulos públicos pelo Tesouro Direto sem ter uma conta em alguma corretora. Mesmo fazendo a compra no site do Tesouro Direto (como ensinei aqui) é necessário que você abra uma conta em uma corretora.

As corretoras são responsáveis por cadastrar novos investidores no Tesouro Direto. São elas que oferecem suporte e atendimento aos investidores. São elas que oferecem a conta de onde o seu dinheiro sairá e para onde retornará quando comprar ou vender títulos públicos. A corretora também é a responsável por recolher o imposto de renda sobre a rentabilidade dos títulos e de fornecer dados para que você preencha seu imposto de renda (caso você seja obrigado a declarar imposto de renda anualmente). As corretoras funcionam como intermediadoras pelo simples fato do Tesouro Nacional e a própria BM&FBOVESPA não realizarem o atendimento direto ao público.

A BM&FBOVESPA não trabalha de graça. Ela cobra uma taxa anual de 0,3% sobre o valor dos seus títulos pelo serviço de custódia, ou seja, pelo serviço de manter os seus títulos guardados e vinculados ao seu nome em um lugar seguro. Não é muito diferente de quando você compra ações e elas ficam custodiadas na BM&FBOVESPA, vinculadas ao seu nome.

É por este motivo que ao acessar o endereço https://cei.bmfbovespa.com.br/ os investidores podem consultar as ações que possuem, seus títulos públicos e seus fundos imobiliários. É por este motivo que a compra de títulos públicos pode ser feito pelo site da BM&FBOVESPA no endereço https://tesourodireto.bmfbovespa.com.br/PortalInvestidor/ sem a necessidade de você acessar a página da sua corretora, embora seja obrigado a indicar a corretora que usará no momento da compra do título.

Além desta taxa anual de 0,3%, algumas corretoras também cobram uma taxa anual. Já existem grandes corretoras que isentam seus clientes destas taxas. Elas também não trabalham de graça, mas usam a taxa zero como estratégia de marketing. Ao atrair muitos clientes elas podem oferecer outros produtos financeiros como o investimento em ações, fundos imobiliários, fundos de investimento e até títulos privados como CDB, LCI, LCA e debêntures. Todos eles geram alguma remuneração para a corretora.

O investimento que eles querem esconder

Já os grandes bancos são os que cobram as maiores taxas para que você invista no Tesouro Direto através das corretoras do banco. Todo grande banco possui sua corretora. Para ver a tabela de taxas visite aqui. A grande verdade é que os grandes bancos lucram fortunas quando convencem você a investir em fundos de investimento, planos de previdência e títulos de capitalização. Em todas essas modalidades eles cobram taxas muito elevadas e rentabilizam seu dinheiro investindo em títulos públicos.

Não faz sentido para um grande banco motivar ou ensinar você a investir em títulos públicos, pois seria o mesmo que entregar a “galinha dos ovos de ouro”. Não espere que o gerente do seu banco fale sobre títulos públicos com você. Provavelmente ele nem recebeu treinamento para isso. A maneira mais barata de investir em títulos públicos é através das corretoras independentes (desvinculadas de bancos). Para aprender como escolher uma corretora, veja qui.

Para que você se torne um investidor de verdade é fundamental perder o medo de investir através das corretoras. Tenha certeza que as grandes fortunas do Brasil movimentam bilhões todos os dias através das corretoras. Somente os pequenos investidores e os mais leigos continuam investindo tudo que possuem através dos grandes bancos, para alegria dos sócios dos bancos. Escrevi um artigo para que você perca o medo de investir.

Melhores títulos para sua aposentadoria

Existem diversos tipos de títulos públicos, mas dois deles são os mais importantes quando pensamos em acumular recursos para a aposentadoria. O primeiro é o Tesouro Selic e Tesouro IPCA. Já ensinei como investir usando o Tesouro Selic neste artigo e ensinei como usar o Tesouro IPCA neste outro. Você verá que são artigos longos e detalhados. Na categoria “Tesouro Direto” no menu do site você também encontrará outros artigos gratuitos que já escrevi sobre os investimentos em títulos públicos.

Também ensino sobre esses e todos os outros investimentos na minha série de livros sobre reeducação financeira e investimento (clique aqui). Pode ficar despreocupado. Eu já fiz a parte mais difícil que foi estudar todo o material técnico e disponibilizar tudo que você precisa saber de uma forma didática e fácil de entender. Você ficará com a parte mais fácil que é dedicar um pouco de tempo e atenção para aprender a se tornar um investidor de verdade.

Se falta alguma motivação para dedicar mais do seu tempo para se transformar em um investidor de verdade, fiz algumas simulações com fortes motivos.

Motivação: 5 vezes mais rico

Vamos imaginar que no ano de 2005 (11/08/2005) você fez um investimento pensando na sua aposentadoria. Naquele ano o governo começou a vender um título público que se chamava NTN-B Principal e que hoje se chama Tesouro IPCA. Através das planilhas com o histórico dos preços dos títulos (neste endereço aqui) podemos saber que o preço de compra do título Tesouro IPCA que vence em 2024 era de apenas R$ 310,05. Imagine que naquele tempo você tomou a decisão de comprar 100 títulos de R$ 310,05 totalizando um investimento de R$ 31.005,00. Seu objetivo era esperar o vencimento do título em 2024 com foco na sua aposentadoria, podendo reinvestir o dinheiro por mais tempo ou não.

Quando o título foi comprado a promessa do Tesouro era pagar uma taxa de 8,90% de juros ao ano + IPCA (inflação oficial calculada pelo IBGE). Para os padrões de hoje, era uma taxa excelente que criou uma janela de oportunidade fantástica para os poucos brasileiros que já tinham dedicado tempo aprendendo a investir em títulos públicos.

Neste simulador aqui podemos descobrir que a inflação medida pelo IPCA entre a compra do seu título em 08/2005 e 08/2016 foi de 90,93% (90,9324600%) em 11 anos ou 132 meses. Transformando isso em uma taxa anual equivalente teríamos 6,06% ao ano de inflação (6,0557002%). A fórmula do Excel para descobrir essa taxa equivalente seria “=POTÊNCIA(1 + 90,93%; 1/11) – 1″. Para saber mais sobre taxas equivalentes visite aqui. Isso significa que reajustando os R$ 31.005,00 que você investiu apenas pela inflação, seu saldo até 08/2016 seria de R$ 59.198,61.

Só que você ainda receberia 8,90% de juros ao ano acima desta inflação. Como já sabemos que a inflação média em 11 anos foi de 6,06% podemos fazer simulações sobre o futuro através do próprio tesouro direto neste endereço aqui.

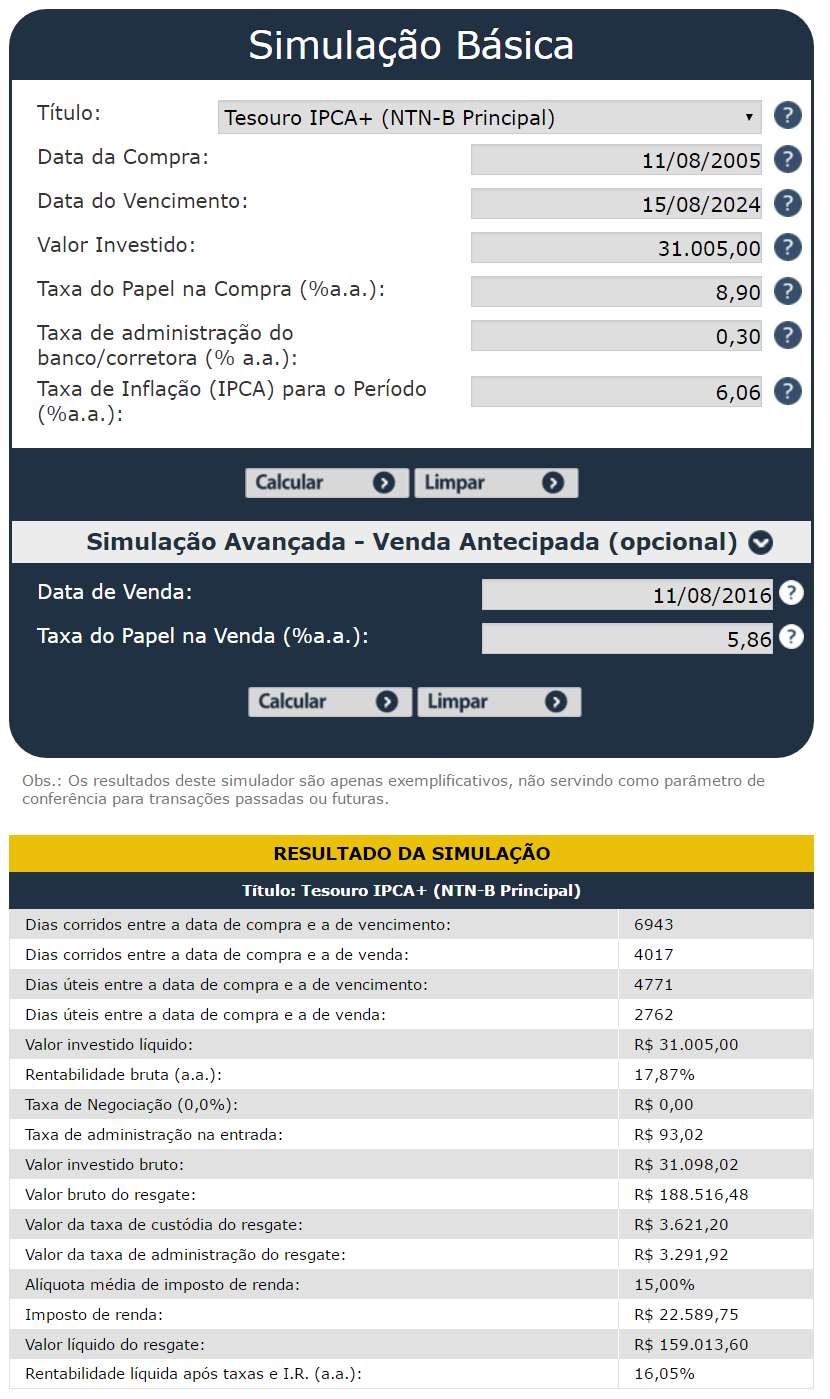

Veja uma simulação que fiz para exemplificar uma venda antecipada do título:

No primeiro campo informei que o investimento foi feito no Tesouro IPCA+. Na data de compra informei 11/08/2005 que foi o dia que compramos o título dentro do nosso exemplo. A data de vencimento do título Tesouro IPCA 2024 aparece nesta página aqui. No nosso exemplo compramos 100 títulos que em 11/08/2005 custava R$ 310,05 com taxa de 8,90% como foi possível ver nesta tabela. Por este motivo preenchi 31.005,00 no campo “valor do investimento” e 8,90 no campo “taxa do papel”. A taxa de administração é 0,0% levando em consideração que você está utilizando uma corretora que não cobra taxas. A inflação média do passado, como já mostrei anteriormente, foi de 6,06%. Clicando em “simulação avançada” foi possível preencher o campo “data de venda” e “taxa do papel na venda” com dados que retirei desta outra tabela.

O resultado da simulação mostra que se em 11/08/2016 você resolvesse vender antecipadamente os 100 títulos que você comprou por R$ 31.005,00 em 11/08/2005, receberia R$ 161.813,71 do governo. Este valor é líquido, ou seja, está livre da taxa de 0,3% ao ano da BM&FBOVESPA e do imposto de renda sobre os rendimentos que seria de 15%.

A simulação diz que sua rentabilidade média anual líquida seria de 16,27% que é o resultado dos 8,90% fixos que você recebeu ao ano + IPCA que é a inflação. Em 11 anos os R$ 31.005,00 que você investiu renderia 521,8%, ou seja, seu patrimônio teria se multiplicado por 5. Isso seria o resultado de um investimento de apenas 11 anos. Um jovem de 25 anos que tem planos para se aposentar com 65 passaria 40 anos fazendo investimentos em títulos públicos e os resultados seriam muito expressivos. Vamos ver na próxima simulação o que aconteceria se você esperasse o vencimento do título em 2024 completando 19 anos de investimento.

Motivação: 12 vezes mais rico:

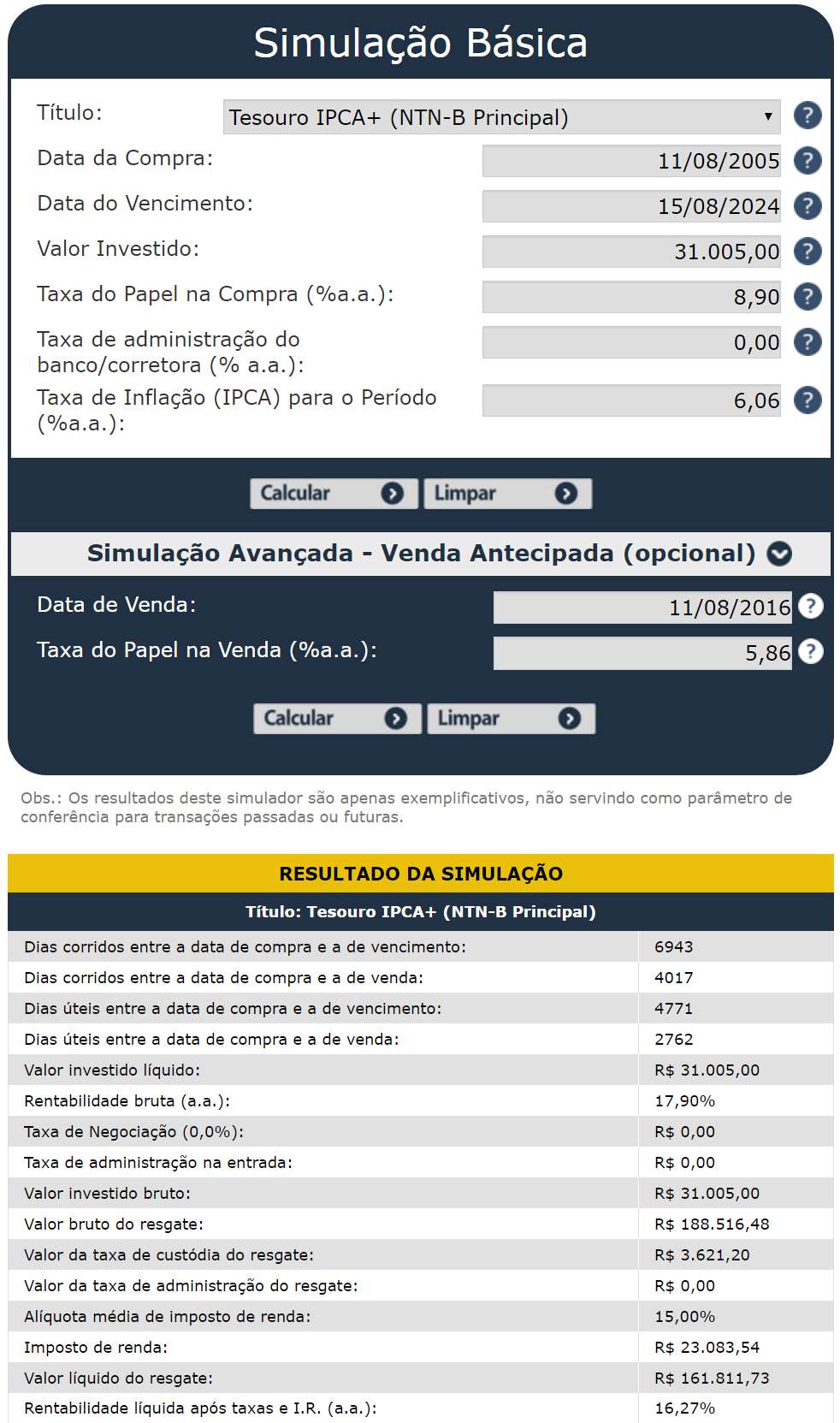

Veja como fica a simulação sem venda antecipada do título, ou seja, onde você irá esperar o vencimento do título que só ocorrerá em 2024.

Na simulação anterior, com venda antecipada do título em 11/08/2016 foi possível informar a inflação média que foi registrada em 2005 e 2016. Nesta nova simulação estamos supondo que a inflação média, medida pelo IPCA, entre 2005 e 2024 será de 6,06%. Como não temos meios de saber a inflação do futuro, neste tipo de simulação com previsões sobre o futuro será necessário chutar uma inflação média futura.

Dessa forma, o valor de R$ 31.005,00 investido em 2005 se transformaria em R$ 395.707,02 depois de 19 anos de investimento. Dividindo um valor pelo outro e multiplicando por 100 temos 1238% = (395.707,02/31.005,00)*100. Podemos afirmar que em 19 anos seu patrimônio se multiplicaria por 12,7 vezes.

Se você for otimista com o futuro da nossa inflação poderá simular taxas menores. Simulei com a taxa média de 5%, que exigiria uma inflação futura dentro da meta, e o resultado foi R$ 327 mil (mais de 10 vezes o valor que você investiu).

Se o investimento fosse agora:

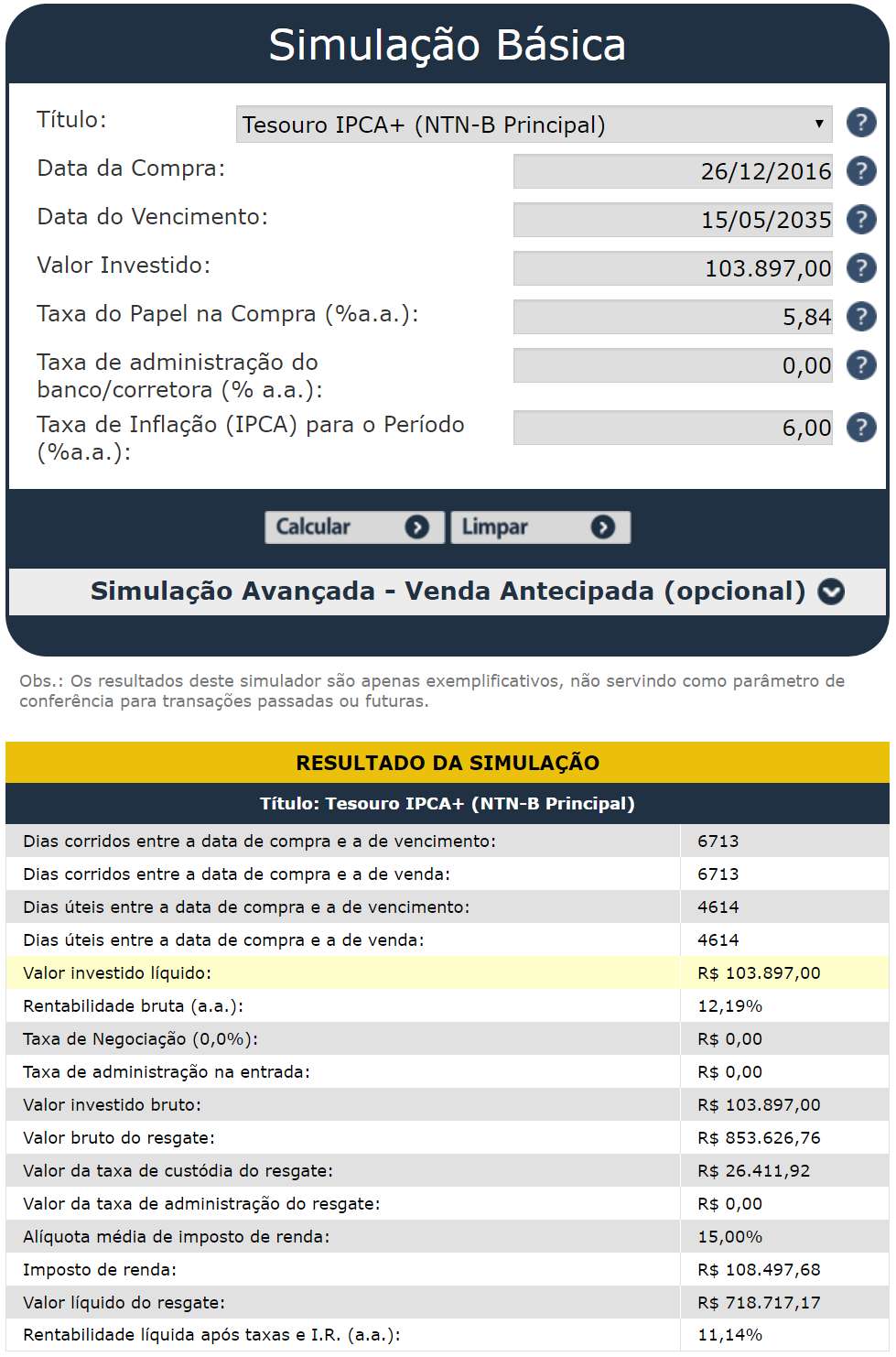

Agora vamos simular a compra de um Tesouro IPCA que vence em 2035 adquirido em 26/12/2016 (quando iniciei a escrita deste artigo) por R$ 1.038,97 e taxa de 5,87%. Vamos imaginar que você comprou os mesmos 100 títulos totalizando um investimento de R$ 103.897,00 para sua aposentadoria. Na simulação abaixo podemos ter uma ideia de quanto você terá em 2035 (19 anos de investimento). Para isso precisamos chutar uma inflação média para o futuro. Nos últimos 5 anos a inflação média foi de 7,32%. Nos últimos 10 anos a média foi de 6,02%. Nos últimos 20 anos a média foi 6,79%. Vamos chutar uma média de 6% ao ano para a inflação entre 2016 e 2035.

Seu patrimônio passaria de R$ 103 mil para R$ 718 mil entre 2016 e 2035. Ele ficaria 6,9 vezes maior, o que também é uma ótima forma de multiplicar seu patrimônio com o passar do tempo. Comparando com as primeiras simulações que fizemos utilizando as taxas oferecidas pelo Tesouro IPCA 2024, que era de 8,90%, podemos perceber que no momento em que as taxas estão maiores temos janelas de oportunidade para fazer investimentos de longo prazo no Tesouro IPCA. Quem estava preparado para investir em 2005 aproveitou uma boa oportunidade. Quem se preparou em 2015 também encontrou ótimas oportunidades quando as taxas ficaram entre 7% e 8%. É por este motivo que dizem que sorte é aquilo que acontece quando a oportunidade aparece no momento que você estava preparado. Sem preparo, não existe sorte.

Para fazer simulações considerando apenas os juros reais (acima da inflação) basta simular informando uma inflação zero.

Investimentos mensais para ficar com a média:

Quando investimos pensando na nossa aposentadoria é natural que o investimento seja feito mensalmente ou anualmente. Os valores mensais certamente serão menores que os apresentados nas simulações acima. No Tesouro Direto, tanto faz se você tem apenas R$ 100,00 por mês ou R$ 10.000,00. As taxas e condições de investimento são as mesmas, não importando se você fará investimentos pequenos ou grandes. O mesmo não acontece quando você investe em títulos privados como CDB, LCI e LCA, pois os bancos só oferecem boas taxas quando o valor investido é maior. O mesmo vale para os fundos de investimento e planos de previdência que cobram percentuais menores quando o investimento é muito elevado.

Quando você comprar títulos mensalmente, cada compra terá uma taxa de rentabilidade diferente. Você verá que as taxas mudam todos os dias. Essas variações refletem as expectativas do mercado com relação a nossa economia no futuro. Nos momentos de maior crise, quando o mercado acredita que a situação da economia irá piorar no futuro, as taxas de juros tendem a aumentar. Quando as expectativas sobre o futuro são mais otimistas, as taxas tendem a cair. O mercado nada mais é do que o conjunto de todos os investidores e isso inclui, eu, você, seus amigos, parentes e os outros.

Nos momentos de crise o número de pessoas com dinheiro disponível para investir cai. Os poucos que possuem dinheiro para investir ficam com receio de emprestar dinheiro para o governo quando as expectativas sobre o futuro da economia são negativas. Isso naturalmente faz as taxas de juros futuras aumentarem e isso reflete nas taxas que o Tesouro oferece nos títulos Tesouro IPCA e Tesouro Prefixado.

É natural que as taxas fiquem subindo e caindo todos os dias. Também será natural comprar títulos com taxas maiores e menores todos os meses. Você deve considerar que no final de vários anos você terá uma média dessas variações. Não é necessário muita preocupação com as taxas se você tomar a decisão de fazer investimentos regulares. Em alguns momentos você terá taxas dentro da média, em alguns momentos raros terá taxas acima ou abaixo da médica como podemos ver no próximo gráfico. Taxas boas tendem a compensar as taxas ruins e no final de vários anos você ficará com a média.

O gráfico acima foi gerado aqui. Aproveito para agradecer a alma caridosa que criou este site que gera gráficos. Esse gráfico mostra a variação da taxa de juros que o tesouro ofereceu entre 2006 e 2016 na compra do título Tesouro IPCA 2035 que antigamente era chamado de NTN-B Principal 2035.

Observe que nos últimos 10 anos a taxa flutuou entre 5,5% e 6,9% na maior parte do tempo. Foram raros os momentos em que a taxa ficou acima de 7% ou abaixo de 5,5%. Esses momentos fora do padrão foram marcados por crises. Um exemplo foi esse pico ocorrido entre 2008 e 2009 durante a última crise econômica mundial. Foi uma bela oportunidade para a compra de títulos Tesouro IPCA com taxas próximas de 9% ao ano. Entre 2012 e 2013 tivemos outro problema grave, era a gestação da crise econômica que estourou em 2014/2015. O governo resolveu baixar os juros utilizando o método “força bruta irresponsável”. Com várias “canetadas” o governo forçou a queda dos juros e manipulou a inflação. Preços administrados pelo governo foram congelados (como o Sarney fazia no tempo da hiperinflação), a contabilidade criativa (nome bonito para fraude contábil) virou uma regra, e outras medidas inconsequentes foram tomadas. O resultado foi uma queda forçada das taxas que logo depois resultariam em crise econômica, política e de credibilidade cuja as consequências ainda são sentidas.

Observe que em “condições normais” a taxa do Tesouro IPCA gravita em torno de 6% ao ano e diante de crises econômicas e políticas elas podem sair deste padrão por algum tempo.

Só invista depois de entender isso:

Antes de investir no Tesouro IPCA é fundamental que você compreenda por qual motivo o preço do título aumenta quando as taxas caem e abaixa quando as taxas sobem.

Tenho um artigo completo sobre o tema. De forma bem simplificada e didática posso resumir o conceito da seguinte forma. Na data de vencimento de 2035, todos os títulos Tesouro IPCA 2035 terão exatamente o mesmo preço. Não importa a data que você comprou o título, não importa a taxa oferecida naquele momento e não importa quanto você pagou pelo título. Todos os títulos Tesouro IPCA 2035 terão exatamente o mesmo preço em 2035.

É por este motivo que o preço sofrerá variação até 2035 sempre que a taxa de rentabilidade for modificada. Se hoje o governo oferece uma taxa de 10% acima da inflação para o título e amanhã, por algum motivo, ele resolve oferecer apenas 5%, para que isso seja possível o preço do título precisa ser menor quando a taxa era 10% e maior quanto a taxa era 5%. Por isto que o aumento das taxas faz o preço do título cair e a redução da taxa faz o preço do título subir. Isso pode gerar oportunidade de ganhos ou de perdas no caso de venda antecipada. Se não entendeu bem leia este artigo ou este outro artigo. Para quem está iniciando do zero eu recomendo reservar um tempo diário para estudar contando com a ajuda da minha série de livros. O melhor título para os iniciantes é o Tesouro Selic. Por ser totalmente pós-fixado ele vai seguir a taxa Selic, sem variações bruscas no seu preço até a data de vencimento. Para quem quer aprender a investir em títulos públicos eu recomendo começar pelo Tesouro Selic. Para quem vai entrar no mundo dos investimentos agora eu recomendo começar pela sua reserva de emergência. Invista primeiro no seu conhecimento.

Durante a sua aposentadoria:

Podemos dividir o seu projeto de aposentadoria em duas grandes etapas. A primeira é a fase de acumulação de recursos e a segunda é a fase de uso dos recursos. Quando você estiver aposentado deverá focar em investimentos que permitam fazer uso da renda que eles geram mensalmente.

Existe um tipo de título público chamado “Tesouro IPCA com juros semestrais” que permite receber juros semestralmente. Existe uma estratégia que você pode adotar para receber juros trimestrais ou bimestrais no lugar dos juros semestrais. Vou mostrar como funciona.

Observe que existem títulos com vencimento em anos pares e com vencimento em anos impares. Títulos com vencimento em ano par, como o Tesouro IPCA+ com juros semestrais 2026 e 2050, pagam os juros semestralmente nos meses de fevereiro (mês 2) e agosto (mês 8). Já os títulos com vencimento em ano ímpar, como o Tesouro IPCA+ com juros semestrais 2035, pagam os juros semestrais nos meses de maio (mês 5) e novembro (mês 11).

Isto significa que se você investir parte do seu dinheiro em um título que vence em ano par e outra parte em título que vence em ano ímpar é possível receber juros trimestralmente nos meses 02, 05, 08 e 11 de cada ano.

Você também pode investir parte do seu dinheiro em Tesouro Prefixado com juros semestrais (NTN-F) que tem uma rentabilidade prefixada, não é corrigida pelo IPCA, sendo muito parecida com a Tesouro Prefixado (LTN), só que paga juros semestrais em janeiro (mês 1) e julho (mês 7).

Diversificando seus investimentos usando a estratégia acima, você poderá receber os juros dos seus investimentos nos meses de janeiro, fevereiro, maio, julho, agosto e novembro. Isso significa que você terá uma renda bimestral baseada no recebimento dos juros dos seus investimentos em títulos públicos. Nada impediria que você adotasse a mesma estratégia ao investir em títulos privados como CDB, LCI e LCA de diversos bancos com datas de vencimento diferentes.

Ouviram os pequenos

Recentemente uma pessoa entrou em contato comigo por e-mail dizendo que estava fazendo um trabalho de consultoria para a Secretaria do Tesouro Nacional e queria saber minha opinião sobre alguns pontos do Tesouro Direto. Veja o primeiro e-mail que recebi.

Provavelmente a empresa que a pessoa representa está vendendo essa consultoria para o Tesouro Nacional. Enviei muitas sugestões sem pedir nada em troca, mesmo sabendo que provavelmente essas sugestões serão vendidas através de algum tipo de relatório. Uma das sugestões que enviei foi sobre a variedade de vencimentos dos títulos. Na minha opinião o Tesouro poderia oferecer mais títulos com um número maior de datas de vencimento. Hoje temos títulos com prazos muito longos entre um e o outro. No caso do Tesouro IPCA temos um que vence em 2024 e outro em 2035. Seria muito interessante se existissem títulos entre essas duas datas. No caso do Tesouro IPCA com juros semestrais, eles vencem 2026, 2035 e 2050. Seria ótimo se existissem títulos com vencimentos entre esses títulos. No caso dos títulos com pagamentos de juros semestrais seria muito importante, para a estratégia que acabei de te ensinar, ter títulos suficientes para que um aposentado pudesse diversificar seus investimentos para receber juros todos os meses.

Eles gostaram do longo e-mail que enviei com todas as minhas críticas e sugestões. Espero que eles consigam implementar alguma coisa. Ficarei feliz se alguma coisa dita por mim puder ajudar a vida dos pequenos investidores brasileiros.

Enquanto isso… na televisão:

Um leitor aqui do Clube me enviou o link de uma de muitas reportagens que aparecem todos os dias na televisão estimulando a população a planejar a aposentadoria através de planos de previdência privada. O que mais chamou a atenção do leitor nesta reportagem foi a simulação que a emissora apresentou e que foi feita por algum “especialista”. Já falei em outras oportunidades que quando os “istas” (especialistas, jornalistas, economistas, analistas, etc) se unem para dizer onde você deve por seu dinheiro, o resultado não costuma ser muito bom. A televisão está cheia de gente falando, de forma superficial, o que a população leiga deveria fazer, quando o correto seria motivar a educação financeira das pessoas de forma que pudessem saber o que fazer sem depender dos “istas”.

O Pai da Fernanda (assista a reportagem primeiro), que aparece na reportagem, achou que estava fazendo um ótimo investimento deixando uma previdência privada para sua filha. Provavelmente durante o processo, ele jogou muito dinheiro pela janela sem saber o que estava fazendo.

A Fernanda, que certamente não recebeu a educação financeira que deveria ter recebido, vai iniciar sua vida achando que é um ótimo negócio transferir 5% da sua renda, pelo resto da sua vida profissional, para alguma empresa gerir os recursos da sua aposentadoria.

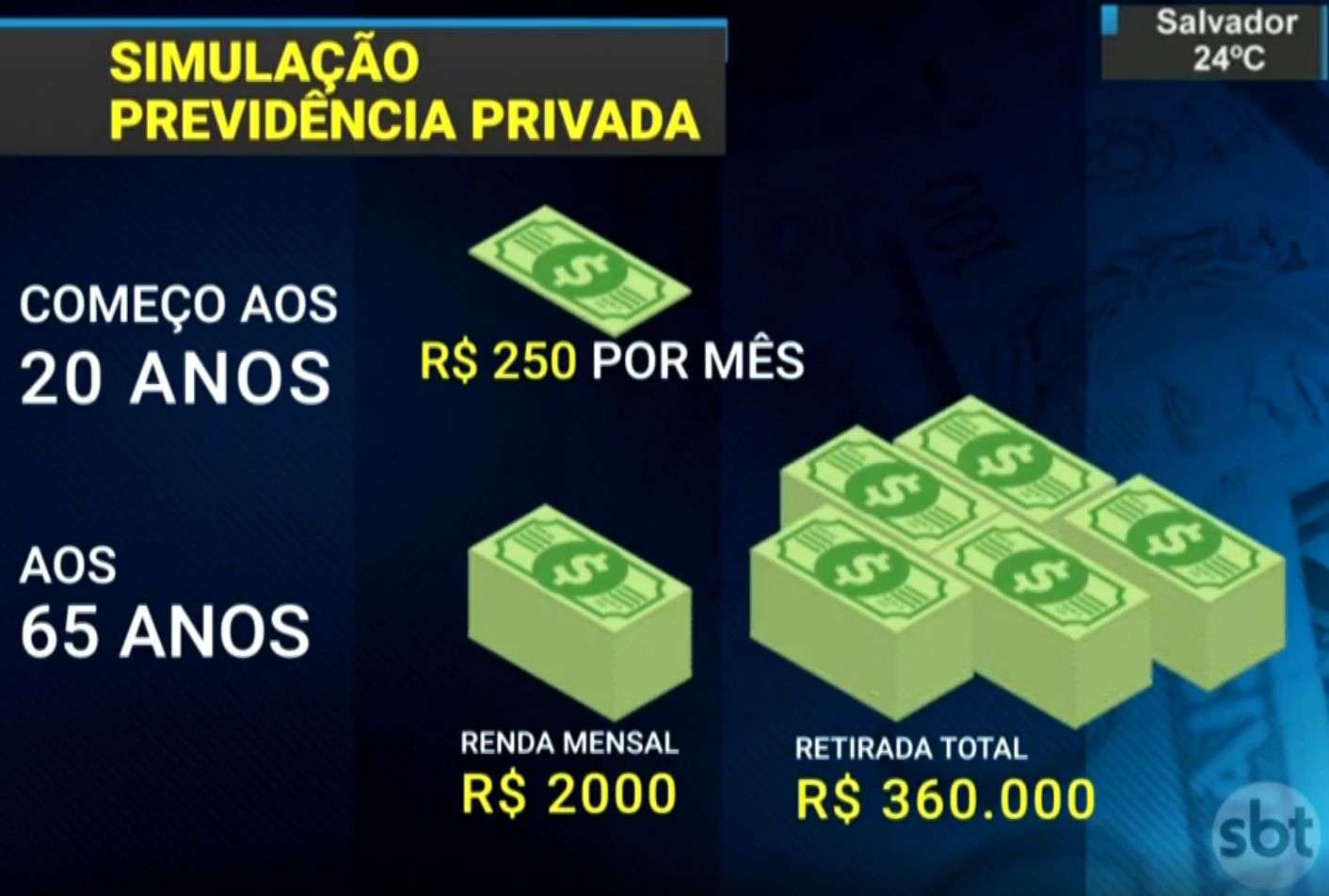

Veja o tamanho da catástrofe provocada pela ignorância financeira que passa de pai para filho. Aqui temos a simulação que apareceu na reportagem:

A Fernanda, mais uma vítima da ignorância financeira, terminou a reportagem (assista aqui), dizendo quais são seus planos quando se aposentar através da sua previdência privada. Com o rosto cheio de alegria e esperança, ela disse que pretende usar o dinheiro para morar em uma casa no campo em algum país da Europa. Ela ainda diz que pretende transmitir tudo isso que sabe sobre investimentos para seus filhos, que certamente serão mais vítimas da ignorância financeira transmitida de geração em geração.

Na simulação apresentada na reportagem, se a Fernanda investir R$ 250 por mês entre os 20 e 65 anos (45 anos ou 540 meses de investimento) o resultado será uma renda mensal de R$ 2.000 até o fim da vida ou um saldo de R$ 360 mil que poderá ser sacado. Com essa renda de R$ 2000 da previdência privada ou menos de 600 euros por mês, a Fernanda não vai conseguir viver em uma casa de campo em algum país europeu. Talvez consiga sobreviver, e não viver, como muitas famílias refugiadas na Europa depois de fugirem de países em guerra ou em crise humanitária. Possivelmente será uma crise humanitária que teremos no futuro se os brasileiros não se educarem financeiramente nas próximas décadas.

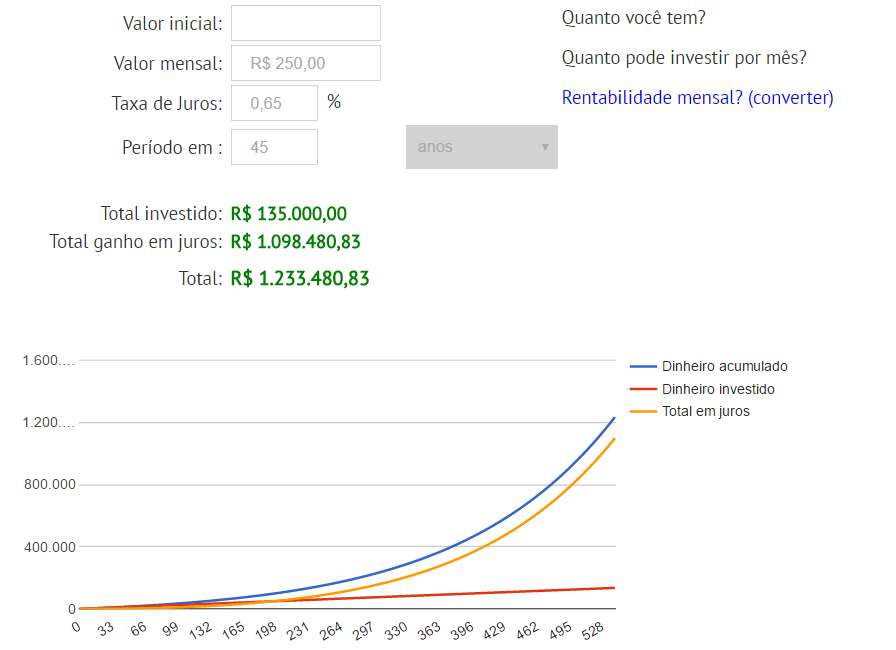

Vamos imaginar que a Fernanda resolveu investir seus R$ 250 na Poupança, que atualmente é um dos piores investimentos que temos no Brasil com relação a sua rentabilidade. Vamos usar nosso simulador de juros compostos para simular R$ 250 por mês durante 45 anos com uma taxa de 0,65% ao ano considerando a taxa de remuneração da poupança de 0,5% ao mês e uma TR de 0,15% média por mês. Para entender a remuneração da poupança visite aqui.

Veja o resultado:

Os R$ 250 por mês investidos por 45 anos resultariam em R$ 1.2 milhões na poupança. Parece muito? Faça suas próprias simulações aqui. É claro que antes de atingir R$ 1,2 milhões a Fernanda perceberia que existem outros investimentos com taxas de juros maiores e no final de 45 anos a sua rentabilidade mensal seria muito maior que apenas 0,65% ao ano. Mesmo com a rentabilidade de 0,65% ao mês a Fernanda receberia R$ 7.952,62 de juros por mês e não os R$ 2000,00 prometidos pelo banco que ofereceu sua previdência privada.

Adivinha quem vai ficar com toda essa diferença? Isso explica o fato dos bancos brasileiros serem os mais lucrativos do mundo e ao mesmo tempo serem os mais ineficientes (fonte). A origem do problema está na ignorância financeira das pessoas. Os bancos só transformam isso em oportunidade de negócio pelo fato de não serem instituições de educação e nem instituições de caridade. Precisamos assumir a responsabilidade sobre a nossa própria ignorância.

Esses valores acima não consideram o efeito da inflação. Vamos imaginar que durante todo o tempo a Fernanda comprou títulos públicos como o Tesouro IPCA e que durante este tempo ela conseguiu uma taxa média de juros de 6% acima da inflação ou 0,5% ao mês. Vamos imaginar que no lugar de investir R$ 250 por mês ela conseguiu investir uma média de apenas R$ 500 por mês durante toda a vida. Vamos usar o simulador de independência financeira.

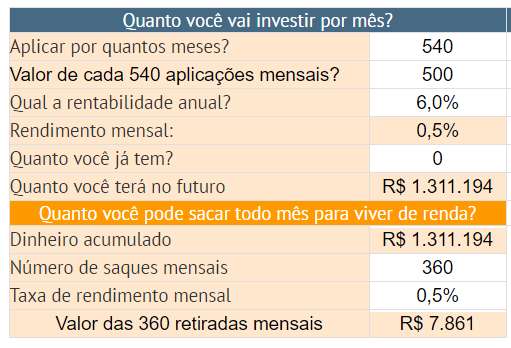

Com 540 contribuições (45 anos) de R$ 500 corrigidas pela inflação rendendo uma taxa de juros reais de 6% ao ano acima da inflação a Fernanda se aposentadoria recebendo R$ 7.961 por mês até completar 95 anos de idade (360 meses ou 30 anos de saques mensais). Se os conhecimentos financeiros dela fossem maiores e capazes de gerar uma rentabilidade de 1% ao mês sua renda mensal seria de R$ 13.487,00 graças aos seus investimentos de R$ 500 reais durante sua vida produtiva. Certamente isso também não iria garantir uma vida confortável no interior da Europa, mas certamente ela seria uma aposentada privilegiada diante da realidade que nos espera no futuro vivendo em um país onde a regra é a ignorância financeira.

Se a Fernanda investisse R$ 1000 por mês sua renda ao se aposentar seria de R$ 23 mil. Investindo R$ 1500 a sua renda pularia para R$ 40 mil e agora sim ela poderia começar a sonhar com a possibilidade de morar em outro país. Faça suas próprias simulações.

Independente da inflação futura, das taxas de juros futuras e da nossa situação econômica e política, é impossível negar que ter o conhecimento para investir o próprio dinheiro é a principal riqueza que alguém pode adquirir durante a vida. Esse conhecimento é que vai te permitir tomar as melhores decisões diante de todas as possibilidades que os futuro nos reserva.

Se a Fernanda não perceber essa realidade o quanto antes, no lugar de passar a vida no interior da Europa ela passará o resto da vida no interior de um quarto escuro, nos fundos da casa de um dos seus filhos. Com sorte, seus filhos terão educação financeira suficiente e terão recursos para cuidar da mãe que durante a vida foi vítima da própria ignorância financeira.

Invista na sua educação financeira ainda hoje. O tempo não estará a seu favor enquanto você não souber investir o seu próprio dinheiro para planejar o futuro que você sonha ter. Existem centenas de artigos gratuitos aqui no Clube dos Poupadores e existe uma série de livros que escrevi com tudo que você precisa saber para assumir o controle da sua vida financeira sem depender do governo e sem depender das instituições de previdência. Comece a fazer alguma coisa agora!

Presente

Este artigo que você acabou de ler é uma parte do livro digital “Aposentadoria em Perigo” que estou dando de presente para os leitores que adquirem o meu novo livro “Independência Financeira (clique aqui para conhecer)“. Quanto maior for o número de pessoas conscientes da necessidade de planejar o próprio futuro por meio da educação financeira, menores serão os sofrimentos e problemas financeiros que você irá presenciar na sua vida e na vida daqueles que você mais ama, quando esse futuro chegar. Conheça todos os meus livros, visite aqui

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

A cada texto lido me sinto um pouco menos ignorantemente, é inacreditável como ficamos cegos com as promessas de gerentes de banco e propagandas de ganho líquido, certo é rápido.