Você não tem obrigação de sustentar filhos adultos e não deve comprometer aquele dinheiro que você está guardando para a sua aposentadoria.

Nesta semana estive lendo algumas pesquisas sobre este assunto e a situação é alarmante. Estamos diante de uma geração de idosos que estão empobrecendo e de filhos adultos despreparados para assumirem suas responsabilidades financeiras.

Uma pesquisa divulgada recentemente nos EUA descobriu que uma em cada três famílias oferece assistência financeira para filhos adultos. Esta proporção é maior do que o número de famílias onde os filhos adultos sustentam pais idosos (um para cada cinco). Destas famílias que ajudam filhos adultos, 41% arcam com o transporte (gasolina, ônibus, prestação do carro), 57% paga contas da casa onde os filhos moram e 24% pagam empréstimos estudantis, entre outras despesas. Para cobrir todos esses custos de filhos adultos, 40% desses pais estão gastando menos consigo mesmos. (fonte)

Se você é um filho adulto saudável que ainda depende dos seus pais ou se você ainda é um pai que sustenta filhos adultos (mentalmente e fisicamente saudáveis), precisa parar e refletir sobre o que está fazendo. É importante conversar em família sobre este tema.

As pessoas estão vivendo cada vez mais e por isto precisamos preparar nossas economias para que durem até os nossos 80 ou 90 anos. Quanto mais a atual geração de pais continuar sustentando filhos adultos, menos investimentos farão pensando na aposentadoria, menos preparados estarão para arcar com custos elevados com planos de saúde e medicamentos, mais dependerão dos filhos, que provavelmente não estarão preparados para isto.

A ajuda que os pais dão para os filhos adultos precisa ser temporária, não pode se transformar em uma ajuda permanente. Isto precisa ficar bem claro para os filhos. Quando o(a) filho(a) se separa de um casamento e volta para a casa dos pais, precisa saber que a ajuda é temporária, é importante estabelecer até a data de saída. Os custos precisam ser compartilhados. Avós não devem sentirem-se responsáveis pelos netos, na verdade o que não faltam são filhos que acreditam que os avós devem pagar escola, plano de saúde, roupa e alimentação para os netos.

Já os filhos precisam ter a consciência de que precisam aprender a gerar riquezas e guardar riquezas para o próprio sustento, para o sustento da família que estão formando e para os próprios pais que um dia serão idosos e podem não ter aposentadoria suficiente para se sustentarem.

As pessoas precisam buscar a própria independência financeira. Você só será verdadeiramente adulto quando não depender mais dos seus pais financeiramente. Enquanto existir dependência, eles se sentirão livres para interferir na sua vida. Muitos pais usam e abusam desse poder já que existe uma relação de dependência financeira. Existem muitos pais que fazem questão de sustentar filhos adultos para não perder o poder sobre eles. Muitos acreditam que pagando as contas dos filhos estão sendo generosos e que ser generoso neste contexto é uma coisa boa. Assista ao vídeo até o final:

Legalmente filhos são obrigados a sustentar pais idosos, já os pais não são obrigados a sustentar filhos adultos. No futuro, se os seus pais não tiverem condições financeiras você será legalmente forçado a manter seus pais. Não é só um dever legal, mas também um dever moral.

Muitas vezes me deparo com situações absurdas. Filhos adultos, que já trabalham e possuem uma boa renda e que mesmo assim moram com os pais. Alguns terminam a faculdade, começam a trabalhar sem ajudar em casa e sem sair da casa. Outros até saem de casa, na primeira briga conjugal pedem a separação e voltam para o conforto da casa dos pais, que muitas vezes são idosos.

O pior é que muitos destes filhos não ajudam com nenhuma despesa. Os pais não exigem ajuda e os filhos não fazem questão de ajudar. Inevitavelmente acabam aumentando os custos da casa. Moram de graça (não pagam aluguel). Não ajudam a pagar a conta de luz, água, condomínio, telefone, internet, limpeza, não ajudam nas compras do supermercado.

Estes filhos acabam fazendo uma enorme economia. Quando já ganham salário, percebem que está sobrando mais dinheiro (já que estão sendo sustentados). Sem custos de vida, uma parcela grande da renda do filho acaba sobrando. Esta sobra não se transforma em uma poupança focada no futuro. Esta sobra se transforma em gastos com supérfluos: festas, viagens, roupas de marca, jantares com os amigos, shows e muita diversão. Este filho não percebe que este dinheiro que está sobrando é justamente aquele dinheiro que os pais estão gastando para sustenta-lo. Na verdade o salário que sobra para ostentar e desperdiçar é um dinheiro que saiu do bolso dos pais indiretamente.

Os pais que sustentam os filhos adultos acreditam que estão fazendo um ato de amor, quando na verdade estão prejudicando o amadurecimento os filhos, que continuam ligados com a família através do cordão umbilical financeiro.

É importante perceber que existem dois cordões umbilicais de dependência que precisam ser cortados. O primeiro é biológico e será cortado durante o parto. O segundo cordão precisa ser cordado no início da vida adulta. Em muitas culturas, em vários países existem verdadeiros rituais sociais que marcam este corte do segundo cordão umbilical. A pessoa só experimenta o que é realmente a vida adulta depois que corta a dependência financeira que tinha com os pais. Se você ainda não tem filhos adultos, prepare seus filhos para este dia. Deixe claro que chegará o dia que ele terá que sair do ninho, terá que voar em busca dos seus sonhos, e que neste dia a sua missão estará cumprida e cabe a ele te proporcionar momentos de tranquilidade e não de problemas para você resolver.

Este corte na dependência é um direito dos pais. Quando terminam de criar seus filhos, os pais precisam iniciar uma nova fase nas suas vidas. Precisam desacelerar, precisam de mais tranquilidade, precisam aproveitar a maturidade e se preparar para uma velhice saudável e sustentável. É nos últimos anos da vida profissional de um casal que eles devem economizar mais (já que os filhos deveriam estar independentes). Estas últimas décadas de vida profissional produtiva é importante para a formação das últimas reservas para a aposentadoria.

O que podemos ver é outra realidade. Já vi casos de pais que gastam grande parte do que acumularam na aposentadoria para promover festas de casamento cinematográficas com todos os exageros possíveis. Já vi casais de idosos queimando todas as economias de uma vida para comprar o primeiro apartamento dos filhos e até dos netos. E não é qualquer apartamento. As vezes o(a) filho(a) exige um imóvel de padrão incompatível com sua realidade profissional e financeira. Muitos filhos enxergam isso como obrigação dos pais e muitos pais acreditam que dar carro, imóvel, viagens, festas de casamento e dinheiro é um ato de amor. Não é este tipo de amor que o seu filho precisa. É importante que você compreenda o “amor exigente”.

A natureza é repleta de sabedoria e infelizmente estamos nos afastando cada vez mais da nossa excelência natural. Nesta reportagem aqui (assista) é possível ver o emocionante exemplo de um casal de harpias (gavião real). Cuidam do seu único filhote com muita dedicação e amor e no momento certo, quando o filhote atinge a vida adulta, param de fornecer comida e destroem o ninho para que ele possa sair da sua zona de conforto e possa buscar a autonomia que será fundamental para o sucesso da sua existência. Este é o mesmo amor exigente que fortalece os filhos e os prepara para enfrentar a vida. Veja outro exemplo da natureza:

Faz parte da natureza humana a acomodação. Enquanto você não aprender a dizer “não”, seus filhos vão continuar acomodados com aquilo que você pode dar, provavelmente vão exigir cada vez mais. Isto não só prejudica você, mas prejudica muito mais os seus filhos. Eu sei que dói muito negar qualquer coisa para um filho, mas esta dor é necessária para o bem dele, mesmo que no princípio ele não tenha maturidade para compreender o que você está fazendo. É fundamental que ele sinta o peso da responsabilidade nas costas. É fundamental que você permita que ele tome decisões e que assuma a responsabilidade pelas consequências. Sem isto ele continuará uma pessoa fraca e dependente até o dia em que você não estiver mais entre nós.

Perceba que você não poderá pedir um empréstimo para garantir uma aposentadoria confortável, já os seus filhos são jovens. Se eles querem manter um padrão de vida incompatível com a realidade financeira que possuem, podem pedir empréstimos para comprar o carro que desejam e o imóvel que sonham. Terão muito tempo de vida para arcar com as consequências de um financiamento de longo prazo. O filho desempregado ou que se separou, se for jovem também terá muito tempo para recuperar o tempo perdido. Um casal de idosos não tem mais tempo para recuperar nada.

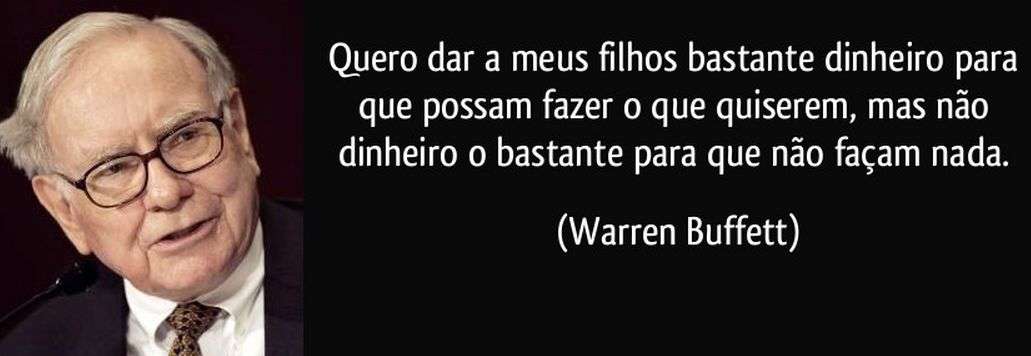

Se você passou sua vida toda investindo na educação dos seus filhos, você já fez a sua obrigação. Agora eles precisam andar com as próprias pernas, e de preferência, precisam sentir o que é começar de baixo para que isto produza a força de vontade que eles precisam para crescerem sozinhos na vida profissional e financeira. Veja uma frase de um dos homens mais ricos do mundo, o investidor Warren Buffett, sobre dinheiro e filhos:

Permita que os seus filhos enfrentem a dura realidade da vida enquanto você puder estar do lado para orientar com a sua experiência e não ajudar com o seu dinheiro. O que eles precisam é de experiências e conhecimento e isto você tem de sobra para oferecer. Isto é a maior riqueza que você pode transferir para o seu filho.

Use aquele dinheiro que sobra todo mês para reduzir as suas dívidas e poupar ainda mais para uma aposentadoria de qualidade. Exija resultados dos seus filhos, exija colaboração com as despesas da casa que moram. Se forem crianças peça menos desperdícios. Se forem adultos e estiverem trabalhando mostre que precisam ajudar com as tarefas e as contas da casa. Faça seu filho perceber que já está na idade de construir com a manutenção do lar e que somente crianças podem depender dos pais. Converse com os seus filhos sobre a sua vida financeira e a vida deles.

Uma pesquisa recente do SPC Brasil mostrou que 57% das pessoas não estão se preparando para a aposentadoria. Entre os mais jovens (na faixa etária entre 18 e 24 anos), esse percentual sobe para 59%. Ou seja, seis entre dez afirmam não se preparar para a velhice.

Destes que não estão se preparando, 17% revelam que dependerão apenas da previdência oficial do INSS. Para 15%, existe a vontade de se preparar, mas esse grupo confessa não saber por onde começar o planejamento. Já 14% admitem não pensar no assunto, enquanto a menor parcela (10%) diz que não sobra dinheiro para economizar ou pagar contribuição ao INSS. (fonte)

Entre os que dizem se planejar com foco na aposentadoria, 25% investe (ou perdem dinheiro) utilizando a caderneta de poupança. As pessoas ouvidas pelo levantamento (14%) também indicam a previdência privada como aplicação financeira usada para formar reserva com vistas à aposentadoria. Poupança não é um bom investimento de longo prazo. Hoje a inflação é quase o dobro da rentabilidade da poupança. Quem deixa dinheiro na poupança pensando na aposentadoria está perdendo o poder de compra do dinheiro com o passar do tempo devido a sua baixa rentabilidade diante da elevada inflação que temos hoje. Já a previdência privada é um intermediário que cobra taxas absurdamente elevadas para investir o seu dinheiro em títulos públicos, que é algo que você mesmo poderia fazer por conta própria.

Se você já tem o seu patrimônio para a aposentadoria é importante que você dedique algum tempo aprendendo sobre como investir esse dinheiro para que ele possa gerar a renda passiva que você precisa durante a sua velhice sem depender dos seus filhos, sem depender do INSS ou de qualquer ajuda externa. Se você ainda está começando ou está no meio do caminho da construção do seu patrimônio para a aposentadoria, também é fundamental que você aprenda sobre como montar sua própria carteira de investimentos para conseguir manter o poder de compra do seu dinheiro e multiplicar seu patrimônio através dos juros compostos.

Se você é o filho que ainda depende dos pais, reflita sobre a sua situação e observe que você precisa buscar a sua autonomia. Isto fará bem para você e para os seus pais. Perceba o quanto eles já investiram na sua vida, seja grato e tente retribuir mostrando para eles que todo o investimento valeu a pena. Invista na sua educação financeira, isso trará muitos frutos positivos para você e para os seus filhos.

Assine o Clube dos Poupadores gratuitamente. Todas as semanas você receberá artigos sobre educação financeira e investimentos (clique aqui e cadastre seu e-mail). Compartilhe esta oportunidade com seus amigos. Conheça cursos e livros sobre o assunto (Clicando Aqui) que eu recomendo para meus leitores.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir: