Vou mostrar como você pode juntar dinheiro para comprar uma moto zero quilômetro ou qualquer veículo, à vista, sem depender de financiamento, sem jogar dinheiro fora pagando juros, taxas bancárias e os impostos que o governo embute em todo tipo de empréstimos e financiamentos.

Uma reportagem exibida em uma grande emissora de TV (fonte), mostrou a história do Sr. José, um mineiro que conseguiu economizar dinheiro para comprar uma moto à vista. O problema é que o Sr. José adotou o pior método que existe para guardar dinheiro. Sr. José, assim como a maioria de nós, não recebeu educação financeira na escola e, durante a vida, não buscou esse tipo de conhecimento para melhorar suas decisões de consumo e investimento. Veremos que isso tornou a vida do Sr. José mais difícil, exigindo dele mais trabalho e esforço do que o necessário para realizar seus sonhos de consumo.

A reportagem mostrou a seguinte situação (fonte):

Durante 25 anos Sr. José (que tem hoje 55 anos) juntou R$ 9.600,00 através de milhares de moedas de real acumuladas dentro de 13 garrafas de refrigerante escondidas no telhado da sua casa. Ele ficou conhecido como “Tio Patinhas” na cidade onde mora. O Sr. José declarou na reportagem que enfrentou muitas dificuldades financeiras na vida durante o tempo em que economizou esse dinheiro. Para preservar suas moedas no telhado, chegou a pedir empréstimos nos bancos.

Sr. José mostrou para os seus amigos, parentes e para ele mesmo, que é uma pessoa disciplinada, paciente e persistente. São qualidades humanas de grande valor quando temos um objetivo financeiro para atingir, mas que perde boa parte do seu potencial na falta de educação financeira. Veremos que com um pouco de educação financeira o Sr. José teria atingido seu objetivo 4 vezes durante o mesmo tempo ou teria reduzido a espera drasticamente.

Vamos entender o drama do Sr. José:

Agora vamos entender o drama do Sr. José fazendo algumas simulações rápidas e simples. Você vai aprender a fazer essas mesmas simulações e com isso poderá evitar cometer os erros do Sr. José.

Sabemos, pela reportagem (fonte), que o Sr. José acumulou R$ 9.600,00 em 25 anos. Isso equivale a 300 meses economizando e guardando dinheiro. É como se ele tivesse poupado R$ 32,00 por mês durante esses 300 meses. Para facilitar as nossas simulações, vamos desconsiderar os 2 anos que o Sr. José guardou dinheiro antes do “Plano Real”. Naquele tempo (antes de 1995), a inflação chegou a atingir 2708% ao ano (1993). A economia brasileira passava por uma hiperinflação. O dinheiro guardado na forma de moedas naqueles 2 anos, praticamente perdeu todo o seu valor devido ao efeito desastroso da inflação. Na nossa simulação iremos imaginar que ele poupou os R$ 9.600,00 entre 1995 e 2018 totalizando 23 anos ou 276 meses de espera. É como se ele tivesse poupado R$ 34,79 por mês.

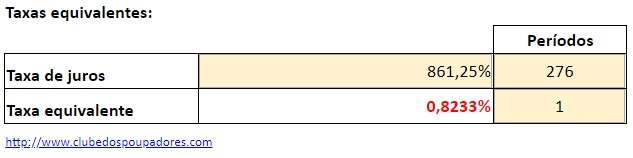

Vamos imaginar que o Sr. José tivesse poupado esses R$ 34,79 mensais em uma conta poupança e não dentro de garrafas de refrigerante. Apesar da poupança ser um dos investimentos com a menor rentabilidade que existe, ela é bem melhor do que guardar dinheiro no telhado. Basta observar que entre o primeiro dia de janeiro de 1995 e 2018 a poupança rendeu 861,25% pela regra de correção antiga (fonte). Podemos descobrir que isso foi equivalente a uma taxa média de 0,82% ao mês. Você pode fazer esse tipo de conversão de taxas equivalentes visitando aqui.

Agora vamos simular quanto o Sr. José teria acumulado se tivesse investido R$ 34,79 por mês entre 1995 e 2018 na poupança com a taxa de 0,82% ao mês (arredondada). Observe o resultado:

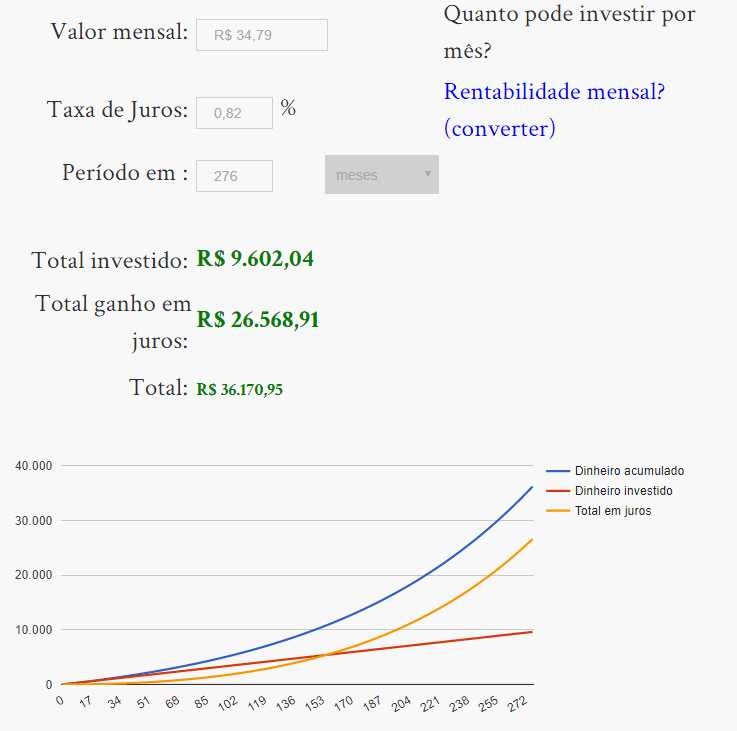

Utilizando o simulador de juros compostos (visite aqui) configuramos um investimento mensal de R$ 34,79 com rentabilidade mensal de 0,82% durante 276 meses (como você pode ver na figura acima). O resultado mostra que o Sr. José perdeu R$ 26.568,91 de juros que teria recebido entre 1995 e 2018, se o dinheiro estivesse na poupança e não dentro de garrafas de refrigerante. No lugar de acumular R$ 9.600,00 na forma de moedas, ele teria um saldo de R$ 36.170,95 no banco no início de 2018.

O Sr. José disse, na reportagem, disse que não se importa com todo o dinheiro que perdeu nos últimos 25 anos. O que ele queria mesmo era entrar na concessionária de motos com milhares de moedas para mostrar para os seus amigos que ele é disciplinado, persistente e paciente. Ele acabou mostrando, em rede nacional de televisão, que a ignorância financeira prejudica seriamente a vida das pessoas, até mesmo das que são disciplinadas para poupar.

Como sempre digo, a ignorância financeira produz prejuízos incalculáveis durante toda a vida. A nossa educação financeira produz ganhos por toda vida, especialmente quando desenvolvemos disciplina, persistência e paciência junto com ela.

Na próxima figura você pode ver a moto que a disciplina, persistência e paciência sem educação financeira permitiu comprar com base na técnica de guardar moedas no telhado:

Foto de moto Honda que custa R$ 8.990,00 em uma de suas várias versões.

Agora veja a foto da moto que o Sr. José poderia ter comprado se tivesse investido na própria educação financeira antes de colecionar moedas, sem ganhar juros, no telhado da casa. Mesmo fazendo investimentos simples, e pouco rentáveis, como a poupança, os resultados dele teriam sido potencializados pelos efeitos dos juros sobre juros.

Moto da Honda que custa R$ 35.500,00

Isso mostra a diferença que a educação financeira pode fazer na vida das famílias brasileiras. O Sr. José fez uma economia de 25 anos que, sem educação financeira, resultou em uma moto básica. Com educação financeira, ele poderia ter 4 motos simples ou uma moto esportiva de R$ 35 mil.

Agora imagine as consequências destrutivas de uma vida inteira de decisões financeiras ruins. Imagine essa situação refletindo na vida financeira de cada família brasileira. O sofrimento que o Sr. José descreveu durante a vida, que o levou a fazer empréstimos no banco para não gastar suas moedas, provavelmente teria sido evitado se ele tivesse conhecimentos básicos de educação financeira.

Além de perder juros durante 25 anos, ele ainda pagou juros para os bancos para continuar perdendo juros. Fico imaginando quantas casas o Sr. José poderia ter, quantas motos, quantos carros, quanto dinheiro no banco, qual realidade financeira o Sr. José poderia ter proporcionado para sua família, se tivesse conhecimentos básicos sobre o bom uso do dinheiro.

Inflação

Como falei, antes do plano real a inflação atingiu 2708% ao ano em 1993. Entre 1995 e 2018 ela foi de 385,09%. Isso significa que R$ 100 em 1995 tinha o poder de compra de R$ 485,10 de hoje. Com o passar do tempo, o dinheiro do Sr. José perdendo valor, exigindo ainda mais esforço dele para continuar poupando enquanto o preço da moto continuava subindo. Mesmo um investimento simples como a poupança teria sido suficiente para combater o efeito da inflação entre 1995 e 2018 já que a mesma acumulou 861,25% contra uma inflação de 385,09%.

Melhores investimentos

O resultado do esforço do Sr. José poderia ser melhor ainda se ele soubesse fazer investimentos além da tradicional poupança. Vamos imaginar que o Sr. José tivesse um pouco mais de conhecimento permitindo que investisse em outras oportunidades da renda fixa. Vamos imaginar que desde 1995 o Sr. José tivesse feito investimentos em títulos como CDB que fosse capaz de pagar 85% da taxa DI ou um fundo com rentabilidade próxima disso.

A rentabilidade acumulada por ele entre 01/01/1995 e o primeiro dia de 2018 seria de 2.152,59% (fonte). Isso é equivalente a uma média de 1,34% ao mês durante esses 276 meses. Utilizando o simulador de juros compostos com esses números, vamos descobrir que o Sr. José poderia ter comprado uma moto de R$ 65.353,04. Se o investimento feito pagasse 100% do CDI suas economias atingiriam R$ 99.704,29. Isso seria suficiente para comprar entre 7 e 11 motos no lugar de apenas 1 moto.

Se o Sr. José tivesse os conhecimentos que compartilho nos meus livros sobre reeducação financeira e investimentos ou aqui nos diversos artigos gratuitos do Clube dos Poupadores, ele teria montado uma carteira de investimentos diversificada nas últimas décadas e os resultados da sua vida financeira seriam bem diferentes. Certamente o Sr. José estaria andando de carro e não de moto. Certamente ele teria uma vida financeira mais próspera, equilibrada, consciente. Talvez já tivesse atingido um maior nível de independência financeira e poderia aparecer na televisão dando exemplos bem melhores do que sua coleção de moedas enferrujadas no telhado.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir: