Será que compensa comprar uma moto financiada ou qualquer bem de preço elevado, através de empréstimos e financiamentos? Neste artigo vamos comparar a compra através de um financiamento e através das suas próprias economias e investimentos. Já mostramos no artigo anterior que economizar dinheiro para comprar uma moto, ou qualquer bem, sem saber investir corretamente, pode produzir resultados desastrosos.

O Brasil não é o melhor lugar do mundo para comprar bens caros como motos, carros e outros veículos através de financiamentos e empréstimos. O mercado de crédito é controlado por meia dúzia de bancos privados e públicos que cobram taxas de juros acima do que podemos encontrar em qualquer lugar do mundo. Quando olhamos as taxas que bancos brasileiros cobram em países vizinhos, podemos nos surpreender (exemplo).

A situação continuará a mesma enquanto as pessoas não compreenderem o valor do dinheiro e como as taxas de juros elevadas podem prejudicar suas finanças pessoais.

Mesmo assim, é importante considerar a diferença entre comprar um veículo para gerar renda e comprar um veículo apenas para passeio ou meio de transporte. Só no estado de São Paulo existem mais de 500 mil motoboys, que dependem de suas motos para gerar renda. Neste caso, o financiamento pode precisa ser comparado com o custo de oportunidade que o veículo poderá gerar. Talvez os juros e taxas do financiamento possam ser pagos através do trabalho realizado com a própria moto.

De qualquer forma, é importante fazer simulações, como as propostas neste artigo, para que você dependa o mínimo possível do dinheiro oferecido pelos bancos e financeiras. Somente assim, quem sabe no futuro, essas taxas possam ser mais competitivas.

Exemplo

Para escrever um artigo eu preciso adotar um único exemplo. Você pode usar o mesmo raciocínio para refletir e simular sobre outros exemplos. Vamos imaginar que você queira comprar uma moto de R$ 8.990,00 e não possui dinheiro para isso.

Você teria duas soluções:

- Poupar e investir para comprar a moto no futuro;

- Pegar dinheiro emprestado e pagar juros e taxas até quitar a dívida.

Um empréstimo ou financiamento nada mais é do que o “aluguel de dinheiro”. Podemos dizer que ao comprar uma moto financiada para trabalhar, você está “alugado uma moto” que só será realmente sua quando a dívida for quitada no banco ou financeira que emprestou o dinheiro. O veículo fica como garantia do empréstimo e pode até ser tomado de você caso atrase o pagamento das parcelas.

Para exemplificar eu acessei o site de um grande banco brasileiro e fiz uma simulação como se precisasse de R$ 8.990,00 emprestado para comprar uma moto zero quilômetro.

Simulação

Para a compra de uma moto de R$ 8.990,00 o banco estava oferecendo um empréstimo de R$ 6.293,00. Dificilmente os bancos financiam 100% do valor do veículo. Muitas fábricas de moto possuem seus próprios bancos. Existem casos onde elas oferecem o financiamento de 100% do valor, mas normalmente você é obrigado a ter pelo menos 30% ou 50% do valor da entrada para que o banco financie o restante.

No banco onde fiz a pesquisa era necessário ter 30% do valor da moto para pagar de entrada, ou seja, R$ 2.697,00 em dinheiro. A lógica é simples. O banco ficaria com sua moto nova de R$ 8.990,00 como garantia para emprestar R$ 6.293,00. No caso do atraso, ele tomaria a moto, venderia e quitaria a dívida.

Na simulação que fiz, as prestações ficaram em 48 vezes de R$ 284,26.

Isso significa que você iria pagar R$ 13.644,48 (48 parcelas de R$ 284,26) pelos R$ 6.293,00 que o banco te emprestaria. Se você deduzir esses R$ 6.293,00 dos R$ 13.644,48, que serão pagos em 48 vezes, descobrirá que estão cobrando R$ 7.351,48 na forma de juros e taxas. Isso representa 116,81% de custos sobre o valor emprestado em 48 meses ou 1,6253% por mês (taxa equivalente)

No final, a moto que custava R$ 8.990,00 à vista custará R$ 16.341,48 financiada, que é a soma dos R$ 13.644,48 de parcelas que serão pagas em 48 vezes mais os R$ 2.697,00 da entrada.

A moto financiada seria quase 2 vezes mais cara que a moto à vista. Parece ser um ótimo negócio… para o banco.

Ao financiar uma moto, você recebe uma moto e paga por duas. É como se você tivesse que trabalhar para dar uma moto de presente para o banco por ter emprestado 70% do preço da moto por 48 meses.

O exemplo acima foi retirado do site de uma grande fabricante de motos que financia as motos através do seu próprio banco. Eu acredito que para muitas montadoras de motos, carros e caminhões, produzir e vender veículos é apenas uma desculpa para “vender” um financiamento. Certamente emprestar dinheiro com juros tão elevados é uma oportunidade única, especialmente quando você opera em um país onde as pessoas acham normal trabalhar a vida inteira para pagar juros e taxas. A moto anunciada na figura acima custa R$ 7.990,00 à vista ou 48 x 321,00 sem entrada. Basta multiplicar 48 x 321 para observar que a moto custará R$ 15.408,00 ou quase o dobro do preço à vista.

E se você investisse o seu próprio dinheiro?

A prática do financiamento é uma coisa tão enraizada na nossa cultura que as pessoas não pensam na possibilidade de poupar, investir e comprar aquilo que desejam à vista.

Se você não precisa da moto para gerar renda, e você pode pagar R$ 284,26 por mês, nas prestações de uma moto financiada, isso significa que pode poupar esse dinheiro todos os meses em algum investimento.

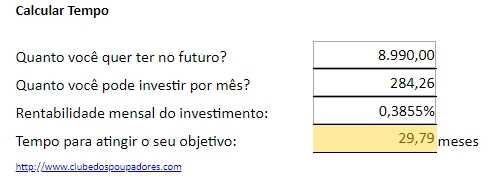

Vamos imaginar que você tomou a decisão de aplicar esse dinheiro na poupança, que é o investimento que rende menos (veja quanto ela remunera hoje). Com a poupança rendendo apenas 0,3855 por mês você conseguiria os R$ 8.990,00 para comprar sua moto menos de 30 meses. Você pode fazer esse tipo de simulação para calcular o tempo necessário para juntar dinheiro (visite aqui)

Veja um exemplo:

Você desembolsaria 30 parcelas de R$ 284,26 ou 8.527,80 e receberia de juros R$ 372,20 para comprar sua moto. Pode parecer pouco receber R$ 372,20 de juros nesses quase 30 meses, mas pior ainda seria pagar R$ 7.351,48 de juros e taxas para conseguir pouco mais de R$ 6 mil emprestado.

Se você só precisasse juntar R$ 6.293,00 esse objetivo seria atingido em pouco mais de 21 meses poupando R$ 284,26 por mês. Experimente usar o simulador com juros maiores e investimentos mensais maiores. Quanto maior a rentabilidade do investimento e maior a quantidade de dinheiro que você pode investir, mais rápido você atingirá o objetivo de comprar a moto sem gastar dinheiro com financiamentos.

No artigo anterior sobre juntar dinheiro para comprar uma moto, mostrei o caso triste do homem que juntou dinheiro por 25 anos, sem investir, acumulando moedas em garrafas de refrigerantes escondidas no telhado. Mostrei que esse homem pode ter perdido entre 4 e 11 motos na forma de juros que poderia ter recebido no período. O artigo mostrou o preço que pagamos, sem perceber, por nossa ignorância financeira. Veja o comentário de um leitor deixou nas redes sociais sobre o artigo:

10 motos mais vendidas do Brasil

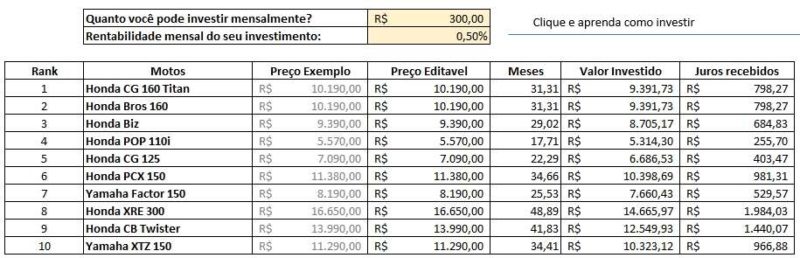

Quanto tempo você precisa esperar para economizar o dinheiro necessário para comprar uma das 10 motos mais vendidas no Brasil? Veja a tabela que desenvolvi supondo que você tenha condições de poupar R$ 300,00 por mês e consiga uma rentabilidade de 0,5% ao mês nos seus investimentos.

Baixe a planilha para o seu computador e faça as suas simulações utilizando qualquer valor mensal de investimento e qualquer taxa de juro mensal.

As motos que aparecem na planilha seguem uma ordem das mais vendidas para as menos vendidas.

- Honda CG 160 Titan

- Honda Bros 160

- Honda Biz

- Honda POP 110i

- Honda CG 125

- Honda PCX 150

- Yamaha Factor 150

- Honda XRE 300

- Honda CB Twister

- Yamaha XTZ 150

Como várias dessas motos possuem diversos modelos, o preço pode variar para mais ou para menos dependendo do modelo. A coluna “preço de exemplo” mostra um exemplo de preços que vigoravam quando este artigo foi escrito. A coluna “preço editável” pode ser editada por você para indicar o preço da sua moto preferida. Todos os campos amarelos podem ser editados.

No primeiro campo você deve informar quanto pode investir todos os meses. No nosso exemplo, utilizamos o valor de R$ 300,00 mensais. No campo “rentabilidade mensal do seu investimento” você deve informar quanto rende, mensalmente, o investimento que você sabe fazer. Como exemplo utilizamos a taxa de 0,5%, mas ela pode ser maior se você já sabe investir o seu dinheiro.

Observe que a moto mais barata da lista pode ser comprada em 17 meses de poupança e investimentos. A moto mais cara exigiria uma espera de 48 meses.

Em todos os casos, ao comprar à vista, você não será obrigado a trabalhar mais para pagar por duas motos e receber apenas uma moto.

Mesmo considerando que o preço das motos pode subir com o passar do tempo, dificilmente elas dobrarão de preço nesse período. Além disso, no lugar de pagar juros, você receberá juros se tomar a decisão de poupar e investir. No exemplo da moto mais cara da lista, você receberia R$ 1.984,03 de juros.

Planejando suas compras com antecedência você ficará livre de empréstimos, dívidas e financiamentos que fazem você desperdiçar dinheiro, tempo e trabalho (vida) pagando juros e taxas.

Aprenda a fazer seus investimentos para realizar sonhos como atingir a independência financeira, comprar imóveis, carros, motos, etc. Eu escrevi uma série de livros que com tudo que você precisa para aprender a investir o seu dinheiro (clique aqui para conhecer os livros).

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir: