Todos os anos você deveria fazer a seguinte pergunta: “Quanto enriqueci neste ano?“. Vou ensinar como você pode verificar se está ficando cada vez mais rico(a) ou mais pobre ano após ano.

Muitos leitores iniciantes do Clube dos Poupadores se decepcionam quando calculam quais foram os frutos que sobraram depois de um ano inteiro de trabalho duro.

Dica: Eu escrevi um artigo mostrando que existe uma grande diferença entre trabalho duro e trabalho inteligente, leia aqui. Se você anda sofrendo muito para obter alguma conquista, talvez você deva ler esse artigo antes de continuar.

Quase sempre, os leitores percebem que grande parte das riquezas que conseguiram produzir no ano foram parar nos bolsos dos bancos (pagando juros), das empresas (comprando supérfluos e pagando prestações) e do governo (pagando impostos).

São poucos os que conseguem ser realmente donos de uma parte daquilo que ganham trabalhando. Ainda não temos o bom hábito de nos pagar primeiro e depois pagar os outros. O único dinheiro que você pode chamar de “seu dinheiro” é aquele que você conseguiu guardar e investir no final do mês.

Quanto mais ganha, mais gasta?

Quanto mais ganhamos dinheiro trabalhando, mais coisas aparecem para comprar. Quanto mais compramos, menos dinheiro temos e mais precisamos trabalhar para conseguir mais.

Estamos sempre correndo atrás do dinheiro e ele sempre parece insuficiente. Entramos em um ciclo infinito de trabalhar mais, para ganhar mais, para comprar mais.

Este ciclo cresce e aumenta sua velocidade até que chegamos na exaustão e no descontrole financeiro. A figura ilustra esta situação.

Construindo pobreza

Quando não temos mais folego para correr atrás de tanto dinheiro, resolvemos gastar o dinheiro que teremos no futuro. Literalmente sabotamos nosso futuro financeiro gastando aquele dinheiro que nos fará falta amanhã.

Através de parcelamentos no cartão de crédito, cheque especial, empréstimos e financiamentos a perder de vista, conseguimos comprar ainda mais sem precisar correr tanto. O problema é que isto custa caro. Fazer isto custará o seu conforto futuro, o seu consumo futuro e a sua renda futura.

Endividar-se para consumir hoje, significa deixar de consumir amanhã, significar sofrer as consequências amanhã. Este amanhã sempre chega junto com outras necessidades de compra. Para piorar a situação, os bancos e financeiras cobram juros elevados como se cobrassem um aluguel pelo dinheiro que emprestam para você consumir hoje.

É por este motivo que os endividados estão pagando sempre duas vezes. Elas pagam pelo produto que compraram e pagam pelo aluguel do dinheiro emprestado.

No lugar de pagar juros ao antecipar uma compra através de dívidas, você poderia ganhar juros se a compra fosse planejada e você estivesse poupando para comprar à vista. Isto mostra que quem compra através de dívidas, além de pagar juros, ainda perde os juros que poderia receber se a compra fosse planejada.

Quem compra à vista ainda tem outra vantagem. Quando você tem dinheiro no bolso, a possibilidade de conseguir um desconto é maior. Quem compra à vista, além de não pagar juros, ainda ganha juros enquanto junta o dinheiro. Quem compra à vista também consegue negociar descontos.

Então podemos dizer que quem compra com dívida perde dinheiro 5 vezes:

- Perde o dinheiro que ganharia no futuro (para pagar dívidas do passado);

- Perde dinheiro pagando juros para bancos e financeiras que emprestaram o dinheiro;

- Perde a rentabilidade do dinheiro se tivesse poupado e investido para comprar à vista;

- Perde o desconto que o comerciante só oferece para quem pode comprar à vista;

- Perde tranquilidade preocupado com as dívidas que acumulou.

Durante os últimos 12 meses, você conseguiu acumular riquezas ou você só acumulou pobreza (dívidas) ?

Calculando sua riqueza

Descobrir se você ficou mais pobre ou mais rico é bem simples.

Em uma folha de papel ou em uma planilha, some todo dinheiro que você possui em casa, no banco e corretoras neste exato momento. Agora some a este valor o preço de todos os bens que você possui como se fosse se desfazer deles hoje.

Inclua imóveis, veículos, joias e outro bens que realmente tenham algum valor no estado em que se encontram. Não vale colocar roupas usadas, eletrônicos usados, garrafas de bebida e outros objetos que dificilmente você encontrará um comprador. Ao somar tudo, você encontrará o valor dos seus ativos ou o valor do seu patrimônio bruto.

Agora você vai somar todas as suas dívidas. Inclua a dívida do financiamento do imóvel, financiamento do carro, cartão de crédito, cheque especial, carnês de prestações e etc.

Para descobrir sua riqueza ou o seu patrimônio líquido, basta deduzir tudo que você deve de tudo que você possui.

Sobrou alguma coisa?

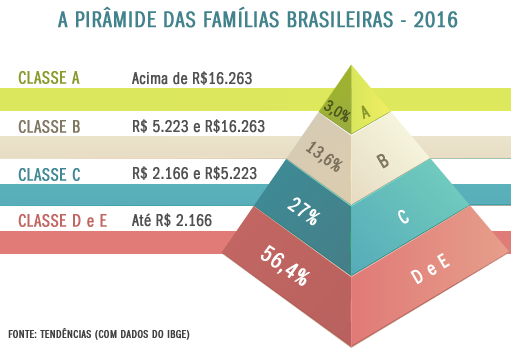

Por curiosidade, veja em qual parte da pirâmide você se encontra. Observe que 83% dos brasileiros ganham menos de R$ 5.223,00 (classe C + classe D e E). As pessoas com maior renda são as que ganham acima de R$ 5.223,00 e somam 16,6% das pessoas. Somente 3% ganha mais de 16.263,00 e por isto, fazem parte do grupo restrito das pessoas mais ricas do Brasil.

Planilha Balanço Patrimonial Pessoal

Vou presentear você com uma planilha que permite fazer o seu Balanço Patrimonial Pessoal.

Ao receber sua planilha você só terá que preencher alguns campos para descobrir sua Riqueza Líquida. O ideal seria preencher um balanço desses todo final de ano para verificar sua situação financeira crescente de riqueza ou de pobreza. No final do próximo ano você deverá preencher novamente e comparar a sua evolução ou declínio. Conheço pessoas que fazem este balanço todos os meses.

A simples conscientização dos números nos permite refletir sobre a nossa construção de riqueza ou de pobreza. Você logo vai perceber que existem algumas coisas que compramos que nos empobrecem e outras que nos enriquecem. Você perceberá que as dívidas, na maioria das vezes, nos empobrecem, a não ser quando adquirimos bens que irão nos ajudar a ganhar mais dinheiro ou poupar mais dinheiro.

→ Clique aqui para acessar a página da Planilha de Balanço Patrimonial Pessoal.

Compartilhe

Se você gostou deste artigo e da planilha compartilhe essa página com os seus amigos e parentes.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir: