Pesquisadores descobriram evidências de que dinheiro compra felicidade, mas só até um certo ponto. Ser mais feliz pode custar apenas R$ 5 mil reais e mostrarei neste artigo como isso é possível. O título da pesquisa é “How Your Bank Balance Buys Happiness: The Importance of Cash on Hand to Life Satisfaction” a tradução literal seria “Como o seu saldo bancário compra a felicidade: A importância do “dinheiro na mão” para Satisfação de Vida”. Acesse a pesquisa.

Os pesquisadores (doutores em psicologia) da Universidade da Califórnia e da Universidade de Cambridge estudaram a relação entre o saldo da conta corrente de 585 clientes de um banco do Reino Unido e o nível de estresse e satisfação com a vida.

O resultado da pesquisa mostrou que o nível de felicidade aumentava significativamente quando as pessoas tinham uma reserva em dinheiro de até 1000 libras (R$ 5.140,00 com a libra valendo R$ 5,14). Já a diferença entre ter 1000 libras ou 10 mil libras (R$ 5 mil ou R$ 50 mil) era maior, mas não na mesma proporção.

Entender isso é bem simples. Se você está com sede, ter um copo de água faz você se sentir muito melhor. Ter 50 copos de água não faz você se sentir 50 vezes melhor, embora faça você se sentir mais seguro com relação a ter água disponível quando sentir sede novamente.

Isso me fez lembrar uma frase atribuída ao ator Arnold Schwarzenegger:

A pesquisa concluiu que ter uma reserva de dinheiro líquido (que pode ser sacado a qualquer momento) aumenta o seu bem-estar não importando se você ganha mais ou ganha menos, se tem dívidas ou se tem investimentos. É uma questão psicológica e não apenas financeira.

Ter um salário maior não significa que você vai se sentir melhor, a não ser que você poupe uma parte do que ganha. Já suas economias são capazes de melhorar seu humor e sua satisfação com vida que leva. Mostrei neste outro artigo que até servidores públicos que possuem estabilidade no emprego e salários elevados vivem infelizes quando não cultivam o bom hábito de poupar.

A pesquisa diz que se a formação de uma reserva financeira for incentivada é possível aumentar o nível de felicidade e satisfação da sociedade mesmo sem crescimento econômico e sem crescimento da renda.

É curioso observar que no passado tivemos um período de crescimento econômico e de aumento da renda dos brasileiros. No lugar de aproveitar aquele momento para construir reservas financeiras, muitos brasileiros aproveitaram aqueles dias para se endividar mais (carros financiados, imóveis financiados, viagens financiadas e compras financiadas).

O próprio governo, no lugar de incentivar a poupança e o investimento, incentivou o consumismo através do endividamento das famílias. Desde 2012 já se alertava sobre os problemas que isso poderia gerar. No lugar do governo incentivar a ascensão das famílias através do aumento da produtividade, aumento da capacitação profissional, incentivos para o acúmulo de patrimônio, empreendedorismo, etc, ocorreu o que a socióloga Cláudia Sciré chamou de “financeirização da pobreza” (fonte). Através das dívidas assumidas em lojas, bancos e financeiras as pessoas podiam consumir mais sem precisar ganhar mais ou poupar mais. Viviam um conto de fadas que acabaria quando todas as faturas dos muitos cartões se acumulassem. Era uma forma fácil e rápida de gerar uma falsa impressão de prosperidade financeira no curto prazo através do consumo financiado. A Cláudia Sciré é autora de um livro chamado “Consumo Popular, Fluxos Globais” que foi escrito com base na sua dissertação de mestrado (veja aqui) e que pode ser baixada gratuitamente aqui.

Nos momentos de crise econômica e de índices elevados de desemprego é fácil imaginar que alguém com uma reserva de dinheiro para uma emergência, equivalente a 6 ou 12 vezes sua renda mensal, esteja dormindo melhor do que alguém que não possui qualquer reserva. No caso de uma demissão a pessoa sabe que tem os recursos necessários para pagar suas contas sem comprometer sua qualidade de vida até encontrar uma recolocação. Mesmo uma reserva de R$ 5 mil já representa uma tranquilidade adicional diante de um imprevisto onde você não dependerá de cheque-especial ou cartão de crédito para fechar o mês com sua conta no azul.

Outra pesquisa (visite aqui) mostra a relação entre uma renda maior e a felicidade. Os pesquisadores descobriram que um salário maior é mais eficiente para evitar a tristeza e menos eficiente para aumentar a felicidade. Pode parecer confuso, mas tristeza não é exatamente a ausência de felicidade ou vice-versa. Eles pesquisaram 12.291 pessoas que relataram detalhadamente a rotina do dia-a-dia. O pesquisador identificou que as pessoas com renda maior tinham menos situações tristes durante o dia, mas isso não significava que ter uma renda maior gerava mais situações felizes.

A pesquisa mostrou que ter uma renda maior permite que você lide melhor com as adversidades e imprevistos. Isso me fez lembrar uma história. Uma vez um amigo me relatou que estava visitando um colega de infância que não via há muito tempo. Ele foi até a empresa deste colega que atualmente era um empresário bem-sucedido. No final do dia resolveram sair para jantar. Saíram da empresa a pé até o local onde o empresário tinha estacionado o carro. Ao se aproximarem perceberam que alguém tinha quebrado o vidro do veículo para furtar objetos dentro do carro. Para a surpresa do meu amigo, o empresário não se abalou com a situação. Ele pegou o celular, ligou para sua assistente pessoal, pediu para que ela chamasse um táxi, resolvesse o problema no vidro, fizesse um boletim de ocorrência e depois levasse o carro até o restaurante. No final da noite a assistente apareceu no restaurante levando o carro com o vidro trocado e completamente lavado.

Provavelmente uma situação como essa teria acabado com o dia de qualquer pessoa. É triste encontrar o vidro do seu carro quebrado no final de um dia de trabalho. Quando você tem dinheiro para resolver problemas ou para pagar pessoas competentes para resolverem seus problemas, fica evidente que é possível reduzir seu nível de estresse diante de situações tristes.

Essa constatação de que ter dinheiro é mais eficiente para reduzir situações tristes e menos eficiente para tornar sua vida feliz pode estar relacionado com o nosso “viés negativo”.

A psicologia diz que a maioria das pessoas sofre um viés negativo ou o efeito da negatividade. Isso significa que eventos negativos geram impactos psicológicos muito maiores do que eventos positivos. Exemplo: perder R$ 100,00 gera uma tristeza muito maior do que a alegria proporcionada ao ganhar R$ 100,00. Atribuímos mais atenção, mais importância ou mais peso a eventos e informações negativas do que positivas.

É claro que devemos levar em consideração que essas pesquisas foram feitas no exterior. Vivemos em um país onde temos problemas com segurança, saúde, educação, emprego, distribuição de renda, etc.

Existe um site da OECD (Organização para a Cooperação e Desenvolvimento Econômico) onde podemos comparar a qualidade de vida dos seus habitantes. Visite o site aqui. Existe uma caixa lateral onde você pode selecionar os temas que você considera mais importantes para sua felicidade. Movendo a barra, você pode informar qual o nível de importância que você dá para cada item. Depois basta observar em quais países você se sentiria mais feliz. Vamos imaginar que o item mais importante para você seja segurança. Basta mover a barra “Safety” até o nível máximo e observar quais são os países mais seguros ou menos seguros para morar. O Brasil e o México são os piores lugares para morar com base nestes países pesquisados no item segurança.

Fique mais feliz com R$ 5.000,00:

A primeira pesquisa que citei neste artigo mostrou que basta ter até R$ 5 mil para ser mais feliz do que a maioria das pessoas que não possuem nenhum tostão guardado para uma eventualidade. O sentimento de segurança produz maior satisfação e bem-estar. Conseguir R$ 5 mil líquidos na sua conta ou em algum investimento que possa ser sacado a qualquer momento não é uma tarefa difícil.

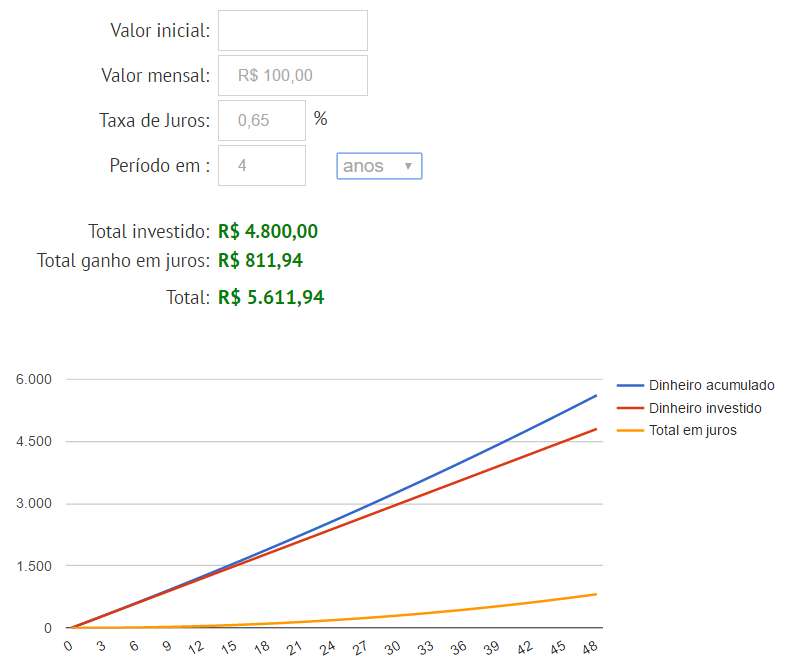

Vamos imaginar que sua renda é baixa ou suas despesas são muito elevadas e por isso você só pode poupar R$ 100,00 por mês. Se você não pode poupar nada ou se acredita que poderia poupar mais é importante iniciar um orçamento familiar ainda hoje. Depois basta utilizar o nosso simulador de juros compostos. Com a rentabilidade da Caderneta de Poupança (+/- 0,65% ao mês) você conseguiria os seus R$ 5 mil em menos de 4 anos onde mais de R$ 800,00 seriam conseguidos através do efeito dos juros sobre juros. Visite aqui e faça simulações com valores maiores

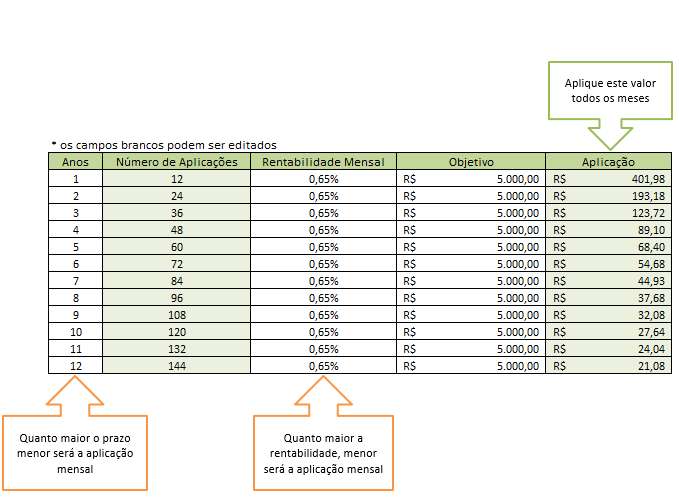

Aqui no Clube dos Poupadores temos a planilha de R$ 1 milhão (você pode baixar ela aqui) que pode se adaptada para o nosso objetivo que seria montar uma reserva capaz de aumentar o nosso nível de satisfação, bem-estar e felicidade. Você só precisa editar a coluna “anos” para um número menor de anos, editar a taxa de juros para a taxa que você conseguir através dos seus investimentos e editar o seu objetivo.

Como você pode ver na tabela acima não existe nada que justifique não ter algum dinheiro guardado para garantir um nível maior de bem-estar.

Tranquilidade de R$ 50 mil:

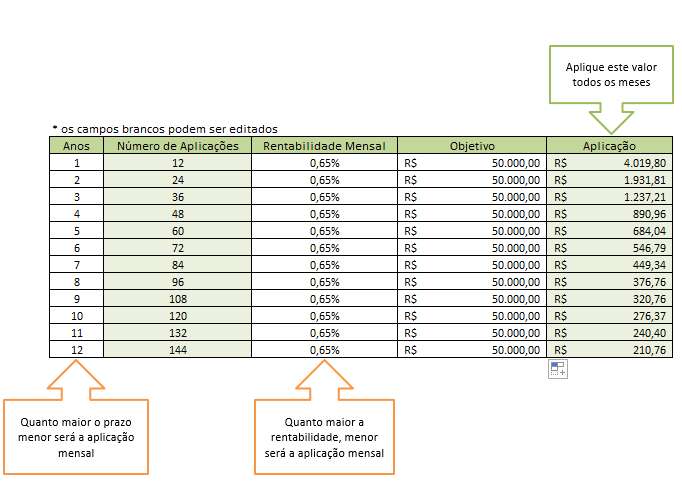

Para a maioria das pessoas, em qualquer parte do mundo, ter o equivalente a R$ 50 mil no banco seria o suficiente para ter uma vida um pouco mais tranquila diante das adversidades que temos que enfrentar. Veja na tabela abaixo que é possível se planejar para ter essa tranquilidade no futuro.

A tabela acima pode ser lida da seguinte forma: para conseguir R$ 50 mil em 5 anos (60 meses) com uma taxa de juros de 0,65% (equivalente a taxa da Poupança) você precisa poupar R$ 684,04. É o dinheiro que muita gente paga de prestação no momento de comprar um carro financiado, só que no final dos 5 anos a pessoa terá um carro velho que não vale nem 1/3 do que pagou por ele.

Efeito inflação:

Você pode eliminar os efeitos da inflação neste tipo de simulação de várias formas. Você pode considerar apenas a rentabilidade real (acima da inflação) que você conseguirá nos investimentos. Você também pode reduzir o efeito da inflação corrigindo a quantia que você poupa todos os meses. Também pode projetar qual seria a inflação acumulada no período de acumulação e estabelecer uma meta mais elevada.

O fato é que quando a inflação está muito elevada a Caderneta de Poupança não é suficiente para superar a inflação e se isso acontecer o dinheiro perderá seu poder de comprar as coisas com o passar dos anos. Aqui no Clube dos Poupadores temos muitos artigos gratuitos sobre diversos investimentos que rendem mais que a poupança (observe na opção “aulas” do menu superior horizontal). Também existem meus livros sobre investimentos e reeducação financeira com tudo que você precisa saber para se tornar um investidor consciente (clique aqui para conhecer).

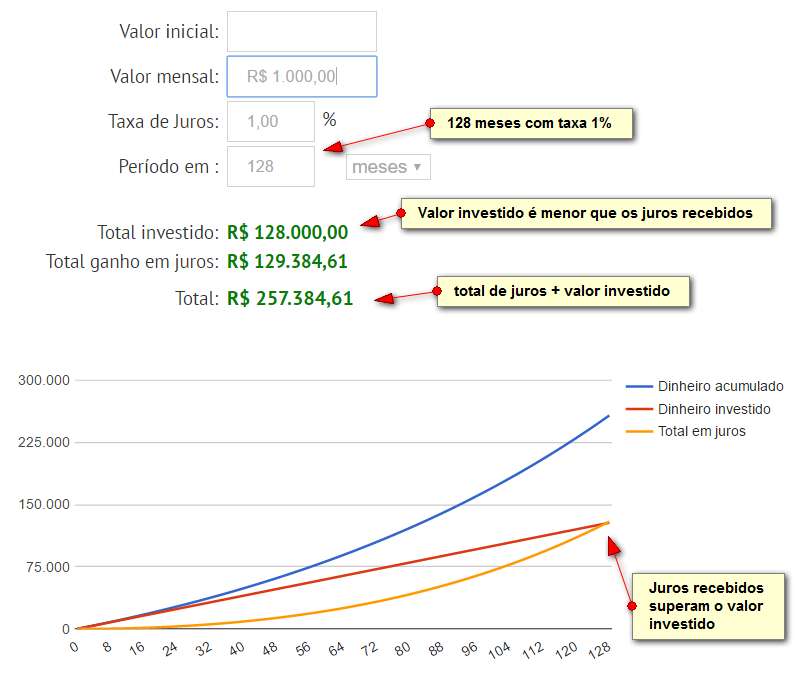

A mágica dos 128 meses:

Quando você consegue fazer investimentos capazes de gerar uma rentabilidade de 1% ao mês existe o número mágico dos 128 meses (10 anos e 8 meses). É no centésimo vigésimo oitavo mês que os juros recebidos superam o valor investido. No gráfico abaixo podemos ver que é no mês 128 que a linha amarela cruza a linha vermelha e começa a explosão exponencial.

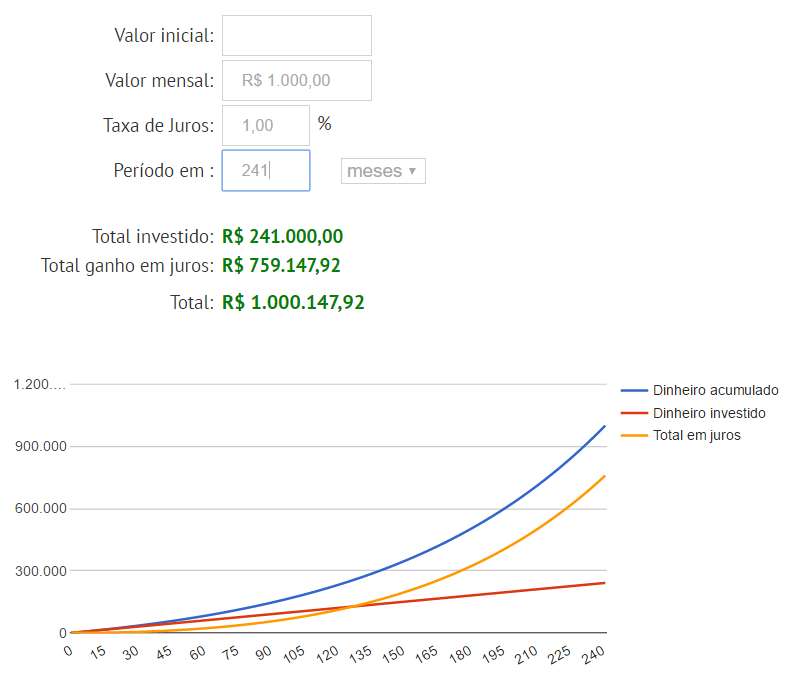

241 meses depois:

Agora veja o resultado da explosão depois de 241 meses (20 anos e 1 mês). Observe que você só teria desembolsado 241 mil (fruto do seu trabalho e da sua renda). Os outros 759 mil seriam conseguidos através do efeito dos juros sobre juros. Podemos dizer que a receita de bolo é R$ 1000 por mês + 1% de juros ao mês + 241 meses = 1 milhão. O único desafio (que torna a missão emocionante) é conseguir 1% de rentabilidade ao mês, já com os efeitos da inflação descontados, de forma consistente durante 241 meses. De qualquer forma, podemos compensar esse problema aumentando o valor que poupamos mensalmente. Faça suas simulações.

1% ao mês:

Vale lembrar que não é fácil conseguir uma rentabilidade de 1% ao mês acima da inflação através dos investimentos sem que você realmente queira se preparar para atingir esse resultado. Quando vivemos momentos de crise (como agora) os juros aumentam e todos os investimentos de renda fixa (os mais conservadores) oferecem boas taxas de retorno. Mesmo assim existe o efeito negativo da inflação que faz o nosso dinheiro perder valor com o passar do tempo e os investimentos devem compensar essas perdas.

Para aumentar a rentabilidade dos seus investimentos é necessário que você invista na sua educação para que se torne um investidor de verdade e não apenas um poupador de dinheiro. O mundo dos investimentos está repleto de oportunidades, não só na renda fixa, mas também na renda variável e no empreendedorismo.

Quando você abre uma pequena empresa, um dos seus objetivos é garantir uma rentabilidade anual superior ao que conseguiria se fizesse investimentos passivos e de baixo risco na renda fixa. Quando você faz um investimento imobiliário, seu objetivo também é obter rentabilidade acima das opções mais conservadoras. O retorno dos seus investimentos está diretamente relacionado com os investimentos que você está fazendo na sua educação financeira. Dê o primeiro passo ainda hoje.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário