Seria a educação financeira uma vantagem injusta?

Se a diferença entre ricos e pobres está no tipo de educação financeira recebida desde a infância, não ser financeiramente educado seria uma injustiça.

O Kiyosaki, autor de um dos livros mais vendidos no mundo sobre educação financeira (Pai Rico, Pai Pobre) acredita que as pessoas se dividem em quatro grandes grupos, cada grupo possui um tipo de educação financeira diferente.

Quando o Kiyosaki era pequeno, recebeu dois tipos de educação financeira ao mesmo tempo: a educação de um pai rico e a educação de um pai pobre.

Dessa experiência, surgiu uma série famosa de livros que se chama Pai Rico, Pai Pobre. O primeiro livro completou 20 anos e influenciou a educação financeira em todo mundo até os dias de hoje.

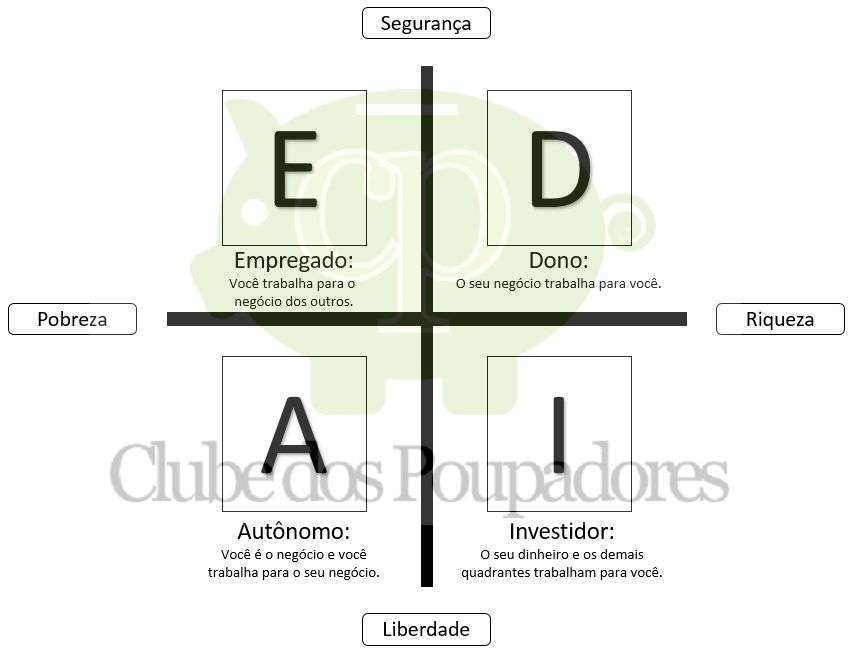

Kiyosaki criou o quadrante abaixo, onde é possível dividir as pessoas em quatro grandes grupos:

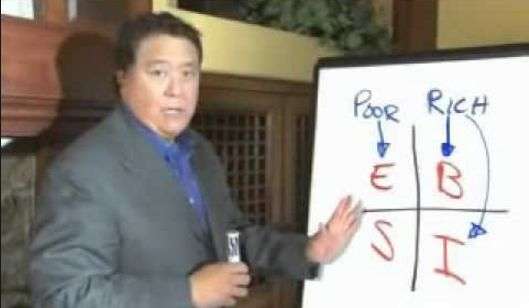

Foto do Kiyosaki desenhando seu famoso quadrante.

Na primeira coluna estão os grupos pobres (Poor) representados pelas letras E e S. Na outra coluna estão os ricos (Rich) representados pelas letras B e I.

Quadrante “E” representa todas as pessoas que possuem um emprego privado ou um emprego público. Os empregados são aqueles que passam a vida inteira vendendo tempo e força de trabalho por dinheiro. Vivem para pagar contas (para empresas), juros (para os bancos) e impostos (para o governo). São a base do sistema. Todo o ensino tradicional existe para transformar crianças e adultos em bons empregados. Frases que definem esse grupo: Emprego é segurança. Quero uma carteira assinada e direitos trabalhistas.

Quadrante “S” representa todos os profissionais liberais, autônomos e donos de pequenos negócios. Muitas vezes fazem um trabalho solitário. Ficam com todo dinheiro que produzem, mas não possuem tempo livre para desfrutar do que ganham e muitas vezes não poupam e investem por gastam tudo que ganham. São empregados de si, vendem tempo por dinheiro e costumam trabalhar mais do que se estivessem empregados. Formam grande parte classe média alta. Alguns conseguem atingir o quadrante I (investidores), outros se perdem no consumismo, na ilusão de que são ricos e que deveriam viver como tal. Trabalham enlouquecidamente para conquistar sonhos de consumo. Nem todos buscam atingir independência financeira. Frases: Sou dono do meu tempo e troco ele por dinheiro. Trabalho muito e mereço tudo de bom. Gasto tudo que ganho e ainda faço financiamentos de viagens, carros e casas e por isso não consigo poupar e nem investir.

Quadrante “B” representa os empresários, donos de empresas que funcionam sozinhas, independentes do trabalho dos donos. São empresas com empregados, gerentes e diretores. Funcionam como máquinas de fazer dinheiro para os acionistas. Representam a minoria da população. A maioria veio do quadrante E e S. Assumem os riscos do empreendimento para fornecer a segurança e os direitos trabalhistas sonhados pelos seus empregados. Alguns possuem tanto dinheiro, que já não são motivados por ele. São competitivos, fazem parte de um jogo onde o objetivo é crescer e superar seus concorrentes. Muitos se tornam viciados em trabalho e construção de patrimônio. Frase: Compro o tempo dos outros, alugo dinheiro dos outros, para que trabalhem por mim e façam dinheiro para mim.

Quadrante “I” representa os investidores. São pessoas que investem dinheiro nas empresas dos outros (renda variável, mercado de ações, sociedades etc) em troca de dividendos e lucros. São os que emprestam dinheiro para os bancos e para o governo em troca de juros (renda fixa e títulos públicos). Também são as pessoas que compram e alugam imóveis para receberem aluguéis. Construíram patrimônio quando estavam no quadrante S (liberais, autônomos e pequenos negócios) ou no quadrante B (grandes empresários). Muitos chegaram a ter um emprego e logo viram que o salário fixo e os direitos trabalhistas eram uma limitação ao crescimento profissional e financeiro. Os do quadrante E (empregados) precisam ganhar muito, poupar muito e esperar muito para atingirem o quadrante I. Os mais determinados atingem isso depois de décadas de poupança e investimentos. Quem está no quadrante I possui patrimônio suficiente para gerar a renda que necessita sem depender do trabalhar (vender tempo por dinheiro). Quando conseguem uma maior independência, trabalham por opção, naquilo que gostam de fazer. Frase: Empresto meu patrimônio para os outros para receber aluguéis, juros e dividendos. Tenho mais tempo e mais liberdade de escolha.

Todos os ricos do mundo estão na segunda coluna do quadrante, onde estão os empresários e os investidores. Estes dois possuem uma vantagem obtida através do conhecimento da verdadeira educação financeira, voltada para o empreendedorismo e o investimento. Esse é o tipo de educação financeira que tento divulgar aqui no Clube dos Poupadores. Sem dúvida nenhuma é possível migrar do quadrante E (empregados) e S (autônomos e pequenos empresários) para os quadrantes dos empresários e investidores. Tudo depende do quanto você investe na sua educação financeira e empreendedora.

Veja a minha versão do quadrante de Kiosaki:

Educação financeira tradicional que não funciona:

É importante observar que a educação financeira que enriquece as pessoas não é aquela educação que o Governo Federal e as instituições financeiras tentam promover. A educação que eles propagam foi feita para manter as pessoas no quadrante dos empregados e dos autônomos. Mesmo assim, muitos políticos de determinados partidos odeiam a ideia de propagar educação financeira entre as pessoas mais pobres. Para isso usam uma justificativa sem qualquer fundamento que é a ideia de que as pessoas pobres não precisam aprender nada sobre o mundo do dinheiro. Obviamente isso é verdade se o objetivo desses políticos é o de manter as pessoas pobres para que elas continuem votando neles.

Logo abaixo temos um exemplo. Flávio Augusto já foi um menino pobre que empreendeu, enriqueceu e entende a importância da educação financeira. A mulher que aparece no vídeo que ele critica é apenas uma entre muitos políticos que são contra a educação financeira dos mais pobres.

Detesto publicar políticos de qq espécie, mas, de vez em quando, aparece cada aberração…

Educação financeira é pra quem tem muito e pouco, porém, mais importante ainda pra quem tem pouco e precisa ganhar mais. Não é excludente.

Negar EDUCAÇÃO financeira é cruel.

Constrangedor. https://t.co/IMRYBc131j— Flávio Augusto (@GeracaodeValor) June 14, 2022

Todo mundo precisa ser empresário e investidor?

Já escrevi sobre isso no passado, quando falei sobre empreendedorismo e sempre aparece alguém com a seguinte pergunta: “Leandro, se todo mundo resolver virar empresário ou investidor, quem irá trabalhar?”.

Isso nunca vai acontecer, pois as pessoas se dividem em dois grandes grupos:

- As que querem segurança, abrindo mão da prosperidade e até da própria liberdade;

- As que querem prosperidade, abrindo mão da segurança e sem abrir mão da liberdade.

Em todos os países, a grande massa populacional é educada para desejar a segurança abrindo mão da prosperidade e da liberdade financeira. Em alguns lugares os governos até estimulam a dependência através de programas que fazem as pessoas dependerem cada vez mais de dinheiro do governo.

As escolas e universidades foram construídas para formar bons funcionários. O professor faz o papel do chefe. Os alunos devem aprender a obedecer o chefe, respeitando regras e executando as ordens dadas pelos professores. Os estudantes são treinados a decorar as informações sem questionar. Passamos muitos anos fazendo provas para aprender como executar tarefas exatamente da forma que foram ensinadas, sem perguntas e dentro de um tempo limitado. O nosso desempenho é medido através de provas e notas, usando critérios que depois serão utilizados nas empresas públicas e privadas para avaliar o trabalho que fazemos.

Já percebeu que você esqueceu de quase tudo que aprendeu na escola? Tirando ler, escrever e fazer cálculos básicos, esquecemos de anos de estudos. Isso não fará muita diferença. Dentro das empresas públicas e privadas, as pessoas irão decorar processos, serão treinadas, irão respeitar regras e terão que executar tudo que for mandado, exatamente como foi mandado, sem questionamentos. Se você aprendeu a fazer isso na escola, parabéns, o objetivo era esse mesmo, você provavelmente é um bom funcionário. É por isso que existem muitos casos de empresários, empreendedores e pessoas bem sucedidas que não tiveram muito sucesso quando estavam na escola. Geralmente são pessoas que ficaram pouco tempo dentro de empregos formais, pois logo perceberam que emprego, salário e direitos trabalhistas são limitantes da prosperidade e da independência financeira.

Segundo Kiyosaki, “O problema com a educação tradicional é que ela é um processo para transformar a pessoa em um empregado“. Ele defende a importância da busca por “educação não tradicional”, pois é essa educação que dará o que ele chama de “Vantagem“. Exemplos: cursos sobre os mais diversos tipos de investimentos, cursos de empreendedorismo, cursos de vendas, marketing, contabilidade, leis tributárias, cursos que desenvolvem novas habilidades, desenvolvimento pessoal etc.

Existem muitos cursos fora do sistema de ensino tradicional que podem te ajudar a tomar decisões que irão gerar maiores resultados financeiros. A injustiça está no fato da maioria das pessoas não saberem como a educação não tradicional é importante. Somos treinados para valorizar apenas a educação tradicional e seus diplomas. A educação financeira é a base de tudo. É a primeira educação não tradicional que você deve adquirir com urgência.

Na universidade, todos os estudantes que se tornam médicos, engenheiros, administradores, advogados, dentistas, arquitetos, jornalistas, entre outros, são preparados para serem bons empregados. Fora das universidades, longe da educação tradicional, alguns destes profissionais encontrarão o conhecimento que precisam para prosperar empreendendo e investindo.

A educação tradicional faz você acreditar que o melhor caminho é buscar um emprego seguro e cheio de direitos trabalhistas. Geralmente os políticos que defendem trabalhadores, direitos trabalhistas, bolsas e subsídios fazem de tudo para que as pessoas se afastem da educação financeira, educação empreendedora ou qualquer tipo de educação que possa tirar essas pessoas da dependência de um emprego e das esmolas distribuídas pelo Estado.

A educação não tradicional, como a educação financeira, percebida por poucos, vai ensinar que você só poderá prosperar se entender que segurança é um risco, que correr riscos calculados e administrados resultam em prosperidade financeira.

Macacos x Você:

Ao fazer esse tipo de crítica, o Kiyosaki gosta de contar a história de como os caçados de tribos africanas fazem para capturar macacos (sem matar os macacos). Ele diz que as pessoas se agarram a valores antigos e por isto acabam sendo presas fáceis dentro do sistema, políticos e pessoas que defendem esse sistema. Um desses valores é a busca por um emprego seguro, mas veremos que existem outros. Quando fazem isso, estão se comportando como os macacos da história que vou contar agora. Funciona assim:

- Faça um buraco pequeno em um monte de terra ou no tronco de uma árvore. No vídeo logo abaixo, o caçador fez um pequeno buraco em um cupinzeiro. O buraco precisa ser grande o suficiente para que o macaco consiga colocar o braço, mas pequeno o suficiente para que ele não consiga retirar o braço com as mãos fechadas cheias de alimento.

- Coloque o alimento preferido do macaco dentro do buraco.

- O macaco só vai conseguir tirar a mão se soltar o alimento.

Por incrível que pareça, mesmo com a aproximação do caçador, o macaco não solta o alimento. Para ele, a segurança de estar com o alimento nas mãos é mais importante. O risco externo, com a aproximação do caçador, é ignorado. Ele luta para tirar a mão do buraco, mas não consegue, por não querer largar o que já conquistou (como o emprego que tem direitos trabalhistas). Kiyosaki diz que é exatamente assim que a sociedade atual se comporta. As pessoas continuam agarradas ao que conquistaram e a segurança que isso proporciona.

Veja o caso do Brasil. Mesmo sabendo que é importante flexibilizar e atualizar as leis trabalhistas criadas no século passado, jamais as pessoas irão abrir as mãos. Para elas, o importante é não largar o que estão segurando (emprego, salário mínimo e direitos trabalhistas). Pouco importa se isso trará consequências negativas para a nossa economia e para as futuras gerações.

O objetivo do caçador não era comer o macaco. O objetivo era encontrar água. Ele amarra o macaco na árvore, entrega uma espécie de batata salgada. Quando o macaco termina de comer as batatas, o caçador solta a corda. O macaco corre para o local onde existe água. Isso acaba garantindo a sobrevivência do caçador no meio da savana (fonte).

Vou colocar aqui as palavras do próprio autor sobre a comparação entre as pessoas e os macacos.

A grande verdade é essa: Quanto mais você estudar, mais você saberá o que está fazendo, menores serão seus riscos, maiores serão seus acertos, maior será sua independência com relação aos seus investimentos e aos rumos da sua vida financeira.

{kind=link}

{kind=link}

{kind=link}