Planilha que permite calcular a rentabilidade bruta e líquida de um CDB pós-fixado, já com o imposto de renda descontado. Você saberá sua taxa diária, mensal, anual e pelo período. Você também saberá qual será o percentual do CDI com o imposto de renda descontado. Isto permitirá a comparação de um CDB pós-fixado com investimentos isentos de imposto de renda como uma LCI ou LCA.

Vamos ver como a planilha funciona:

Como aproveitar a planilha

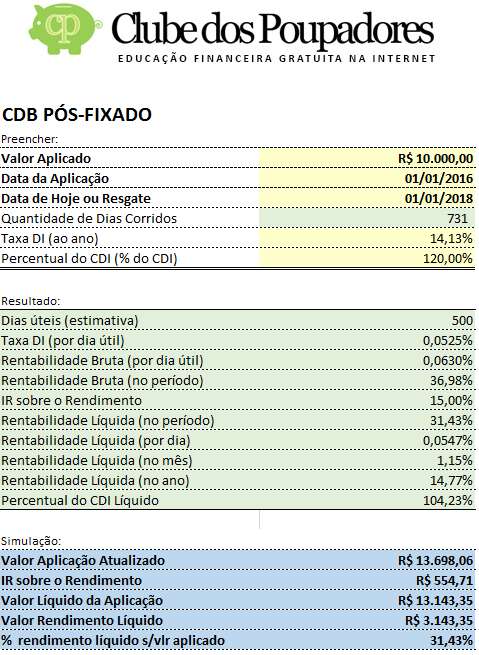

No campo “Valor aplicado” você deve informar quanto irá investir no CDB. No campo “Data de Aplicação” você deve digitar quando o investimento foi feito. No campo “Data de Resgate ou Vencimento” você deve informar a data de vencimento do CDB ou a data em que você pretende resgatar o dinheiro investido. A planilha irá calcular o número de dias corridos entre o início e o fim do investimento para depois utilizar essa informação para definir qual será a alíquota do imposto de renda sobre o rendimento.

No campo “Taxa DI (ao ano)” você deve informar qual é a taxa DI que está sendo divulgada na primeira página do site www.cetip.com.br. No momento em que este artigo estava sendo revisado a taxa DI era de 14,13%. A Cetip é responsável pelo cálculo e divulgação desta taxa para o mercado. Existe até um aplicativo da própria Cetip que permite acompanhar a taxa DI no seu smartphone (veja aqui). Por curiosidade você pode acessar o histórico da taxa DI ou o acumulado da taxa DI dos últimos anos visitando aqui. Você também pode especular uma taxa DI média para o período entre o início e o fim do investimento.

No campo “Percentual do CDI (% do CDI) você deve informar qual percentual do CDI o banco ofereceu como rentabilidade para o CDB que você pretende comprar. Neste nosso exemplo digitei 120% do CDI. Recomendo que você leia o meu novo livro para aprender a localizar e avaliar CDBs com rentabilidades elevadas.

A planilha informará quantos dias úteis existem entre a compra e o vencimento do investimento. Esta informação é importante para calcular a rentabilidade. Todos os investimentos de renda fixa possuem remuneração diária. Esses juros são recebidos todos os dias úteis. Isso significa que os bancos transformam a taxa de juros anual (que é um percentual da taxa DI anual) em uma taxa diária que é equivalente a essa taxa anual. Eles consideram que o ano possui apenas dias úteis e trabalham com uma base padrão de 252 dias úteis.

Para saber quantos dias úteis existem entre a data de compra e a data de vencimento do investimento a planilha utiliza os dados que qualquer pessoa pode coletar no site da ANBIMA.

No campo “Taxa DI (por dia útil) a planilha irá calcular qual é a taxa DI diária com base na taxa DI anual.

No campo “Rentabilidade Bruta (por dia útil)” vamos descobrir qual será a rentabilidade diária levando em consideração que iremos receber 120% da tada DI diária.

Como sabemos que a rentabilidade diária será 0,0630% por dia e o investimento será remunerado por 500 dias úteis podemos descobrir qual será a rentabilidade bruta do investimento.

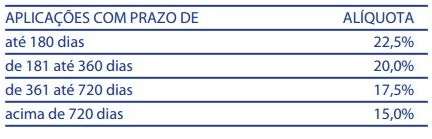

Agora precisamos calcular qual será nossa rentabilidade depois de descontar o imposto de renda. Para isso temos que considerar a tabela abaixo:

Como o investimento tem prazo de 731 dias corridos o imposto será de 15% como você pode observar na tabela acima. Com esta informação a planilha irá calcular a “Rentabilidade Líquida (no período)” que neste exemplo será 31,43%. Logo depois a planilha fará o cálculo da rentabilidade líquida por dia, por mês e por ano.

Você também saberá que essa rentabilidade líquida será equivalente a 104,23% através do campo “Percentual do CDI Líquido”. Isto significa que este CDB pós-fixado do nosso exemplo terá uma rentabilidade equivalente a de um LCI ou LCA que oferece 104,23% do CDI.

No campo “Valor Aplicação Atualizado” você descobrirá que os R$ 10 mil investidos se transformarão em R$ 13.698,06. O governo ficará com R$ 554,71 que é os 15% dos R$ 3.698,06 dos rendimentos que você teve no período. Sobrarão R$ 13.143,35 e isto representa uma rentabilidade de 31,43% entre o início e o final do investimento.

É muito importante observar que a rentabilidade diária de um CDB pós-fixado poderá aumentar ou diminuir sempre que ocorrer uma mudança na taxa DI divulgada no site da Cetip em www.cetip.com.br. Como a taxa DI acompanha a taxa Selic de perto, sempre que o Banco Central, através das reuniões do COPOM, modifica a taxa Selic, isso resultará em mudanças na taxa DI. Isto significa que a simulação da planilha não é capaz de prever essas mudanças diárias nas taxas. O resultado da simulação leva em consideração que a taxa DI informada seria a mesma por todos os dias entre o início e o final do investimento. Por ser um investimento pós-fixado, você só saberá sua verdadeira rentabilidade no vencimento do CDB ou no momento do resgate.

Simulador online de CDB:

Para facilitar a vida de quem não possui Excel ou prefere fazer as simulações online, criei um simulador com base na mesma planilha que disponibilizei neste artigo. Acesse Simulador de CDB pós-fixado.

Baixe essa planilha

Você pode baixar essa planilha, estudar as fórmulas e até criar as suas próprias planilhas livremente a partir dela. Adquira o meu novo livro sobre Como Investir em CDB, LCI e LCA e receba essa e outras 20 planilhas e simuladores de investimentos.

Investir em CDB, LCI e LCA

Todos os conhecimentos e as ferramentas que você precisa para multiplicar a rentabilidade dos seus investimentos em renda fixa de forma imediata e segura. Aprenda a investir em títulos privados como CDB, LCI e LCA que pagam juros acima da média. Ganhe todos os simuladores e planilhas para comparar a estudar os investimentos de renda fixa oferecidos por todas as principais instituições financeiras.