Vou mostra neste artigo como é possível ter um cheque especial, sem pagar juros, sem cobrança de taxas, sem IOF e sem prazo para pagamento. Imagine como seria maravilhoso poder contar com um cheque especial particular que te paga juros diariamente quando não for utilizado e não cobra juros quando você precisa dele, mesmo que você demore vários meses para devolver o dinheiro que usou.

O que irei ensinar aqui é tudo aquilo que os bancos não gostariam que você fizesse e soubesse. Como mostrei no artigo anterior, chamado “Crédito Rápido e Fácil: a pior forma de realizar sonhos e desejos” os bancos estão sempre estimulando o uso das piores moralidades de crédito que existem (piores para você e melhoras para eles). O cheque especial é a pior forma de crédito que existe, e por incrível que pareça, é uma das mais utilizadas pelos brasileiros.

Se o cheque especial é tão danoso, por qual motivo mais de 30 milhões de brasileiros continuam dependendo dele para fechar suas contas todos os meses? A resposta é simples: falta de educação financeira. Fonte.

O cheque especial é uma verdadeira praga nas finanças das famílias menos instruídas. Leia esse artigo e veja como se livrar dele para sempre.

Cheque especial

O cheque especial é um nome elegante para uma verdadeira arapuca (armadilha). Para piorar a situação, muitos acreditam que ter um limite elevado no cheque especial é um sinal de prestígio e status social. Pior ainda são aqueles que se orgulham de serem “privilegiados” com a possibilidade de “complementar a renda” mensalmente fazendo uso do limite do cheque especial, mesmo pagando uma das taxas de juros mais elevadas do mundo.

O cheque especial funciona como uma armadilha. O banco disponibiliza uma quantia pré-aprovada de crédito camuflado no saldo da sua conta corrente e fica esperando um deslize. Basta um pequeno descuido financeiro para o banco emprestar dinheiro automaticamente e cobrar juros tão elevados que beiram a imoralidade (acima de 300% ao ano).

A Anefac divulga pesquisas mensais sobre os juros cobrados pelos bancos neste endereço aqui. O Procon também faz esse tipo de pesquisa, veja aqui. Os juros do cheque especial estão acima de 300% ao ano.

Se você aceita pagar 300% de juros ao ano, e ainda tem orgulho disso, é muito provável que não tenha nenhuma ideia sobre a diferença entre 3%, 30% ou 300%. O mínimo que você deveria fazer é parar de falar para as outras pessoas que faz uso do cheque especial como se isso fosse vantajoso, sinal de inteligência ou de poder econômico. Fazer uso do cheque especial só demonstra que você precisa se educar financeiramente com urgência.

Para observar a discrepância absurda basta observar quanto o banco paga de juros quando você empresta dinheiro para ele. Se você emprestar dinheiro para o banco depositando dinheiro na poupança, sua remuneração será de apenas 6,17% ao ano + TR (mais ou menos 0,5% ao mês). Se emprestar através de um CDB que paga 100% do CDI, sua remuneração anual será a taxa DI divulgada no site da B3 (www.b3.com.br) menos imposto de renda sobre os rendimentos.

É comum observar que aquilo que o banco paga de juros ao ano, para quem empresta dinheiro para ele através do CDB é o equivalente ao que o mesmo banco cobra de juros ao mês de quem pede dinheiro emprestado. Isso significa que o cheque especial só é especial mesmo para o banco.

É evidente que a ignorância financeira dos brasileiros se transformou em uma grande oportunidade de lucros elevados para os bancos e financeiras. Se as pessoas tivessem o mínimo de instrução e consciência, jamais aceitariam pagar taxas tão elevadas de juros através do cheque especial, muito menos se orgulhariam de ter ou usar essa modalidade de crédito.

Uma dívida de R$ 5.000,00 no cheque especial com juros de 13% ao mês passaria dos R$ 50.000,00 em apenas 19 meses (1 ano e 7 meses). Em 38 meses (3 anos e 2 meses) ela passaria de meio milhão de reais. Em 44 meses (3 anos e 8 meses) ela passaria de 1 milhão de reais. A dívida cresce exponencialmente, como uma bola de neve que aumenta cada vez mais rápido. Faça suas próprias simulações.

É claro que ninguém passará 3 anos devendo através do cheque especial. Normalmente as pessoas passam alguns dias ou semanas devendo no cheque especial. O problema é que o uso do cheque especial facilmente se transforma em mau hábito. No decorrer de vários anos ou de uma vida inteira, você irá transferir uma enorme quantidade do seu dinheiro para os bancos através de incontáveis momentos em que precisará do cheque especial temporariamente.

Uma taxa de 13% ao mês é equivalente a uma taxa de 0,4082% ao dia (em um mês de 30 dias). Vamos imaginar que, em média, você ficou devendo R$ 1.000,00 por 7 dias no cheque especial, todos os meses. Para fazer uso dos mesmos R$ 1.000,00 você jogaria R$ 347,16 pela janela todos os anos.

Como já falei, dezenas de milhões de brasileiros fazem uso mensal do cheque especial e o impacto negativo disso no final de vários anos é muito grande. Esse dinheiro, jogado fora, poderia ser utilizado pelas famílias de uma forma mais inteligente se as pessoas criassem o seu próprio cheque especial particular.

Criando o seu cheque especial particular:

Olhando para o exemplo anterior, não seria mais barato e inteligente manter esses R$ 1.000,00, do seu próprio dinheiro, guardado para usar diante de alguma emergência? Isso funcionaria como seu cheque especial particular, totalmente livre de juros e de taxas.

A vantagem de pegar dinheiro emprestado de você mesmo é óbvia. Você não vai pagar juros para você mesmo, não vai pagar taxas e muito menos o imposto (IOF). Se o dinheiro ficar guardado em uma aplicação qualquer, você ainda poderá receber juros quando o dinheiro não for usado.

No documento chamado “Guia de uso responsável do crédito” de autoria da Federação dos Bancos, eles estimulam as pessoas a utilizarem o cheque especial como uma solução para as despesas de emergência (fonte). O mesmo ocorre no site de todos os grandes bancos que visitei. Veja um texto retirado do guia:

Um educador financeiro, que trabalhe servindo a educação, jamais recomendaria o uso do cheque especial como “a opção certa” para despesas como a troca da bateria do carro.

A troca da bateria de um carro é o tipo de despesa previsível. Ela nem deveria ser considerada como uma despesa de emergência. No manual do seu carro é possível encontrar a informação sobre a vida útil da bateria. Isso significa que a pessoa financeiramente educada faria aquilo que chamo de provisões financeiras.

Nestas provisões, a troca da bateria, troca do óleo, pagamento do IPVA, licenciamento, seguro do carro e outras despesas previsíveis estariam planejadas e devidamente programadas. Se você ainda não leu meu artigo sobre provisões visite aqui. Se você já investiu na sua reeducação financeira (veja como aqui), jamais irá utilizar o cheque especial para aquilo que poderia ser provisionado.

Mesmo assim, existem situações emergenciais. Para esses imprevistos você deve ter um reserva de emergência. Você pode perder o seu emprego, pode sofrer um acidente, pode precisar comprar um medicamento caro ou sua geladeira pode queimar exigindo a compra imediata de outra. Para isso você deve ter sua própria reserva de emergência. Já falei sobre a importância de ter uma reserva de emergência neste outro artigo.

Além das suas provisões e da sua reserva de emergência você deve ter aquilo que chamo de capital de trabalho. Esse é o dinheiro que será trabalhado durante o mês para manter a sua vida funcionando, com todas as contas pagas e sem a formação de qualquer dívida durante o mês.

Vou listar os passos que você deve adotar para se livrar do cheque especial e falarei mais sobre o seu capital de trabalho.

Passo 1

Neste primeiro passo você deve estabelecer quanto dinheiro você precisa manter parado na sua conta corrente durante o mês. Este será o dinheiro gasto no curtíssimo prazo, entre o recebimento de um salário e outro. Para encontrar esse número você deve observar os extratos anteriores da sua conta. Anote o dia e os valores de todos os pagamentos e saques que você costuma fazer mensalmente. Exemplo: pagamento de energia, internet, luz, água, condomínio, plano de saúde, supermercado, colégio dos filhos, etc. É importante que você já tenha uma ideia clara de quanto gasta todos os meses. Se está perdido com relação a isso será importante fazer o seu orçamento familiar primeiro.

Pessoalmente gosto de concentrar todos os meus pagamentos em uma única data de vencimento ou em datas próximas que ocupem uma mesma semana. O ideal seria concentrar todos os pagamentos para uma semana depois da semana onde você habitualmente recebe a sua renda mensal: salário, pró-labore, dividendos, aluguéis, etc.

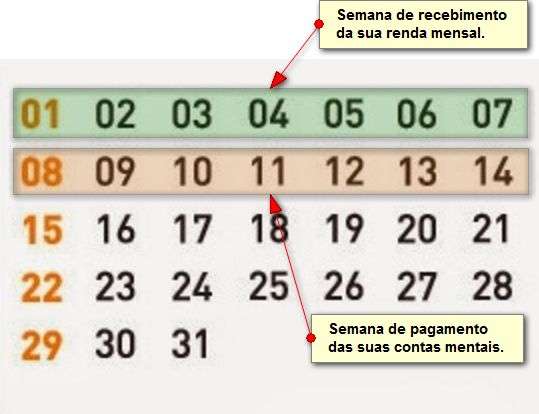

Na figura abaixo podemos ver um exemplo. Vamos imaginar que você recebe seu salário na primeira semana do mês, entre o dia 01 e o dia 07. Você poderia pedir para que todas as empresas que lhe prestam serviços utilizem como data de pagamento a semana seguinte, entre os dias 08 e 14. Neste caso, não existiria muito tempo vago entre o recebimento do seu salário e o pagamento das suas contas. O dinheiro necessário para o pagamento de todas as suas principais despesas ficaria poucos dias parando na sua conta esperando a data de pagamento chegar.

Após pagar suas contas é fundamental pagar-se, ou seja, separar uma parte da sua renda que será paga a você mesmo, de tal forma que você possa ter dinheiro para realizar compras planejadas no futuro, para garantir sua aposentadoria ou maior independência financeira. São as compras planejadas que fazem você não depender mais do crédito consignado ou do crédito direto ao consumidor.

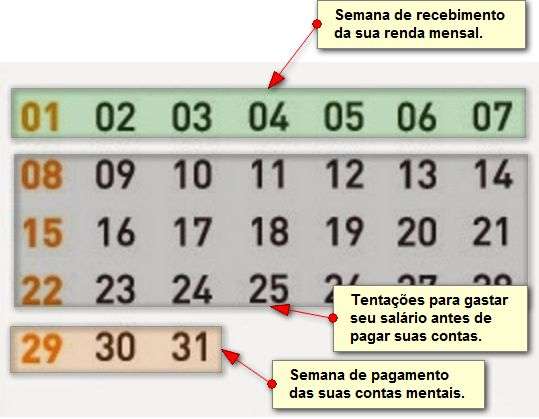

Pelo que já pude observar, as pessoas costumam utilizar o esquema abaixo. Isso acaba gerando muitos problemas. Elas recebem salário na primeira semana do mês e concentram todas as suas contas mais importantes para pagamento nos últimos dias do mês. Isso cria uma “janela cinzenta de tentações” entre o recebimento do salário e o vencimento das principais contas.

Neste exemplo, as pessoas chegam no final do mês sem nenhum dinheiro na conta para a cobertura daquelas despesas fixas mensais. São justamente essas despesas que geram multas, taxas, paralisação de serviços, quebra de contrato e até inclusão do seu nome nos serviços de proteção ao crédito se forem atrasadas.

Para não atrasar essas contas, as pessoas tendem a usar o limite do cheque especial. O dinheiro que deveria ter sido utilizado para pagar a conta foi gasto nas semanas anteriores consumindo supérfluos, ou seja, pagando por produtos e serviços que não eram essenciais e que poderiam ser adquiridos através de um planejamento.

Passo 2

Mesmo que você tenha uma semana de recebimentos e outra de pagamentos bem definidas, não é correto manter a sua conta corrente com saldo próximo de zero. É importante manter uma quantidade de dinheiro parado na sua conta corrente para evitar que você caia na armadilha do cheque especial, principalmente se você faz uso do cartão de débito e emite cheques. Esse dinheiro parado na sua conta não vai gerar qualquer rentabilidade, mas evitará o pagamento de juros abusivos por alguns dias de descuido.

Não existe um valor ideal que sirva para todas as pessoas, mas esse valor não precisa ser grande caso você siga o passo 3 e tenha orçado quais serão suas despesas naquele mês.

Encare a quantia que você manterá parada na sua conta corrente como sendo o seu capital de giro. No mundo das empresas o capital de giro é capital de trabalho, ou seja, o dinheiro necessário para financiar a continuidade das operações da empresa. No seu caso, o seu capital de giro é o dinheiro que você precisa ter disponível para manter sua casa e sua vida funcionando. Ele será acessado quando você precisar fazer um saque nas máquinas que existem nas ruas ou quando precisar comprar algo no cartão de débito. Mesmo existindo a possibilidade de uso do crédito, é comum algumas empresas só aceitarem o cartão de débito ou até oferecerem alguma vantagem se você escolher o pagamento por débito.

Passo 3

Crie o hábito de olhar os movimentos da sua conta corrente. Pode ser uma vez por semana. Use a noite de domingo para planejar a sua semana e programe sua vida financeira para a semana que se inicia. Tome consciência das contas que deverão ser pagas, do dinheiro que você vai precisar durante a semana e quanto precisa ficar disponível na conta corrente como sendo o seu capital de trabalho. Todos os bancos permitem consultar extratos facilmente pelo computador ou smartphone.

Ter consciência dessa movimentação permitirá tomar decisões sobre quanto será necessário manter na sua conta para cobrir as movimentações da semana seguinte sem cair na armadilha do cheque especial. Se o seu salário acabar antes do mês, não tem problema, use a sua reserva como se fosse o seu cheque especial particular e assim que receber o seu salário, reponha o dinheiro que utilizou.

Já vi casos de pessoas que evitam olhar a movimentação da conta bancária para não se sentirem tristes diante da constatação de que estão no vermelho. Essa forma de agir beira a infantilidade. Não saber que o problema existe não elimina o problema, só piora o problema. É fundamental ter consciência (conhecer a verdade) para que você tome decisões inteligentes e mantenha o controle da sua vida financeira.

Não acompanhar sua conta corrente para evitar a dor diante da constatação da verdade é acreditar que a ilusão, ignorância e a mentira são fontes de bem-estar. A fonte do seu bem-estar é a consciência, o conhecimento dos fatos e a verdade sobre sua situação financeira atual. Sem isso é impossível assumir o controle e dormir o sono tranquilo daqueles que fizeram o seu dever de casa.

Você só vai precisar olhar para sua conta corrente quatro vezes por mês, dedicando poucos minutos para uma tarefa que pode evitar problemas e descontroles financeiros.

“Por vezes as pessoas não querem ouvir a verdade, porque não desejam que as suas ilusões sejam destruídas.” – Friedrich Nietzsche.

Ilusões

Passo 4

Crie a sua reserva para emergências. Sua reserva será sagrada e só deve ser utilizada em emergências. Uma vez um jovem me escreveu após entrar em uma crise existencial sobre gastar ou não gastar suas reservas em uma viagem de fim de semana. Leia esse artigo para entender melhor.

Será dessa reserva que você tirará o dinheiro necessário para fechar as contas do mês quando ocorrerem imprevistos, ou seja, apenas quando as coisas fugirem do seu controle. Será como pedir dinheiro emprestado para você mesmo.

Como em qualquer empréstimo, é fundamental que você devolva o dinheiro, para você mesmo, assim que receber sua próxima renda (salário). Fica a seu critério pagar juros para você mesmo. É interessante cobrar juro de você mesmo e a taxa pode ser a mesma que você receberia se tivesse mantido o dinheiro aplicado no investimento onde ele estava. Exemplo: imagine que você não conseguiu fechar suas contas com o dinheiro que recebeu de salário durante o mês devido a um problema que não foi possível prever. Você vai precisar pegar R$ 1.000,00 emprestado de você mesmo, ou seja, sacará R$ 1.000,00 do investimento que você utiliza como reserva de emergência. Imagine que isso fará você perder uma rentabilidade de 0,8% naquele mês. No mês seguinte você pode devolver esses R$ 1.000,00 acrescido de 0,8% ou R$ 1.008,00. Usando o cheque especial do banco você pagaria pelo menos 13% ou 14% de juros ao mês e não 0,8%.

A quantidade de dinheiro que você deverá manter na sua reserva depende de cada pessoa. Existem pessoas que possuem o equivalente ao salário de um único mês guardado como reserva. Existem pessoas que possuem o equivalente a 6 meses de salário em reservas. Existem aquelas que possuem 12 meses. Exemplo: se você tem um salário de R$ 2.000,00 e optou por manter reservas equivalentes a 6 meses de salário, você terá R$ 12.000,00 em algum investimento que só deve ser gasto diante de uma emergência. Ser demitido é uma emergência e neste caso a sua reserva seria suficiente para garantir a manutenção do seu estilo de vida por 6 meses até conseguir um novo emprego. Dependendo da sua profissão, do seu custo de vida e outras características pessoais você pode optar por reservas muito maiores ou menores que isso.

Passo 5

O dinheiro da sua reserva deve ser aplicado em investimentos conservadores como poupança, fundos DI ou de renda fixa, CDB pós-fixados com liquidez diária e títulos públicos como o Tesouro Selic. Aqui no Clube dos Poupadores você encontra artigos onde falo sobre o funcionamento de vários investimentos. Nos meus livros (veja aqui) você encontrará tudo que precisa saber de uma forma bem didática para começar a agir imediatamente.

Você pode fazer um misto de investimentos. O título público Tesouro Selic pode ser usado como reserva de emergência, mas você deve observar que existe uma demora entre a venda antecipada do título e o recebimento do dinheiro que só ocorre 1 dia útil depois de venda antecipada. Existem situações onde esperar 1 ou 2 dias para ter acesso ao dinheiro não será nenhum problema. Existem fundos de investimento que possuem liquidez imediata, ou seja, você pode resgatar seu dinheiro a qualquer momento dentro de uma determinada faixa de horários, mas você precisa prestar atenção nas taxas administrativas. Existem bancos que oferecem CDB com liquidez diária.

O dinheiro parado na conta corrente é o que garante maior liquidez, já que você poderá sacar esse dinheiro em qualquer caixa eletrônico em funcionamento próximo da sua casa.

Armadilha dos dias sem juros

O que um banco poderia fazer para transformar o uso do cheque especial em um hábito na vida dos seus clientes? Oferecendo alguns dias de uso do cheque especial sem a cobrança de juros, mas neste caso a armadilha seria ainda mais perigosa.

Vários bancos estão oferecendo a possibilidade de usar o cheque especial, sem a cobrança de juros, por uma quantidade de dias que pode ser 10 ou 15 dias (depende do banco). Até aí tudo bem, o problema ocorre quando você comete um pequeno deslize e dispara a armadilha. Se você passar do limite de dias estabelecido pelo banco a cobrança dos juros ocorrerá para todos dias que passaram.

Exemplo: o banco oferece 10 dias sem juros, você utiliza 9 dias. Você não pagará os juros, mas pagará o IOF (imposto sobre operações financeiras) sobre o valor que foi emprestado. Se você usar o cheque especial por 11 dias, pagará os 11 dias de juros e não apenas 1 dia excedente.

O banco sabe que nada mais poderoso do que a formação de um hábito, que neste caso é um mau hábito financeiro.

Quando você cria o hábito de usar o cheque especial mensalmente, chegará o dia que você errará a contagem e pagará juros retroativos ao primeiro dia de utilização, sobre todos os dias, e não só sobre o único dia que ultrapassou o prazo.

Esse tipo de “produto” é uma aposta dos bancos contra você. Eles apostam que você vai adquirir o mau hábito de usar o cheque especial para fechar suas contas no final de todos os meses. Eles apostam que será uma questão de tempo para que a sua indisciplina ou a consequência de uma eventualidade faça você falhar no seu planejamento financeiro. A armadilha do cheque especial estará lá, armada, esperando você.

Invista na sua educação financeira ainda hoje. Só você ganhará com isso.

{kind=link}