Estou recebendo muitas mensagens de leitores assustados com boatos relacionados com um suposto calote dos títulos públicos nos próximos anos. Existe uma empresa de análise de investimentos que, para vender seus relatórios, está divulgando um vídeo bem alarmista sobre o assunto. Como ocorre com todo vídeo de vendas, ele é bem emotivo e explora o medo das pessoas. Já mostrei neste artigo que o medo e a ganância são os sentimentos que podem fazer você perder muito dinheiro tomando decisões precipitadas.

Eu já comentei no passado que fico muito incomodado com essas estratégias de marketing e de vendas que exploram o medo dos pequenos investidores. Sei que a função dos analistas é vender uma opinião sobre onde as pessoas devem investir. Quanto mais leigo, quanto mais dependente da opinião dos outros, melhor para o analista que vende esses relatórios. Por isso a busca por educação financeira é tão importante. Ela liberta as pessoas da ignorância e das suas consequências que são: a dependência e o medo. Não é meu objetivo criticar o trabalho dos outros, mas esclarecer meus leitores que estão assustados. Então vamos lá.

O vídeo sobre “O CALOTE” é esse aqui. Normalmente ele aparece através de publicidade paga em sites de notícia e blogs sobre finanças e economia. O autor do vídeo é um economista, analista certificado, que tem um estilo de comunicar que uns gostam e outros detestam (veja um exemplo). Provavelmente esse estilo que mistura piadas, duplo sentido e investimentos agradará os mais jovens. Acho que estou ficando velho.

Quem gosta de piadas e análise gráfica provavelmente conhece o Didi Aguiar. Neste vídeo aqui ele prometia desfilar na Av. Paulista de salto e calcinha rosa se a bolsa caísse até os 40 mil pontos em 2009. No mesmo vídeo ele fez previsões dizendo que a bolsa atingiria 150 mil pontos 3 ou 4 anos depois. O próximo gráfico mostra o que aconteceu com a bolsa anos depois dessa entrevista bem-humorada do Didi.

Quem fez investimentos movido pela emoção da ganância, seguindo esse tipo de recomendação, não deve estar achando nenhuma graça nos dias de hoje. Por este motivo, fica aqui o meu alerta. Devemos ter muito cuidado com decisões movidas por emoções: ganância, medo e até humor. Você precisa investir na sua educação para não misturar emoções com decisões de investimento.

Procure a fonte das informações:

O vídeo “O CALOTE” foi lançado em fevereiro de 2016. Em agosto de 2015 eu já tinha alertado os meus leitores (através deste artigo aqui) sobre os problemas que estamos enfrentando, que são os mesmos problemas tratados no vídeo. Utilizei como base o estudo “O ajuste inevitável” produzido pelos economistas e especialistas em política fiscal: Samuel Pessôa, Mansueto Almeida e Marcos Lisboa e a entrevista que os três deram para o Estadão. Inclusive deixei um link no artigo apontado para o estudo completo. Assim você poderia baixar, ler, estudar e tirar suas próprias conclusões. Vou deixar o link novamente aqui.

O vídeo O CALOTE também foi produzido com base nesses estudos, inclusive o autor do vídeo cita os especialistas e seus estudos durante o vídeo. Aqui fica um ponto que você precisa observar. Uma pessoa leiga assistindo a entrevista do Estadão ou lendo o estudo dos economistas, não sofreria grande impacto emocional. Provavelmente iria não entenderia seu conteúdo e não se sentiria interessado em buscar mais informações. O lado “bom” de vídeos como O CALOTE é tirar as pessoas da zona de conforto. Elas acabam procurado mais informações e descobrem que precisam estudar um pouco mais sobre aquele assunto.

Esclarecendo:

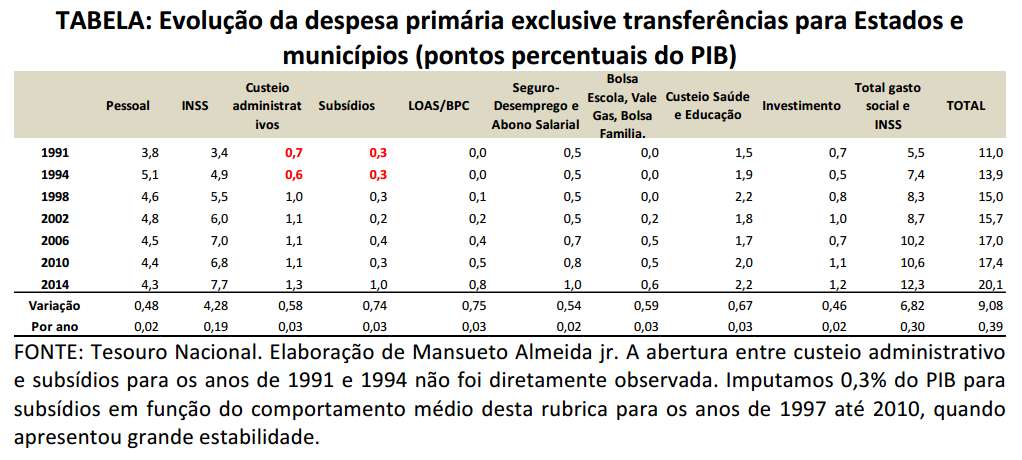

Você verá que no vídeo sobre o CALOTE eles mostram a tabela abaixo que foi retirada do estudo “O ajuste inevitável“. A tabela é essa aqui:

A tabela mostra o aumento das despesas do governo em relação ao PIB. Observe a penúltima coluna “Total gasto social e INSS”. Essa despesa era equivalente a 5,5% de todas as riquezas produzidas pela sociedade brasileira (PIB) em 1991. Observe que em 2014 os gastos eram equivalentes a 12,3% do PIB. Também é fácil observar no gráfico que os subsídios que o governo dava para “empresas amigas” é maior do que os gastos com programas sociais como o Bolsa Família.

Problema do INSS

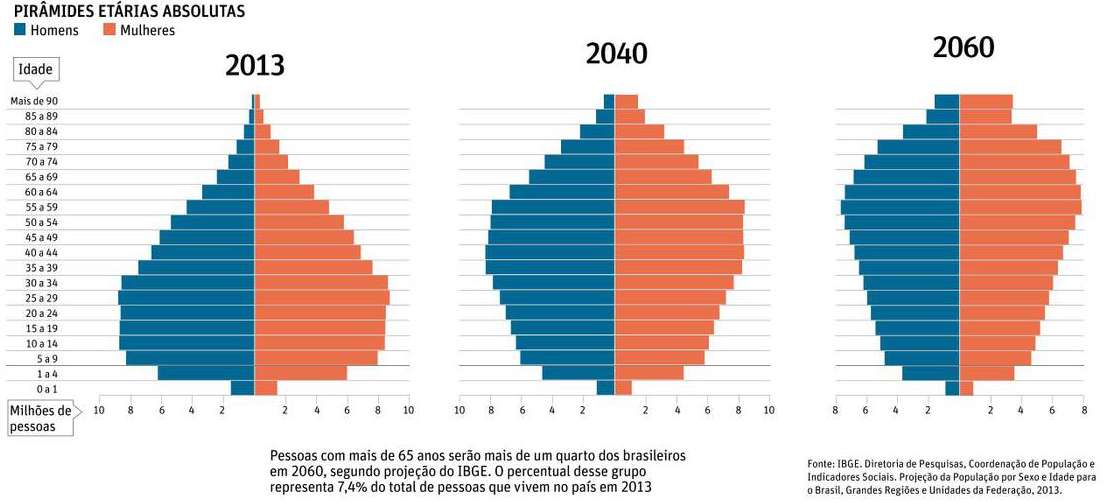

Já os gastos com o INSS mostram a incompetência do Estado em gerir a poupança da população para a aposentadoria. O INSS funciona como um esquema de pirâmide. O dinheiro que você paga todos os meses para garantir a sua aposentadoria não é guardado para que você mesmo possa gastá-lo no futuro. O seu dinheiro é utilizado para pagar a aposentadoria de outras pessoas, muitas destas não contribuíram com o sistema ou contribuíram pouco. Em uma pirâmide financeira, quando existem muitas pessoas na base pagando para garantir a renda de quem está no topo, não existe problema. Quando a base para de crescer, os problemas começam e a pirâmide desmorona. No caso do INSS, a base da pirâmide está diminuindo e o topo aumentando. Já falei sobre a insustentabilidade do INSS neste outro artigo.

Veja o gráfico abaixo. Em 2040 eu já estarei aposentado e o gráfico mostra uma situação dramática. Um enorme número de idosos dependentes do governo e poucos jovens trabalhando para manter a pirâmide. Por isso, propagar educação financeira agora é uma questão humanitária. Minha geração será de idosos miseráveis se não acordarem para a necessidade de poupar e investir o próprio dinheiro agora, enquanto ainda são produtivos. O gráfico de 2060 mostra a situação dos nossos filhos e netos. A pirâmide estará praticamente invertida e dificilmente o governo será capaz de manter as aposentadorias nestas condições com um número cada vez menor de jovens na idade produtiva. Com a enorme quantidade de jovens adultos sustentados pelos pais, a coisa ficará ainda mais complicada.

Este problema do INSS é mais um motivo para que você procure se educar financeiramente para não depender do governo. Você não deve envelhecer dependendo do INSS. É necessário que você busque alternativas. Se você é jovem comece a construir seu patrimônio agora. Se você está perto de se aposentar, comece a pensar na possibilidade de trabalhar por mais tempo ou até de abrir seu próprio negócio.

Tente assistir a entrevista no vídeo abaixo. Não é um vídeo engraçado, mas tem muito conteúdo técnico que fará você refletir sobre o tema. Se você não entender algumas palavras, anote. Basta buscar esses termos técnicos no Google para encontrar o significado com facilidade. Com o tempo você não vai mais precisar acompanhar vídeos emotivos, dramáticos ou engraçados criados para os leigos entenderem a situação da economia.

Também já ficou claro que o governo não pretende reduzir suas despesas. Quanto mais dinheiro circula pelo governo mais fácil é desviar, superfaturar e fazer mau uso dos recursos públicos. Uma evolução ética e moral da sociedade ainda deve demorar um bom tempo.

Já que o governo não vai conseguir aumentar a arrecadação dos impostos e não quer cortar despesas, qual a opção que resta diante de uma dívida que não para de crescer? É claro que é a solução mais fácil!

A solução é imprimir dinheiro. É a chamada senhoriagem. Já que 95% da dívida pública está em moeda nacional (R$) o pagamento da dívida será feito com o lucro que o governo tem quando manda produzir mais dinheiro. O problema é que isso gera inflação. Para saber mais sobre senhoriagem eu recomendo esse documento que está no site do Tesouro Nacional, baixe aqui para estudar o assunto.

Quando o governo gasta mais do que arrecada acaba injetando dinheiro na economia sem que nada tenha sido produzido para justificar a criação desse dinheiro. Isso resulta em inflação. Eu tenho um artigo mostrando como funciona o imposto inflacionário. Ele foi escrito para esclarecer aqueles que estavam com medo do boato relacionado ao confisco da poupança (eu falei sobre isso aqui). Hoje existem mecanismos mais sofisticado do governo se apropriar da poupança das pessoas através da inflação.

Imprimir dinheiro para pagar a dívida

Da mesma forma que o governo não precisa confiscar a poupança, ele não precisa dar calote da dívida pública. Existem mecanismos menos traumáticos para o governo gastar mais do que arrecada, principalmente agora que ninguém mais respeita a lei de responsabilidade fiscal (já falei sobre isso no passado).

Brasília foi construída dessa forma. Como não existia dinheiro, o governo JK simplesmente mandou imprimir dinheiro novo. A consequência de um governo que gasta mais do que arrecada imprimindo dinheiro novo é uma inflação consistente, que nem mesmo a alta da Taxa Selic é capaz de frear (já falei sobre dominância fiscal aqui)

Procure no Google o documentário chamado “O Brasil deu Certo. E agora?”. Fiz a busca para você, clique aqui para ver o resultado. Esse documentário foi produzido quando muita gente acreditava que o Brasil já tinha dado certo. O interessante é o resumo da história da nossa economia que foi apresentado de uma maneira bem didática. Começa falando da economia quando o Brasil foi descoberto, passa pelos governos populistas, militares, hiperinflação no governo Sarney e controle da inflação no governo FHC. Você verá o que alimentava a nossa inflação, como ela foi controlada e isso te fará entender os riscos que uma inflação elevada pode gerar.

Se o governo não conseguir voltar a gastar só o que arrecada fazendo uma economia para evitar o crescimento da dívida (superavit primário) teremos como consequência um aumento ainda maior e duradouro da inflação. Não teremos calote da dívida pública. Teremos juros elevados e muita inflação se nada for feito nos próximos anos.

O calote seria possível se ele resolvesse algum problema. Não existem casos de calote da dívida interna (em reais). Existem calotes da dívida externa (em dólares) já que nosso governo não pode imprimir dólares, não pode arrecadar impostos em dólares e nem consegue poupar dólares cortando despesas. Um calote da dívida interna destruiria a economia, quebraria todas as instituições financeiras e faria a real perder o seu valor por completo. Nenhum investimento dentro do Brasil seria seguro diante de tamanha tragédia.

O calote da dívida interna é uma solução tão absurda quanto propor a explosão de uma bomba nuclear para exterminar os mosquitos que transmitem a dengue. Você até conseguiria destruir os mosquitos, mas não sobraria nada. O mesmo vale para um calote dos títulos públicos. Todo o sistema financeiro seria destruído e as pessoas voltariam a fazer escambo como no tempo em que o dinheiro não existia.

As pessoas físicas que compram títulos públicos pelo Tesouro Direto representam menos de 1% dos credores. Para saber quem são os credores do Brasil (que seriam destruídos com o calote) visite este outro artigo.

Se você está prestes a vender seus títulos públicos com medo de um calote, isso é um sinal claro de que você precisa dedicar mais tempo estudando e entendendo como o sistema funciona. A grande preocupação está nos efeitos danosos de uma inflação elevada nos resultados dos seus investimentos. A poupança já não é capaz de repor a inflação. Títulos públicos prefixados representam um risco maior diante de uma perspectiva de inflação elevada no futuro. Entender isso é bem simples. Se você comprar um título prefixado que vence em 2023 e paga juros de 15%, você não terá rentabilidade real (acima da inflação) se ela atingir a casa dos 15% ao ano até 2023. O título Tesouro Selic segue a taxa básica da economia. Se o governo mantiver os juros acima da inflação, você terá ganhos que superam a inflação no Tesouro Selic. Já o Tesouro IPCA+ oferece a correção pelo IPCA e uma taxa de juros fixa. Entender o funcionamento dos títulos públicos é importante diante de um cenário de inflação mais elevada.

{kind=link}

{kind=link}

{kind=link}