Tudo que vou descrever aqui tem base matemática e científica.

Você já deve ter percebido que muitos milionários possuem origem humilde. Os que já nasceram milionários são filhos ou netos de pessoas que nasceram pobres.

Recentemente li um artigo sobre o banqueiro que é filho de uma empregada doméstica e de um jardineiro. Ele apresentou uma receita para se tornar milionário em 3 passos e que são os mesmos que você encontrará em qualquer biografia de pessoas financeiramente bem sucedidas. Os três passos são:

- Gaste menos do que ganha;

- Invista o que sobra com disciplina e paciência;

- Não esqueça do mercado de ações (ou os investimentos de maior risco);

Na verdade, disciplina e paciência deveria ser o primeiro item dessa lista. Sem esses dois atributos é impossível gastar menos do que se ganha. O mesmo se aplica aos investimentos na bolsa, abertura de uma empresa ou qualquer outra atividade de maior risco.

O próprio conhecimento que deve ser obtido para realizar investimentos de risco exige disciplina e paciência. Sem saber o que estamos fazendo é impossível planejar, investir e arriscar.

Sem conhecimento e educação financeira, o dinheiro evapora das nossas mãos. Por isto, não podemos parar de investir no nosso desenvolvimento pessoal.

Como ser milionário usando a paciência

Você pode ficar milionário aplicando seu dinheiro mensalmente com disciplina e buscando rentabilidades acima da inflação. Isso é possível através de diversos investimentos que ensino na minha série de livros. No exemplo abaixo utilizamos uma rentabilidade de 0,5% ao mês. Você certamente pode conseguir investimentos que rendem muito mais, caso tenha o conhecimento necessário para isso.

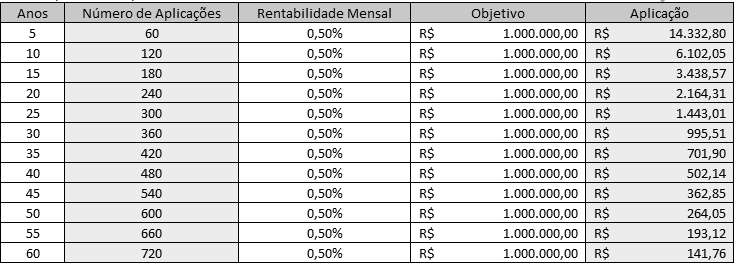

Veja a tabela:

Você pode fazer outras simulações utilizando um número diferente de anos, uma rentabilidade mensal diferente e objetivos diferentes através desse simulador online do primeiro 1 milhão.

No exemplo acima, se o seu objetivo é ficar milionário em 5 anos terá que fazer 60 aplicações mensais de R$ 14.332,80 com rentabilidade de 0,5% ao mês (acima da inflação). Se a rentabilidade dos seus investimentos for maior, o prazo poderá ser menor ou o valor investido mensalmente poderá ser menor.

Já quem pode esperar 10 anos, precisa aplicar menos da metade (R$ 6.102,05) e assim por diante. Quem possui 20 anos e pretende se aposentar aos 65 anos com 1 milhão no banco precisa aplicar apenas R$ 362,85 mensais. É assim que muita gente planeja a própria aposentadoria sem depender do INSS ou previdências privadas. Veja o artigo que escrevi sobre como antecipar sua aposentadoria. Aposentar-se mais jovem é possível.

Quanto mais você acumula, melhores serão as rentabilidades que você terá diversificando seus investimentos em outros produtos financeiros. O investimento em ações (que equivale a investir no negócio dos outros) é uma boa opção para quem se prepara previamente e pensa no longo prazo. Você também pode investir no seu próprio negócio.

Logo abaixo você tem a série de livros que escrevi sobre como conquistar a sua independência financeira, como montar uma carteira de investimentos, como investir em ativos de renda fixa (títulos públicos, CDB, LCI e LCA), como investir em ações (análise técnica e fundamentalista), como investir no exterior etc.

Invista primeiro em você para que conquiste os conhecimentos necessários para obter bons resultados nos seus investimentos nas próximas décadas.

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário