Através das debêntures você pode receber juros ao emprestar dinheiro para grandes empresas. Vamos imaginar uma empresa que pretende realizar um projeto e necessite de R$ 1 bilhão. No lugar de pedir esse dinheiro emprestado para os bancos, ela resolve emitir 1 milhão títulos (debêntures) onde cada título custará R$ 1.000,00.

Quem adquirir essas debêntures se tornará um credor da empresa ou um debenturista que receberá o dinheiro que investiu remunerado com juros. A taxa de juros, as datas de pagamento dos juros e da amortização (devolução do valor investido), a existência ou não de correção do valor investido pela inflação (IPCA), as garantias e outras informações podem ser consultadas pelo investidor antes de adquirir a debênture.

Pretendo mostrar como você pode consultar estes dados e como pode comprar suas debêntures.

Exemplo real

A melhor forma de ensinar como um investimento funciona é apresentando um exemplo real. Em 2013 a concessionária Rodovias do Tietê S.A. emitiu R$ 1.065.000.000,00 em debêntures. Isso resultou em uma oferta de 1.065.000 debêntures que custavam R$ 1.000,00 cada uma no dia 15/06/2013. A empresa prometeu pagar juros de 8% ao ano. O valor investido seria corrigido pela inflação medida pelo IPCA, ou seja, a remuneração seria IPCA + 8% ou o equivalente a 8% de juros acima da inflação (fonte).

Era uma taxa atrativa se você considerar que a Taxa Selic era de apenas 7,50% ao ano (fonte) e isto estava prejudicando a rentabilidade real de todos os investimentos de renda fixa, já que a inflação acumulada em 2013 foi de 5,91%. Títulos públicos como o Tesouro IPCA estavam pagando IPCA + 5,25% ao ano.

Esses juros das debêntures seriam pagos semestralmente. A amortização da dívida também seria paga semestralmente, ou seja, todo semestre você receberia os juros e uma parte dos R$ 1.000,00 que investiu de volta.

Existem algumas debêntures que são isentas de imposto de renda e IOF. São conhecidas como debêntures incentivadas de infraestrutura. As empresas que emitem esse tipo de debênture irá utilizar o dinheiro para financiamento de projetos voltados para a implantação, ampliação, manutenção, recuperação ou modernização nos setores de logística e transporte, mobilidade urbana, energia, telecomunicações,

radiodifusão, saneamento básico e irrigação (fonte).

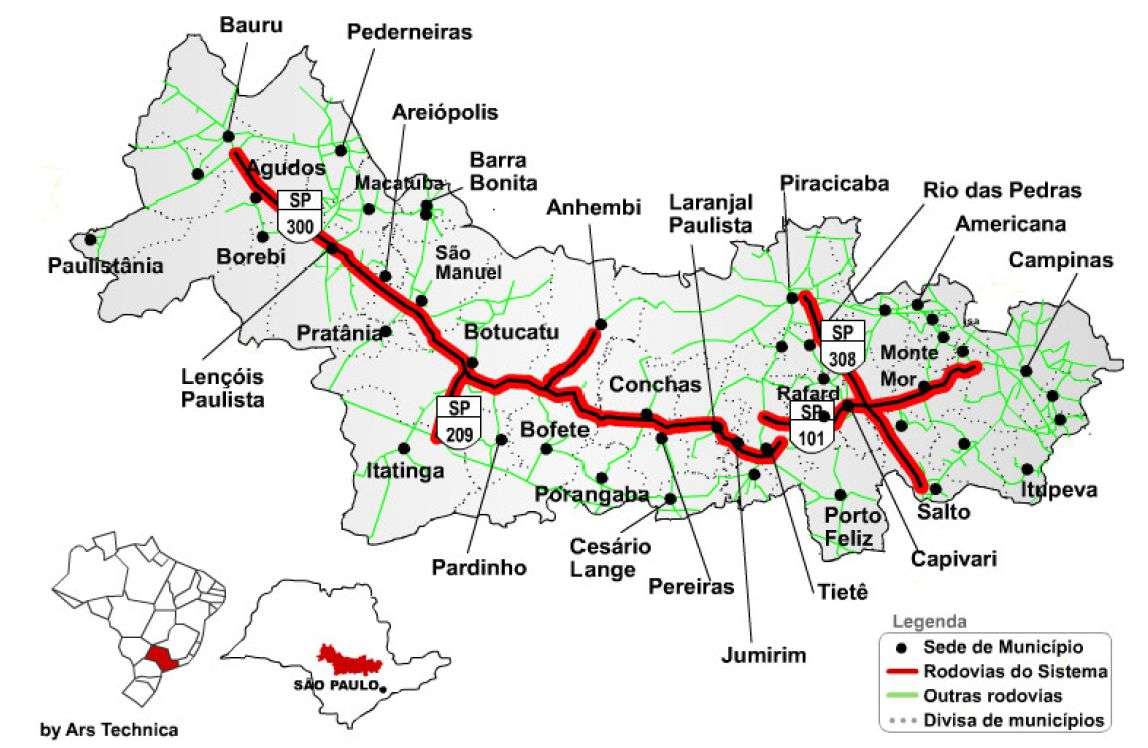

No caso das debêntures da Rodovias do Tietê (RDVT11) o objetivo era investir o dinheiro nas estradas do interior paulista que foram concedidas a ela por 30 anos para serem exploradas através da cobrança de pedágios. Por estas estradas passam mais de 3,6 milhões de veículos todos os meses. Veja um gráfico retirado do prospecto de distribuição da debênture:

O prospecto dessa debênture tem mais de 1500 páginas falando sobre o negócio da empresa. O documento permite conhecer a empresa, o funcionamento do seu negócio, que investimentos pretende fazer com seu dinheiro, quanto, quando e como pretende lucrar e todos os detalhes sobre a debênture que está vendendo para viabilizar seus projetos.

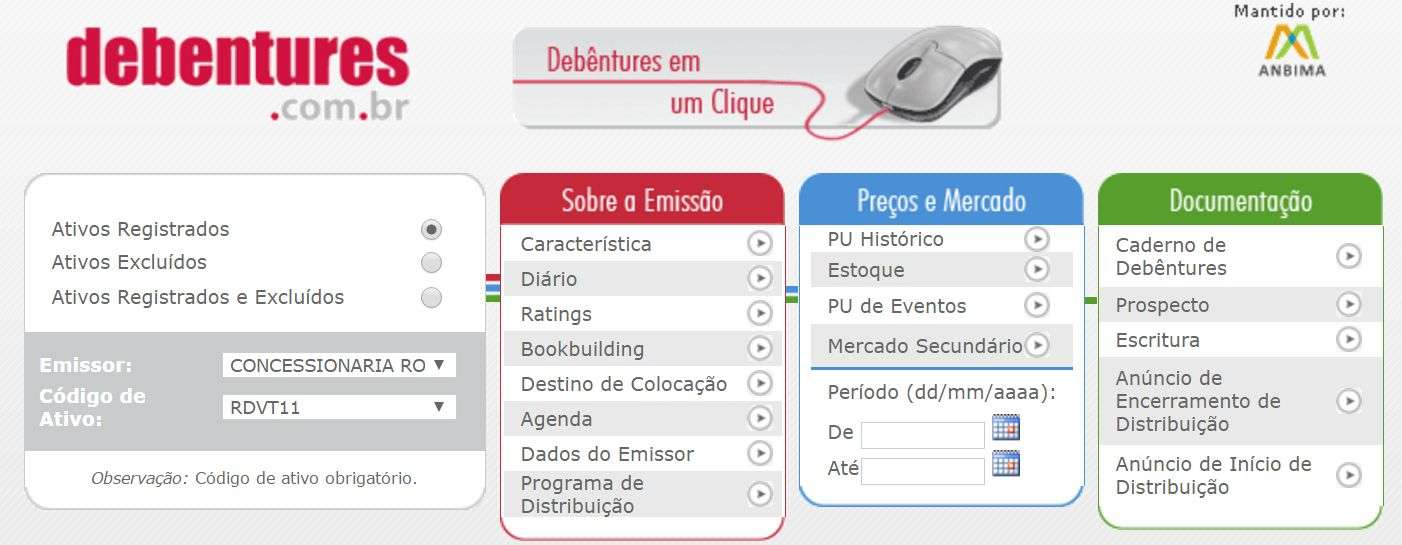

Você pode acessar todos os detalhes de qualquer debênture através do site http://www.debentures.com.br/ que é mantido pela Anbima. Existe uma página específica do site chamada “Debênture em um clique” onde você pode selecionar o emissor e o código de debênture. No nosso exemplo basta selecionar o emissor “Concessionária Rodovias do Tiete S/A” e depois selecionar a debênture RDVT11. Depois basta clicar nas opções laterais para conseguir a informação que necessita.

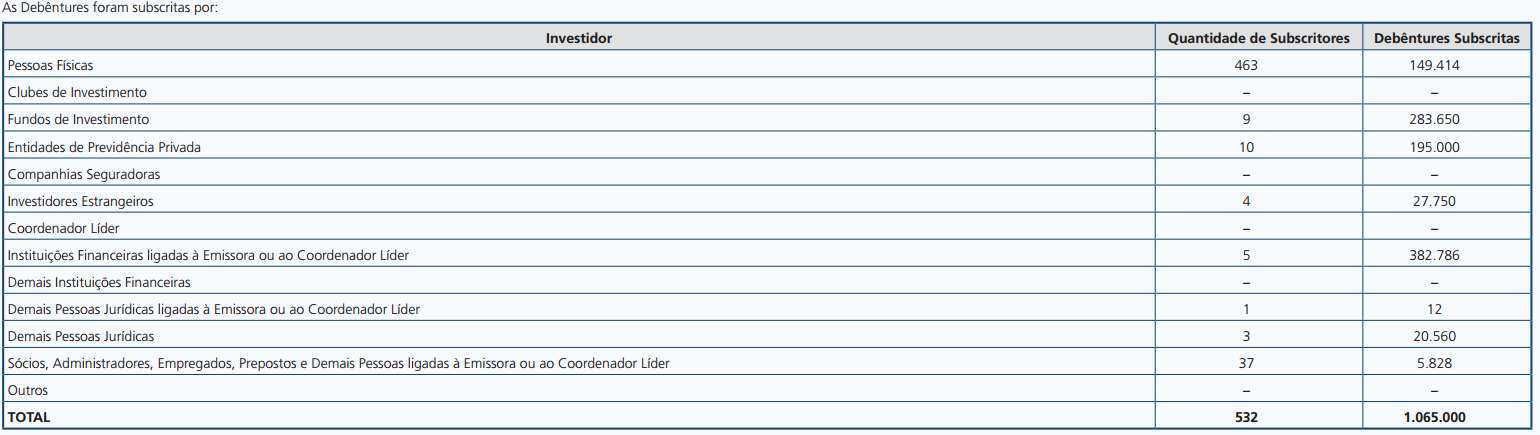

No quadro verde existem os documentos, como o Prospecto, em PDF que estão compactados em arquivos ZIP. Basta clicar, baixar e abrir o arquivo com todas as informações detalhadas. Clicando em “Anúncio de Encerramento de Distribuição” é curioso observar quem se interessou por essa debênture durante a sua primeira emissão em 2013 (fonte). Estes dados também estão na opção “Destino de Colocação”.

Quem mais comprou as debêntures durante a emissão no mercado primário (entre 05/07/2013 e 04/04/2014) foram 5 instituições financeiras ligadas ao emissor e ao coordenador líder que eram bancos. Em segundo e em terceiro lugar foram entidades de previdência privada e fundos de investimento.

É comum as pessoas pagarem um plano de previdência privada ou investirem em um fundo de investimentos sem saberem onde o gestor está aplicando o dinheiro. Muitas vezes esses gestores estão comprando debêntures, títulos públicos, CDB, LCI e LCA que você mesmo poderia comprar sem intermediários e sem pagar elevadas taxas.

Somente em quarto lugar aparecem as pessoas físicas. Foram apenas 463 pessoas que sabem investir sem depender e sem remunerar fundos e planos de previdência. Certamente são investidores que investiram na própria educação financeira e por este motivo conseguem acessar investimentos diferentes do que a maioria conhece.

Veremos que é possível comprar debêntures de outros investidores e que foram adquiridas em emissões passadas. Algumas corretoras oferecem essas debêntures através do que é chamado de mercado secundário. Vou falar mais sobre isso no decorrer deste artigo.

Riscos:

Debêntures não são garantidas pelo FGC. Quando você empresta dinheiro para um banco, através de CDB, LCI, LCA e outros investimentos, existe a garantia de devolução do seu dinheiro pelo Fundo Garantidor de Créditos (dentro de determinadas limitações) no caso de falência do banco. Nas debêntures não existe esse tipo de garantia. Se a empresa que emitiu a debênture enfrentar problemas financeiros ou falir, você terá dificuldade para receber o valor investido na compra de debênture e os juros que foram prometidos.

Veja o caso da empresa de telecomunicações OI que entrou em recuperação judicial (fonte) após acumular dívida de R$ 50 bilhões. A rentabilidade de centenas de fundos de investimento e planos de previdência foram afetadas com a recuperação judicial da OI devido aos investimentos que fizeram em suas debêntures (fonte). Clientes do Banco do Brasil e da Caixa foram os mais afetados (fonte). Curioso observar que grandes gestoras privadas já tinham se desfeito desses investimentos quando a situação da OI começou a piorar. O mesmo não foi feito pelas gestoras de bancos públicos (fonte).

Ao comprar uma debênture você está assumindo um risco bem maior do que assumiria se emprestasse seu dinheiro para um banco (garantido pelo FGC) ou se emprestasse para o governo através de títulos públicos garantidos pelo Tesouro Nacional (nossos impostos).

Para assumir riscos maiores é fundamental exigir juros maiores que compensem esse risco, ou seja, que premiem você por deixar de investir em fontes mais seguras de renda fixa. Em países onde a taxa básica de juros é muito pequena, os bancos e o governo emitem títulos com baixo risco e, por consequência, baixa rentabilidade. Isto torna o mercado de debêntures atrativo nestes países. O número de empresas que emitem debêntures e o número de pessoas e instituições que compram e vendem estas debêntures é bem maior que a nossa realidade.

Vivemos em um país onde grandes empresários preferem pedir dinheiro emprestado para os bancos do governo que oferecem taxas de juros subsidiadas com dinheiro público (impostos que retiram do nosso bolso todos os dias). A relação entre grandes empresas, políticos e seus partidos é bem estreita, como podemos observar nos constantes escândalos envolvendo políticos e empresas amigas de políticos. No capitalismo de compadrio a busca por recursos vindos de investidores (mercado) fica em segundo plano. Todos perdem com isso.

Garantias:

Existem debêntures com maior risco que outras, dependendo do tipo de garantia ou até na ausência de garantia.

Debênture com garantia real: São debêntures garantidas por bens da empresa que emitiu as mesmas, ou de terceiros, sob a forma de hipoteca, penhor ou anticrese. Se a empresa enfrentar alguma dificuldade para pagar suas dívidas aos debenturistas esses bens são utilizados como garantia de pagamento.

Debênture com garantia flutuante: Asseguram privilégio sobre o ativo da empresa que emitiu a debênture. Isso significa que no caso de falência o pagamento das debêntures é priorizado em relação a outros credores. O ponto negativo é que os bens que fazem parte da garantia flutuante não ficam vinculados à emissão, o que possibilita à emissora vender esses bens sem a prévia autorização dos debenturistas.

Debêntures sem garantia subordinadas: Asseguram privilégio dos debenturistas somente em relação aos acionistas da emissora no ativo remanescente, em caso de liquidação ou falência.

Debênture sem garantia, quirografária ou sem preferência: Não oferecem privilégio algum sobre o ativo da emissora, concorrendo em igualdade de condições com os demais credores quirografários, em caso de falência da companhia. É importante observar que existem muitas debêntures deste tipo no Brasil.

Observando as quatro opções acima podemos concluir que as debêntures com garantia real são as que oferecem maior garantia de pagamento caso a empresa enfrente problemas no futuro.

Classificação de risco:

Existem agências de classificação de risco que avaliam e atribuem uma nota para as empresas que emitem debêntures. Essa nota é reavaliada periodicamente e são divulgadas na imprensa e nos sites das agências. Existem três grandes agências que são Fitch, Standard & Poors e Moody’s. Já mostrei como utilizar alguma delas para observar a nota de risco dos bancos, veja um exemplo. Você pode usar o mesmo roteiro para avaliar qualquer empresa.

Essas notas só são úteis para avaliar a situação das empresas no presente. É impossível prever, com absoluta certeza, a situação financeira das empresas no futuro. Veja o exemplo que citei da empresa OI. Quando ela emitiu as debêntures que foram adquiridas por diversos fundos de investimento e planos de previdência, sua classificação de risco era AAA em 2013, ou seja, ela tinha a nota máxima que a classificava como boa pagadora. Em apenas 3 anos a empresa começou a ser rebaixada pelas agências de classificação de risco até atingir a pior de todas as notas que é C (fonte).

Isso mostra que uma empresa que é considerada como boa pagadora atualmente pode não ser uma boa pagadora no futuro. Empresas estão sujeitas a todo tipo de risco. Crises políticas, econômicas, acidentes impossíveis de prever e até decisões equivocadas dos gestores da empresa podem gerar prejuízos e arruinar suas finanças. Atualmente temos muitos casos de grandes empresas emissoras de debêntures que se envolveram em crimes de corrupção e desvio de dinheiro público. Por este motivo estão enfrentando sérios problemas financeiros. O contrário também pode acontecer. Para saber mais sobre a tabela de classificação de risco visite aqui.

Como comprar debêntures

Para comprar debêntures você precisa ter conta em uma corretora. São as mesmas corretoras que você utiliza para investir em ações ou em títulos públicos. Consulte sua corretora e verifique se ela oferece a possibilidade de investimentos em debêntures.

Você pode comprar debêntures quando a empresa está emitindo novas debêntures (mercado primário) ou pode comprar de pessoas e instituições que possuem debêntures emitidas no passado (mercado secundário). Isso é semelhante ao que ocorre no mercado de ações onde você pode comprar ações quando elas são emitidas pela primeira vez ou pode comprar depois, quando elas são negociadas no mercado secundário por outras pessoas que possuem essas ações.

O preço de uma debenture pode variar entre a emissão e o seu vencimento. Se você comprar a debênture na emissão e esperar até o vencimento, aquela taxa de rentabilidade prometida será cumprida. Já se você resolver vender a debênture antecipadamente no mercado secundário, terá que aceitar o preço que está sendo negociado aquele momento. Esse preço pode variar para mais ou para menos dependendo da oferta e demanda por esta debênture.

O mercado secundário de debêntures no Brasil não possui muita liquidez. Isso significa que se você comprar debêntures e resolver vender as mesmas antecipadamente, pode demorar para aparecer alguém disposto a comprar. Por isso é interessante só comprar debêntures com aquele dinheiro que você pretende utilizar na data de vencimento da debênture. Debêntures são investimentos de longo prazo e de baixa liquidez.

No exemplo da debênture que citei neste artigo o vencimento é em 15/06/2028. Como ela foi emitida em 2013 e vence em 2028 o tempo de espera é 15 anos, sendo que os juros e as amortizações são semestrais, gerando um fluxo de entradas de dinheiro no seu bolso semestralmente durante 15 anos. Cada debênture tem seus prazo e taxas.

Para consultar quais debêntures estão sendo avaliadas pela CVM, e que poderão ser emitidas no futuro, visite o endereço http://sistemas.cvm.gov.br/?OfertasAnalise. Se existirem debêntures sendo avaliadas você verá na tabela. Se clicar no valor, verá detalhes sobre quem irá emitir a debenture. Quando novas debêntures estão disponíveis as corretoras costumam divulgar isso para seus clientes. Na corretora XP, dentro da área onde cada cliente acessa sua conta, existe uma opção no menu de “Investimentos” que se chama “ofertas públicas”. No momento em que escrevia este artigo não existia nenhuma oferta pública de debênture sendo lançada no mercado primário, mas era possível comprar debêntures no mercado secundário (debêntures emitidas no passado e que hoje pertencem a alguém que está disposto a vendê-las).

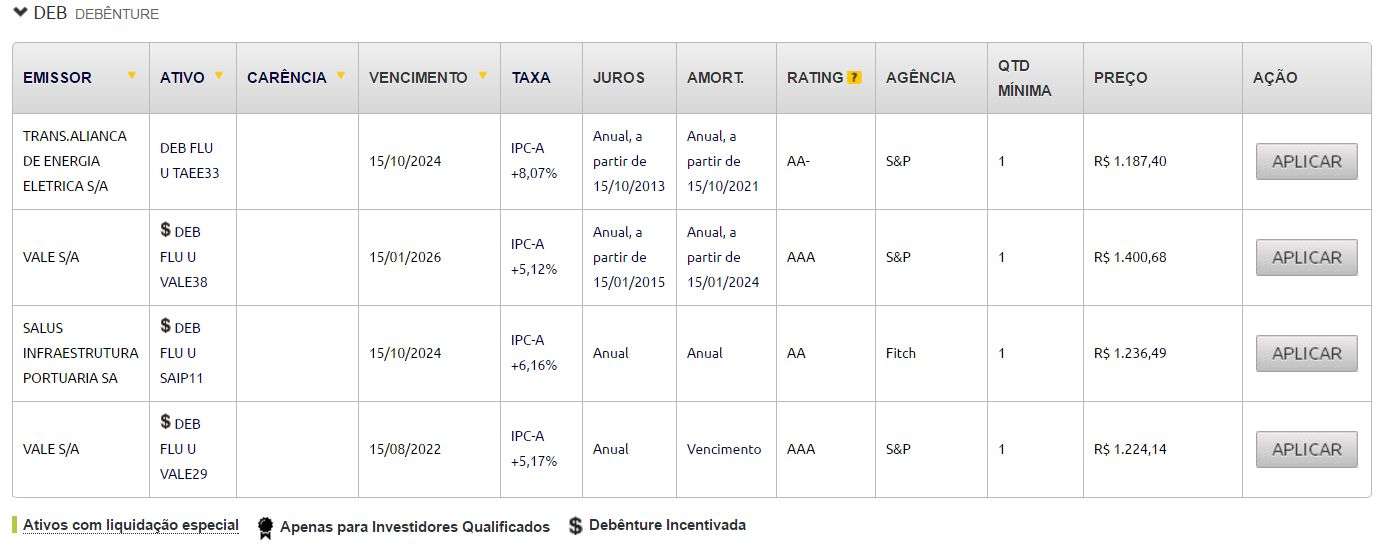

Para ver as debêntures do mercado secundário na corretora XP basta clicar em Investimentos -> Renda Fixa, listar todos os investimentos de renda fixa e procurar a tabela de debêntures na lista que irá aparecer. Veja um exemplo de debêntures ofertadas no dia em que este artigo estava sendo escrito. A compra é feita clicando no botão “aplicar” e informando quantas debêntures você deseja adquirir. Os juros e as amortizações são disponibilizados na conta que você possui na corretora e você poderá fazer novos investimentos com esse dinheiro ou poderá transferir esse dinheiro para sua conta, da mesma forma que faria com outros investimentos.

Na primeira e na segunda coluna temos o nome do emissor e o código da debênture. Com estes dados podemos acessar todas as informações sobre a debênture no site www.debenture.com.br, especificamente nesta página aqui. Vamos pegar o exemplo da VALE S/A que emitiu a debênture identificada pelo código VALE38. Basta buscar o nome da VALE e depois selecionar essa debênture na página. Clicando em “Características” você terá um resumo da debênture.

Você descobrirá nessa página de características que essa debênture foi emitida no mercado primário em 15/01/2014, mas pode ser comprada pelo mercado secundário. O seu vencimento será em 15/01/2026 e originalmente a taxa oferecida era IPCA + 6,71% ao ano. Os juros são pagos anualmente. A partir de 2024 a amortização da dívida (devolução do valor investido) será feita anualmente. Como são 3 anos entre 2024 e 2026 você receberá 33,33% do valor investido por ano entre 2024 e 2026. Este valor estará corrigido pela IPCA.

A taxa oferecida pela debênture VALE38 na XP era de 5,12% e não de 6,71%. Como falei anteriormente o preço da debênture no mercado secundário pode variar. Se o preço estiver maior isso significa que a sua rentabilidade até 2026 será menor. Se o preço atual estiver menor isso significa que até o vencimento sua rentabilidade será maior. O preço da debênture pode variar dependendo da oferta (pessoas querendo vender) e demanda (pessoas querendo comprar).

Se você clicar em “PU Histórico” verá qual seria o preço nominal dessa debênture e os juros que estão sendo acumulados desde o último pagamento de juros. Para saber quanto de juros foram pagos no passado basta clicar em “PU de Evento”. Neste exemplo da debênture VALE38 foram pagos R$ 77,98 de juros por cada debênture no dia 15/01/2016 e R$ 65,23 por cada debênture na data de 15/01/2015. Os ganhos com os juros tendem a aumentar anualmente já que o valor investido será corrigido pela inflação (IPCA).

Na opção “Mercado Secundário” você pode observar quantas negociações foram feitas nos dias anteriores, quantas debêntures foram negociadas nestas operações e quais preços mínimo, médio e máximo foram praticados. Quando este artigo foi escrito essa debênture da Vale estava sendo negociada por um preço maior do que o preço nominal que ela teria.

Você pode se deparar com debêntures que são vendidas por preços menores do que seu valor nominal. Isso fará a sua rentabilidade, até o vencimento, ser maior que a prometida quando a debênture foi emitida. Um exemplo seriam as debêntures de empresas envolvidas nos atuais escândalos de corrupção investigados pela operação Lava-jato. Não vou citar nomes, mas em uma construtora que pesquisei a debênture foi originalmente emitida valendo R$ 10 mil cada uma. Seu preço nominal deveria ser de 12.502,57, mas ela estava sendo negociada no mercado secundário por R$ 10.848,32 quando este artigo foi escrito. Isso significa que você poderia comprar uma debênture com desconto que renderia mais do que foi prometido na emissão. O problema é assumir o risco.

Quando existe uma debênture com rentabilidade muito atrativa, muito acima do que foi praticada quando a mesma foi emitida, isso pode significar que existe um risco maior que está sendo precificado pelo mercado. Existem menos investidores interessados nesta debênture ou mais investidores disposto a vender (por um preço menor) do que investidores interessados em compra.

Isso mostra o risco de liquidez. Se você precisar vender sua debênture antes da data de vencimento no mercado secundário, pode ser que essa debênture esteja desvalorizada. Você pode ter prejuízo ou uma rentabilidade menor que a esperada se optar por vender a debênture em um momento desfavorável.

Preço das debêntures e remuneração da corretora

No site da Anbima é possível visualizar um quadro com taxas e preços das debêntures negociadas no último dia útil. Visite o endereço http://www.anbima.com.br/merc_sec_debentures/merc-sec-debentures.asp. Clique no botão “Consultar”. Observe no final da página de resultados que existe a opção chamada “IPCA_SPREAD”. Clique nesse link para visualizar as debêntures incentivadas que estou apresentando como exemplos neste artigo, como a debênture VALE38 e RDVT11.

No site da CETIP você pode consultar as negociações feitas no dia de hoje, com atualizações a cada 15 minutos. Visite o endereço https://www.cetip.com.br/NegociosRegistrados#! Você vai perceber que o número de negócios diários é bem pequeno.

Existe uma diferença entre o valor que as corretoras pagam para os investidores que querem vender suas debêntures e o valor que elas praticam dos investidores que querem comprar. Essa diferença chamada de spread é a remuneração da corretora.

Algumas corretoras também vão cobrar uma taxa mensal de custódia de todos os clientes que possuem ações, debêntures e outros títulos custodiados na CETIP e BM&FBOVESPA. No caso da corretora XP essa taxa é de R$ 9,90 fixas por mês (não importando a quantidade de debêntures ou ações custodiadas). Como ocorre nos bancos, os clientes que possuem uma determinada quantia investida através da corretora são isentos dessa mensalidade de custódia. Consulte sua corretora sobre a possibilidade de comprar debêntures, taxa de custódia, etc.

Debentures isentas de IR

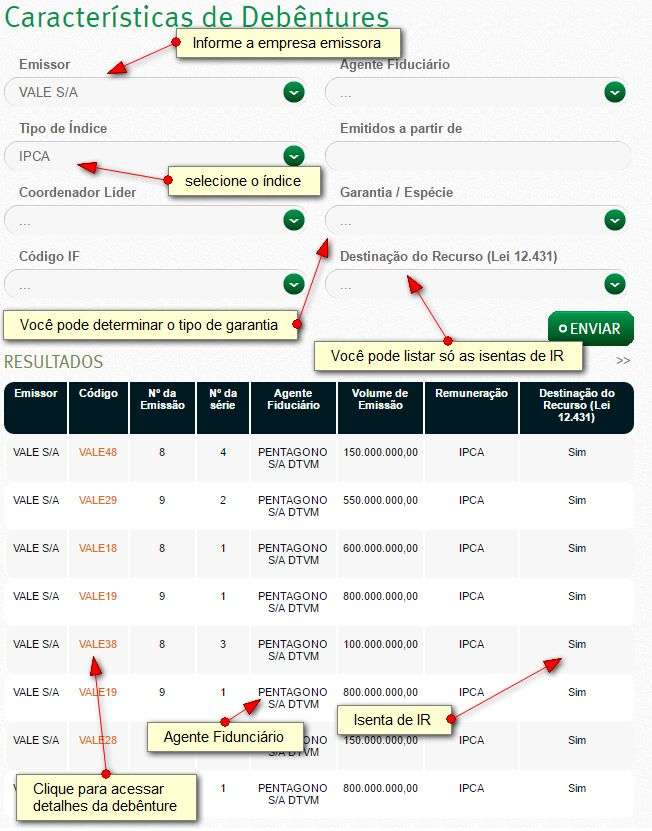

As debêntures mais atrativas são as isentas de imposto de renda. No site da corretora XP é possível identificar essas debêntures observando o símbolo “$” que aparece na tabela. No site da CETIP é possível fazer buscas por debêntures, onde você pode consultar suas características. Visite o endereço: www.cetip.com.br/titulosdebentures. Uma das opções de filtragem dessa busca está no campo “Destinação do Recurso (Lei 12.431)”. Se você selecionar “Sim” só verá as debêntures isentas de imposto de renda aparecendo no resultado da busca. Você também pode listar só as debêntures com garantia real.

Para listar todas as debêntures de uma empresa emissora basta preencher apenas o campo “Emissor”. No resultado da busca vai aparecer a coluna que indica se a debênture se enquadra na lei 12.431 ou não, ou seja, se é isenta de IR ou não. Veja um exemplo:

Agente fiduciário:

Outra fonte de informações sobre a debênture é o site do agente fiduciário da debênture. O agente fiduciário é quem representa a comunhão dos debenturistas perante a companhia emissora, com deveres específicos de defender os direitos e interesses dos debenturistas, entre outros citados na lei (fonte). No caso dessas debêntures da Vale o agente é a instituição financeira PENTÁGONO que fica no site http://www.pentagonotrustee.com.br/InformacoesAosInvestidores.aspx. Para encontrar informações sobre a debênture da Vale basta usar o campo de busca no site e digitar: VALE. Se preferir você pode selecionar “Ativos” no lugar de “Emissor” fazer a busca diretamente pelo código de debênture. Busquei pela página que descreve a debênture VALE38 e o resultado foi este aqui (clique). Observe que no final da página é possível baixar os relatórios que o agente fiduciário faz anualmente para manter os debenturistas informados sobre as situação financeira da empresa emissora, das suas debêntures e outros dados importantes para o investidor.

Transformar preço em taxa e taxa em preço:

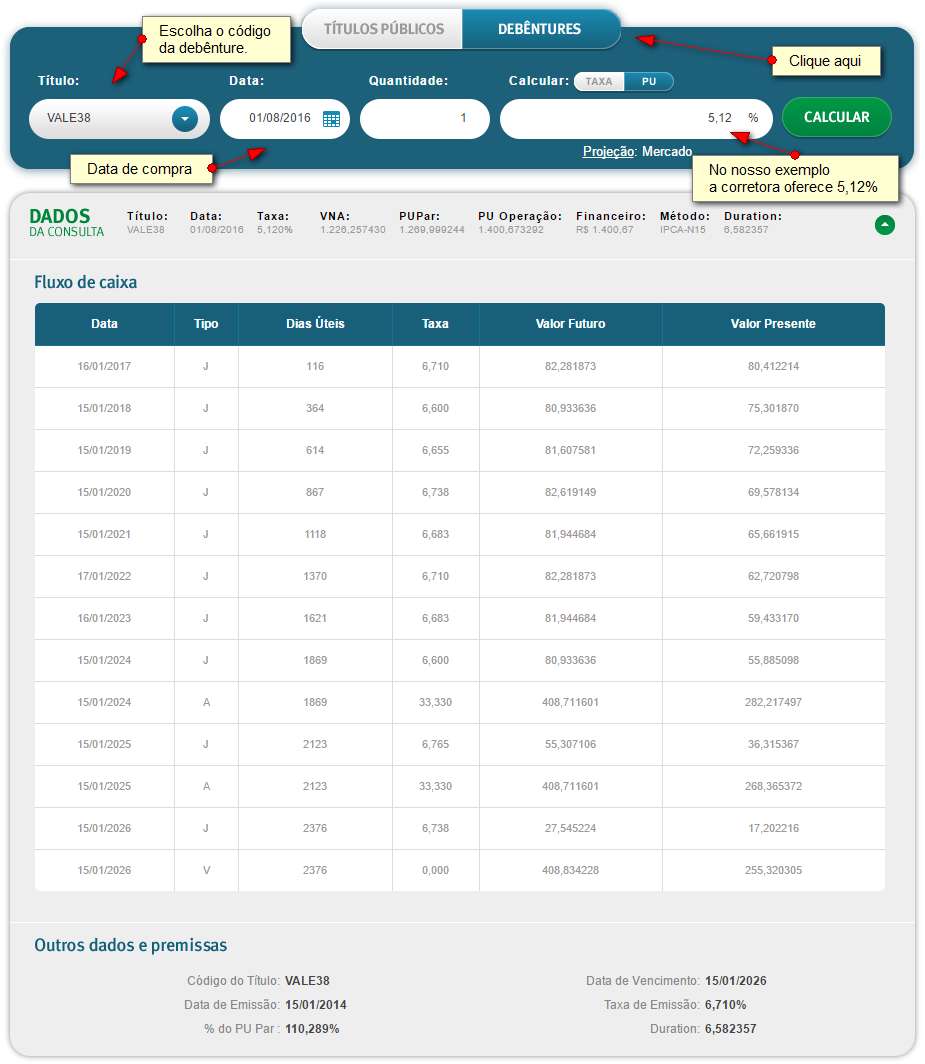

Na CETIP existe uma ferramenta que permite calcular a taxa de rentabilidade de uma debênture fornecendo o preço atual dela. Também é possível descobrir o preço informando a taxa. O endereço da calculadora é https://calculadorarendafixa.com.br/

Vamos continuar no exemplo da debênture VALE38. A XP oferece essa debênture com taxa de 5,12%. Entre no site da calculadora da CETIP e clique no botão “Debênture” na parte superior. Selecione no campo “Título” o código VALE38. Na data devemos informar a data em que a corretora está oferecendo aquela debênture. No nosso exemplo é o dia 01/08/2016. A taxa oferecida pela XP é 5,12% que deve ser informada no campo após selecionar a opção PU. Veja o resultado:

No resultado podemos ver o campo “VNA” que é o valor nominal atualizado da debênture. Como ela foi vendida inicialmente por R$ 1.000,00 na sua emissão ocorrida em 15/01/2014 podemos dizer que o seu valor atualizado no dia que este artigo foi escrito (01/08/2016) era de R$ 1.226,25. Essa correção ocorreu graças ao efeito da inflação medida pelo IPCA.

O campo “PU PAR” é o valor nominal atualizado já com eventuais amortizações descontadas, já com juros pagos descontados e com a soma daqueles juros acruados (juros acumulados que ainda não foram pagos). O valor é de R$ 1.269,99. Essa diferença entre o VNA e o PU PAR são os juros que estão sendo acumulados e serão pagos no dia 15/01 do ano seguinte. Já mostrei que lá na página www.debentures.com.br, após buscar a página da VALE38, podemos ver na opção PU Histórico qual é o valor nominal da debênture e quais são os juros acumulados que serão pagos no próximo evento de pagamento, que neste exemplo seria 15/01 de cada ano.

No campo “PU Operação” podemos ver qual deve ser o preço da debênture para que sua taxa seja de 5,12% ao ano. O campo “Financeiro” mostra o valor arredondado.

Neste simulador podemos observar a relação que existe entre taxa e preço da debênture. Se você aumentar a taxa para 6,71% que foi a taxa oferecida na emissão primária dessa debênture, verá que o preço dela atualmente deveria ser bem menor. Você logo vai perceber que taxas menores fazem o preço da debênture aumentar e taxas maiores fazem o preço da debênture cair. Se você clicar na opção “Taxa” no campo “calcular” e digitar o preço de debênture poderá observar a taxa equivalente a esse preço.

Na tabela “Fluxo de Caixa” podemos observar uma previsão de quanto você receberá de juros nos próximos pagamentos. O pagamento de juros é identificado com a letra J na coluna “Tipo” e o pagamento da amortização (devolução do dinheiro investido) é identificado pela letra A. Observe que teremos amortizações nos anos de 2024, 2025 e 2026 para essa debênture.

Registro na CETIP

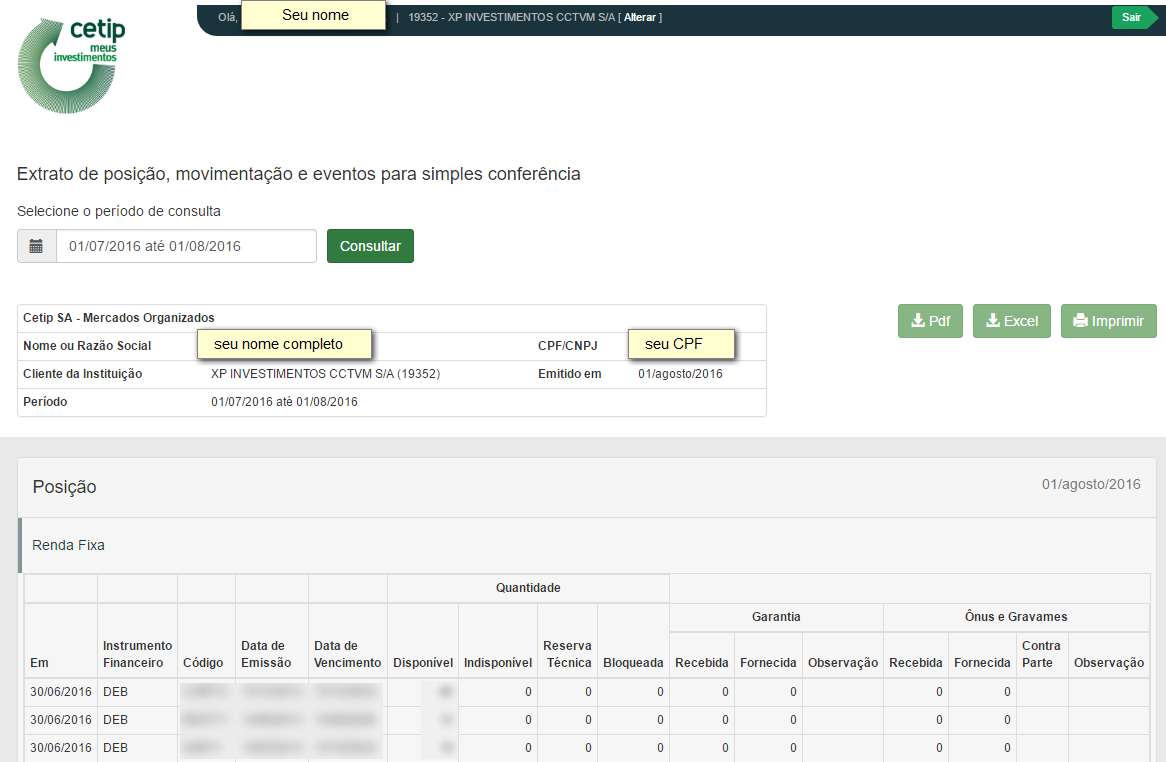

Quando você compra debêntures a mesma fica registrada em seu nome na CETIP. Essa é a entidade autorizada pelo Banco Central e CVM para administrar o SND – Sistema Nacional de Debêntures que é responsável pela manutenção de registros e cadastros de todas as debêntures emitidas e negociadas no mercado. No passado a administração era feita pela Anbima (fonte).

Você poderá consultar um extrato com todas as debêntures que você possui através do site deles no endereço https://www.cetipmeusinvestimentos.com.br. Se você tem debêntures e nunca acessou seu extrato na CETIP, basta clicar na opção “gerar primeira senha” abaixo do campo onde você deve digitar seu CPF. Logo após digitar o CPF vai aparecer outra página onde você deve digitar o nome da sua corretora até visualizar o código e o nome da mesma.

No site da sua corretora também é possível visualizar as debêntures que você possui e o valor atual dessas debêntures.

Veja um exemplo de extrato na CETIP. Ele comprova que a corretora realmente executou sua ordem de compra de debênture e que ela está vinculada ao seu nome e CPF.

Conclusão:

Debêntures são investimentos de médio e longo prazo. Você só deve investir em debêntures aquele dinheiro que você destinou para ser utilizado no médio ou longo prazo.

O risco que você corre ao emprestar dinheiro para uma empresa é maior do que o risco de emprestar dinheiro para um banco (dentro do limite garantido pelo FGC) ou emprestar dinheiro para o governo ao adquirir títulos públicos garantidos pelo Tesouro Nacional.

Nos últimos anos foi possível observar grandes empresas brasileiras enfrentando problemas financeiros como consequência de decisões políticas e econômicas desastrosas dos nossos governantes. Interferência do governo em setores específicos da economia e da indústria, além do envolvimento de políticos, e seus partidos, em esquemas de corrupção, propina e desvio de dinheiro público, beneficiando empresas “amigas do governo”, mostram os riscos que os investidores correm ao confiarem em grandes grupos empresariais que se envolvem promiscuamente com o Estado.

Antes de emprestar seu dinheiro para grandes empresas é importante que você avalie, de forma consciente, onde você está colocando suas economias. Destine para investimentos de maior risco aquele dinheiro que você aceita correr maiores riscos. Avalie se a debênture está oferecendo um “prêmio” pelo risco maior. Esse prêmio são juros maiores.

Quando a Taxa Selic está elevada, as debêntures ficam menos atrativas diante dos títulos emitidos pelo governo e pelos bancos. Elas não conseguem concorrer com os elevados juros pagos pelo governo.

A isenção do imposto de renda sobre os rendimentos das debêntures incentivadas é um diferencial interessante. O problema é que muitas dessas empresas que operam no setor de infraestrutura (e que podem emitem debêntures incentivadas) estão enfrentando problemas devido ao seu envolvimento com escândalos de toda natureza e com a degradação do setor onde estão atuando.

Debêntures são bons investimentos quando você está disposto a investir de forma consciente, avaliando as debêntures disponíveis, observando a situação do emissor e comparando a oportunidade oferecida com outras oportunidades disponíveis no mercado.

Quando ocorrer a retomada do crescimento do país e quando o Estado for mais criterioso ao oferecer recursos públicos, em forma de juros subsidiados, para grandes empresas, certamente teremos um aumento na oferta e na qualidade de debêntures.

Nota importante: As debêntures citadas neste artigo são apenas exemplos utilizados para ilustrar um texto educativo. Não representam recomendação de investimento.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário