Hoje você vai aprender como investir em LCI. Vamos conhecer sua rentabilidade, riscos, taxas, impostos e dicas para que você possa investir de forma livre e independente.

Você vai aprender como funciona a LCI e como comparar o investimento com CDB, Títulos Públicos, Poupança, etc. Vamos aprender como calcular a rentabilidade do LCI de forma bem fácil.

O que é LCI ?

A sigla LCI significa Letra de Crédito Imobiliário. A LCI é um título privado. Quando você compra este título torna-se credor de um banco. Isto significa que você emprestou dinheiro para o banco e agora ele lhe deve o dinheiro investido mais os juros prometidos no ato da compra do título.

É assim que os bancos ganham dinheiro. Eles pegam dinheiro emprestado dos clientes que possuem dinheiro sobrando para investir em LCI, LCA ou CDB e emprestam esse mesmo dinheiro cobrando juros muito maiores para os clientes que precisam de empréstimos e financiamentos. Você empresta o seu dinheiro para o banco em troca de juros e ele assume o risco de emprestar esse dinheiro para outra pessoa ou empresa para ganhar juros.

Sendo assim, investir em LCI não significa depositar dinheiro em um fundo de investimento ou depositar dinheiro em uma conta poupança. Ao investir em LCI você está comprando um título de crédito. Esse título dá para você o direito de receber uma quantia em dinheiro no futuro acrescida de juros.

Todo título tem uma data de vencimento. Você compra o título já sabendo quando vai receber seu dinheiro de volta. Cada vez que você investir em LCI será como se estivesse comprando mais títulos em operações diferentes. É claro que você não terá um título de papel na sua casa. Tudo fica registrado no sistema do banco onde você pode consultar, listar e emitir comprovantes pela internet.

Como o LCI é um título de crédito lastreado por créditos imobiliários, o banco irá emprestar o seu dinheiro para pessoas e empresas que vão oferecer um imóvel como garantia de pagamento da dívida. Isto significa que por trás dos LCIs que os bancos vendem, existem imóveis reais que servem de garantia. Os imóveis ficam hipotecados ou alienados no nome do banco até que o cliente pague o que deve.

Na verdade a ordem dos eventos é o seguinte: os bancos emprestam dinheiro para empresas e pessoas que oferecem imóveis como garantia de pagamento. Depois os bancos criam LCI lastreadas nessas dívidas e as oferecem para os clientes que querem realizar esse tipo de investimento de renda fixa. Com o dinheiro que o banco recebe dos investidores eles podem fazer mais empréstimos par criar mais LCI.

Todo risco da operação envolvendo o empréstimo e o imóvel é do banco. Para você que investe em LCI não importa para quem o banco emprestou o dinheiro, qual é o imóvel, se o financiamento está sendo pago, se o imóvel será leiloado, tudo isso é problema do banco. O compromisso que o banco tem com você é “recomprar” a LCI pagando os juros prometidos e devolvendo o dinheiro pago pelo título na data de vencimento.

A diferença entre uma LCI e um CDB, é que no caso do LCI o dinheiro está lastreado por imóveis e normalmente é destinado ao crédito imobiliário. No caso do CDB o banco pode usar seu dinheiro da forma que ele bem entender. Na maioria das vezes os recursos do CDB se transformam em empréstimos para pessoas físicas, limite do cheque especial, etc.

Mesmo assim, existem riscos e garantias para quem investe em LCI, vamos ver isto mais na frente.

Rentabilidade da LCI

Existe LCI que paga uma taxa de juro prefixada. Exemplo: LCI que paga 10% ao ano.

Existe LCI que paga inflação (IPCA) + juros. Exemplo: LCI que paga IPCA + 4%.

Existe LCI que remunera um percentual do CDI (Taxa DI). Vamos imaginar que o seu banco ofereça uma LCI que rende 85% do CDI. Não é muito intuitivo o significado de um investimento que rende 85% do CDI.

Veja que é bem simples:

Primeiro devemos saber quanto é o CDI atualmente. Visitar a primeira página da B3 em www.b3.com.br temos essa informação na parte superior da página com o nome “Taxa DI”. Aqui no Clube dos Poupadores também temos essa informação em https://clubedospoupadores.com/taxa-di-cdi

Para exemplificar vamos imaginar que a taxa DI está em 10,80% ao ano. Se a LCI rende 85% disso podemos dizer que este LCI rende 9,18% ao ano. A conta é simples. Transformamos 85% em 0,85 e multiplicamos pelos 10,80. A conta fica assim: 10,80 x 0,85 = 9,18.

Desta forma podemos afirmar que o LCI que rende 85% do CDI hoje, na verdade está oferecendo uma rentabilidade de 9,18% ao ano já que neste momento a Taxa DI é de 10,80%.

Se nos próximos meses a Taxa DI subir para 11% (isto pode acontecer quando existe uma perspectiva de alta dos juros básicos da economia que é a Taxa Selic) você pode refazer a conta e descobrir quando a sua LCI vai render. Ficaria assim: 11 x 0,85 = 9,35% ao ano.

Simulador de LCI e LCA Pós-fixados

Aqui no Clube dos Poupadores temos um simulador de LCI e LCA que pagam juros pós-fixados que são esses que são representados por um percentual do CDI.

Sobre a Taxa DI (CDI)

Você logo vai perceber que a Taxa DI é sempre um pouco menor que a meta da Taxa Selic que é determinada pelo Banco Central através de reuniões que acontecem a cada 45 dias. Veja aqui sobre a Taxa Selic. Se durante o tempo que você ficar com sua LCI as taxas de juros subirem a sua rentabilidade vai subir e seu dinheiro vai render mais. Se com o passar do tempo as taxas de juros caírem a sua rentabilidade também vai diminuindo.

Por este motivo o dizemos que o investimento em LCI é pós-fixado. A mesma coisa acontece com a caderneta de poupança. Quando a Taxa Selic sobe a TR sobe e a poupança rende um pouquinho mais (só um pouquinho mesmo). O CDB pós-fixado ou CDB DI funciona da mesma forma já que também rende um percentual da Taxa DI. O funcionamento também é igual ao do título público chamado LFT que segue a variação da Selic. Os fundos de investimento oferecidos pelos bancos que se chamam Fundo DI, também se comportam da mesma maneira.

Imposto de Renda na LCI

O governo não cobra imposto de renda sobre os ganhos obtidos através dos seus investimentos em LCI. Por isto dizemos que LCI é isenta de imposto de renda como acontece com a LCA e a Caderneta de Poupança.

Dependendo do percentual do CDI que os bancos vão te oferecer e da Taxa DI no momento, é possível que uma LCI seja mais rentável que um Título Público e mais rentável que um CDB. O imposto de renda sempre reduz a rentabilidade de investimentos como CDB, Títulos Públicos e Fundos de Investimento. Mais na frente você vai aprender como comparar LCI e outros investimentos para saber qual será mais vantajoso.

Taxas para investir em LCI

Não existe cobrança de taxas para investir em LCI. Como você está emprestando dinheiro para o banco, ele não vai te cobrar nenhuma taxa. É como investir em CDB e na Caderneta de Poupança. Já investimentos como Títulos Públicos, Fundos de Investimento e Fundos de Previdência existem taxas cobradas pelas corretoras ou bancos que acabam reduzindo a rentabilidade do investimento.

Fundo Garantidor de Crédito

O que acontece se você investir na LCI oferecida por um banco e este banco quebrar? A LCI, assim como outros investimentos de renda fixa possuem garantias, dentro de determinados limites, através do Fundo Garantidor de Crédito. A garantia é de R$ 250.000,00 para cada CPF em cada instituição financeira. Isto significa que se você tiver menos de R$ 250.000,00 investido quando o banco quebrar, o dinheiro voltará para sua conta alguns meses depois através do FGC. Para diluir este risco você pode e deve diversificar o investimento em mais de um banco. Se possui R$ 50 mil para investir em LCI pode aplicar R$ 10 mil em 5 bancos diferentes ou R$ 5 mil em 10 bancos diferentes. Não é necessário abrir conta em vários bancos pois através de algumas corretoras é possível investir na renda fixa de diversos bancos. Recomendo a leitura do livro como investir em CDB, LCI e LCA para aprender a escolher as corretoras e os bancos.

LCI é renda fixa

A LCI é classificada como renda fixa e pode ser pós-fixada, indexada ao IPCA (inflação + juro fixo) e pode pagar juros fixos (prefixada). Ela é pós-fixada porque não sabemos quanto será a rentabilidade já que ela depende da variação da Taxa DI.

O Banco Central sempre está em um ciclo de alta ou de baixa das taxas de juros. Quando a inflação sobe e fica perto do teto máximo ou o ultrapassa o Banco Central tende a aumentar os juros básicos da economia (Selic). Quando a inflação começa a cair o Banco Central inicia um ciclo de queda das taxas de juros. A rentabilidade da LCI pós-fixada (que rende um percentual do CDI) tende a subir quando os juros no país sobem e tende a cair quando os juros no país caem.

É possível acompanhar se a taxa Selic está em tendência de alta ou baixa visitando aqui.

Já a LCI que paga juros fixos tende a ser uma boa opção no final de um ciclo de alta dos juros, antes do início do ciclo de queda dos juros. Já a LCI que paga IPCA + juros é um meio termo entre o pós-fixado e o prefixado. Ela tende a oferecer ganhos reais, ou seja, ganhos acima da inflação registrada no período.

Liquidez do LCI

Nem tudo são flores. Todo investimento possui seus pontos fracos. Nos títulos LCI o problema pode estar na liquidez.

Chamamos de liquidez a facilidade que o investimento possui de ser transformado em dinheiro no seu bolso.

No caso da LCI existe um prazo (data de vencimento do título LCI) que é acordado com o banco no momento do investimento. Existem bancos que oferecem LCI com vencimento daqui a 3 meses, 6 meses, 1 ano, 2 anos etc. O prazo mínimo é de 90 dias (3 meses).

Se você investe em uma LCI que vence em 2 anos, você não pode solicitar ao banco a devolução do dinheiro e dos juros antes deste prazo de 2 anos. Antes de investir em LCI você deve refletir sobre quando irá precisar do dinheiro. O ideal é que você tenha um dinheiro guardado para emergências de maneira que nunca precise mexer nos seus investimentos.

Dica Importante: Você vai perceber que quanto mais distante é o vencimento da LCI maior tende a ser a rentabilidade. Veja um exemplo que acabo de ver acessando o site de uma corretora que oferece LCI de bancos pequenos. A LCI rende mais quando o prazo para sacar o dinheiro é maior:

- 90,5% CDI para vencimento em 6 meses

- 96% CDI para vencimento em 1 ano

- 98% CDI para vencimento em 2 anos

Investimento inicial mínimo para LCI

Outro ponto que pode ser encarado como negativo é o valor mínimo que os bancos exigem dos clientes que querem investir em LCI. A rentabilidade oferecida pelos bancos também é maior quando você investe quantias maiores.

Nota de Risco dos Bancos

Existem muitos bancos de porte médio que oferecem LCI com rentabilidade maior que os grandes bancos públicos e privados. Você pode investir nestes pequenos bancos através de corretoras que trabalham com LCI de bancos de médio porte. Veja um exemplo de corretora. O problema é que bancos pequenos são mais arriscados. No caso desta corretora que citei, eles oferecem a nota de crédito dos bancos junto a agências de risco como a S&P e a Moody´s.

Se for investir em LCI de bancos pequenos, o ideal é diversificar. Não coloque tudo que você possui em um único banco pequeno. Espalhe seus investimentos por diversos bancos considerando as notas de risco e o “prêmio” que eles estão te oferecendo por aceitar ocorrer riscos.

É melhor investir em LCI ou em CDB?

LCI é isento de Imposto de Renda sobre os rendimentos e no CDB você paga entre 22,5% e 15% de IR sobre a rentabilidade. Por este motivo você deve ter cuidado no momento que for comparar a rentabilidade do CDB e do LCI. Os bancos costumam informar o CDB bruto (sem descontar o imposto) e você fica responsável por calcular o CDI líquido (já descontando o imposto).

Vou ensinar como fazer isto:

O banco te ofereceu duas possibilidades de investimento. Um CDB que rende 120% do CDI ou um LCI que rende 95% do CDI. Qual dos dois seria a melhor opção se você pretende deixar o dinheiro investido? A resposta não é simples. Aqui no Clube dos Poupadores temos uma calculadora que ajuda a responder. Visite a Calculadora Percentual do CDI para CDB, LCI e LCA.

Veja o resultado o cálculo do nosso exemplo:

Podemos observar no exemplo acima que o CDB que paga 120% do CDI paga na verdade 93% do CDI após o desconto do imposto de renda se o investimento for por menos de 6 meses. O CDB que paga 120% do CDI só vence o LCI que paga 95% do CDI se o vencimento for acima de 6 meses.

Podemos observar no exemplo acima que o CDB que paga 120% do CDI paga na verdade 93% do CDI após o desconto do imposto de renda se o investimento for por menos de 6 meses. O CDB que paga 120% do CDI só vence o LCI que paga 95% do CDI se o vencimento for acima de 6 meses.

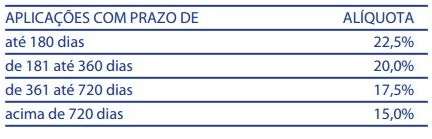

Ao comparar CDB com LCI você precisa ficar de olho no Imposto de Renda que é cobrado no CDB para calcular a rentabilidade sem o imposto. O imposto do CDB depende de uma tabela regressiva, veja logo abaixo. Essa é a mesma tabela usada para definir o imposto que você pagará sobre o rendimento do CDB, Fundos de Investimento, Títulos Públicos, Compromissadas, etc. Como já falei a LCI é isenta de imposto.

Simulador que compara LCI/LCA e CDB prefixado

Aqui no Clube dos Poupadores temos um simulador que permite comparar investimentos prefixados (com juros fixos) em LCI, LCA e CDB. Visite o simulador aqui.

Simulador de LCI e LCA pós-fixados

Para simular LCI e LCA pós-fixados visite aqui.

É melhor investir em LCI ou Títulos Públicos

Se você pretende investir em títulos pós-fixados como o Tesouro Selic é importante comparar com a LCI. Como você já deve saber os títulos o Tesouro Selic segue a Taxa Selic só que você precisa pagar 15% de IR caso fique com o título por mais de 2 anos. Se ficar por menos tempo o IR será maior como já vimos na tabela regressiva. Não existir imposto para a LCI pode torná-la mais vantajosa que o Tesouro Selic.

Para quem investe menos de R$ 10.000,00 no Tesouro Selic a B3 não cobra taxa anual de 0,20%. Para valores maiores existe a cobrança da taxa sobre todo o valor investido. Exemplo: R$ 20.000,00 investidos produz uma taxa anual de R$ 40,00 (20.000 x 0,20% = 40). Para o investimento em LCI ou LCA não existe cobrança de taxa anual.

A liquidez do Tesouro Selic é diária, ou seja, você não precisa esperar a data de vencimento do título para vender o mesmo antecipadamente para o Tesouro Direto. Isso torna o Tesouro Selic melhor que a LCI como reserva de emergência devido a disponibilidade imediata do dinheiro.

Para comparar investimentos no título público Tesouro Selic x LCI ou LCA pós-fixada visite aqui.

Aprenda mais…

Veja o que você pode aprender ao adquirir o livro Como Investir em CDB, LCI e LCA:

- Aprenda como investir em centenas de bancos e financeiras, de forma rápida e segura, sem abrir conta nessas instituições, exatamente como os investidores profissionais fazem todos os dias;

- Conheça a técnica para escolher as melhores e mais seguras instituições financeiras para investir;

- Saiba como avaliar as diversas oportunidades de investimentos que surgem todos os dias no mercado de renda fixa;

- Descubra como consultar se os seus investimentos foram realizados e registrados de forma segura;

- Saiba como utilizar a garantia que protege os seus investimentos e conheça as limitações de uso;

- Você vai aprender todos os passos para selecionar os melhores investimentos em CDB, LCI e LCA como os grandes investidores fazem;

- Aprenda a avaliar a saúde financeira das instituições que oferecem as maiores taxas de juros de uma forma rápida e simples;

- Saiba como avaliar as notas de classificação de risco, índice Basileia, imobilização e outros indicadores antes de investir;

- Aprenda tudo sobre CDB Prefixado. Do básico até o nível mais avançado;

- Faça as suas próprias simulações de investimentos em CDB Prefixados;

- Descubra como os bancos definem as taxas de juros dos investimentos que oferecem;

- Aprenda tudo sobre CDB Pós-fixados. Do básico até o nível mais avançado;

- Faça simulações de investimentos utilizando o CDI passado;

- Faça simulações de investimentos em CDB Pós-fixados fazendo suas projeções de CDI;

- Entenda os investimentos antes e depois dos ciclos de alta e baixa dos juros básicos da economia;

- Faça simulações para decidir entre CDB Pós-fixado, LCI ou LCA;

- Faça simulações entre CDB Pós-fixado e Fundos de Investimento;

- Faça simulações entre CDB Pós-fixado e Tesouro Selic;

- Compare o desempenho dos fundos de investimentos e CDB.

- Entenda como funciona as metas da inflação e acesse uma tabela com estudo exclusivo sobre as metas;

- Aprenda a utilizar o Boletim Focus para auxiliar suas decisões para investimentos em renda fixa;

- Conheça o futuro da renda fixa no Brasil.

Investir em CDB, LCI e LCA

Todos os conhecimentos e as ferramentas que você precisa para multiplicar a rentabilidade dos seus investimentos em renda fixa de forma imediata e segura. Aprenda a investir em títulos privados como CDB, LCI e LCA que pagam juros acima da média. Ganhe todos os simuladores e planilhas para comparar a estudar os investimentos de renda fixa oferecidos por todas as principais instituições financeiras.

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário