Já vimos que existem milhares de fundos de investimento disponíveis e hoje vamos conhecer um tipo de risco que você deve aprender a avaliar antes de escolher um fundo de investimento.

No mundo dos investimentos, sem meias-palavras, risco significa a possibilidade de você perder dinheiro no futuro ou não receber aquilo que esperava no dia que tomou a decisão de investir.

Entre os inúmeros riscos que existem, hoje iremos falar sobre o “risco de mercado”. Ele representa o risco gerado pelas oscilações na rentabilidade de um determinado investimento ou no preço de um ativo. No caso dos fundos, estamos falando nas variações no preço de usas cotas.

Podemos medir e comparar as oscilações de um investimento através de uma medida chamada volatilidade. Vamos imaginar que você está na dúvida entre investir no fundo A ou no fundo B. Os dois fundos apresentaram uma rentabilidade acumulada de 15% nos últimos 12 meses. O gráfico abaixo mostra as oscilações da rentabilidade do fundo A durante o ano.

O gráfico abaixo mostra as oscilações da rentabilidade do fundo B. Observe que os dois fundos renderam os mesmos 15% no final do período, só que o primeiro sofreu grandes oscilações na sua rentabilidade e o segundo seguiu uma trajetória quase linear e muito previsível:

Nos diversos sites onde é possível comparar e observar gráficos e dados dos fundos, é comum encontrar sua volatilidade anual. Ela aparece na forma de um número percentual que mostra para o investidor a intensidade e frequência das oscilações de rentabilidade que o fundo apresentou em um período de tempo.

Exemplos práticos

Observe o gráfico abaixo. Ele mostra a rentabilidade acumulada no decorrer de 36 meses de um fundo que faz investimentos em títulos pós-fixados (públicos e privados) que seguem a taxa DI (CDI) e Taxa Selic. Isso significa que é um fundo de risco muito baixo, ou seja, suas oscilações de rentabilidade diária e mensal serão as menores que existem. Esse fundo que usei como exemplo apareceu no ranking como o de maior rentabilidade entre todos aqueles classificados como de risco “muito baixo”. É fácil para qualquer leigo observar a trajetória limpa de oscilações desse fundo indicando baixa volatilidade. A baixa volatilidade é uma característica de investimentos pós-fixados de renda fixa que seguem o CDI ou a taxa Selic.

A volatilidade desse fundo foi de apenas 0,12% em 36 meses. Mas o que isso significa? Significa que a rentabilidade do fundo oscilou apenas 0,12% para cima ou para baixo da rentabilidade média registrada no período.

Em 36 meses o fundo do exemplo acima, acumulou uma alta de 44,26%. Ele superou o CDI registrado no período que foi de 43,12% e certamente sua taxa administrativa de 0,3% colaborou para que isso fosse possível. Podemos afirmar que o investidor conservador que optou por este fundo não sofreu qualquer susto diante da sua rentabilidade mensal graças a sua baixa volatilidade.

Matematicamente falando a volatilidade é um desvio padrão. Já um desvio padrão, neste contexto do investimento, é quanto de oscilações podemos registrar acima ou abaixo do valor médio de rentabilidade que foi registrado no período.

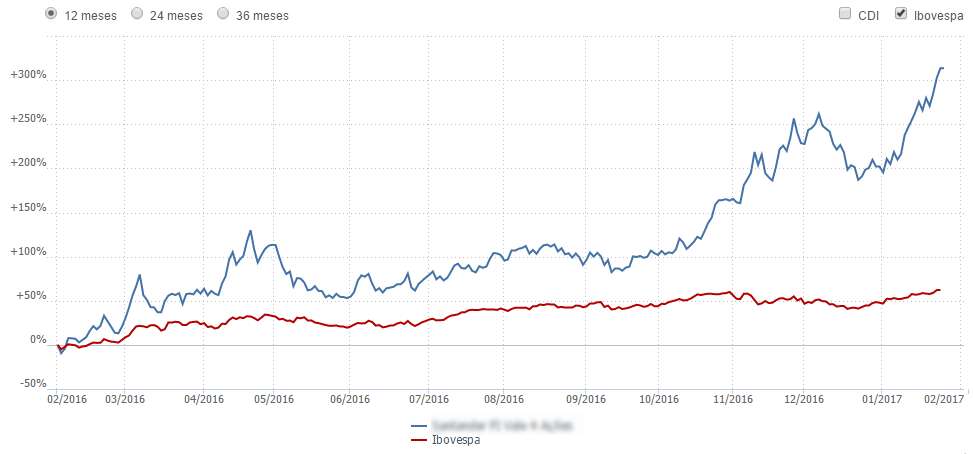

Agora vamos observar o gráfico da rentabilidade acumulada do fundo de investimento em ações. O fundo do nosso exemplo faz investimentos nas ações de uma única empresa, uma grande mineradora. Isso significa que se trata de um investimento de renda variável, que por natureza tem grande volatilidade. Esse fundo teve uma rentabilidade de surpreendentes 334,18% em apenas 12 meses. A volatilidade foi no período foi de elevados 62,94%. Podemos afirmar que em 12 meses a rentabilidade do fundo sofreu variações 62.94% acima ou abaixo da rentabilidade média registrada no período. A linha vermelha indica as oscilações do índice Bovespa para que possamos fazer uma comparação com o desempenho da bolsa no período.

É muito fácil olhar o gráfico e constatar que a rentabilidade do fundo sofreu enormes variações mensalmente indicando uma alta volatilidade. A volatilidade do Ibovespa aparenta ter sido bem menor que a registrada neste fundo de uma única ação. Podemos afirmar que fundos de ações que fazem investimentos em uma carteira de várias ações tendem a ter menor volatilidade, pois enquanto o preço da ação de uma empresa cai é possível que o preço da ação de outra empresa suba. Uma coisa pode compensar a outra.

Isso nos indica que diversificar nossos investimentos de renda variável reduz nossa volatilidade, ou seja, reduz nossos riscos diante das oscilações. No site da BM&FBOVESPA você pode consultar a tabela com volatilidade (desvio padrão) de todas as ações. Visite aqui, selecione o período e depois clique na opção “TODOS” que aparece do lado do botão verde “Busca”. Observe que existe a opção (no menu horizontal) de consultar a volatilidade usando a metodologia EWMA que atribui um peso maior para os dados mais recentes.

Também devemos prestar atenção em outra questão importante que é a janela de tempo onde que estamos observando a volatilidade e a rentabilidade do fundo. Olhando os últimos 12 meses, o resultado parece maravilhoso, mas como seria o resultado olhando os últimos 24 ou 36 meses? Será que essa alta é realmente consistente?

O gráfico abaixo mostra o resultado do mesmo fundo nos últimos 36 meses. Observe que o fundo perdeu para o índice Bovespa quando olhamos um prazo maior. A volatilidade dos últimos 36 meses foi de 51,63%, ou seja, foi menor que a dos últimos 12 meses. Pouco adianta ter uma volatilidade menor diante de uma tendência de queda na rentabilidade do fundo.

Quando olhamos a rentabilidade dos últimos 36 meses constatamos que ela foi de apenas 23,81%. Mesmo com a alta de mais de 334,18% dos últimos 12 meses, quando olhamos os últimos 36 meses, esse fundo não conseguiu superar a taxa DI (CDI) que foi de 43,12%. Veja o CDI na linha azul escuro, o índice Bovespa na linha vermelha e a rentabilidade do fundo na linha azul claro.

Você já deve ter ouvido falar na teoria que diz que quanto maior o risco de um investimento (elevada volatilidade) maior será o retorno esperado. Isso certamente é uma teoria que funciona lá fora, onde a rentabilidade da renda fixa é mínima. Aqui no Brasil, a taxa Selic e o CDI são tão elevados que investimentos de alta volatilidade apenas garantem muitos sustos e uma rentabilidade ligeiramente superior ao que você teria seguindo as taxas básicas de juros (CDI e Selic). Pelo menos é isso que podemos observar quando acessamos pesquisas que levam em consideração a rentabilidade de fundos como os fundos multimercado e comparam com o CDI ou Selic. São esses fundos que permitem aos gestores a combinação de renta fixa e renda variável com o objetivo de buscar rentabilidade maiores, elevando a volatilidade. O gráfico abaixo (fonte) mostra o desempenho de centenas de fundos multimercado (linha amarela) na última década em comparação com a rentabilidade do CDI (linha vermelha) e a volatilidade do CDI (linha azul).

No próximo gráfico temos o resultado de um estudo que mostra o desempenho de 35 fundos que existem desde 1999. A ideia era verificar quantos desses fundos conseguiram superar o CDI e o Ibovespa depois de 15 anos (fonte). Somente 30% conseguiram superar o CDI. Quase 80% superaram o Ibovespa. Dos multimercados que existiam nessa amostra, 37% superaram o CDI, enquanto que dos fundos de ações da 60% superaram o Ibovespa no período. Mesmo dentre os fundos de renda fixa, que por sua natureza raramente superam o CDI, 16% apresentaram retornos superiores aos do CDI no período. O autor do estudo concluiu que a alta volatilidade pode trazer retornos negativos, em particular para os fundos de ações. Mas também, traz oportunidades que alguns gestores sabem aproveitar. Na minha opinião, o grande problema é o investidor se tornar capaz de selecionar esses gestores e seus produtos no meio de milhares de fundos.

O que podemos aprender com isso?

Vamos perceber que muitas vezes estamos expostos a uma volatilidade muito grande (fortes oscilações diárias ou mensais de rentabilidade) sem que isso resulte em uma rentabilidade maior que justifique o risco. Devemos considerar que para o investidor, estar exposto a uma volatilidade maior tem um custo por comprometer a liquidez, ou seja, se você faz um investimento onde ocorrem fortes oscilações, por vários momentos você correrá risco de perdas se ocorrer a necessidade de resgatar o dinheiro que você investiu.

Para aceitar uma exposição maior a uma volatilidade maior é importante que você verifique se realmente o desempenho do fundo compensa. Devemos exigir desempenho maior quando a volatilidade é maior.

No nosso primeiro exemplo a volatilidade do fundo foi de 0,12% em 36 meses e a rentabilidade acumulada foi de 44,26% em um fundo conservador que faz investimentos pós-fixados em títulos públicos e títulos privados para superar a taxa DI (CDI). No nosso segundo exemplo, onde observamos o gráfico de um fundo de ações, a rentabilidade acumulada em 36 meses foi de apenas 23.81% sendo o investidor obrigado a viver fortes emoções (oscilações de rentabilidade) com a volatilidade de 51,63%.

Quando a janela de tempo observada foi de apenas 12 meses, o fundo de baixa volatilidade teve rentabilidade de 14,46% e o de alta volatilidade de 334,18%.

Desvio padrão:

Como a volatilidade é um desvio padrão, existem algumas propriedades interessantes que podemos observar. O gráfico abaixo representa uma regra conhecida como “regra empírica ou 68-95-99,7” mas que é apenas uma daquelas coisas que aprendemos na escola ou na faculdade e que ninguém explica qual seria a utilidade futura.

No mundo dos investimentos essa regra permite avaliar a probabilidade de um determinado investimento apresentar resultados acima ou abaixo da sua média.

O gráfico abaixo pode ser lido da seguinte forma: se você tem um fundo de investimento com rentabilidade média de 10% ao ano e volatilidade de 1%, existe uma probabilidade de 34% do fundo render 9% (1% a menos que os 10%) e uma probabilidade de 34% dele render 11% (um 1% adicional ao que ele registra na média). Dessa forma, a probabilidade do fundo render alguma coisa entre 9% e 11% é de 68%. Também podemos dizer que existe uma probabilidade de apenas 13,6% do fundo render entre 8% e 9% (entre -2 e -1 pontos da média) ou a mesma probabilidade de render entre 11 e 12%. Podemos dizer que existe uma probabilidade de 95% de render qualquer percentual entre 8% e 12%. Para recordar suas aulas de distribuição normal visite aqui.

Se no lugar de 1%, a volatilidade desse fundo fosse de 20% teríamos uma probabilidade de 68% da rentabilidade ficar entre -10% e +30% ou de 95% da rentabilidade ficar entre -30% e +50%.

Você não precisa se aprofundar na matemática. Ao consultar os sites que apresentam a volatilidade dos fundos, observe que quanto maior essa volatilidade for, maior é a probabilidade de grandes perdas ou de grandes ganhos. Por este motivo, volatilidade não é necessariamente ruim. Ela só é ruim mesmo quando você não a entende. Por este motivo, seria fundamental saber avaliar a relação entre o risco que você corre investindo em um fundo de alta volatilidade e o retorno médio que você espera receber dele. No próximo artigo devo falar mais sobre esse tema.

{kind=link}