O Brasil é o país onde os investimentos de renda fixa possuem a maior taxa de juro real do mundo. Você já sabe que juro é a remuneração cobrada pelo empréstimo de dinheiro. Quando você deposita dinheiro na poupança, quando compra títulos públicos ou compra títulos privados como CDB, LCI, LCA, debêntures, etc, está fazendo um empréstimo para o governo (no caso dos títulos públicos) ou para instituições privadas esperando receber uma taxa de juros como a remuneração do seu dinheiro no decorrer do tempo.

Essa taxa de juro que o banco e o governo oferecem é uma taxa de juro nominal, ou seja, ela não considera o efeito da inflação que desvaloriza o seu dinheiro com o passar do tempo. Já a taxa de juro real é a taxa nominal menos a inflação. Vamos imaginar que existe um investimento oferecido por um banco que paga 12% de juros ao ano (taxa de juro nominal) e a inflação esperada para aquele ano é de 7%. Diante destes dois números podemos calcular que a taxa de juro real é de 4,67%. Agora vamos imaginar que com o passar do tempo os bancos começam a oferecer investimentos com taxa de 10% ao ano. Só que ao mesmo tempo as expectativas para a inflação caíram para 5% ao ano. Com o juro nominal de 10% e a inflação de 5% podemos esperar um juro real de 4,76%. Isso significa que depois do aumento de preços generalizados na economia o seu dinheiro ganhará 4,76% a mais de poder de compra.

Veja que nestes dois exemplos os juros nominais caíram de 12% para 10%, mas como as expectativas para a inflação também caíram de 7% para 5%. Isso fez os juros reais continuarem sem muita alteração.

Isso mostra que não importa se o investimento está oferecendo taxa de 14%, 12% ou 10% para quem investe na renda fixa. O que importa é o que resta quando você retira o efeito da desvalorização do dinheiro (inflação) dessa taxa. Você que é um pequeno investidor deve aprender a observar qual será sua taxa de juro real reduzindo as expectativas de inflação do juro nominal. É claro que não podemos prever com absoluta certeza qual será a inflação futura, mas podemos traçar um leque de possibilidades e ter consciência sobre o que podemos esperar do futuro.

Como calcular os juros reais

Tenho um simulador onde você pode calcular os juros reais digitando o juro nominal e a inflação esperada (um chute). Também mostro no mesmo artigo como funciona a fórmula necessária para fazer o cálculo. Vale lembrar que não é correto subtrair a taxa de inflação diretamente dos juros nominais. Se você fizer isso o resultado será ligeiramente maior que os juros reais calculados através da fórmula correta. Visite o simulador e o artigo clicando aqui.

Juros reais estão caindo no Brasil

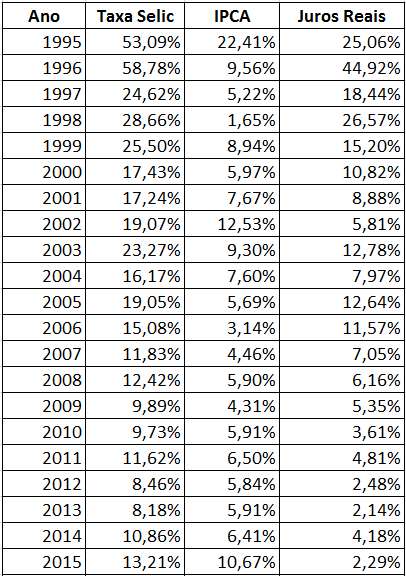

Resolvi fazer um estudo para verificar o comportamento dos juros reais no Brasil nas últimas décadas. Para criar a tabela abaixo eu baixei a série histórica IPCA anual (índice que mede a inflação oficial) através deste endereço aqui. Através desta página do Banco Central coletei qual foi a taxa Selic acumulada entre o dia 01/01 e o dia 31/12 de todos os anos entre 1995 e 2015. No final do artigo você poderá baixar a planilha e o gráfico. Veja o resultado.

Na coluna “Juros Reais” utilizei a fórmula abaixo onde taxa nominal é a taxa Selic e a taxa de inflação é o IPCA. Como é tradicional no Clube dos Poupadores, a planilha que você poderá baixar no final do artigo não possui bloqueios e você poderá ver e editar as fórmulas.

Investimentos com o título público Tesouro Selic oferece uma rentabilidade equivalente ao acumulado da taxa Selic. Investimentos como o CDB, LCI e LCA seguem a taxa Selic quando o banco oferece um percentual do CDI (taxa DI). Quando os juros estão muito elevados estes investimentos superam a caderneta de poupança, mesmo após o desconto de taxas e imposto de renda. Se você calcular a rentabilidade real da poupança verá que ela vem perdendo para a inflação nos últimos anos. Para saber quanto rendeu a poupança no passado use este simulador.

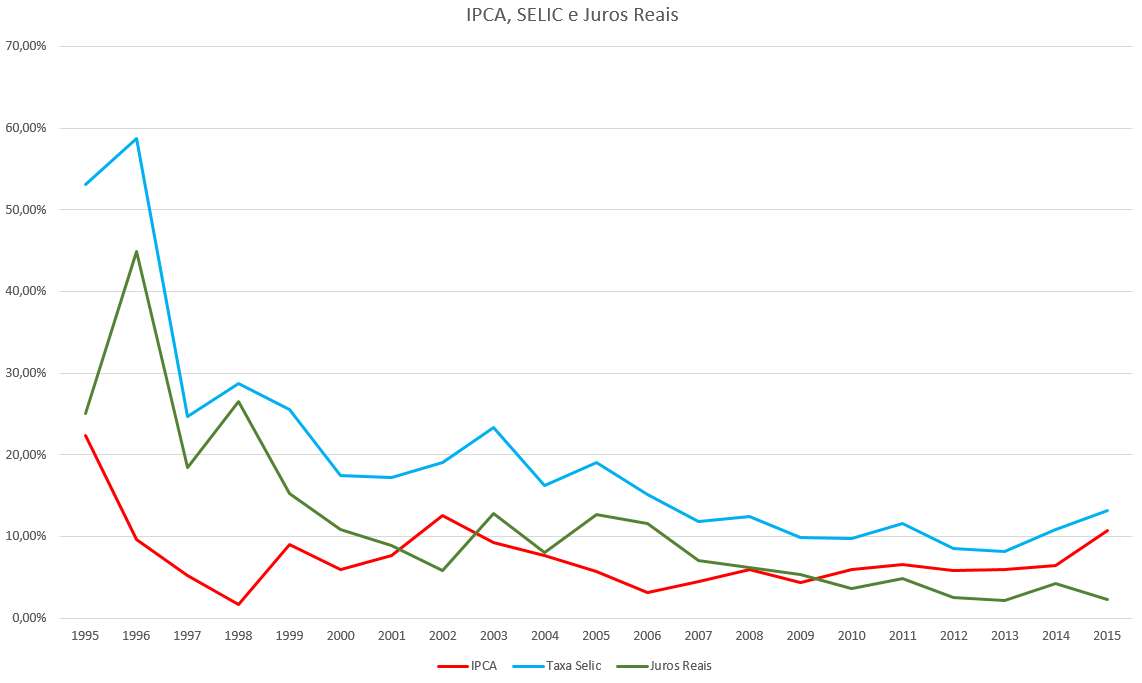

Gráfico dos juros reais:

O gráfico abaixo foi gerado com os dados da tabela acima. O Plano Real, que estabilizou a inflação no Brasil, entrou em vigor em 1995 e podemos verificar a forte queda dos juros nominais (taxa Selic), inflação (IPCA) e juros reais nos últimos 20 anos.

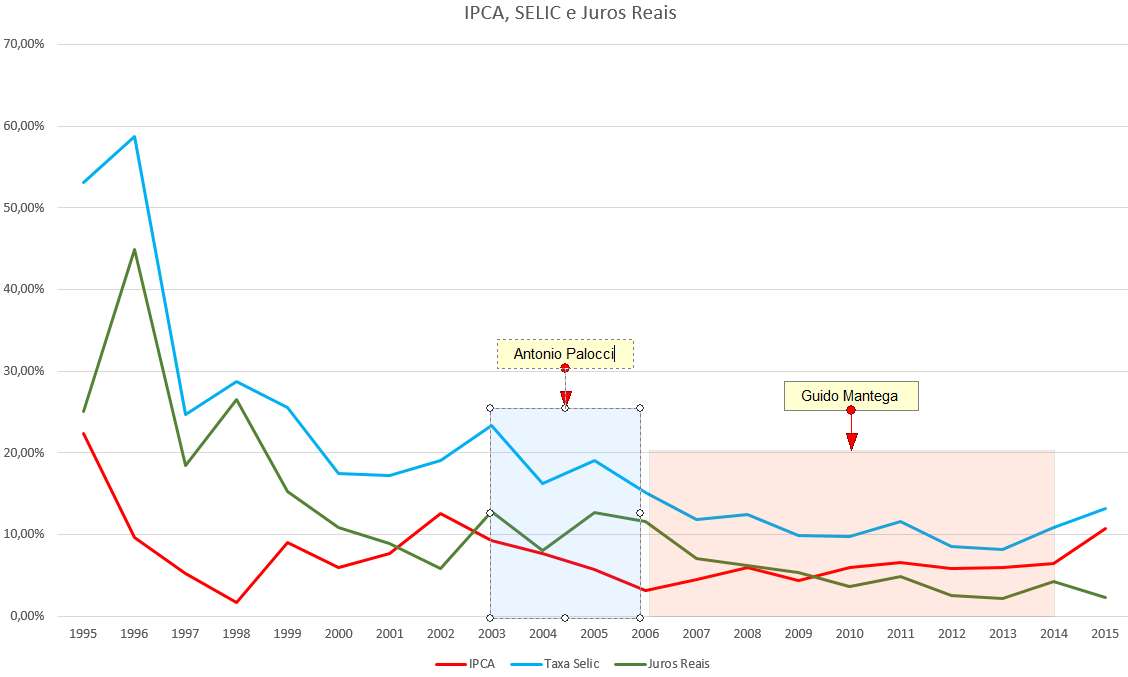

Olhando o gráfico e a tabela é fácil observar a tendência de queda dos juros reais no Brasil (linha verde no gráfico). Isso refletiu na rentabilidade dos títulos públicos, títulos privados e todos os investimentos de renda fixa. O Banco Central utiliza a taxa Selic para controlar a inflação. A cada 45 dias ocorre a reunião do COPOM onde a taxa é definida. Infelizmente o Banco Central, que deveria ser um órgão técnico, sofre influência dos políticos que muitas vezes se preocupam mais com as reeleições do que com o país. No gráfico abaixo separamos o comportamento da Selic, IPCA e juros reais quando o ministro da fazenda era o Antônio Palocci, no primeiro governo Lula e quando o ministro da Fazenda era o Guido Mantega, a partir do segundo governo Lula e no primeiro governo Dilma.

Com Palocci no ministério da Fazenda, no primeiro governo Lula, podemos observar a inflação em queda combatida por uma taxa Selic elevada, mas que também seguia uma tendência de queda sustentável. Observe que a taxa de juros real se mantinha elevada mesmo com a queda da taxa Selic. A estratégia que garantiu a queda da inflação, iniciada no Plano Real, e seguida no primeiro governo Lula, é chamada de tripé macroeconômico (câmbio flutuante, metas de inflação e de superávit primário) resultou em uma inflação de apenas 3,14% em 2006.

Palocci desagradava líderes do seu próprio partido. Em 2005 ele chegou a declarar que era contra o aumento do teto da inflação como defendia membros do PT. Segundo essa fonte aqui, ele disse: “Não gosto da ideia. Não concordo com os que acreditam que um pouco mais de inflação gera mais crescimento. No Brasil essa teoria já demonstrou estar errada e não estou disposto a pô-la em prova novamente – justificou Palocci”. Pouco tempo depois dessa declaração Guido Mantega se tornou ministro da Fazenda e resolveu provar “a teoria que já demonstrou estar errada”, seguindo as recomendações dos líderes do partido e da presidência. As consequências dessa prova desastrosa foram vistas na inflação de dois dígitos de 2015, quando os preços administrados pelo governo foram descongelados (como fazia Sarney na década de 80) logo após a confirmação da reeleição da presidente Dilma, além de gerar uma grave crise de hiperendividamento público.

No quadrado vermelho podemos ver o que aconteceu com a entrada do Guido Mantega como ministro da Fazenda e o início da chamada “Nova Matriz Econômica” onde a nova crença do governo era que “um pouco mais de inflação geraria mais crescimento”. Aconteceu justamente o contrário. Apenas em 1930 e 1931, em virtude da Grande Depressão, tivemos dois anos seguidos de queda no PIB (fonte).

O ano de 2006 e 2007 marcou o início da “operação-desmonte do tripé”, iniciada a partir do final do primeiro mandato do governo Lula, e acelerada no governo Dilma. A base era queda dos juros, sem maiores cuidados com a inflação e gastos públicos (fonte). O resultado dessa política você pode observar no quadrado vermelho do último gráfico. Observe a linha vermelha (inflação) e a linha verde (juros reais). A ideia básica da nova matriz econômica era acabar com a taxa de juros reais alta e o câmbio valorizado, só que o caminho para atingir esse objetivo era através de uma visão intervencionista e protecionista da política econômica (fonte).

Como isso interfere nos seus investimentos?

É fundamental que você selecione investimentos capazes de superar a inflação. Não adianta ganhar 0,5% de juros + TR, como na poupança, se a inflação no mês foi de 1%. O seu dinheiro perderá poder de compra.

Também fica claro que ao fazer investimentos de longo prazo você corre o risco de sofrer as consequências dos governos que serão eleitos a cada 4 anos. Um investimento com vencimento em 2035 como o título público Tesouro IPCA 2035 passará pelas decisões econômicas dos presidentes que serão eleitos em 2018, 2022, 2026, 2030 e 2034. São 19 anos de decisões políticas e econômicas sobre juros e inflação. Somente no vencimento do investimento será possível olhar para o resultado e para a situação atual e avaliar se aquele investimento foi uma boa decisão.

No caso do Tesouro IPCA, você tem uma garantia de uma taxa de juros reais (já que ele rende IPCA + uma taxa fixa de juros). O problema é que uma taxa de juro real de 5% ou 6% só são boas taxas se você estiver em uma economia equilibrada, bem administrada, com inflação controlada e dentro da meta. Basta olhar no gráfico que o Brasil já teve juros acima de 50% ao ano e juros reais acima de 40%. São essas incertezas sobre o futuro político e econômico do país (consequência de uma população sem educação financeira, política e econômica, que vota em políticos irresponsáveis com a economia do país) que grande parte dos investidores ainda buscam os investimentos com vencimentos mais curtos.

Juros reais no futuro

Estamos no meio de uma crise econômica, em um processo de impeachment (que ainda não está concluído) e no meio de uma das maiores investigações da história envolvendo políticos corruptos de todos os partidos e verdadeiras quadrilhas de empresários que se associavam a esses políticos (mais detalhes). Em 2018 teremos eleições e um(a) novo(a) presidente governará o país em 2019. É difícil saber qual será a política econômica adotada pelos governos no futuro e por isso sempre existirão dúvidas sobre o resultado das decisões de investimento que iremos fazer hoje.

Vamos exemplificar. Veja os títulos públicos e as taxas oferecidas no momento em que escrevo este artigo.

O governo, através do Tesouro Direto, estava oferecendo uma taxa de 12,80% ao ano (taxa nominal) para quem comprasse o Tesouro Prefixado 2023 no dia em que este artigo foi escrito. Como essa taxa é calculada mais de uma vez por dia, com base nas negociações que o mercado faz (juros futuros), isso significa que os investidores consideram 12,80% uma boa taxa com base na expectativa que eles possuem para o futuro da inflação e da economia até 2023 neste momento. O problema é que essas expectativas podem mudar nos próximos dias ou até mesmo nas próximas horas. Para ter uma ideia sobre qual será nossa rentabilidade real é importante prever qual será a inflação média anual até 2023.

Todas as semanas o Banco Central faz uma pesquisa entre os economistas das 100 maiores instituições financeiras do Brasil onde cada um faz uma aposta (eles chutam) sobre qual será a inflação no final do ano corrente e no final do próximo ano. Se você olhar o histórico passado das previsões do Boletim Focus e comparar com a realidade verá que as previsões erram muito. O resultado do Boletim Focus sempre parece mais otimista que a realidade.

Mesmo assim, vamos acreditar nas previsões dos economistas que participam do Boletim Focus da mesma forma que fazemos com as previsões dos meteorologistas. No último Boletim Focus do dia 20/05/2016 a previsão era de 7,04% de inflação até o final de 2016 e 5,50% para inflação no final de 2017. Se você tivesse investido em um título Tesouro Prefixado 2023 que paga 12,80% ao ano, no início de 2016, você teria uma taxa de juro real de 5,38% em 2016 e 6,92% em 2017. Você encontrará esses números usando o simulador. Visite o simulador e o artigo clicando aqui.

Veja novamente, na tabela abaixo, qual foi o juro real entre 2010 e 2015. Você vai constatar que se a inflação cair nos próximos 2 anos os juros reais devem subir se a taxa Selic continuar próxima de 14,25%.

Observe no Boletim Focus do dia 20/05/2016 que a Meta da Taxa Selic média no período prevista pelos economistas é de 13,88% para 2016 e 11,75% para 2017. Se os economistas acertarem a média da Selic e a inflação, a taxa real de juros será 6,39% em 2016 e 5,92% para quem estiver com dinheiro investindo em um título público que segue a taxa Selic como é o caso do título Tesouro Selic. Continua sendo uma taxa real de juro elevada se comparado com a taxa real entre 2010 e 2015.

Taxa real no mundo:

Olhando a taxa de juro básica das economias do mundo, inflação e suas taxas reais, é possível perceber que se um dia o Brasil se tornar um país desenvolvido (primeiro é necessário um povo desenvolvido, políticos desenvolvidos e empresários desenvolvidos) teremos taxas de juros nominais, inflação e taxas de juros reais muito baixas. É claro que isso será bom para a sociedade, desde que seja feito com responsabilidade e seguindo exemplos que já funcionaram em países que se tornaram ricos e desenvolvidos.

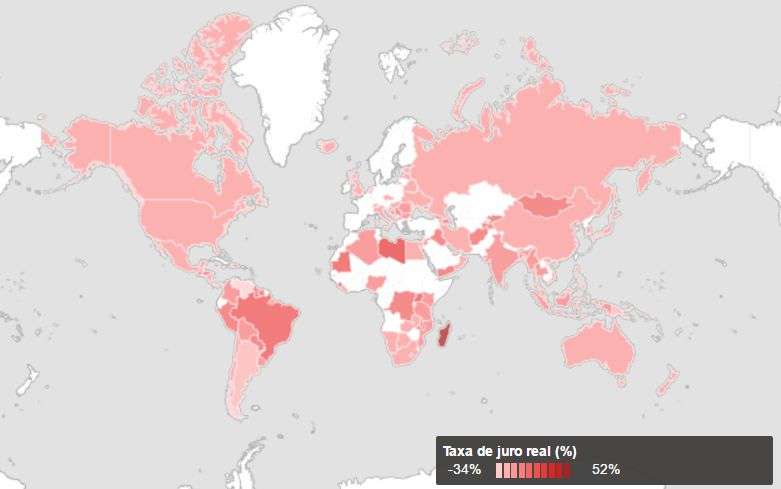

Este gráfico gerado no site do Banco Mundial mostra que entre 2011 e 2015 o Brasil foi um dos países com a maior taxa de juros reais do planeta. Quanto mais vermelho maior a taxa (fonte).

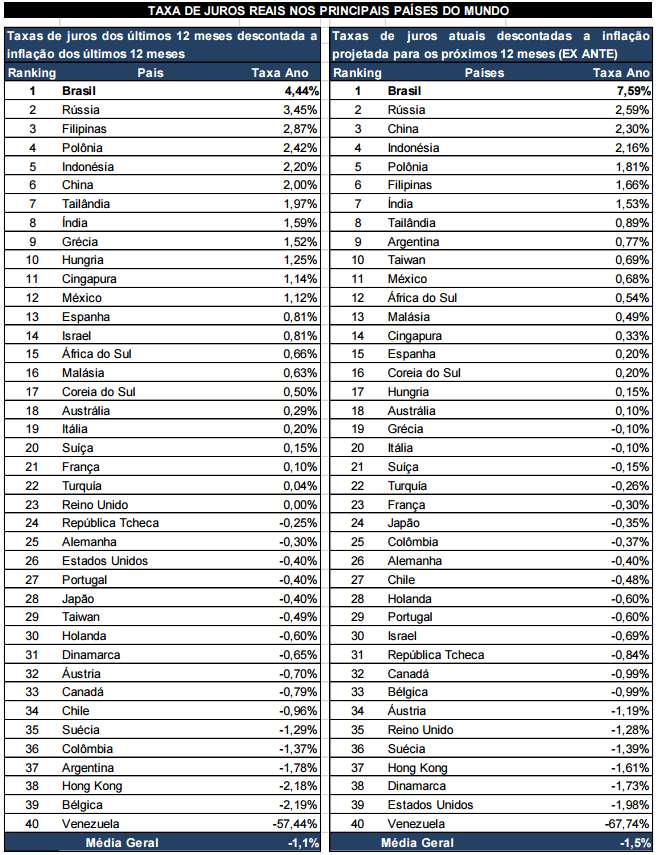

A tabela abaixo mostra a comparação entre as taxas reais de juros de diversos países do mundo (fonte da tabela).

Brasil é campeão mundial:

Os dados da tabela acima são de abril de 2016 e já podemos observar na segunda tabela que a taxa real utilizando como base a inflação projetada para os próximos 12 meses é de 7,59% que é muito acima da realidade mundial. No final das tabelas podemos observar que a taxa real média do mundo é negativa. Isso significa que o investimento em renda fixa na maioria dos países tem rentabilidade negativa, ou seja, você perde para a inflação local. Neste caso o investimento em renda fixa não é atrativo e os investidores precisam buscar a renda variável, investimentos em ações ou a sociedade em negócios reais para conseguir uma rentabilidade acima da inflação.

O Brasil é o pior país do mundo para quem não tem educação financeira. É o pior país do mundo para fazer financiamentos, empréstimos e dever dinheiro para bancos e empresas. Ao mesmo tempo é o melhor país para poupar e investir dinheiro com baixo risco e juros reais elevados.

Eu torço para que um dia o Brasil se torne o melhor país do mundo para empreender. Onde qualquer um poderá abrir uma pequena empresa que um dia se tornará uma grande empresa. É assim que os países ricos se tornam ricos. Um país rico é construído com pessoas ricas. Pessoas ricas se produz com educação e empreendedorismo. Você cria riqueza inovando, produzindo mais, produzindo melhor, sendo competitivo, melhorando a vida das pessoas criando produtos e serviços inovadores que vendem no mundo todo. Vou continuar essa reflexão em outros artigos. Para baixar a planilha utilizada neste artigo clique aqui.

{kind=link}