Você vai aprender mais sobre os riscos de investir em títulos públicos (LFT, LTN, NTN-Bs e NTN-F) e títulos privados (LCI, LCA, CDB, debêntures, etc) utilizando corretoras de valores. Para quem nunca investiu através delas, vale lembrar que são as mesmas que os investidores utilizam para comprar e vender ações na BM&FBovespa. Além das corretoras dos grandes bancos, existem as corretoras independentes (que são apenas corretoras e não bancos) e que por isto oferecem títulos e fundos de diversos bancos.

Corretoras são apenas intermediadoras, vendedoras, prestadoras de suporte, validadoras de documentos, distribuidoras dos produtos e serviços dos outros. Ninguém investe dinheiro na corretora, você investe dinheiro através de uma corretora em algum investimento de outras instituições financeiras. O seu dinheiro nunca fica na corretora (pelo menos você não deveria deixar ele parado lá), ele só passa pela corretora até chegar no lugar onde você pretende investir.

Na verdade, sempre que você contrata qualquer tipo de corretora como as corretoras de seguros, corretoras de imóveis e corretoras de viagens, está contratando uma empresa que irá intermediar a operação de compra e venda entre você e uma outra empresa (seguradora, banco, incorporadora, operadora de viagens, etc).

Ontem recebi diversas mensagens de leitores do Clube dos Poupadores me pedindo para comentar as notícias sobre possíveis fraudes cometidas por uma corretora pequena de Minas Gerais chamada Corval que foi liquidada pelo Banco Central em setembro. O comunicado que oficializou a intervenção do BC pode ser vista logo abaixo:

O ocorrido levantou diversas dúvidas sobre a segurança de investir em títulos públicos e privados através de corretoras, principalmente entre os investidores mais conservadores e iniciantes.

Nos últimos anos muita gente, que só sabia utilizar a poupança, resolveu se aventurar em outras modalidades de investimento, mais rentáveis e que normalmente só eram utilizados por investidores experientes.

O principal obstáculo no processo de aprendizagem do iniciante está na coragem necessária para enfrentar o que é novo. A situação nova, neste caso, se resume em transferir dinheiro que estava em um grande banco (Banco do Brasil, Caixa Econômica, Itaú, Bradesco, HSBC, etc) para uma corretora que não tem qualquer relação com grandes bancos.

É natural que as pessoas fiquem com medo. Na verdade o medo é justamente o que nos motiva a buscar conhecimento antes de investir. Todos deveriam ter medo para mantendo o desconfiômetro ligado.

Eu nunca gostei da ideia de investir através de corretoras pequenas que não cobram taxas do investidor de títulos públicos. Eu não acredito em serviço gratuito, almoço grátis, bancos e corretoras que fazem caridade, papai noel e políticos populistas. Tudo tem seu custo.

A maioria das corretoras que utilizam ou utilizaram taxa zero para investimentos em títulos públicos, usavam isto como estratégia de marketing. No site do Tesouro Direto existe uma página que lista as corretoras que oferecem as menores taxas (veja a lista aqui). Rapidamente as corretoras pequenas perceberam que poderiam receber destaque neste ranking de taxas ultrapassando as grandes corretoras na listagem. Bastaria zerar a taxa ou cobrar taxas menores. Foi o que fizeram.

Muitas corretoras pequenas cresceram e até foram compradas por corretoras maiores. Com mais investidores a corretora poderia divulgar outros produtos (mais lucrativos). É o caso dos títulos privados como LCI, LCA e CDB de pequenos bancos e os fundos de investimento de diversas gestoras. As corretoras são remuneradas por estes bancos quando conseguem captar recursos para seus títulos ou fundos. As corretoras também lucram quando o investidor de Tesouro Direto resolve aprender a investir em ações ou fundos imobiliários já que cobram taxas por cada operação de compra ou venda.

Ser um agente de custódia de títulos públicos se tornou algo lucrativo por atrair grande número de investidores e não pela cobrança das taxas. A gratuidade ou taxas baixas funcionam com investimento de marketing. Veja outro artigo que já escrevi falando sobre a escolha de corretoras para investir em títulos públicos.

Denuncia de Fraude da Corval

A Corval é uma das corretoras que não cobram nenhuma taxa de quem pretende investir em títulos públicos por intermédio dela. O problema é que existem suspeitas de que seu objetivo não era fazer marketing, mais sim fraudar do sistema. (informações retiradas desta reportagem).

No caso do Tesouro Direito, a corretora convenceu os investidores a retirarem os títulos da custódia da Câmara Brasileira de Liquidação e Custódia (CBLC) e passar para a Selic, que é um outro sistema de custódia. Foi nessa transferência que a manobra financeira teve início. – O Globo

Como você pode ver, todo o problema começou quando os responsáveis pela corretora exploraram a falta de conhecimento dos investidores. Qualquer investidor mais experiente recusaria a proposta de retirar a custódia dos títulos públicos da CBLC, pois é justamente esta entidade que oferece a segurança na operação. Sem autorização, a corretora não poderia fazer o que fez.

Importância da CBLC

Quando você compra um título do Tesouro Direto através de qualquer corretora autorizada, esse título é registrado no serviço de custódia da BM&FBovespa. Este serviço se chama Câmara Brasileira de Liquidação e Custódia ou CBLC. Este registro é feito em seu nome, fica vinculado ao seu CPF. A corretora só aparece como a intermediária. Os títulos públicos que você compra fazem parte do seu patrimônio e não do patrimônio da corretora. Como você pode ver aqui, é possível fazer a portabilidade dos seus títulos públicos de uma corretora para outra sem precisar resgatá-los. Na verdade seus títulos continuam onde estavam (na CBLC) só mudando o nome a corretora que vai intermediar as operações daqueles títulos quando você solicitar isto. É plenamente possível ter conta em várias corretoras ao mesmo tempo para investir em títulos públicos e privados.

Você deve estar se perguntando como a corretora Corval tirou os títulos públicos de alguns clientes da CBLC. Alguns investidores utilizam os títulos públicos que possuem para garantir operações com ações, opções, termos ou mercados futuros. Somente neste caso estes investidores entram em contato com a corretora autorizando o uso dos títulos como garantia. Para isto a corretora solicita autorização do investidor, entra em contato com a CBLC e transfere os títulos para a conta Selic da corretora.

Enquanto seus títulos estiverem na CBLC, eles estarão na sua própria conta identificada com o seu CPF. Nela, apenas você pode fazer compra e venda de títulos. No momento em que você autoriza a corretora a migrar os títulos (tirar da CBLC) eles são colocados em uma conta única em nome da corretora, que também é uma agente de custódia. O problema é que neste momento você deixa de ter a segurança oferecida pela CBLC (que é uma entidade confiável e separada da corretora) e passa a contar com a confiança que existe entre você e a corretora.

Segundo o Tesouro Direto: “A transferência de um título sem autorização do investidor configura fraude, sendo tal evento um risco pertinente a qualquer aplicação financeira, devendo ser punido nos termos da lei”.

Na reportagem do O GLOBO, um dos clientes da Corval relatou que a corretora entrou em contato e o convenceu a autorizar a transferência dos títulos que possuía na CBLC para a conta Selic da corretora. A justificativa que deram é que ele não precisaria mais pagar taxa de custódia da CBLC.

Como você sabe, quem investe em títulos públicos paga duas taxas diferentes, além do IR. Você paga a taxa cobrada pela corretora e a taxa cobrada pela CBLC. A taxa da corretora depende de cada corretora. No caso da Corval ela não cobrava nada. No caso da CBLC a taxa sempre é de 0,30%, não importa em que corretora você investe. A proposta que a Corval fez para alguns clientes (segundo a reportagem) foi de retirar os títulos da CBLC para que eles também não pagassem a CBLC. O investimento em títulos pela Corval ficou totalmente livre de taxa e os investidores ficaram totalmente expostos ao risco de fraude.

Todos que possuem títulos públicos (registrados na CBLC) recebem um e-mail, todos os meses, para acessar o extrato como mostra a figura abaixo. Mesmo sem receber o email você pode verificar seu extrato diretamente no site https://tesourodireto.bmfbovespa.com.br/

É importante destacar que a senha utilizada para acessar este site não é a mesma que você utiliza para acessar sua corretora. No meu caso, recebi a minha senha pelos Correios. Entre em contato com a corretora caso tenha qualquer dúvida sobre sua senha que dá acesso direto na página da BM&FBovespa.

Através deste acesso você terá total certeza se os títulos que comprou realmente foram registrados em seu nome e estão custodiados na CBLC da BM&FBovespa.

Central Eletrônico do Investidor

Outro site onde você pode confirmar todas as ações, títulos públicos e fundos imobiliários adquiridos por você através de uma corretora e que estão custodiados na CBLC da BM&FBovespa é o https://cei.bmfbovespa.com.br. Se você não sabe sua senha pode solicitar a mesma através de uma opção que existe na página. A senha será enviada pelos correios. Se o seu endereço não estiver atualizado é necessário entrar em contato com a corretora para atualizar.

Títulos privados registrados na CETIP

Quando você compra títulos privados como LCI, LCA, CDB e debêntures é fundamental que a operação seja registrada na CETIP. As grandes corretoras já fazem isto e eu recomendo que você só invista nestes títulos através de corretoras que registram tudo na CETIP.

Isto evita o problema que ocorreu quando o Banco BVA e Cruzeiro do Sul sofreram intervenções do Banco Central. Muitos investidores tinham comprado LCIs e LCAs destes bancos através de corretoras. Estas corretoras mantiveram a custódia dos títulos em uma conta única da corretora. Quando os bancos quebraram o Fundo Garantidor de Crédito teve dificuldade para identificar e pagar aqueles que investiram através das corretoras.

Todos foram pagos, mas o processo foi demorado. O problema não teria ocorrido se as corretoras tivessem registrado a operação na CETIP. Na corretora que utilizo (XP) os títulos públicos ficam custodiados na CLBC e os títulos privados (LCI, LCA, CDB, debêntures, etc) ficam custodiados na CETIP. As corretoras que registram os títulos normalmente cobram uma taxa mensal para manutenção da conta, já que estes registros geram custos e estes custos são repassados.

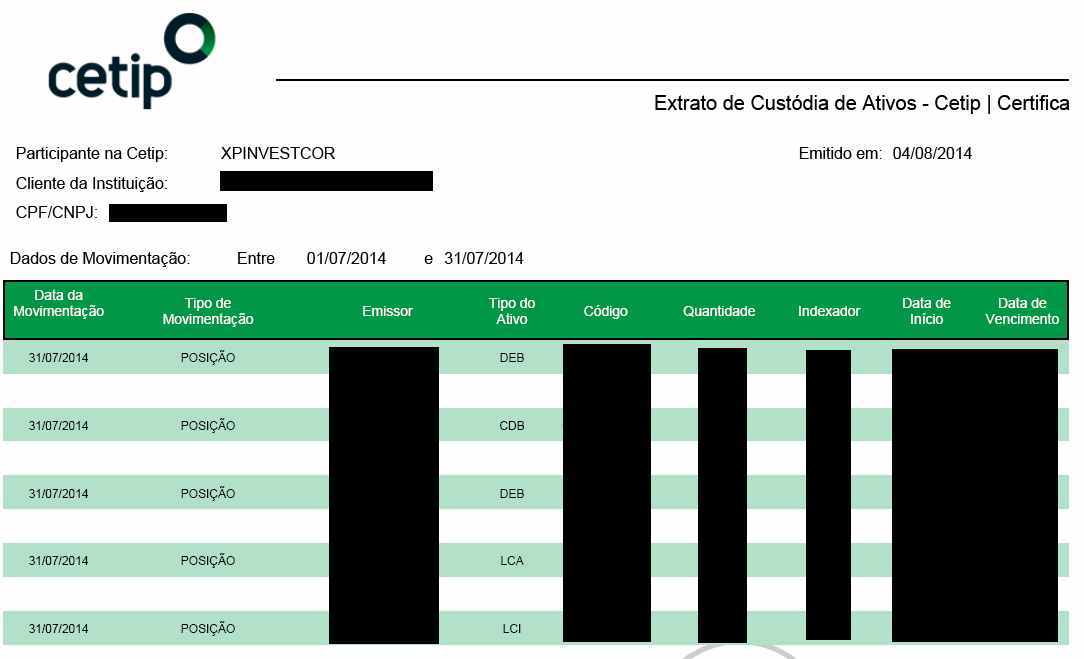

Através do site da corretora, posso emitir um extrato mensal gerado pela CETIP que mostra todos os meus títulos que foram registrados pela corretora em meu nome.

Segue um exemplo de extrato CETIP disponibilizado no site da corretora.

Infelizmente o registro destes títulos privados na CETIP não é obrigatório, por isto é importante que você verifique se a sua corretora faz o registro. Se fizer você pode e deve solicitar o extrato da CETIP. No final desta página aqui aparece a lista de “instituições credenciadas”.

Ter conta em mais de uma corretora para não concentrar todos os seus investimentos em apenas uma empresa é uma ideia interessante.

Para conhecer outros riscos de investimentos em títulos privados (LCI, LCA, CDB, etc) visite aqui. Para conhecer outros riscos do investimento em títulos públicos visite aqui.

{kind=link}