Não existe um investimento melhor que o outro. Existem pessoas diferentes que precisam de investimentos diferentes de acordo com seu perfil de investidor e seus objetivos. Você sabe qual é o seu perfil e quais investimentos se adaptam melhor ao seu perfil?

Respondendo um simples questionário é possível saber se você tem um perfil conservador, moderado ou agressivo de investimento. No final deste artigo existe um botão para que você possa descobrir seu perfil. Antes disso, é importante ler este artigo para entender como tudo isso funciona de verdade. Tenho algumas críticas sobre a maneira como essa classificação é utilizada.

Classificando as pessoas:

Quando um investidor conservador faz investimentos de risco elevado e experimentam prejuízo, a insatisfação com a instituição financeira que vendeu o produto é quase certa. No passado, as instituições não se importavam com o perfil do investidor. Na ânsia por atingir metas, pouco importava se o cliente entendia o investimento que estava fazendo e se era capaz de aceitar os riscos de perda.

Para evitar insatisfações e até processos na justiça destes clientes insatisfeitos com perdas, foi necessário criar uma forma de classificar as pessoas e os investimentos por perfis de exposição ao risco. Hoje, sempre antes de fazer seu primeiro investimento através de bancos e corretoras, você será obrigado a preencher um formulário que avalia seu perfil.

Esse formulário é chamado de Avaliação de Perfil do Investidor (API) e deve ser aplicado por determinação da ANBIMA que é a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais. Essa entidade representa as instituições do mercado de capitais brasileiro, possui mais de 340 associados, entre bancos comerciais, bancos múltiplos e bancos de investimento, empresas de gestão de ativos, corretoras, distribuidoras de valores mobiliários e gestores de patrimônio. Eles fazem uma autorregulamentação do mercado.

Conservadores, Moderados e Arrojados

Sempre que você tentar fazer um investimento fora do seu perfil de investidor, o banco ou a corretora poderão tentar entrar em contato para questionar se você sabe o que está fazendo. Eles verificam se o investimento que você pretende fazer é compatível com o resultado da sua Avaliação de Perfil do Investidor (API).

É claro que as instituições financeiras não podem te impedir de fazer investimentos fora do seu perfil, mas elas são orientadas a verificar se você sabe os riscos que está assumindo. Ela pode solicitar que você aceite um termo atestando que está ciente dos riscos. Normalmente eles mostram esse termo no próprio site do banco ou da corretora antes de concluir o investimento.

Se você tem um perfil hoje, pode ser que ele mude no futuro. Para isto, basta investir na sua educação financeira que a transformação é inevitável. Se você acredita que mudou de perfil, pode pedir para preencher o formulário novamente refazendo sua classificação como investidor. Atualmente a classificação prevê três tipos básicos de investidores:

- Investidor Conservador: Busca o máximo de segurança, mesmo que isso signifique menor retorno. Prefere investimentos de renda fixa e de grande liquidez.

- Investidor Moderado: É o meio termo. Investe em renda fixa e em renda variável buscando o melhor equilíbrio entre segurança, liquidez e rentabilidade. Já falei sobre isso aqui.

- Investidor Agressivo: Busca a maior rentabilidade possível. Faz gerenciamento de risco e aceita rentabilidades negativas no curto e no médio prazo para ter um potencial de retorno superior ao da renda fixa no longo prazo. Prefere investimentos de renda variável.

Para saber mais sobre essas determinações da ANBIMA visite aqui. Para acessar outros documentos do código de varejo e outras autorregulamentações da Ambima visite aqui.

Como eles avaliam seu perfil?

Os questionários de Análise de Perfil de Investidor atribuem uma quantidade de pontos para cada resposta. Analisei alguns questionários de bancos e corretoras e fiz as seguintes considerações:

Idade: Quanto mais velho, mais conservador você deveria ser, segundo os questionários dos bancos. Eles entendem que quando você é jovem, pode fazer investimentos de maior risco, sem se preocupar com perdas no curto prazo, esperando uma maior possibilidade de rentabilidades elevadas no longo prazo. O problema é que os jovens não possuem muito dinheiro, não possuem experiência e nem muito conhecimento para fazer investimentos de maior risco. Isto não significa que os jovens não devam acumular patrimônio utilizando renda fixa, principalmente se você considerar que, atualmente, o Brasil é o país que paga as maiores taxas de juros reais (acima da inflação) do mundo.

Na teoria, um senhor de 70 anos, não deveria investir em ações com foco no longo prazo (10, 20 ou 30 anos). Isso não significa que um investidor idoso e experiente não possa ter ações ou fundos imobiliários que paguem bons dividendos. Os investidores mais ricos do mundo possuem mais de 70 anos (fonte). Nada impede que um idoso aposentado utilize o tempo livre que possui e uma pequena parte do seu patrimônio (sem comprometer o principal) para investir em ações com foco no curto prazo, desde que esteja preparado tecnicamente para isso. Essa questão da idade é bem relativa, como tudo que apresentarei aqui nesse artigo.

Grau de Escolaridade: Nos questionários, quem possui menos escolaridade tende a ser classificado como investidor conservador, já alguém com ensino superior ou pós-graduado, tende a ser classificado como investidor agressivo. Eu conheço diversas pessoas que possuem nível superior e que não deveriam fazer investimentos destinados ao perfil mais agressivo. Ter nível superior não significa estar preparado tecnicamente para tomar decisões de investimento de risco mais elevado. Também já vi casos de jovens que só terminaram o ensino médio e que possuem conhecimentos avançados para investir na bolsa de valores. Já falei em outros artigos que o investimento mais importante que existe é o investimento na nossa própria educação. Um adulto que só possui o ensino fundamental, não deveria priorizar investimentos financeiros, deveria investir na própria educação para concluir o ensino médio. O adulto que só possui o ensino médio, deveria investir em um curso técnico ou em um curso superior para conseguir elevar a própria renda. É desse investimento na sua capacidade de produzir riquezas através do trabalho, que você irá gerar a renda necessária para poupar e investir durante a vida.

Quanto você tem para investir? Quem possui pouco dinheiro, tende a ser mais conservador, segundo os questionários. É fundamental ter reservas para emergências em aplicações seguras e com boa liquidez. Os investimentos de renda variável (ações, fundos imobiliários, imóveis para locação) devem ser feitos por aqueles que já possuem uma boa reserva financeira em renda fixa. Quanto mais dinheiro você tem para investir, mais pode assumir uma posição de investidor agressivo. Quanto menos dinheiro você tem, mais conservador deveria ser. Isso também não impede que você faça pequenos investimentos mensais, regulares, por longos anos adquirindo ações de boas empresas.

Qual seu conhecimento e sua experiência? Se você não tem conhecimento e não tem experiência, deve se manter no perfil conservador. Isso é o que os formulários dizem. Para se tornar mais arrojado ou agressivo é necessário investir em livros, cursos e conhecimentos. O seu risco é proporcional ao seu nível de ignorância. Para um piloto com conhecimento técnico e experiência, pilotar um avião não oferece qualquer risco. Para alguém que só sabe pilotar bicicletas, aviões são extremamente arriscados.

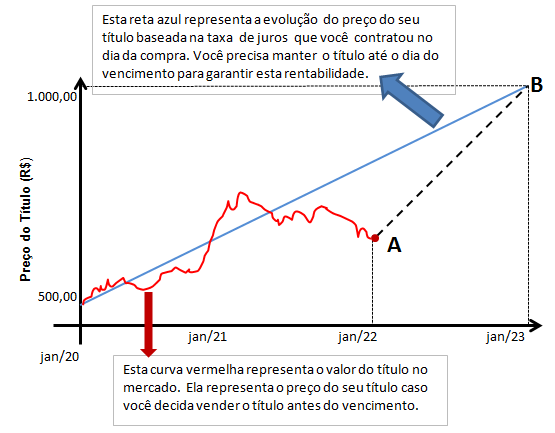

Prazo: Quanto mais longo for o prazo que você pode deixar o dinheiro investido, mais agressivo poderá ser o investimento. Quanto menor o prazo, mais conservador ele deveria ser. Como já falei, não existe nada de errado em fazer investimentos de longo prazo utilizando investimentos conservadores de renda fixa, afinal de contas, moramos no Brasil, onde a rentabilidade da renda fixa é elevadíssima. Mesmo na renda fixa, existem riscos maiores em investimentos prefixados e indexados à inflação de longo prazo. Veja no gráfico abaixo o exemplo de um título prefixado do Tesouro Direto (veja o que é). Ao comprar esse título Tesouro Prefixado você tem a certeza que receberá R$ 1.000,00 na data de vencimento do título. O problema é que se você resolver vender o título antes do vencimento, o preço de mercado do mesmo pode sofrer muitas variações (acima ou abaixo do esperado). Veja como isso funciona. Investir em renda fixa também pode ser arriscado se você não entender o que está fazendo.

Na bolsa de valores a questão é semelhante. O gráfico abaixo mostra o índice que mede o desempenho da bolsa brasileira desde 1963 até 2015. É fácil observar que existe uma tendência de alta no longuíssimo prazo (várias décadas) e ciclos de altas e de baixas que podem durar vários anos. Por isto, dizem que o risco de perdas na bolsa no longo prazo é menor do que o risco de perdas no curto prazo.

O que pretende fazer com o dinheiro? Se você pretende comprar um imóvel nos próximos 5 anos, não deveria fazer investimentos agressivos de renda variável. Já se o seu objetivo é uma aposentadoria tranquila nos próximos 10, 20 ou 30 anos, não existe nada de errado em destinar uma parte do valor investido em renda variável como ações e fundos imobiliários, mesmo sendo um investidor conservador. Você só não pode investir sem entender o que está fazendo.

Aceita perdas? Existem pessoas que perdem o sono quando o preço das ações estão em queda. Isso provavelmente é um sinal de que você investiu um valor superior ao aceitável para o seu perfil. O investidor conservador tende a comprar ações quando os preços estão altos e vender quando os preços estão baixos (leia esse artigo sobre o tolo maior). O investidor mais agressivo tende a avaliar se a empresa em que investiu continua tendo bons fundamentos. Se ele avaliar e considerar que no médio ou longo prazo os preços irão se recuperar, ele tende a comprar ainda mais ações, aproveitando queda dos preços. Sua reação diante da perda depende do seu nível de conhecimento e experiência.

Nível de informação: Se você não acompanha a economia e o mercado, deveria preferir os investimentos mais conservadores, principalmente os de renda fixa pós-fixada. Eles acompanham a taxa básica de juros da economia. Para investir em investimentos de renda variável é importante que você faça um acompanhamento mínimo da situação econômica e da empresa que investiu ou pretende investir. Nunca compre ações seguindo recomendações de analista sem ser capaz de avaliar essas recomendações (leia mais sobre isso). Quanto mais bem informado, melhores serão suas decisões, menores serão seus riscos. Leia outros artigos que escrevi sobre investimentos na bolsa.

Carteira de Investimentos:

Cada instituição financeira (bancos, corretoras, etc) tendem a recomendar uma carteira de investimentos diferente para seus clientes. Alguns adotam mais classificações de perfil do que as três tradicionais: conservador, moderado e agressivo. A corretora XP também adota o perfil “moderado-agressivo” que seria o meio termo entre um investidor moderado e agressivo.

Vou comentar as sugestões de carteira que a XP divulga nessa página aqui para servir como exemplo. Depois vou mostrar a sugestão de bancos para que você verifique as diferenças. Vale lembrar que eu não estou recomendando esse tipo de carteira, apenas preciso de um exemplo para comentar. Depois você verá que não existe uma regra rígida para compor sua própria carteira.

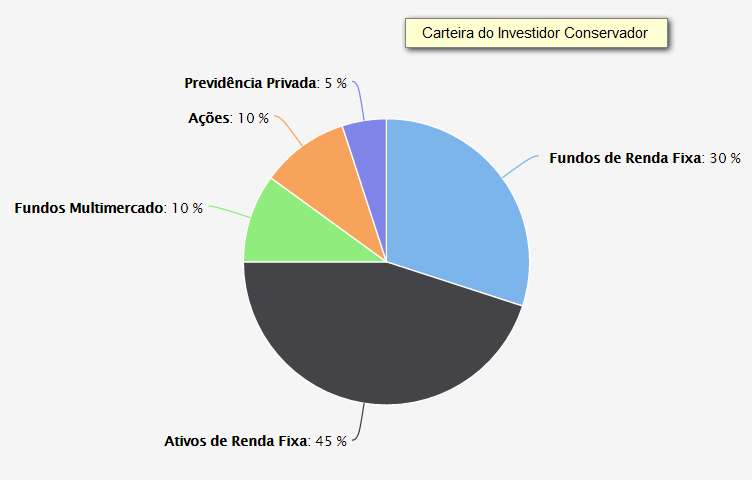

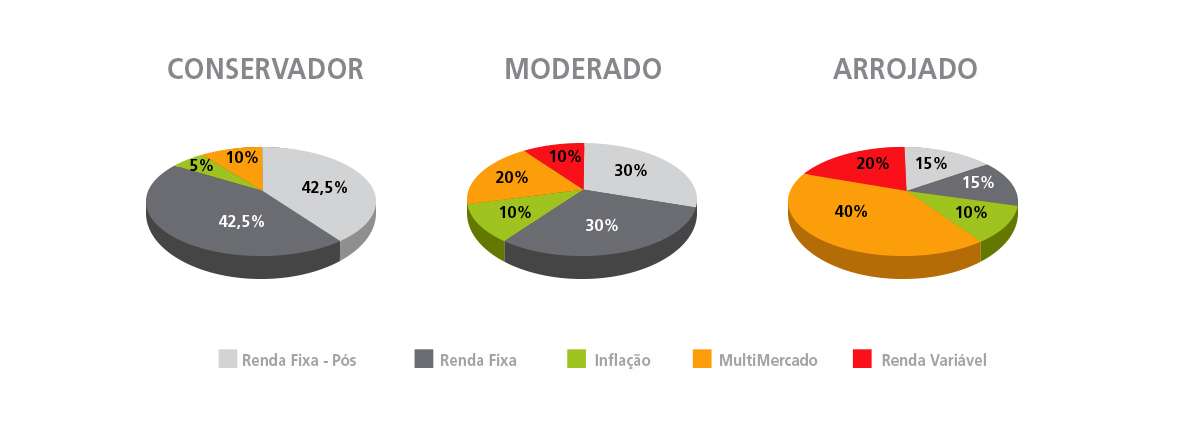

O gráfico acima mostra como a corretora XP recomenda que seus investidores com perfil conservador distribuam seu dinheiro entre diversos tipos de investimento. A leitura do gráfico acima fica assim: Vamos imaginar que você tem R$ 100 mil na caderneta de poupança. Eles recomendam que você invista 45% (ou R$ 45 mil) em renda fixa. Podemos chamar de renda fixa o CDB e LC (pós-fixado e prefixado), LCI e LCA (veja aqui), Títulos Públicos (saiba mais) e Debêntures.

Eles recomendam 30% (R$ 30 mil) em Fundos de Renda Fixa. Isso seria a reserva de emergência, já que fundos de renda fixa e fundos DI oferecem liquidez diária (você pode sacar seu dinheiro todos os dias). Quando as taxas de juros estão elevadas (como agora) os fundos de renda fixa superam a Caderneta de Poupança.

Eles recomendam 10% (R$ 10 mil) para investimento em fundos multimercado, que são justamente aqueles que investem parte do dinheiro dos investidores em renda variável. É um investimento com risco de perdas no curto prazo (rentabilidade negativa) e possibilidade de ganhos no longo prazo (não é garantido, é apenas uma possibilidade). O mesmo vale para a recomendação de investir outros 10% (R$ 10 mil) em ações.

Por último, eles sugerem 5% (R$ 5 mil) investido em Previdência Privada. Escolher um bom plano de previdência privada não é tarefa fácil, praticamente todos os planos de previdência oferecidos pelos grandes bancos são muito ruins, pois as taxas são muito elevadas e a rentabilidade muito baixa. Existem planos de previdência com boas taxas em seguradoras e instituições menores. Se você já tem plano de previdência em grandes bancos é provável que você esteja perdendo dinheiro. Recomendo que você aprenda a avaliar os planos e verifique a possibilidade de migração para planos mais rentáveis.

Comentário sobre os Ultraconservadores: Grande parte dos investidores brasileiros deveriam ser classificados como ultraconservadores. São aqueles que deixam grandes quantias paradas na conta-corrente ou em cadernetas de poupança. A falta de conhecimento e o medo de investir costumam ser tão grandes que estas pessoas preferem perder da inflação do que aprender a investir em outras modalidades da renda fixa. Acredito que o mínimo que todos deveriam fazer é aprender a investir nas diversas modalidades de renda fixa que superam a caderneta de poupança e que são garantidas pelo Fundo Garantidor de Crédito. Também é muito importante aprender a investir em títulos públicos. Nem todo mundo tem recursos suficientes para investir em fundos de investimento com taxas baixas e rentabilidade maior. Nem todo mundo tem dinheiro para investir em LCI, LCA e CDBs que oferecem taxas maiores (e exigem investimento mínimo maior).

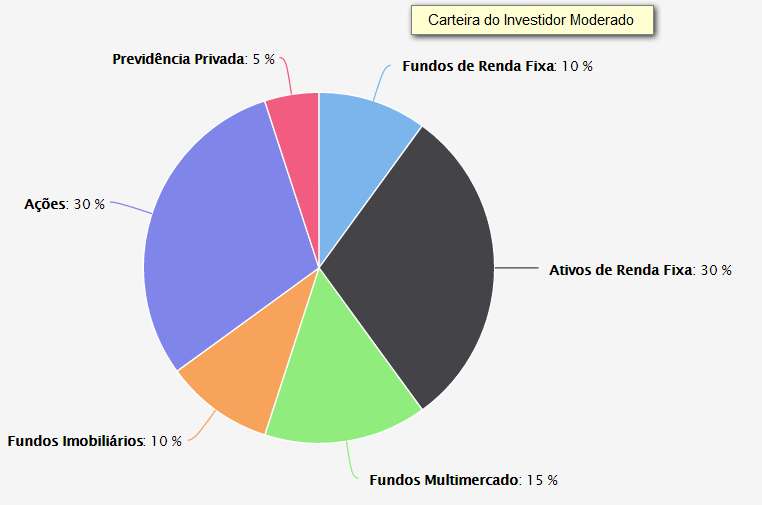

Acima temos a carteira sugerida pela XP para o investidor classificado como moderado. Observe que o mesmo percentual destinado para a renda fixa é destinado para o investimento em ações. Aqui você pode ver a sugestão de investimento em fundos imobiliários. Já escrevi artigos sobre fundos imobiliários. Você vai perceber que as corretoras tendem a recomendar mais ações e os bancos tendem a recomendar mais fundos de ações e fundos multimercado. As instituições tendem a recomendar os investimentos que geram maiores lucros para elas.

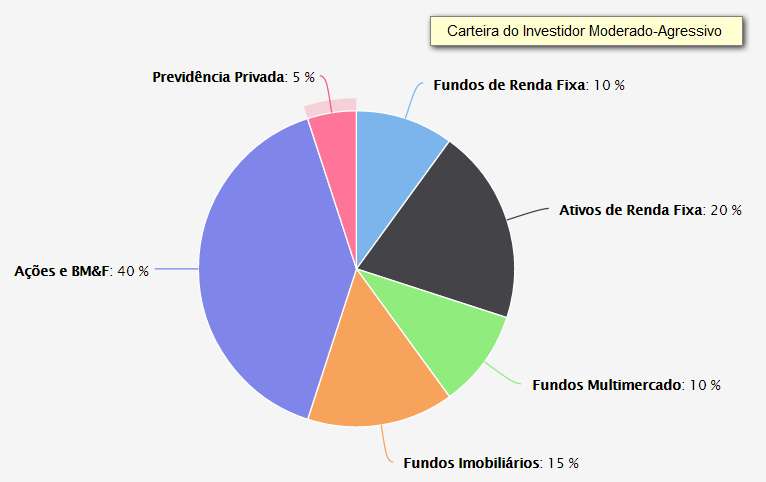

Na carteira para o investidor Moderado-Agressivo eles recomendam alocar 65% do seu patrimônio em renda variável (ações, fundos imobiliários e fundos multimercado).

Por fim, o investidor agressivo, segundo a XP, deveria investir somente 10% do patrimônio que possui em renda fixa. É fundamental perceber que ser um investidor agressivo é para quem pode e não para quem quer. A pessoa precisa estar preparada, precisa ter experiência, precisa ter passado pela fase do conservadorismo, precisa ter adquirido conhecimento técnico, precisa gostar de investimentos e precisa ter tempo livre para continuar estudando e acompanhando o mercado. Se o questionário indicar que você tem perfil agressivo, isto não significa que você já está preparado para ser um investidor agressivo.

Cada um inventa a sua carteira:

Encontrei no site do Banco Santander a seguinte carteira (fonte):

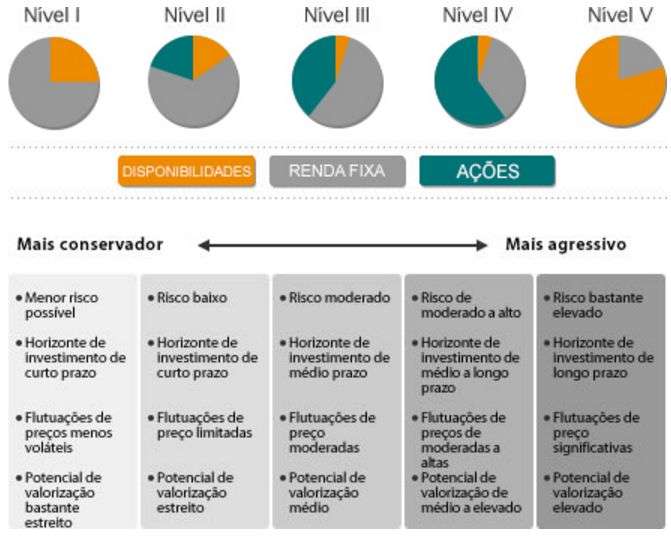

É fácil observar que existem diferenças entre o que eles recomendam e o que uma corretora como a XP recomenda. Se você visitar a página sobre investimentos de diversos bancos verá que existem muitas diferenças. Cada instituição inventa sua própria carteira. Logo abaixo você verá como é a carteira sugerida pelo Banco Citibank (fonte). Observe que eles utilizam uma forma diferente de apresentar os perfis.

Infinitos tons de cinza:

Outra coisa interessante de observar nessa representação do Citibank é que existe um verdadeiro degradê entre conservadores e agressivos. Eles colocaram apenas 5 tons de cinza. Na vida real existem infinitos tons de cinza entre o conservador mais extremo e o agressivo mais extremo. O seu perfil se encontra em algum ponto entre os dois extremos. Classificar todos os investidores em apenas 3 categorias é muito limitado, muito simplista e só funciona na teoria. Na prática, cada pessoa tem um perfil único e difícil de avaliar. Para complicar, o seu perfil não é constante. Você pode acordar mais conservador ou mais agressivo. Eventos na sua vida (como o casamento e a chegada de um filho) podem mudar o seu perfil (conheça os ciclos da sua vida financeira). O noticiário da televisão também pode mudar sua percepção de risco e influenciar seus investimentos no curto prazo.

Conservadores conscientes ou ignorantes?

Existe aquele investidor conservador por consciência e existe o conservador por ignorância. O conservador consciente sabe o que está fazendo, conhece os produtos financeiros, sabe que está abrindo mão de uma rentabilidade possivelmente maior (mas que não é uma certeza) por uma rentabilidade menor e mais previsível.

O problema está no conservador por ignorância. Se não fosse esse perfil, os gerentes dos grandes bancos teriam dificuldades para bater as metas impostas pelas instituições onde trabalham. Não seria fácil vender tantos títulos de capitalização, fundos de investimento com taxas administrativas elevadas e planos de previdência privada de baixa rentabilidade. Se não fosse esse conservador por ignorância, não existiriam centenas de bilhões investidos na Caderneta de Poupança, pagando juros baixos e oferecendo dinheiro barato para os bancos lucrarem com os financiamentos imobiliários pelo Sistema Financeiro de Habitação.

Não existe nada de errado em ser um investidor conservador no Brasil. Já mostrei o poder do tempo nos seus investimentos. O importante é que você combata sua ignorância financeira para que se torne um investidor conservador consciente ou um investidor moderado ou agressivo consciente. A ignorância financeira é o maior risco de todos.

Tudo é possível com conhecimento, experiência e controle de risco. Assista este vídeo:

Iniciar o teste:

Para fazer o seu teste visite o endereço: http://clubedospoupadores.com/perfil-investidor

Vale lembrar que o teste é anônimo. Os dados não serão gravados e não será necessário fornecer qualquer informação que possa te identificar.

{kind=link}