Sempre é importante ter algum dinheiro disponível para saques imediatos. Tem muita gente que costuma manter grandes quantias paradas na conta corrente com esta finalidade. Isso faz o dinheiro perder o seu poder de compra, devido aos efeitos da inflação, além de gerar perdas de oportunidades de ganhos através de juros pagos por investimentos.

Existem investimentos com liquidez diária que podem ser utilizados para esta finalidade. A poupança e os fundos de renda fixa possuem liquidez imediata, ou seja, se você precisar do dinheiro neste exato momento basta sacar da poupança ou do fundo para a sua conta corrente. Alguns bancos oferecem CDB e Compromissadas que também possuem liquidez imediata, mas neste artigo falaremos apenas dos fundos e da poupança.

Sempre aparece algum leitor com essa dúvida. É melhor manter esse dinheiro que exige liquidez imediata em uma conta poupança ou em um fundo de renda fixa? Neste artigo quero mostrar como você pode fazer essa avaliação sem depender de ninguém.

Comparando rentabilidades:

Poupança e Fundos (renda fixa e DI) são investimentos de risco muito baixo que pagam juros pós-fixados. Isso significa que é impossível saber qual será sua rentabilidade no futuro. Só podemos olhar a rentabilidade passada e a rentabilidade presente. O futuro vai depender das políticas econômicas do governo, especialmente as políticas monetárias, já escrevi sobre elas aqui.

Poupança:

O Banco Central divulga a rentabilidade da poupança através do endereço http://www4.bcb.gov.br/pec/poupanca/poupanca.asp. Tirei uma pequena foto da tabela para mostrar como você deve ler os dados.

A linha verde acima mostra que se você tivesse feito um investimento na poupança no dia 05/05/2016 você receberia no dia 05/06/2016 (um mês depois) uma remuneração básica (que é a TR) de 0,1647% e uma remuneração adicional de 0,50% totalizando 0,6665%. Se você tivesse R$ 10.000,00 receberia R$ 16,57 de remuneração básica que equivale a 0,1657% de 1000 totalizando R$ 10.016,57. Sobre esse valor você receberia R$ 50,08 que representa 0,5% de R$ 10.016,57 totalizando R$ 10.066,65. Se você dividir esses R$ 66,65 de juros recebidos por 10.000 vai descobrir que sua rentabilidade foi de 0,6665% exatamente como mostra a coluna de “Remuneração Total” da tabela acima. A remuneração básica varia todos os dias e a remuneração adicional sempre é de 0,50%, sendo que essa regra só vale quando a Taxa Selic está acima de 8,5% ao ano. Saiba como funciona as regras de remuneração da poupança clicando aqui.

Pode ser útil saber qual foi a rentabilidade da poupança do último mês, dos últimos 12 meses, do ano passado ou do ano corrente. Você pode usar estes dados para comparar com o desempenho de outros investimentos. Utilize esse simulador (clicando aqui) informando duas datas e um valor qualquer de investimento. Na página de resultado você saberá qual foi a rentabilidade da poupança acumulada entre as duas datas.

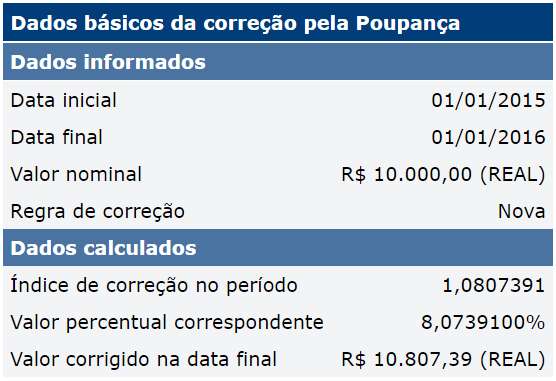

Para exemplificar fiz uma simulação para descobrir qual foi a rentabilidade da poupança entre o dia 01/01/2015 e 31/12/2015 e o resultado indicou 8,07% em 2015. Veja:

Fundo de Investimento:

Agora que sabemos como descobrir a rentabilidade atual e passada da poupança, vamos aprender a fazer a mesma coisa com os fundos. A poupança é um investimento padronizado (já mostrei como ela foi criada neste outro artigo). A rentabilidade da poupança do Banco A será sempre igual a rentabilidade da poupança no Banco B. Isso não acontece com os fundos. Existem milhares de fundos de investimento no Brasil. Cada banco possui dezenas de fundos diferentes sendo que cada fundo possui seus gestores, suas regras e estratégias de investimento. Isso significa que cada fundo tem um desempenho diferente do outro.

É comum os bancos criarem vários fundos e renda fixa e vários fundos DI tendo como única diferença o investimento inicial mínimo exigido para que você participe do fundo e a taxa de administração. Você logo vai perceber neste artigo que quem tem pouco dinheiro para investir pagará taxa administrativa maior e consequentemente a rentabilidade do fundo será menor. Para saber a rentabilidade atual e passada dos fundos você pode consultar o site dos próprios bancos ou sites que possuem pesquisas de fundos. Vou mostrar as duas formas.

Segue alguns links de tabelas de rentabilidade que encontrei pesquisando no Google: Fundos Banco do Brasil, Fundos da Caixa, Fundos do Itaú, Fundos do Bradesco e Fundos do Santander. Estes são os cinco maiores bancos com base no seu patrimônio líquido, exatamente nessa ordem (fonte). Como os bancos tem o péssimo hábito de mudar os endereços das páginas dos seus sites constantemente, se você clicar nestes links e não conseguir ver a tabela basta fazer uma busca no Google por “Tabela Rentabilidade Nome do Banco” que você provavelmente encontrará. Você também pode navegar pelo site dos bancos buscando essas tabelas de rentabilidade.

Para escrever esse tipo de artigo eu preciso exemplificar e para isso preciso escolher um banco qualquer e um fundo de investimento deste banco. Meu objetivo é mostrar um exemplo de roteiro que você pode seguir para avaliar qualquer fundo de qualquer banco. Meu objetivo não é avaliar os bancos e nem os fundos que utilizei como exemplo. Este artigo não é uma recomendação de investimento.

Para exemplificar o artigo vamos acessar a tabela de rentabilidade dos fundos oferecidos pelo Banco do Brasil por ser este o maior banco do país atualmente. Visite aqui. Vamos pegar como exemplo o fundo chamado “BB Renda Fixa 500“. Escolhi esse fundo utilizando como critério o seu enorme patrimônio líquido que aparece na coluna chamada “PL Médio (R$ Milhões)”. A tabela diz que este fundo possui mais de R$ 10 bilhões investidos. Como este fundo aceita investimentos a partir de R$ 500,00 isso significa que existe uma enorme quantidade de clientes do Banco do Brasil que investem neste fundo.

Aqui vai uma percepção minha: quando você encontra um fundo com uma quantidade enorme de patrimônio isso não significa que estamos diante de um bom fundo. Na maioria das vezes significa que é um fundo que exige um investimento mínimo inicial pequeno. As pessoas começam investindo por este fundo e depois se esquecem de migrar para fundos que só aceitam investimentos mínimos maiores, mas que ao mesmo tempo cobram uma taxa de administração menor. É interessante que você migre para fundos que oferecem taxas administrativas menores e rentabilidades maiores a medida que acumula recursos suficientes para ser aceito naquele fundo, ou seja, quando consegue acumular o valor mínimo exigido para fazer o investimento inicial no fundo.

Fazendo uma busca no Google pelo nome “BB Renda Fixa 500” você encontrará a página que apresenta os detalhes do fundo que é esta página aqui.

Você verá que o gestor deste fundo irá investir o seu dinheiro em títulos públicos e títulos privados que podem ser prefixados ou pós-fixados. Se fosse um fundo DI, provavelmente o investimento seria feito apenas em títulos pós-fixados, normalmente títulos Tesouro Selic do governo.

Todo fundo precisa fornecer diversas informações sobre o que eles pretendem fazer com seu dinheiro, o que estão fazendo e quais são os resultados até o momento. Estes dados podem ser consultados na internet. No caso deste fundo que usaremos como exemplo, os dados estão nesta página aqui onde existem links para relatórios em formato PDF com as seguintes informações:

- Regulamento (Diz como o fundo funciona)

- Informativo Mensal (Relatório com dados sobre onde estão investindo seu dinheiro, histórico de rentabilidade, etc).

- Demonstrações Financeiras (Dados sobre o patrimônio do fundo)

- Demonstrações de Desempenho (Comparação da rentabilidade com o CDI ou Taxa DI para que você possa avaliar o desempenho)

- Lâmina de Informações Essenciais (Resumo com informações sobre o fundo)

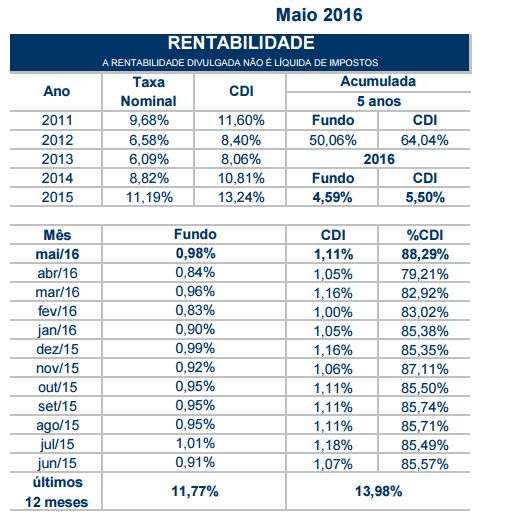

Vamos pegar o exemplo do informativo mensal de maio. A figura abaixo foi retirada dele.

Aqui já podemos observar que em maio de 2016 esse fundo específico rendeu 0,98% de juros. Agora podemos comparar com a rentabilidade da poupança que foi de 0,6665% ou 0,66% para o período que utilizamos como exemplo no início do artigo. É fácil observar que 0,98% é uma rentabilidade maior que os 0,66% da poupança. Em 2015 a poupança rendeu 8,07% enquanto este fundo rendeu 11,19%. Aparentemente o fundo é muito melhor, mas falta olhar alguns detalhes.

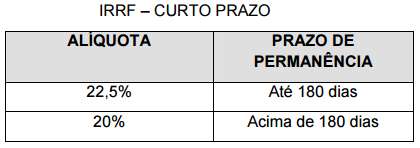

Toda rentabilidade divulgada pelos fundos já está com a taxa administrativa descontada, mas não está com o imposto de renda sobre o rendimento descontado. No caso desse fundo chamado BB Renda Fixa 500 esse imposto sobre o rendimento é de 22,5% se o dinheiro ficar aplicado por menos de 180 dias e 20% se ficar por mais de 180 dias. Essa informação está no item 6 do regulamento, veja aqui. Essas alíquotas são as aplicadas em fundos que possuem investimentos de curto prazo na sua carteira.

Isso significa que se você tinha R$ 10.000,00 investidos e os juros naquele mês foram de 0,98% você teria um ganho de R$ 98,00, que é maior que os R$ 66,65 que teria na poupança. O problema é que o governo ficará com 22,5% ou 20% desses R$ 98,00 dependendo de quanto tempo o dinheiro ficará aplicado. 22,5% de R$ 98,00 é R$ 22,05 e 20% de R$ 98,00 é R$ 19,60.

Isso significa ter um rendimento de R$ 75,95 se o dinheiro ficar investido por menos de 180 dias ou R$ 78,40 se for por mais de 180 dias. Mesmo com o imposto de renda sobre o rendimento esse fundo de renda fixa renderia mais que a poupança. Ainda vale lembrar que esse desconto de imposto sobre o rendimento ocorre semestralmente no último dia de maio e no último dia de novembro. Isso se chama come-cotas, leia mais aqui.

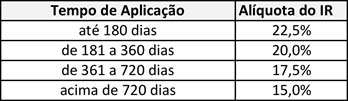

Outra coisa importante é observar que existe diferença na alíquota do imposto entre Fundo de Renda Fixa que montam carteiras de Curto Prazo e Longo Prazo. Observe que na tabela de rentabilidade do Banco do Brasil temos duas tabelas na mesma página. A primeira são os fundos de carteira de curto prazo e a segunda são os fundos com carteira de longo prazo. O imposto de renda sobre os fundos que fazem investimento de longo prazo é diferente. Veja:

Observe que o fundo de renda fixa do Banco do Brasil, de carteira de longo prazo, que possui o maior patrimônio líquido (R$ 9 bilhões) é o “BB Renda Fixa LP 100” que tem taxa administrativa muito elevada (3,80%) que fez a rentabilidade do fundo ser de apenas 0,779% em maio. Certamente esse é o fundo mais acessível por exigir apenas R$ 100 de investimento inicial.

O problema é que ainda é necessário descontar o imposto de renda sobre o rendimento de 0,779%. Vamos imaginar que você investiu R$ 10.000,00. Seu rendimento seria de R$ 77,90 em maio. O come-cotas ficaria com 15% disso, ou seja, R$ 11,68 e você ficaria com R$ 66,21. No nosso exemplo a remuneração de maio da poupança foi R$ 66,65. Isso significa que este fundo conseguiu ser pior do que a poupança nestes períodos que utilizamos como exemplo. Quanto menor o tempo que o dinheiro ficar aplicado maior será o IR como mostra a última tabela.

Como nosso exemplo é de um investimento de R$ 10 mil, o fundo mais apropriado, entre os fundos oferecidos pelo BB, seria o “BB RF LP Parc 10 mil” que tem taxa administrativa de 0,80% e isso fez a rentabilidade do mês de maio ser de 1,088%. Neste caso os R$ 10 mil gerariam uma remuneração de R$ 108,80. Mesmo descontando 15% (R$ 16,32) de imposto ganharia da poupança ao receber R$ 92,48. A diferença entre poupança e esse fundo seria de R$ 25,83 por mês, caso essa rentabilidade mensal se mantivesse no futuro. No final de 12 meses isso pode significar ter R$ 309,96 a mais no seu bolso ou no bolso do banco. No longo prazo, devido ao efeito dos juros sobre juros, a diferença fica maior.

Perceba que quanto maior o investimento inicial exigido para investir em um fundo menor é a taxa administrativa. Isso acaba refletindo na rentabilidade do fundo, já que as instituições divulgam a rentabilidade com essa taxa descontada.

Antes de 30 dias:

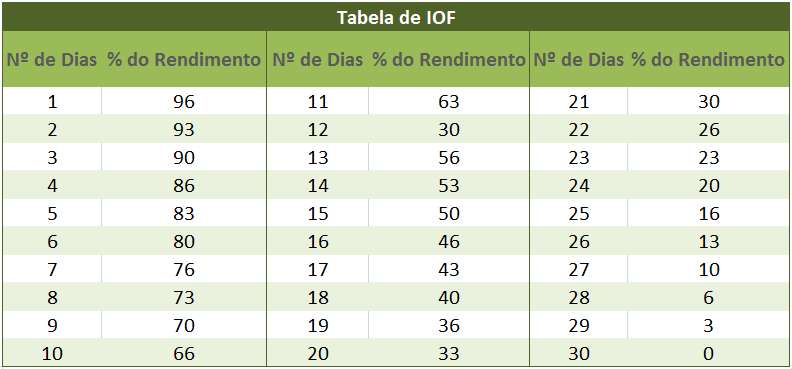

Não existe investimento bom quando você pretende manter o dinheiro aplicado por menos de 30 dias. No caso da poupança, se você sacar o dinheiro antes dele completar 30 dias aplicado, você simplesmente perderá toda a rentabilidade que teria naquele mês. No caso dos fundos de investimento sua perda dependerá de quantos dias o dinheiro ficou aplicado. Isto ocorre devido a existência de um imposto chamado IOF. É o mesmo IOF cobrado de quem faz investimentos por menos de 30 dias em títulos públicos ou em títulos privados com o CDB. A tabela de alíquotas do IOF é essa aqui.

Entre perder tudo, que é o caso da Poupança sacada antes de 30 dias, e perder alguma coisa, os fundos são acabam sendo mais vantajosos. Vamos imaginar que você investiu em um fundo por apenas 15 dias. Na tabela acima podemos ver que o governo ficaria com 50% dos juros recebidos nestes 30 dias através do IOF. O valor restante o governo ainda ficaria com 22,5% de imposto de renda. Sua rentabilidade seria muito pequena, mas mesmo assim seria alguma coisa.

Alguns bancos oferecem aplicações automáticas para o seu dinheiro parado na conta corrente. Eles normalmente aplicam o seu dinheiro automaticamente em fundos de curto prazo enquanto está parado. Quando você precisa do dinheiro para pagar uma conta, descontar um cheque ou passar um débito, o próprio banco resgata do fundo automaticamente. De tempos em tempos você recebe alguns centavos na sua conta corrente. Muita gente tem esse serviço ativado na sua conta corrente e não percebe.

Comparações:

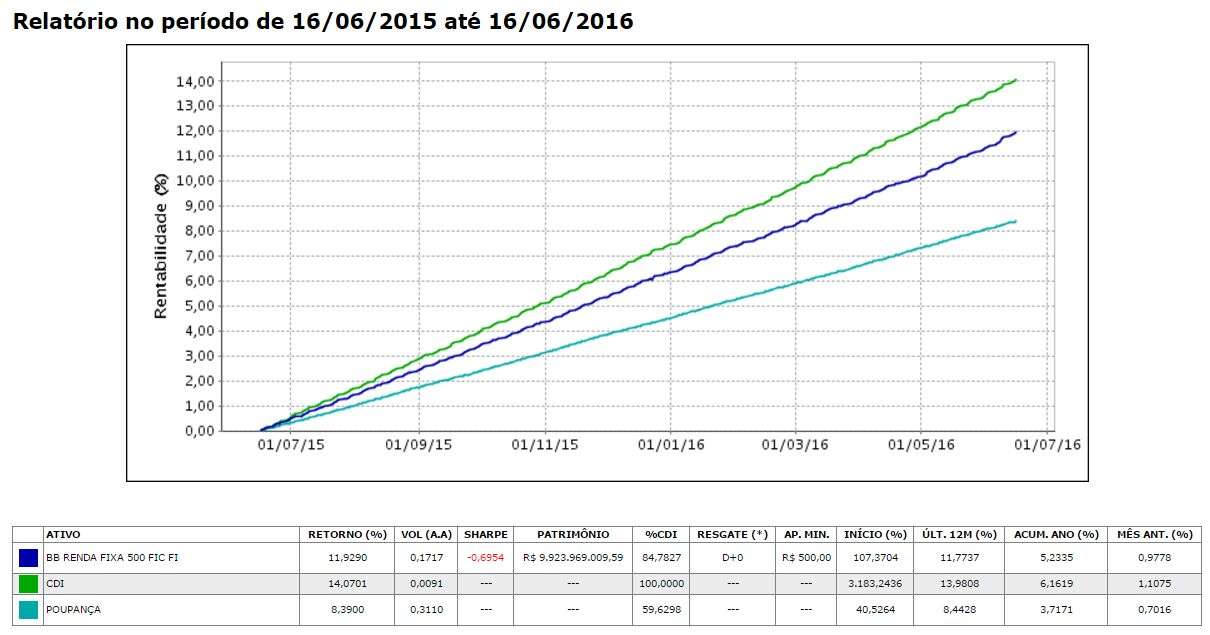

Existem sites que permitem observar a rentabilidade dos fundos e fazer comparações com outros fundos, comparações com CDI, Poupança, Inflação, etc. Um desses sites é http://www.xpi.com.br/investimentos/fundos-de-investimento/compare-os-fundos.aspx. Você só precisa saber o nome o fundo para fazer a busca. Quando encontrar clique no sinal de +. Existe uma coluna na lateral direita chamada “indexadores”. Lá no final dessa coluna existem diversos indexadores como CDI, Poupança, Inflação (IPCA), IPCA + 6% que seria a rentabilidade de um título Tesouro IPCA, dólar, etc. Basta clicar no sinal de + para adicionar esse indexador no gráfico que será gerado. Depois você só precisa selecionar o período de 12, 24, 36 meses ou uma data inicial e final. Veja um gráfico que eu criei comparando a rentabilidade do primeiro fundo que citamos neste artigo que foi o “BB Renda Fixa 500” com o CDI (taxa DI) e a Poupança nos últimos 12 meses.

É fácil observar no gráfico que o CDI (Taxa DI) supera o fundo e a poupança com folga. Existem investimentos pós-fixados em CDB, LCI e LCA que oferecem taxas próximas de 100% do CDI, principalmente através de bancos de porte menor (veja mais). É muito importante observar que essa rentabilidade de 11,92% que aparece na coluna de “RETORNO” da tabela acima não considera a cobrança do imposto de renda sobre esse rendimento. 20% dessa rentabilidade de 11,92% ficaria com o governo em forma de imposto de renda. Se você tivesse investido R$ 10.000,00 seu ganho seria de R$ 1.192,90 em 12 meses. Ao descontar 20% deste valor (R$ 238,58) restariam R$ 953,42. Dessa forma a sua rentabilidade seria de mais ou menos 9,53% já sem os impostos. Mesmo assim o rendimento seria maior que a poupança.

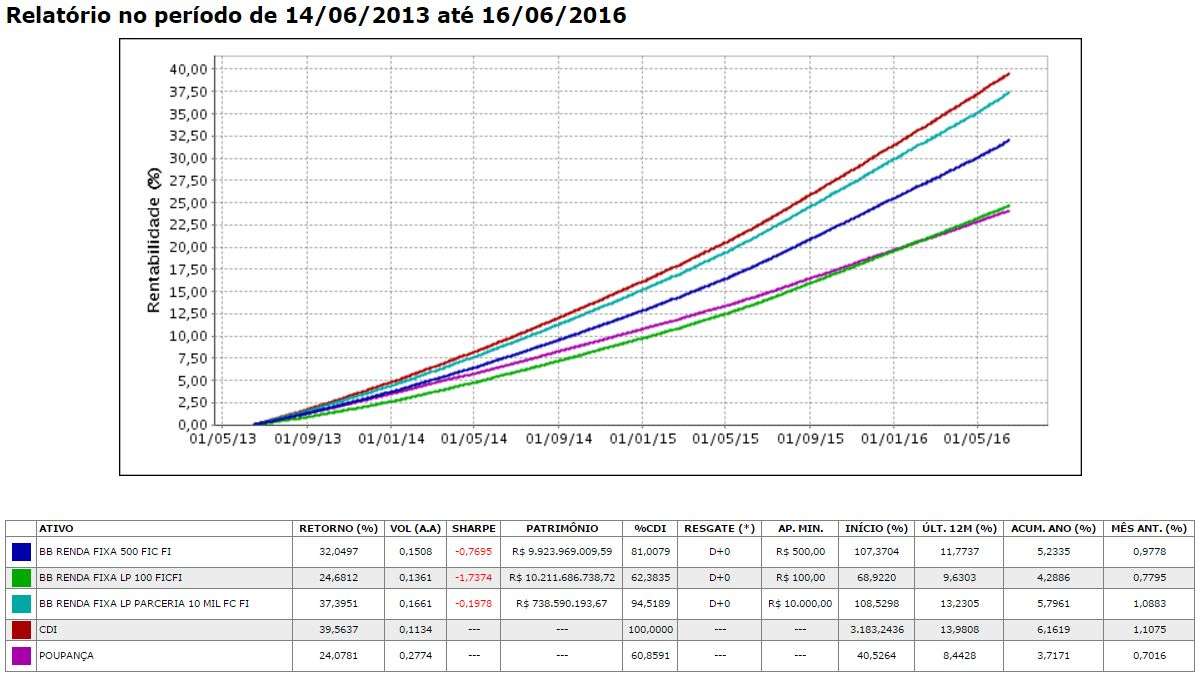

Para finalizar esse artigo produzi um gráfico com o desempenho dos 3 fundos do Banco do Brasil que citei neste artigo comparando com o CDI e a poupança com dados dos últimos 36 meses.

Observe que agora o CDI é a linha vermelha. Nenhum dos três fundos consegue superar o CDI. Observe na coluna “AP. MIN” que os fundos que exigem uma aplicação mínima maior são os que apresentam melhor desempenho, pois já vimos que isto está relacionado com a taxa administrativa que é maior quando o investimento mínimo exigido é menor.

Também podemos ver uma coisa curiosa (ao mesmo tempo trágica). O fundo de pior desempenho que é o BB Renda Fixa LP 100 (linha verde) teve uma rentabilidade menor que a da poupança entre 2013 e o final de 2015. O resultado é pior do que o mostrado no gráfico já que ainda precisamos descontar o imposto de renda deste retorno.

O lado trágico é que esses fundos que exigem investimentos iniciais pequenos são os fundos onde as pessoas mais investem dinheiro. São eles que possuem o maior patrimônio líquido, que é a soma de tudo que as pessoas investiram neles. Isto acontece em todos os grandes bancos. Como as pessoas não prestam atenção em todos estes detalhes que destaquei neste artigo, elas acabam trocando seis por meia dúzia, ou seja, trocam um investimento ruim como a poupança por um investimento pior ainda que são fundos com baixa rentabilidade, que são os que possuem maior taxa administrativa.

Conclusão:

Se você tem investimentos em fundos de renda fixa e fundos DI, consulte a rentabilidade passada dos fundos onde você investe. Utilize sites como este que citei no artigo para fazer comparações. Exija do seu banco um documento chamado “Demonstrações de Desempenho” e o informativo mensal do seu fundo. Estes documentos mostram os resultados pelos quais você está pagando através da taxa administrativa que é descontada da sua rentabilidade. Normalmente eles possuem uma página na internet onde divulgam PDF´s com esses documentos.

Se você tem dinheiro na poupança para ter uma reserva com liquidez imediata, verifique quais são os fundos de investimento de renda fixa e DI que o seu banco oferece. Veja qual investimento inicial mínimo, qual taxa de administração é cobrada e qual o histórico de rentabilidade dos últimos anos. Compare com o desempenho que você teve na poupança.

Vimos que é possível encontrar fundos que rendem mais que a poupança. Estes fundos podem ser utilizados com vantagens diante da necessidade de dinheiro imediato. Normalmente uma parte da sua reserva para emergência precisa ficar em investimentos com liquidez imediata. Consulte se o seu banco oferece CDB ou Compromissadas com liquidez diária, chamada de D+0, e verifique se as taxas oferecidas são melhores que as taxas dos fundos.

Considere que nos fundos o governo recolhe o imposto de renda sobre o rendimento a cada 6 meses e no CDB ou nas Compromissadas isso só acontece no vencimento ou no resgate antecipado. Isso vai impactar na rentabilidade. No caso de investimentos como Tesouro Selic, a liquidez não é imediata. Se você vender um título Tesouro Selic hoje, o dinheiro só vai aparecer na conta da sua corretora 1 ou 2 dias depois e você ainda terá que fazer um TED (que é imediato dependendo do horário) para sua conta corrente ou um DOC (que vai demorar mais 1 dia para chegar).

É muito importante investir com consciência. O primeiro passo é investir em você.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário