O objetivo deste artigo é mostrar como funciona uma parte importante da matemática por trás do título público Tesouro Selic. Não é necessário saber fazer todos estes cálculos para investir. Existe a calculadora do Tesouro Direto que permite fazer as simulações que você precisa.

Já mostrei como usar a calculadora no artigo que escrevi ensinando a investir no Tesouro Selic (LFT). Mesmo assim, eu recomendo que você faça um esforço para entender como este título é precificado. Apesar de ser o título mais conservador, é muito útil compreender como o Tesouro calcula o preço do título, qual é a influência da taxa (ágio e deságio), com calcular sua rentabilidade bruta, entender a diferença entre o preço de mercado do título e o valor nominal bruto, entender por qual motivo a tabela de rentabilidade mostra uma taxa de rentabilidade diferente da variação da Taxa Selic, entender por qual motivo títulos Tesouro Selic com vencimentos diferentes divulgam rentabilidades diferentes, etc.

São muitos pequenos detalhes. Até a caderneta de Poupança é repleta de pequenos detalhes, que para muitos são complexos, por isto a maioria só aplica o dinheiro na poupança e não se preocupa em entender como sua rentabilidade é calculada. Com o Tesouro Selic (LFT) é a mesma coisa. Você pode ignorar os detalhes, como faz com a poupança, ou pode se aprofundar.

Vamos começar…

O Tesouro Selic, que antes era chamado de LFT, é um título que faz parte da Dívida Pública Mobiliária Federal interna (DPMFi). Quando você compra um título público está se tornando credor do Brasil. Está emprestando dinheiro e em troca está recebendo um título que é a garantida de pagamento. Cada título tem uma data de vencimento e nesta data ele será automaticamente recomprado e você receberá o valor investido corrigido pelos juros prometidos no dia da compra.

Os juros pagos no título Tesouro Selic (LFT) é pós-fixado e segue a variação da taxa SELIC. Se a taxa Selic aumentar, a sua rentabilidade aumentará. Se a taxa SELIC baixar a sua rentabilidade diminuirá.

No Brasil, a taxa básica de juros da economia se chama Taxa SELIC, e é apurada pelo Sistema Especial de Liquidação e de Custódia, denominado SELIC. Seu valor é calculado a partir da média das operações financeiras de um dia lastreadas em Títulos Públicos Federais e registradas na SELIC, onde as instituições bancárias têm como contraparte o Banco Central.

Traduzindo: Os bancos costumam pedir dinheiro emprestado ao Banco Central em períodos de curto prazo (de um dia para o outro). Para isto, oferecem como garantia de pagamento os títulos públicos que possuem e que ficam em suas contas na Selic. No final do dia o Banco Central calcula a taxa média destas operações e divulgam a Selic diária. No final do dia o Banco Central calcula qual foi a média Taxa Selic Diária com base em todas as operações realizadas e depois divulga esta taxa site http://www.bcb.gov.br/htms/selic/selicdia.asp. Você pode conhecer a metodologia utilizada para calcular a Selic diária visitando aqui.

Por este motivo, quando a taxa SELIC aumenta o custo do dinheiro ou o custo da captação de dinheiro dos bancos aumenta e isto é repassado para todas as outras taxas de juros cobradas pelos bancos. Quando a taxa SELIC diminui, o custo do dinheiro captado pelos bancos no Banco Central diminui e existe uma tendência de baixa nos juros de toda a economia.

Curiosidade: Os bancos também podem emprestar e pegar dinheiro emprestado entre outros bancos em prazos curtos de um dia. Eles também oferecem títulos públicos como garantia. Estas operações de empréstimos entre bancos ocorrem na Central de Custódia e Liquidação Financeira de Títulos (CETIP). Todos os dias eles a CETIP calcula a taxa DI (também chamada de CDI), que é formada pela média ponderada das operações interbancárias de um dia. A taxa DI é divulgada em www.cetip.com.br

Por isto, a diferença básica entre taxa SELIC e a taxa DI é com quem o banco está fazendo a operação. Enquanto que na primeira um banco negocia diretamente com o Banco Central, na segunda os próprios bancos negociam entre si. Assim, tanto a SELIC como o CDI, são operações lastreadas em títulos públicos e por isto são taxas muito próximas. No momento em que escrevo este artigo a Taxa Selic (diária) é de 13,15% enquanto a taxa DI é de 13,13%.

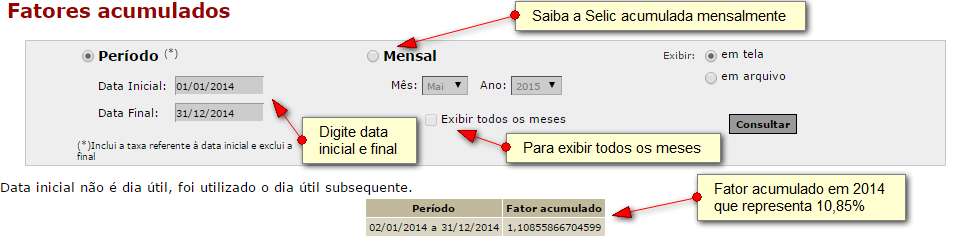

A taxa Selic tende a ficar bem próxima da Meta da Selic, que é a taxa determinada nas reuniões do COPOM. No momento em que escrevo este artigo a meta da Selic é 13,25% (veja a meta Selic aqui). Outro link interessante é o que mostra o Fator Acumulado da Selic, veja aqui. Você pode digitar duas datas e saber qual foi a Selic diária acumulada entre elas. Se digitar 01/01/2014 como data inicial e 31/12/2014 como data final terá o fator acumulado de 2014 que foi 1,10855866704599. Subtraia o número 1 deste fator e depois multiplique por 100 que você descobrirá que em 2014 a Selic acumulada foi de 10,85%. Se o seu objetivo fosse corrigir um valor qualquer pela variação da Selic de 2014 bastaria multiplicar este valor pelo fator acumulado. Exemplo R$ 1000,00 x 1,10855866704599 = 1.108,55, ou seja, 1000 corrigido pela Selic acumulada de 2014 seria igual a R$ 1.108,55.

Entenda como funciona. Será útil mais na frete.

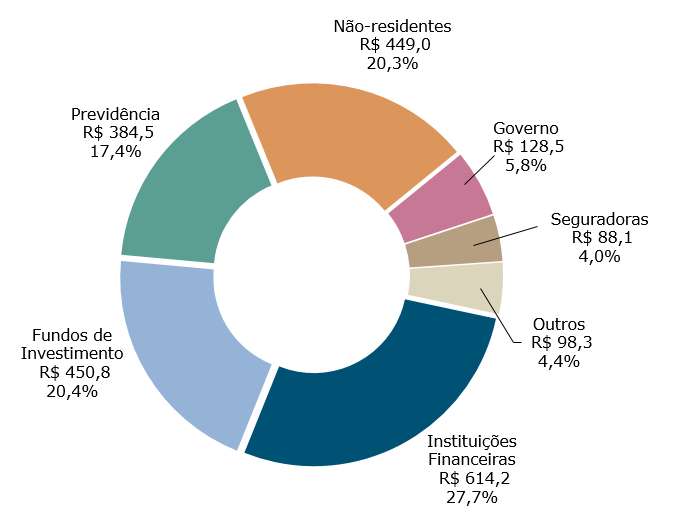

Curiosidade: Sempre recebo mensagens de leitores perguntando se é mesmo seguro investir em títulos públicos. Observe que os bancos utilizam títulos públicos entre eles como garantia de pagamento de dívidas. Se não fosse seguro os bancos utilizaram outros lastros como garantia. Outras vezes me perguntam o que aconteceria se o governo resolvesse dar um calote nos títulos públicos (dívida interna). O resultado seria como o de uma bomba nuclear na economia. Todo sistema financeiro deixaria de funcionar. Enquanto as pessoas físicas possuem apenas 1% de todos os títulos públicos já emitidos, bancos, planos de previdência e outras instituições financeiras possuem o restante. Os números do gráfico abaixo estão em bilhões de reais. (fonte).

Você já aprendeu como saber a Selic diária direto na fonte. Isto é importante já que a remuneração do Tesouro Selic (LFT) é dada pela variação da taxa Selic diária registrada entre a data da compra e a data de vencimento do título, acrescida, se houver, de ágio ou deságio. Memorize: Ágio = acréscimo; Deságio = decréscimo ou desconto.

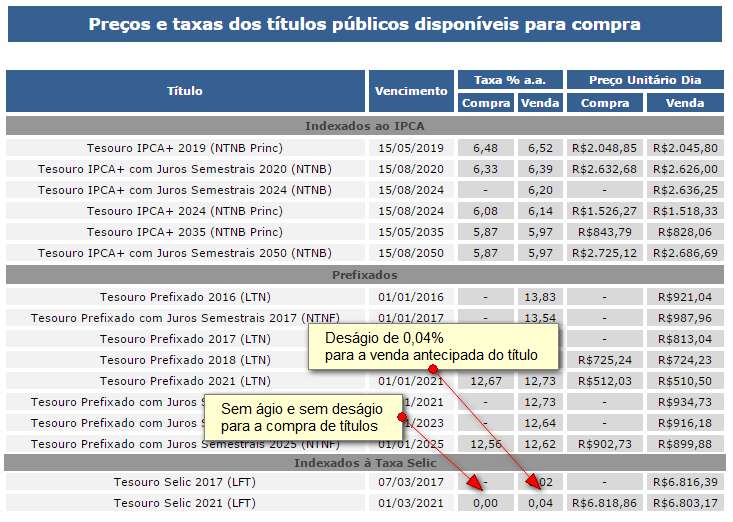

Quando o Tesouro Selic (LFT) está com ágio (acréscimo), significa que o investidor terá uma remuneração menor do que a Selic diária. Já quando está com deságio (desconto), o investidor irá receber uma taxa maior do que a Selic. Se um dia você encontrar o Tesouro Selic (LFT) sendo vendido com taxa de -0,02% significa dizer que o título está com ágio (acréscimo) e a sua remuneração será a Selic diária menos 0,02%. Se for uma taxa positiva se trata de um deságio. Parece confuso? É confuso mesmo. Veja a tabela de preços do dia que escrevi este artigo.

A ocorrência de ágio ou deságio depende da oferta e demanda por títulos. Se você comprar o título com 0,00% de taxa (sem ágio e sem deságio) a sua rentabilidade no vencimento do título será igual a variação da taxa Selic diária entre a data de compra e o vencimento do título, descontado imposto de renda sobre o rendimento e taxas. No caso de venda antecipada, poderá existir ágio ou deságio no dia da venda. Desta forma, se você vender o título antes do vencimento não existirá garantias de que você receberá exatamente a variação da Selic.

Quando você consulta o saldo dos seus títulos através do site https://tesourodireto.bmfbovespa.com.br/PortalInvestidor/ ou no site da sua corretora, o valor exibido é equivalente ao que você teria no bolso se vendesse o título antecipadamente, ou seja, você está vendo quanto teria se vendesse o título no dia que você está olhando o extrato. Como falei, se você não esperar a data de vencimento a rentabilidade do título não será igual a variação da Selic. Ela pode ser maior ou menor que a Selic acumulada no período, caso exista ágio ou deságio no preço de venda.

Isto acaba gerando dúvidas e insegurança na cabeça do investidor iniciante. Vou mostrar um exemplo. A variação da Selic em abril de 2015 foi de 0,95%. Você pode descobrir isto observando o fator acumulado de abril nesta página. O valor exibido na página será 1,00951792. Subtraia 1 e multiplique por 100 para encontrar 0,95%.

Isto significa que tinha Tesouro Selic (LFT) 2021 em abril de 2015 teve um ganho de 0,95%. Como estes títulos que vencem em 2021 sempre foram vendidos sem ágio e deságio o valor nominal do título sofrerá a valorização de 0,95%. Só que, para espanto do iniciante, não é isto que aparece no seu extrato no site do Tesouro Direto, pois o extrato exibe o quanto você tem com base no preço de venda do dia que você acessou o extrato. Este preço só tem validade se você resolver vender seu título hoje. No caso do título que vence em 2021, este preço sofre a interferência da taxa de 0,04% (deságio) para venda antecipada do título.

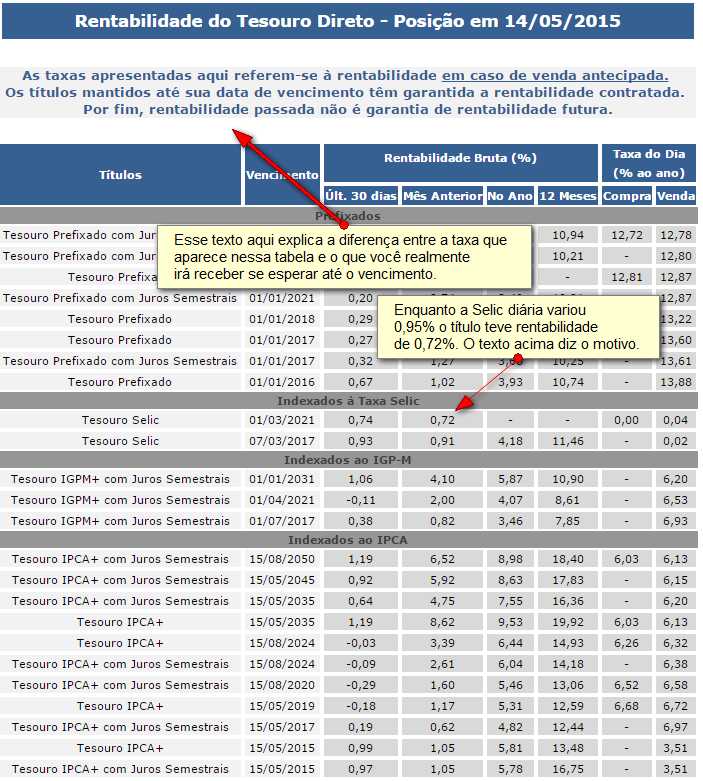

Veja na figura abaixo. Mesmo com a Selic acumulada do mês variando 0,95% o Tesouro Selic 2021 registrou rentabilidade de 0,72% em abril de 2015 na tabela do site do Tesouro Direto. Mais na frente vou mostrar como é possível entender esta diferença.

Valor Nominal Atualizado:

Antes de investir em qualquer coisa é importante entender como ela funciona. Para entender a lógica e o funcionamento dos títulos Tesouro Selic (LFT) é importante compreender o significado do Valor Nominal Atualizado. Ele permite que você tenha uma projeção de como será sua rentabilidade com base na variação da Selic.

Como o Tesouro Selic (LFT) é um título indexado pela Selic diária, todos os dias o Tesouro corrige o valor que você irá receber no vencimento. Este valor que será pago a você no vencimento do título se chama Valor Nominal Atualizado (VNA). Este valor não é exibido no extrato ou na consulta que você realiza para saber quanto estão valendo seus títulos públicos hoje neste site aqui. Aqueles valores que eles mostram referem a quanto você receberia se desistisse do título e resolvesse vende-los para o governo antes da data de vencimento.

Se não me engano, no passado, o tesouro exibia o Valor Nominal Atualizado, só que isso gerava uma grande confusão. As pessoas olhavam aquele valor, que só seria realmente delas no vencimento, e resolviam vender o título antecipadamente. Ficavam furiosas quando percebiam que iriam receber o preço de mercado do título, ou seja, o preço de venda do dia que é divulgado diariamente depois das 18 horas neste endereço aqui. Para acabar com a confusão o Tesouro deixou de mostrar o Valor Nominal Atualizado (VNA) e adotou o preço de mercado, assim você sabe exatamente quanto terá se desistir do título hoje.

A data em que o primeiro título Tesouro Selic (LFT) foi criado é chamada da data-base. Foi nesta data-base que o Valor Nominal Atualizado do Tesouro Selic (LFT) começou a ser atualizado, isto foi no dia 01/07/2000. Naquela data, o VNA tinha como valor R$ 1.000,00. Desde então, este valor está sendo atualizado diariamente, conforme a evolução da taxa Selic.

Você pode comprovar isto da seguinte forma:

No dia em que estava escrevendo este artigo o preço de compra de um título Tesouro Selic (LFT) era de R$ 6.818,86. Se você visitar o site que mostra os Fatores Acumulados da Selic e digitar a data inicial 01/07/2000 e a data final 15/05/2015 encontrará o fator acumulado de 6,81884397180175. Se você multiplicar R$ 1.000,00, que era o preço do título em 01/07/2000, encontrará como resultado R$ 6.818,84. Representa uma valorização de 581,88% em 15 anos já que (6,8188 – 1) x 100 = 581,88%

Para fazer uma previsão de quanto poderá ser o Valor Nominal Atualizado do seu título no futuro basta utilizar a fórmula abaixo, que é a conhecida fórmula de juros compostos. Basta saber o VNA atual, o número de dias úteis entre a data inicial e a data de vencimento do título e chutar uma taxa média para o período. É um chute, pois não temos como prever qual será a taxa Selic do futuro. Encontrei um site que permite calcular o número de dias úteis com base no calendário usado pelo Banco Central, o endereço é este aqui. Tentei encontrar algum serviço parecido dentro do site do Banco Central, mas não localizei.

Agora vamos entender mais:

Agora vou mostrar por qual motivo a “Tabela de Rentabilidade do Tesouro Direto” que mostrei logo acima exibe uma taxa de rentabilidade bruta de apenas 0,72% no mês de abril de 2015 para o Tesouro Selic 2021, enquanto a Selic diária no mesmo mês de abril foi de 0,95%. Você verá que 0,72% é a taxa para quem comprou o título no início de abril e vendeu no final. Já a taxa de 0,95% é a taxa de quem ficou com o título e vai esperar até o vencimento.

Para encontrar esta rentabilidade de 0,72% precisamos do preço de compra (PU Compra Manhã) do dia 01/04/2015 e do preço de venda (PU Venda Manhã) do dia 04/05/2015. Devemos utilizar o dia 04/05 já que o dia 01/05 foi feriado e os dias 02/05 e 03/05 caíram no sábado e no domingo.

Destes dois preços podemos tirar a diferença. Como o preço de compra no dia 01/04 era R$ 6.728,02 e o preço de venda no dia 04/05 era R$ 6.776,45 podemos descobrir que a valorização foi de R$ 48,43, já que 6.776,45 – 6.728,02 = R$ 48,43. Agora podemos descobrir qual foi essa variação dividindo R$ 48,43 por 6.728,02 para encontrar 0,0072 que se você multiplicar por 100 terá 0,72%.

Para saber o preço dos títulos no passado basta baixar a planilha que está no “Histórico de Preços e Taxas“. Você pode baixar a planilha que eu baixei e usei para fazer os estudos deste artigo, basta visitar este endereço aqui e clicar no botão azul no canto superior.

Observe com atenção que você só terá esta rentabilidade de 0,72% se vendesse o seu título no dia 04/05/2015 (venda antecipada) aceitando o preço R$ 6.776,45. Se isto não aconteceu, a sua rentabilidade foi de 0,95%. Para encontrar este número basta comparar o preço de compra do dia 01/04/2015 com o preço de compra de 04/05/2015 que era R$ 6.792,17. A diferença foi de R$ 64,15 que dividido por 6.728,02 representaria um ganho de R$ 0,95% que foi a variação da Selic diária.

Você pode comprovar isto observando o Fator Acumulado entre os dias 01/04/2015 e 04/05/2015 que será igual a 1,00951791608922. Subtraindo 1 e multiplicando por 100 você terá 0,95%.

Olhando o histórico dos preços (nas planilhas que você pode baixar aqui) é fácil observar que a diferença entre o preço de compra do título e o preço de venda se torna cada vez menor a medida que a data de vencimento vai se aproximando.

Curiosidade: A rentabilidade do Tesouro Selic 2017 em abril de 2015 foi de 0,91% (veja na tabela de rentabilidade que esta neste artigo) enquanto a rentabilidade do Tesouro Selic 2021 foi de 0,72%. Esta diferença se explica pela diferença de deságio. Como você pode ver na tabela, o deságio (Taxa do Dia Venda) do título que vende em 2017 é 0,02% e o deságio do título que vence em 2021 é de 0,04%.

Agora é importante observar que tanto o dono do título que vence em 2017, como o dono do título que vence em 2021 tiveram 0,95% de rentabilidade em abril de 2015, caso fiquem com o título até o vencimento. Somente no vencimento do título você tem a certeza de que o preço de venda não terá deságio. Na venda antecipada, dependendo da situação atual do mercado, é possível que exista ágio ou deságio no preço de venda do título.

Explicando exemplo do Tesouro

No site do Tesouro Direto existe um documento chamado “Cálculo da Rentabilidade dos Títulos Públicos ofertados no Tesouro Direto” que você pode baixar aqui. A maioria das pessoas não tem a menor curiosidade e interesse em entender estes cálculos. Eu mesmo fiquei muito tempo sem me preocupar com eles.

Vamos supor que em 2007 você fez a compra de um título Tesouro Selic (LFT) nas seguintes condições:

- Título: Tesouro Selic (LFT);

- Data da compra: 01/10/2007, mas a liquidação só ocorreu em 02/10/2007;

- Quantidade adquirida: 1 título

- Preço do título na data da compra: R$ 3.231,41

- Data de vencimento: 18/03/2009

- Dias úteis entre a data da liquidação (inclusive) e a data de vencimento (exclusive): 366

- Taxa do título na data da compra: -0,01% a.a. (ágio)

O preço de compra do título que é R$ 3.231,41 já está com o ágio de compra de -0,01% ao ano. Para entender como o ágio/deságio afeta a rentabilidade da LFT, primeiro é necessário compreender como é feita a precificação do título, ou seja, calcular por quanto este título deve ser vendido. Como já falei, o Tesouro Nacional estabeleceu que um título Tesouro Selic (LFT) deveria custar R$ 1.000,00 em 1° de julho de 2000. Eles chamam essa data de data-base.

A partir de então, este valor de R$ 1.000,00 começou a ser atualizado pela variação da taxa SELIC diária todos os dias até os dias de hoje. Já mostrei que este valor atualizado diariamente se chama Valor Nominal Atualizado (VNA). Sobre este valor é que devemos aplicar o ágio ou o deságio (quando necessário). A existência de ágio e deságio depende da demanda do mercado pelo Título Tesouro Selic (LFT) no momento. Desta forma o preço atual do título depende do seu Valor Nominal Atualizado e da existência de ágio ou deságio.

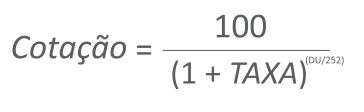

Para analisar o efeito do ágio no preço, e consequentemente, na rentabilidade do título, deve-se, primeiramente, calcular sua cotação. Para isso, basta efetuar o seguinte cálculo, utilizando, no valor da TAXA como sendo o ágio ou deságio presente no momento da compra:

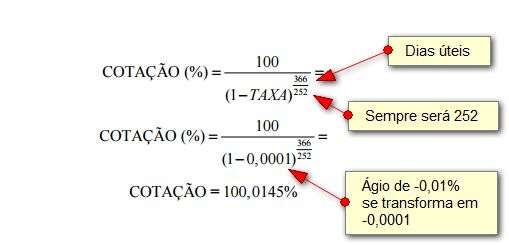

A fórmula que vamos utilizar é a fórmula da cotação onde DU é o número de Dias Úteis e a TAXA é o ágio ou deságio no momento da compra. Esta informação é divulgada na tabela de preços de títulos, na coluna Taxa de Compra.

Para o nosso exemplo o DU é 366. A TAXA de -0,01% precisa ser transformada antes de ser colocada na fórmula. Basta dividir -0,01 por 100 e teremos -0,0001. Agora basta montar a fórmula como está abaixo. O resultado será a cotação = 100,0145%

Agora vamos encontrar o Valor Nominal do Título (VNA) em 02/10/2007 que é a data de liquidação do título no nosso exemplo. Para isto vamos visitar http://www.bcb.gov.br/?SELICACUMUL. Digite a data inicial como sendo 01/07/2000 e a final 02/10/2007. O resultado será fator acumulado de 3,23093650067665. Multiplicando esse número por R$ 1.000,00 descobriremos que o VNA do título no dia 02/10/2007 era R$ 3230,93650067665.

Desta forma, se a taxa de ágio/deságio fosse 0,00% este título custaria R$ 3.230,94 no dia 02/07/2007. Como existe o ágio de -0,01% o seu preço de compra era divulgado como sendo de R$ 3.231,41 (já com o ágio embutido no preço). Para comprovar isto basta usar a fórmula do preço do título que é:

PREÇO = VNA x COTAÇÃO

Já sabemos que o VNA é R$ 3230,93650067665 e a cotação é 100,014525590624% (usei todas as casas decimais possíveis). A fórmula preenchida ficaria: PREÇO = 3230,93650067665 x 100,014525590624% onde o resultado seria R$ 3.231,40581328606 ou R$ 3.231,41 já arredondado. Significa dizer que o ágio de -0,01% fez o preço de venda ser equivalente a 100,0154% do VNA, ou seja, a existência do ágio de -0,01% fez o preço de compra do título ficar mais caro, sendo que o desejável seria comprar títulos mais baratos, ou seja, sem ágio ou com deságio (desconto).

Como saber o valor nominal do seu título:

Você provavelmente gostaria de saber qual é o Valor Nominal dos seus títulos Tesouro Selic (LFT) neste momento. Este é o valor que você receberá se mantiver o título com você até o vencimento. Para calcular o VNA do Tesouro Selic (LFT) em qualquer data, basta corrigir o VNA em sua data-base (01/07/2000) pelo Fator Acumulado da SELIC diária até a data de interesse.

Vamos imaginar que eu comprei um título Tesouro Selic (LFT) no dia 01/04/2015 por R$ 6.728,02 e agora quero saber qual é o seu Valor Nominal, já que esta informação não aparece no extrato do tesouro, o que consta é o preço do título se fosse vender o mesmo dia antecipadamente.

Vou entrar em http://www.bcb.gov.br/?SELICACUMUL para descobrir o fator acumulado da Selic. Vou digitar o dia 02/07/2000 na data inicial e o dia 15/05/2015 na data final. O resultado será 6,81884397180175. Multiplico isso por R$ 1.000,00 e encontrarei o valor de R$ 6.818,84. Posso dizer que ganhei R$ 90,82 brutos entre 01/04 e 15/05, caso fique com o título até o vencimento. Como pretendo ficar com o título até o vencimento não me importa saber que o preço de venda do título antecipadamente é R$ 6.803,17. Por isto a tabela de rentabilidade do Tesouro Direto é uma ferramenta que provoca muita confusão na cabeça dos iniciantes.

Como calcular a rentabilidade bruta:

Como o Tesouro Selic (LFT) é um título pós-fixado, só podemos ter certeza sobre quanto nosso dinheiro rendeu no final do investimento, quando o dinheiro investido volta para o nosso bolso com os juros. A taxa Selic que corrigiu o dinheiro investido sempre sofrerá variações (para mais ou para menos) no decorrer dos meses ou dos anos. Vamos aprender como calcular a rentabilidade bruta final, depois de todas as variações.

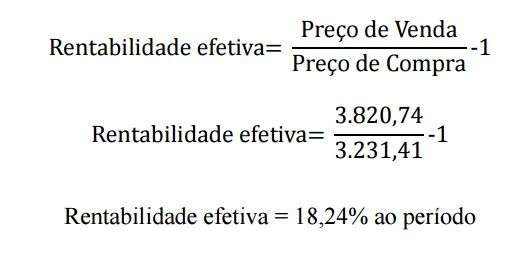

Vamos imaginar que você comprou o título por R$ 3.231,41 no dia 01/10/2007. Na data do vencimento do título, em 18/03/2009, você recebeu R$ 3.820,74 na sua conta. A rentabilidade bruta foi de 18,28% e você pode descobrir isto utilizando da fórmula:

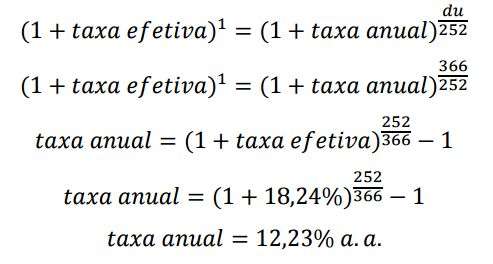

Podemos concluir que você ganhou 18,24% em 366 dias úteis. No mesmo período a variação da Selic foi de 18,30% e a diferença se explica devido ao ágio de -0,01% que estava sobre o preço de compra do nosso exemplo. Se o título tivesse sido comprado sem ágio e sem deságio a variação seria exatamente a mesma da Selic que ficou acumulada no período. Agora é importante transformar estes 18,24% em uma taxa anual, pois só desta forma você poderá comparar com a rentabilidade anual de outros investimentos. Basta substituir DU por 366 dias e a taxa anual por 18,24%. Veja como fica:

Agora descobrimos que a rentabilidade bruta anual foi de 12,23% ao ano. Com isto posso comparar o desempenho deste investimento com os outros.

Se você perceber algum erro em algum cálculo e puder me informar nos comentários abaixo, ficarei agradecido. Este tipo de artigo acaba estimulando o leitor a tirar dúvidas sobre cálculos. Eles enfrentam alguma dificuldade fazendo cálculos pessoais e começam a utilizar a área de comentários para postar estes cálculos e perguntar o que fizeram de errado. Para mim, que não tenho tanta facilidade com a matemática, e uma enorme quantidade de comentários para responder todos os dias, fica muito difícil dedicar um tempo diário para revisar ou opinar sobre cálculos. Por isto, se aparecerem dúvidas sobre cálculos e elas não forem respondidas, não fique chateado(a) comigo. Vou publicar os comentários pois eles podem ser respondidos por leitores que tenham mais facilidade para avaliar os cálculos.

Para quem deseja aprender mais sobre Marcação a Mercado baixe este documento da BM&FBOVESPA. Existe um documento sobre precificação publicado pelo Tesouro.

{kind=link}

{kind=link}

{kind=link}