Invista nas melhores empresas

Aprenda como investir na Bolsa através da análise fundamentalista de ações

Crises oferecem grandes oportunidades para a compra de ações de boas empresas por bons preços. Existem mais de 400 empresas com ações negociadas na Bolsa, mas somente algumas possuem bom histórico de resultados, valorização e distribuição consistente de lucros entre os seus acionistas.

Aprenda a identificar quais são as melhores empresas para investir. Saiba como estudar os resultados financeiros e fundamentos das empresas listadas na bolsa e tome suas próprias decisões de forma consciente e segura.

Conteúdo didático e ilustrado, desenvolvido para quem está iniciando e quer aprender com facilidade e rapidez.

O que você ganhará:

Este livro apresenta os conhecimentos e as ferramentas que você precisa para investir em ações a partir do zero, utilizando as estratégias dos maiores investidores do mundo. Aprenda a investir nas ações das melhores empresas, com foco no longo prazo, através deste material didático repleto de ilustrações, gráficos, vídeos, referências de grande valor e diversos exemplos reais e recentes do mercado brasileiro. Este livro vale por um curso completo.

Veja o que você ganhará adquirindo este material:

- Conheça todos os passos para comprar e vender ações na Bolsa, começando do zero;

- Aprenda a identificar as melhores empresas para investir com foco no longo prazo;

- Saiba analisar resultados como: receitas, custos, despesas, lucros, dividendos, ativos, passivos, patrimônio e outros antes de investir;

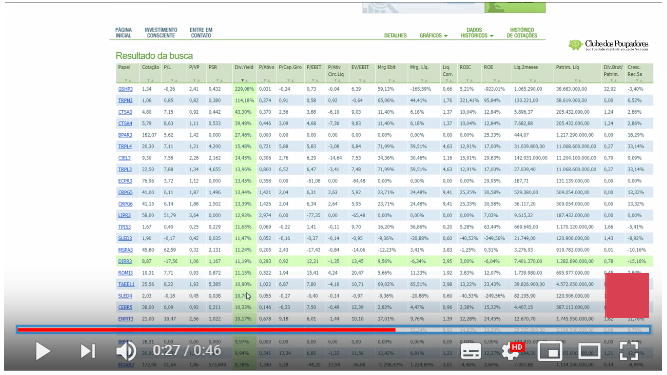

- Faça seus estudos através de gráficos históricos que tornam tudo mais prático e fácil, até para os iniciantes;

- Conheça o ambiente de compra e venda de ações (demonstração online) antes de abrir conta em uma corretora;

- Aprenda os critérios que grandes investidores utilizam para selecionar boas ações para investir e ganhar dividendos (lucros);

- Conheça e use os principais indicadores da análise fundamentalista;

- Aprenda a fazer o estudo de lucratividade, qualidade, endividamento e retorno das empresas;

- Domine as melhores ferramentas gratuitas e pagas de análise fundamentalista das ações;

- Aprenda como a economia interfere nos resultados das empresas;

- Conheça as ferramentas que eu utilizo para monitorar os indicadores econômicos;

- Saiba quais são os principais setores para investir e aprenda a montar uma carteira diversificada por setor;

- Aprenda a investir com exemplos reais, práticos e ilustrados (com imagens, gráficos e vídeos);

- Saiba como recolher os impostos sobre os seus ganhos;

100% ilustrado

O livro possui centenas de ilustrações coloridas e gráficos baseados em exemplos reais. Todo conteúdo foi planejado e escrito considerando a realidade brasileira. Através de gráficos, que você também poderá criar através de plataformas gratuitas e plataformas por assinatura de baixo custo, você poderá estudar todos os principais números das empresas de forma fácil e rápida. Toda a teoria apresentada nesse livro acompanha exemplos práticos e reais.

Vídeos passo a passo

Diversos capítulos possuem vídeos produzidos por mim enquanto o livro estava sendo escrito. São vídeos rápidos que demonstram os passos que foram citados nos textos. Nos vídeos, eu mostro como utilizar e configurar diversas ferramentas durante os seus estudos. Basta estar conectado na internet para clicar e assistir ao conteúdo que complementa as lições. Este é o único livro da categoria que oferecem esse tipo de recurso para facilitar o aprendizado dos iniciantes.

Benefícios

Aproveite esta oferta:

Essa é a grande oportunidade que você esperava para aprender a investir em ações através da análise fundamentalista da forma mais rápida e fácil que existe.

Leandro Ávila é autor de um dos sites independentes de educação financeira mais visitados do Brasil. É educador pela paixão de ensinar, empreendedor formado em administração de empresas com diversos cursos e especializações na área de investimentos.

O Clube dos Poupadores é um dos mais completos sites de educação sobre investimentos do país. Lutamos para reduzir a ignorância financeira dos pequenos investidores através da educação livre e independente via internet. Ao adquirir esse livro você estará nos ajudando a manter esse projeto que já ajuda mais de 2 milhões de visitantes únicos todos os anos.