Se você está gastando muito tempo buscando as ações que mais valorizam ou que mais podem subir nos próximos meses (segundo recomendações de terceiros), se está buscando os investimentos que rendem mais ou que pagam mais dividendos, leia este artigo antes de continuar sua busca.

É muito importante que você entenda isso desde o início da sua experiência como investidor ou investidora, principalmente se estiver começando a migrar parte dos seus investimentos da renda fixa para a renda variável.

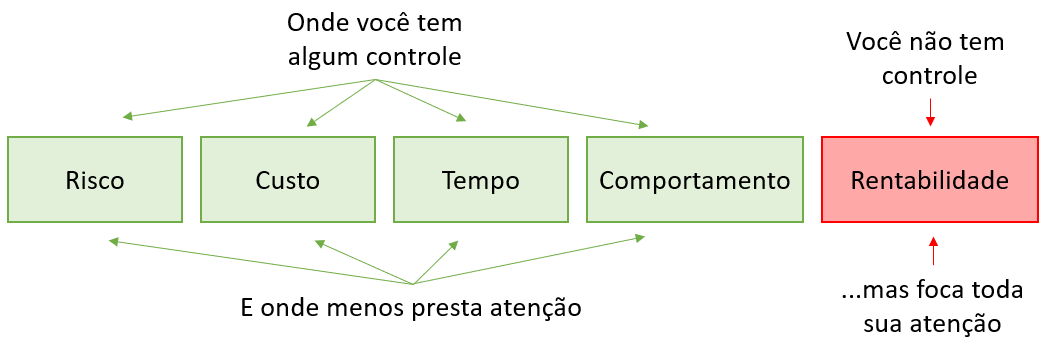

No mundo dos investimentos existem alguns fatores onde você tem controle e outros onde não tem qualquer controle.

O problema é que você tenderá a gastar mais tempo e energia tentando controlar o que não tem controle enquanto irá ignorar os fatores onde pode exercer algum controle.

Na renda fixa você pode escolher o CDB que paga a maior taxa de juros prefixada, pode escolher o LCI ou LCA que paga o maior percentual do CDI, pode controlar como o seu dinheiro renderá ao escolher um título público (rendimentos prefixados, pós-fixados ou inflação + juros). Podemos dizer que na renda fixa temos algum controle sobre como o nosso dinheiro será rentabilizado e até podemos saber quanto exatamente receberemos no futuro (no caso dos investimentos com juros prefixados).

Já na renda variável não existe qualquer controle sobre a rentabilidade que teremos (ganho de capital e dividendos), mas as pessoas ignoram isso e focam na rentabilidade. Vou desenhar para facilitar o entendimento:

Nos investimentos existem vários fatores que podem interferir no seu rendimento e onde você tem algum controle. Posso destacar quatro desses fatores: risco, custo, tempo e o seu comportamento diante dos investimentos.

É claro que podemos (e devemos) analisar os dados sobre preços (análise técnica) e sobre as empresas (análise fundamentalista) com o objetivo de estudar a maior ou a menor probabilidade das ações e outros ativos de renda variável valorizarem no futuro. Só que mesmo com a probabilidade positiva, sem controle de risco, controle de custos, tempo e comportamento os resultados podem ser negativos.

Controle de risco

Não existem certezas sobre os resultados dos investimentos. Só temos probabilidades. Quando você vai contra a probabilidade, você eleva o seu risco. Você precisa iniciar um investimento sabendo o que vai fazer se as expectativas não se confirmarem ou se tudo der errado. A perda precisa ser controlada, limitada e prevista como uma possibilidade, assim como o ganho esperado.

Uma empresa que entra em recuperação judicial tem maior probabilidade de falência e de proporcionar retornos negativos para seus investidores. Quando você compra ações de uma empresa falida por achar que R$ 1 por ação está barato, você aumenta muito seus riscos com base em uma decisão que poderia ser evitada.

Quando você compra ações seguindo recomendações dos outros, sem entender o que motiva o outro a gastar o tempo dele dando essa recomendação, sem entender os fundamentos da recomendação, você está tomando uma decisão que aumentará seus riscos e a probabilidade de perdas.

Quando você faz um investimento e depois esquece esse investimento acreditando que isso é investir com foco no longo prazo, você está elevando seu risco dramaticamente.

Quando você não limita suas perdas, definindo um preço de saída, caso os preços dos ativos despenquem por algum motivo fora do seu controle, você está tomando uma decisão que elevará seus riscos de perdas.

Quando você investe tudo que tem em renda variável e fica sem reservas para as emergências, está correndo enorme risco, pois no caso de uma emergência terá que se desfazer do seu investimento aceitando qualquer preço por ele.

Quando você forma um “grupinho de amigos” que compartilham recomendações de investimentos ou quando entra em algum grupo, rede social ou “zona de influência” de alguém que trabalha como “influenciador” (especialmente os influenciadores patrocinados por bancos e corretoras), você certamente eleva muito o seu risco por começar a copiar o comportamento do grupo ou do influenciador com menos cuidado do que teria se estivesse tomando decisões sozinho(a).

Quando você começa a tomar decisões de investimento com base em notícias, fofocas, boatos e reportagens de jornalistas que nada entendem de investimentos, mas que sabem muito bem produzir conteúdo sensacionalista para atrair audiência para seus anúncios, você abre as portas para um enorme risco.

Quando você não estuda, não se prepara, não se qualifica antes de fazer investimentos de maior risco, você está potencializando o risco.

Poderia listar dezenas de escolhas que você tem controle e que definem seus riscos, potencializando as probabilidades de perdas e de retornos negativos.

Riscos que não são monitorados e controlados podem produzir grandes prejuízos. A análise fundamentalista ajuda a reduzir riscos ao permitir a seleção de ações de empresas que apresentam bons resultados. Já a análise técnica ajuda a reduzir seus riscos quando ela sinaliza bons pontos de entrada nas ações que você já tinha selecionado como sendo as melhores.

Controle de custo

Todos os investimentos possuem custos diretos ou indiretos. Você escolhe os bancos, corretoras e gestoras de fundos que geram os maiores ou menores custos para seus investimentos.

Muitos ainda investem através de grandes bancos que cobram taxas elevadas por serviços que podemos obter através de corretoras e bancos digitais. Custos maiores reduzem sua rentabilidade.

Tempo também é um custo, mas considere que o tempo gasto para tomar suas decisões de investimentos será cada vez menor se antes você gastar tempo aprendendo a investir.

Muitos alegam que não possuem tempo para aprender a investir e por isso buscam recomendações ou soluções mais caras de investimento (taxas maiores) para evitar gastar tempo com isso. Imagine uma pessoa que não sabe ler. Ela tenta aprender a ler e percebe que está gastando um tempo enorme para ler uma única página de texto. Ela resolve pagar alguém que possa ler por ela. Ela resolve passar a vida inteira pagando para alguém ler por ela. Com certeza isso limitaria o acesso ao conhecimento e produziria muitos prejuízos. Que bom que somos praticamente obrigados a aprender a ler quando somos crianças, pois se essa decisão fosse deixada para a fase adulta, poucos saberiam ler.

O mesmo ocorre com todos os conhecimentos relacionados com o mundo dos investimentos. Como ninguém obriga a criança a aprender a investir, quando se tornam adultas elas buscas os investimentos mais fáceis, menos rentáveis e que custam mais caro (taxas maiores) evitando a responsabilidade que é aprender a cuidar do próprio dinheiro. A desculpa é a falta de tempo.

Controle do tempo

É você que escolhe o momento mais favorável para entrar ou sair de um determinado investimento. Comprar ativos de renda variável todos os meses, como se você estivesse aplicando dinheiro na poupança, sem observar que existem momentos mais favoráveis e menos favoráveis, vai reduzir a rentabilidade dos seus investimentos. A análise técnica permite identificar janelas de oportunidade para compra das ações que você selecionou através da análise fundamentalista. Nem todos os investimentos são boas escolhas todo tempo.

Controle de comportamento

É você que controla o seu comportamento diante das condições, riscos e oportunidades existentes no mercado. Quando você toma decisões seguindo recomendações de terceiros, sem entender exatamente o que está fazendo, é natural comprar na euforia pagando muito caro e vender no desespero por qualquer preço.

Tome cuidado ao escolher as pessoas que você segue, pois elas influenciam o seu comportamento financeiro. Antigamente eram os 5 amigos mais próximos que influenciavam seu comportamento em todas as áreas da vida (incluindo a área financeira). Hoje temos a internet, temos influenciadores digitais, temos autores de textos, áudios e vídeos que produzem conteúdos que podem influenciar positivamente ou negativamente.

O seu comportamento afeta seus resultados e você precisa aprender a controlar esse comportamento e controlar as pessoas que você permite influenciar seu comportamento.

Busque mais conhecimento para que você possa tomar decisões de forma independente (sem se deixar influenciar por terceiros), busque conhecimento que reduzam seu risco, que permitam identificar o tempo ideal para entrar e sair dos investimentos, busque conhecimento para reduzir seus custos e para melhorar o seu comportamento como investidor ou investidora.

Assuma o controle de tudo que pode ser controlado com relação aos seus investimentos, pois se você não fizer isso, alguém fará por você. A boa rentabilidade dos seus investimentos será uma consequência de tudo isso.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário