Se você confia o seu futuro ao INSS, precisa saber que o sistema é uma verdadeira bomba relógio que explodirá no futuro e poderá arruinar sua vida financeira, justamente na fase da sua vida onde a estabilidade é a coisa mais importante. O INSS é um sistema insustentável na forma que se encontra hoje. Mudanças drásticas deverão ser feitas no sistema para que ele não quebre nas próximas décadas ou para que ele não leve o estado à falência.

O atual Regime Geral da Previdência é insustentável. “É uma bomba relógio”, afirmou o ministro Augusto Nardes do TCU, sobre a falta de recursos para continuar pagando as aposentadorias no futuro. (fonte)

Se você ainda não se aposentou, precisa iniciar um plano de formação de patrimônio para poder viver sua velhice com dignidade, sem depender dos seus filhos, sem depender dos amigos e do assistencialismo do estado. Se você já está aposentado, deveria pensar na possibilidade de voltar a exercer alguma atividade profissional enquanto ainda tem saúde para isto. Não é de hoje que os educadores financeiros, economistas e especialistas alertam as pessoas para este problema.

Modelo de Pirâmide:

O modelo de previdência utilizado no Brasil se parece muito com um “esquema de pirâmide”. Isto que o torna insustentável no longo prazo. Este esquema também é conhecido como “Esquema de Ponzi“, mas os especialistas gostam de dizer que nossa previdência usa o sistema de repartição. Funciona assim:

Um grande número de pessoas está trabalhando e contribuindo com o INSS que utiliza este dinheiro para pagar os benefícios de um número menor de pessoas que estão aposentadas. Enquanto o número de pessoas contribuindo for maior do que o número de pessoas aposentadas, o sistema funcionará bem. O sistema entrará em colapso quando o número de aposentados for maior do que o número de pessoas trabalhando e contribuindo com o INSS. Este dia está chegando.

Segundo o BID, até 2050 a população com mais de 65 anos no país se multiplicará por quatro, passando de 13 a 51 milhões e, destes, 40% não terão uma aposentadoria e dependerão do estado ou de suas famílias. Para cada aposentado, existem 10 trabalhadores potenciais. Em 2050, a proporção diminuirá para um aposentado para cada três trabalhadores potenciais. (fonte)

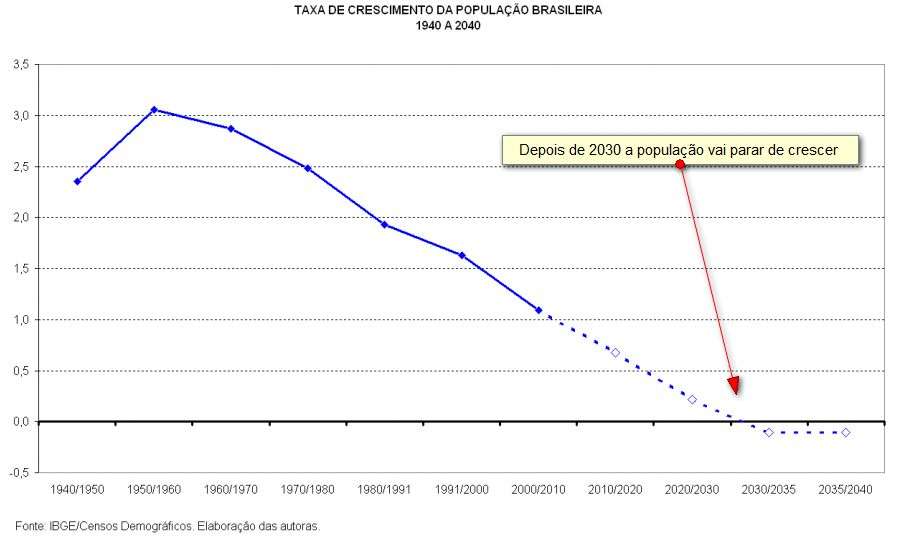

Segundo o IBGE e o IPEA a população brasileira deverá parar de crescer por volta de 2030. Os motivos apontados é a combinação da queda da mortalidade com a redução da fecundidade. Os brasileiros estão vivendo mais e ao mesmo tempo estão tendo menos filhos. A população deve parar de crescer em 2030 quando atingir 206,8 milhões de habitantes. Mais da metade da população terá mais de 45 anos.

Agora observe claramente a pirâmide que tínhamos no ano 2000 (azul e vermelho escuro) e a pirâmide invertida que teremos em 2040 (azul e vermelho claro) que deixei destacado com riscos verdes. Fontes: Estudo do IPEA (aqui) e os gráficos (aqui), outra (fonte)

O azul e vermelho escuro mostra a quantidade de homens e mulheres com determinada faixa de idade no ano 2000. É possível ver que em 2000 tínhamos uma maior quantidade de jovens (base da pirâmide mais larga) e uma menor quantidade de idosos (topo da pirâmide estreito).

Sobre a mesma imagem existe um gráfico com cores apagadas do azul e do vermelho que representa a quantidade estimada de homens e mulheres em 2040. Para destacar, fiz o desenho de uma pirâmide verde sobre o gráfico. Observe que em 2040 teremos uma pirâmide invertida onde a base será bem estreita devido ao menor número de jovens e um topo largo devido ao grande número de idosos.

Se as regras do INSS não forem modificadas com urgência será impossível manter o pagamento das atuais aposentadorias e das futuras aposentadorias com um número cada vez maior de aposentados diante de um número cada vez menor de jovens contribuindo com a previdência. (estudo)

A mesma lógica pode ser aplicada aos fundos de pensão. Muitos fundos já estão enfrentando problemas (como já mostrei neste artigo) devido a má gestão. Imagine os problemas que irão enfrentar no futuro quando a quantidade de aposentados for maior do que a quantidade de contribuintes no fundo.

Previdência Social

A previdência nada mais é do que um tipo de seguro obrigatório (por lei) para cobrir riscos de incapacidade, idade avançada, tempo de contribuição, encargos de família, morte e reclusão. O seguro é administrado com toda a ineficiência que só o governo pode nos oferecer.

Todos os trabalhadores economicamente ativos são forçados a contribuir com o INSS. Quando digo forçados, é por serem forçados mesmo, inclusive não pagar o INSS é crime previsto no Código Penal no art. 337-A (sonegação de contribuição previdenciária), com pena de dois a cinco anos, além de multa e do pagamento da quantia principal devida.

Não podemos dizer que contribuímos com o INSS, pois contribuição é sempre voluntária. Na verdade a contribuição seria uma imposição do estado, ou seja, mais um imposto que precisamos pagar sem reclamar.

Os benefícios oferecidos pela previdência pública são:

- Auxílio-doença;

- Auxílio-acidente;

- Aposentadoria por invalidez;

- Aposentadoria por idade;

- Aposentadoria por tempo de contribuição;

- Aposentadoria especial;

- Salário-maternidade;

- Salário-família;

- Pensão por morte;

- Auxílio-reclusão (para a família de quem está preso).

Existem dois regimes:

- O regime geral para os trabalhadores do setor privado; e

- Regime próprio para os trabalhadores do setor público.

Quem paga para o sistema funcionar:

- Trabalhadores (contribuição sobre o salário, que vai de 7,65% a 20%, dependendo do tipo de segurado);

- Pelas empresas empregadoras (através de uma série de tributos, como COFINS, CSLL, SAT, entre outros),

- Por parte da receita proveniente de loterias (loteria é uma grande máquina para tirar dinheiro da população);

- Pelo Governo, através do dinheiro que toda a população paga em impostos.

Problema no Setor Privado

No setor privado, trabalhadores e empresas contribuem com o sistema. Os profissionais autônomos pagam por conta própria. Donos de pequenos negócios também precisam contribuir sobre o pró-labore.

O dinheiro que sai do seu bolso para o INSS hoje não está sendo guardado e remunerado para garantir a sua aposentadoria no futuro (sistema de capitalização). O seu dinheiro está sendo usado para pagar aos benefícios recebidos por quem já está aposentado (sistema de repartição) e para manter toda a máquina ineficiente e repleta de fraudes bilionárias que é o INSS (fonte).

Uma parte do que você contribui também é usado para pagar a aposentadoria de pessoas que não contribuíram com o INSS durante a vida, é o caso de muitas aposentadorias rurais. A assistência social é importante para um país pobre como o nosso, mas deveria ser feita com recursos do Tesouro Nacional (caixa do governo) através de um órgão apropriado para a assistência e não através das contribuições dos segurados do INSS.

No futuro, não teremos contribuintes suficientes para pagar os benefícios do enorme número de aposentados do setor privado. Para isto seria necessário que o número de trabalhadores contribuintes continuasse crescendo entre uma geração e outra para evitar a quebra do sistema.

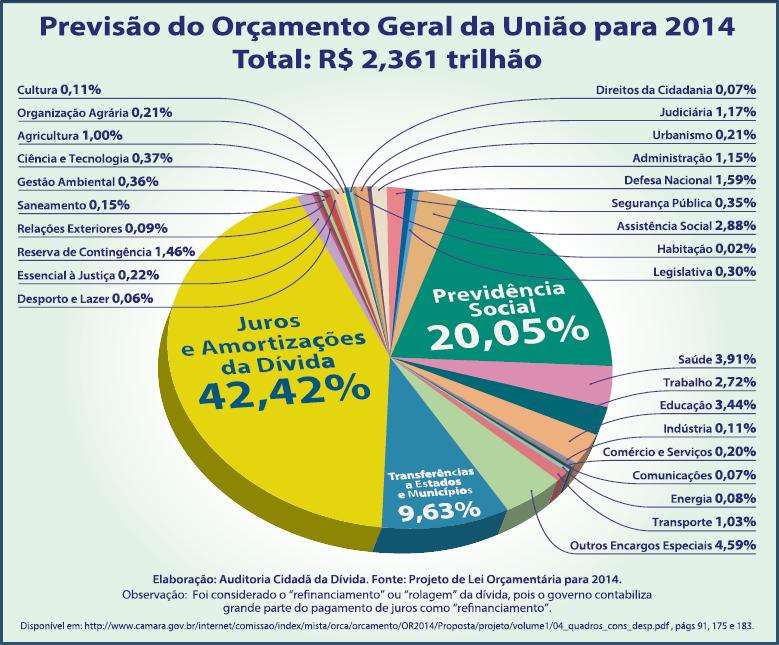

Em 2014 o rombo nas contas do INSS foi de R$ 56,698 bilhões, ou seja, faltou 56 bilhões para que despesas e receitas fossem iguais (fonte). O governo pode desviar parte das receitas do INSS para gastar em outras áreas por meio da Desvinculação das Receitas da União aprovada pelo Congresso em 2000. O governo pode retirar 20% dos recursos arrecadados de contribuições sociais e transferir para as áreas que lhe interessam (fonte). Nos últimos anos, vários setores da economia foram beneficiados com renúncias previdenciárias fazendo o INSS perder bilhões em arrecadação (fonte) e (fonte). Como dinheiro não nasce em árvore, quando o governo deixa de cobrar das empresas passa a cobrar do resto da população através de aumento nos impostos (fonte).

Previdência do Setor Público:

O setor público sempre teve privilégios no Brasil em relação ao setor privado (coisa que deveria acabar). Um desses privilégios era a aposentadoria integral e paridade com o servidor ativo, até que a EC 41/2003. Para evitar grandes perdas, atualmente, muitos servidores públicos também contribuem com fundos de pensão. Muitos destes fundos já apresentam resultados ruins por má administração e interferência política. Já existem 43 grandes fundos com sérios problemas (fonte).

Estima-se que a quantia gasta pelo INSS para pagar os aposentados da iniciativa privada é a mesma gasta pelo governo para os aposentados servidores públicos, só que o primeiro corresponde a 22 milhões de pessoas, e o segundo a 2 milhões de pessoas, ou seja, os servidores públicos aposentados correspondem a 10% dos beneficiários do INSS, mas consomem a mesma coisa, o que significa que, na média, um servidor público aposentado ganha dez vezes mais que um trabalhador da iniciativa privada. Quem paga esta conta é toda a população brasileira através dos impostos. Como os impostos são insuficientes, o governo pega dinheiro emprestado através da oferta de títulos públicos. Por este motivo, mais da metade do que o governo federal gasta é com pagamento de juros e previdência social. Compare com os gastos em educação que é o investimento mais importante para melhorar a vida das pessoas e tornar um país de pessoas pobres em um país de pessoas ricas.

Críticas ao Sistema:

Muitos acreditam que o sistema previdenciário redistribui dinheiro dos pobres para os ricos. As pessoas das camadas mais pobres da sociedade tendem, na média, a viver menos que os mais ricos. Os mais ricos vivem mais por terem mais acesso a medicamentos, tratamentos, alimentação, saneamento, planos de saúde, etc.

Proporcionalmente pobres e ricos pagam a mesma coisa, mas como o dinheiro pago não retorna diretamente para o pagador (ele vai para o governo), e só retorna caso o pagador envelheça ou tenha algum tipo de acidente, em média pessoas mais ricas tendem a se beneficiar da previdência por mais tempo que pessoas pobres. Outra injustiça ocorre quando comparamos a previdência do setor privado e público.

Para agravar a situação, o sistema é altamente ineficiente e repleto de fraudes. Sempre existem notícias de escândalos envolvendo crimes no INSS. Basta fazer uma busca no Google Notícias para perceber que quase todos os dias existem fraudes descobertas em diversas cidades do Brasil envolvendo o INSS (veja aqui).

No Brasil existe uma confusão entre assistência social e previdência pública. A assistência social deveria ser feita através de órgãos específicos com o dinheiro dos impostos. Já a previdência deveria ser feita individualizando o dinheiro de cada contribuinte, de tal forma que este dinheiro pudesse ficar vinculado ao seu CPF rendendo juros. No final seria este o dinheiro utilizado para pagar o benefício do dono do dinheiro.

Conclusão:

Eu pessoalmente contribuo com o INSS por ser obrigado por lei. Não tenho muitas esperanças de que conseguirei me aposentar pelo modelo de previdência pública que existe hoje.

Dificilmente algum político vai assumir a responsabilidade por mudar as regras do jogo. Os políticos que votarem a favor de medidas que prejudiquem os futuros aposentados e os atuais estarão declarando o fim das suas carreiras políticas. Jamais serão reeleitos. Qualquer medida que modifique a previdência seria vista com maus olhos por uma sociedade que espera muito do governo, sem perceber o quanto ele nos custa caro e o quanto ele é ineficiente em tudo que faz. No final é sempre a sociedade que paga a conta, e paga caro.

Os sindicatos também não permitirão qualquer mudança no sistema atual que possa prejudicar quem já está aposentado ou quem ainda não se aposentou. O resultado é que o governo irá empurrar os problemas do INSS com a barriga até o dia do colapso.

Nos últimos dez anos, o rombo da Previdência Social já passou dos R$ 500 bilhões. O rombo vai se tornar cada vez maior. Isto vai reduzir ainda mais a capacidade de investimento do governo, que já é baixa. Vai aumentar a dívida pública, que já é alta, e também os juros pagos aos investidores para financiá-la (Taxa Selic). Temos uma bomba relógio para ser desarmada. Só que não será desarmada por falta de vontade política e pela falta de entendimento da população sobre o assunto.

O INSS é mais uma das diversas formas de transferir o seu dinheiro para ser administrado pelos outros, na esperança de que eles irão fazer alguma coisa melhor do que você seria capaz de fazer. É isto que você faz quando contribui com o INSS, é isto que você faz quando transfere seu dinheiro para fundos de pensão e planos de previdência privada.

É de fundamental importância que as pessoas se conscientizem de que elas são responsáveis pelas vidas que terão no futuro. Somente você pode saber o que é melhor para o seu dinheiro, onde ele deve ser investido e como deve ser investido. Infelizmente, segundo o Serasa, 48% dos brasileiros não está fazendo nenhum tipo de investimento neste momento pensando na aposentadoria. O mesmo estudo indica que para 42% dos brasileiros as contribuições para o INSS é o único tipo de investimento feito para a aposentadoria.

Teremos um futuro repleto de velhinhos pobres que terão que trabalhar até o limite das suas possibilidades físicas para conseguirem pagar por medicamentos e tratamentos cada vez mais caros que permitam prolongar a vida. Muitos irão comprometer uma enorme parcela da futura renda pagando planos de saúde, que é outro sistema que pode se tornar economicamente insustentável em um futuro onde teremos mais idosos do que jovens.

A única coisa que você pode fazer diante deste cenário é começar a planejar o seu futuro financeiro. Como?

- Aumentando sua renda enquanto ainda pode fazer isto;

- Poupando mais;

- Aprendendo a obter melhores rendimentos investindo o que poupou;

- Cuidado da sua saúde já que remediar é mais barato que tratar doenças;

- Para os mais velhos: pensar na possibilidade de empreender ou voltar ao mercado de trabalho, de preferência em uma atividade que te ofereça prazer (unindo o útil ao agradável não parecerá um trabalho).

- Para os mais jovens: criar um plano para que você possa atingir a independência financeira o quanto antes. Isto significa acumular patrimônio para que este possa produzir uma renda passiva de tal forma que você dependerá cada vez menos do seu salário e dependerá mais de juros, aluguéis e dividendos.

Faça simulações para atingir sua independência financeira visitando aqui.

Para tudo isso você precisa dedicar mais tempo estudando, educando-se financeiramente, aprendendo a investir melhor, desenvolvendo novos conhecimentos e habilidades para empreender e planejar sua vida financeira. Esqueça a ideia de que o governo é responsável por sua aposentadoria. Você é o verdadeiro responsável.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário