Não importa se a reforma da previdência será ou não aprovada. Nas duas situações a sua vida financeira será impactada nos próximos anos e isso ocorrerá de três formas:

- Impacto na rentabilidade dos seus investimentos de renda fixa e renda variável;

- Impacto na sua renda (por efeito da inflação e impostos);

- Impacto no seu emprego ou no seu negócio.

Esses impactos, que irei descrever no artigo, serão positivos se a reforma for aprovada e serão negativos se não for aprovada. Ainda existe a possibilidade de uma “reforma insuficiente” ser aprovada e isso faria o problema ser empurrado para “debaixo do tapete”, onde cresceria até estourar novamente em algum momento no futuro próximo.

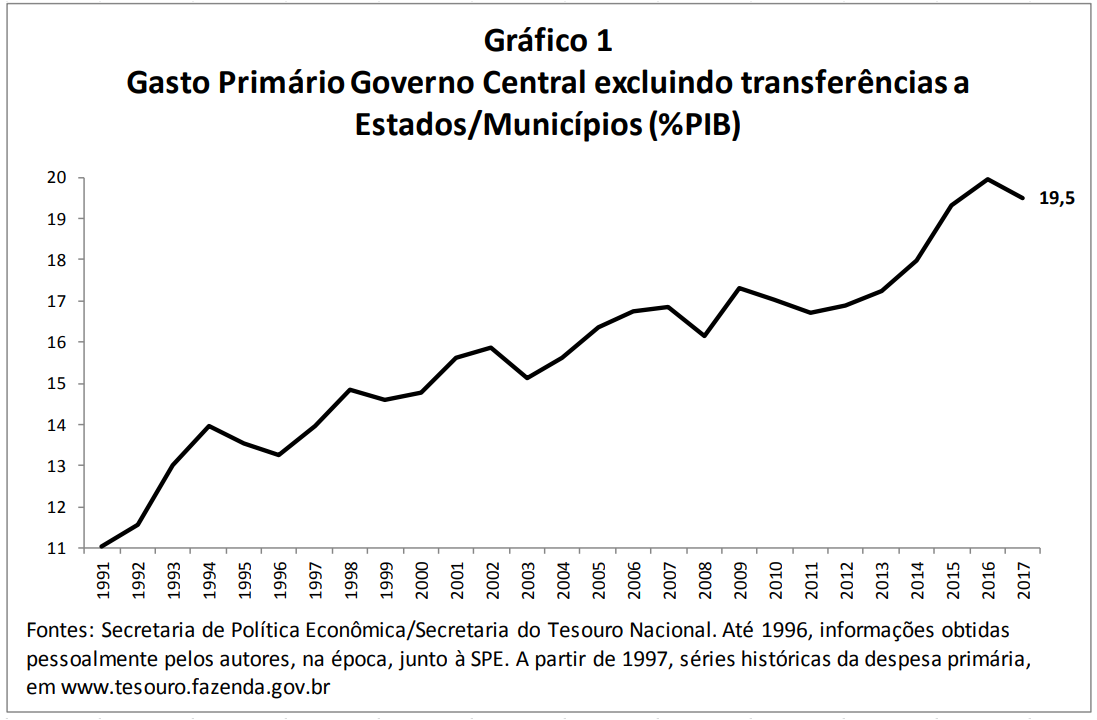

A base do problema pode ser resumida através do gráfico:

O gráfico nos mostra que a situação vem se agravando nas últimas décadas. Em 1991 o gasto do Governo passou 11 % do PIB para atingir a máxima de 20% em 2016, ano em que ocorreu o último impeachment. PIB é a sigla para Produto Interno Bruto, e representa a soma dos valores de todos os bens e serviços finais produzidos pelo país durante o ano.

Veja que nesse período o Governo dobrou o percentual retirado da sociedade (através dos impostos) para oferecer aquilo que a população imagina que ele oferece de graça como saúde, educação, segurança, etc. O gráfico ainda só inclui o gasto primário, ou seja, não mostra o que o Governo paga de juros quando pega dinheiro emprestado da sociedade (através da venda de títulos públicos) para poder gastar mais do que arrecada.

Todos os presidentes que tivemos no passado ajudaram no crescimento dos gastos. Observe que cada presidente que tivemos nesse período entregou o país para seu sucessor com gastos públicos ainda maiores. De pouco mais de 11 % do PIB em 1991, o Governo Collor/Itamar atingiu 14% do PIB até o fim do governo em 1994. No final do governo FHC (2002) os gastos atingiram 15,9% do PIB. No final do governo Lula (2010) o gasto atingiu 17%. No último ano completo do governo de Dilma Rousseff (2015) os gastos atingiram 19,3% do PIB, terminando 2016 (ano do impeachment) em 20% do PIB.

Somente em 2017, com a vigência da regra do teto do gasto público, aprovada no final de 2016, depois do impeachment (Emenda Constitucional n.º 95, de 2016), houve uma pequena queda dos gastos, para 19,5 % do PIB.

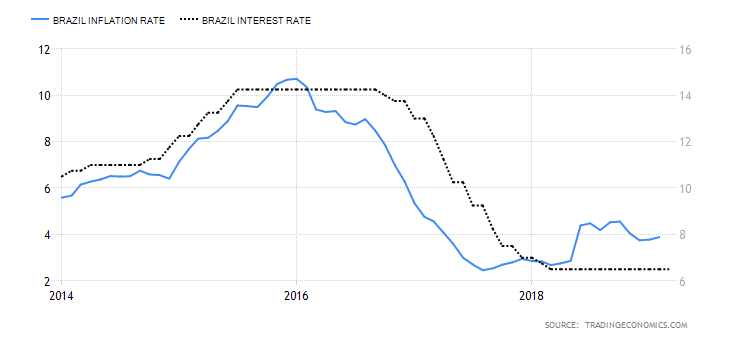

Agora vamos ver o impacto disso na economia. Perceba que bastou a expectativa para a aprovação dessa emenda e de uma possível reforma da previdência para o início de um ciclo de queda da inflação, queda dos juros e alta na bolsa. Observe os gráficos:

O gráfico acima mostra o que aconteceu com a inflação (linha azul) e a taxa básica de juros (taxa Selic), ainda em 2016, somente com o aumento das expectativas de que o Governo, finalmente, faria alguma coisa para controlar os gastos públicos, que cresciam de forma explosiva desde 2011.

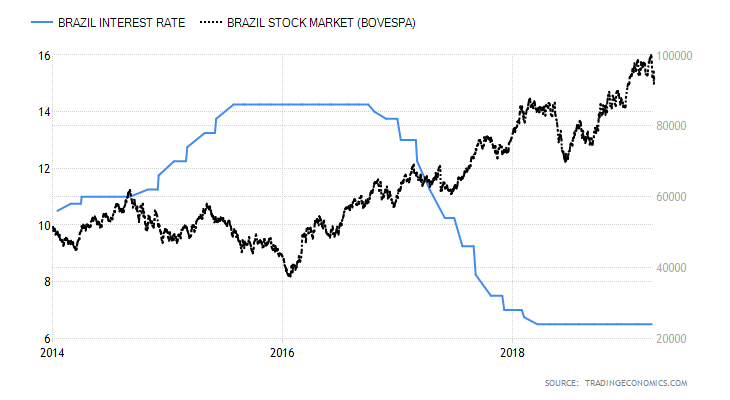

No gráfico acima temos a taxa básica de juros em queda (linha azul) e o forte crescimento do índice Bovespa que mede o desempenho das principais ações negociadas na bolsa. Quem já tinha os conhecimentos necessários para investir na bolsa neste período, obteve bons ganhos com a melhora das expectativas.

Agora volte e observe o gráfico que mostra o crescimento do gasto. É evidente que nas últimas três décadas o Governo ampliou a sua capacidade de desperdiçar dinheiro através de incontáveis pequenas iniciativas de desperdício e ineficiência. O ideal seria desmontar todas essas inúmeras pequenas estruturas de ineficiência e desperdícios de recursos públicos. O problema é que esse processo seria muito demorado e mexeria com inúmeros interesses de gente que se beneficia com toda a ineficiência do sistema. A “festa” durou até o dinheiro acabar. Agora, o Governo precisa correr contra o tempo e fazer alguma coisa rápida para interromper a tendência de crescimento explosivo da dívida pública nas as próximas décadas.

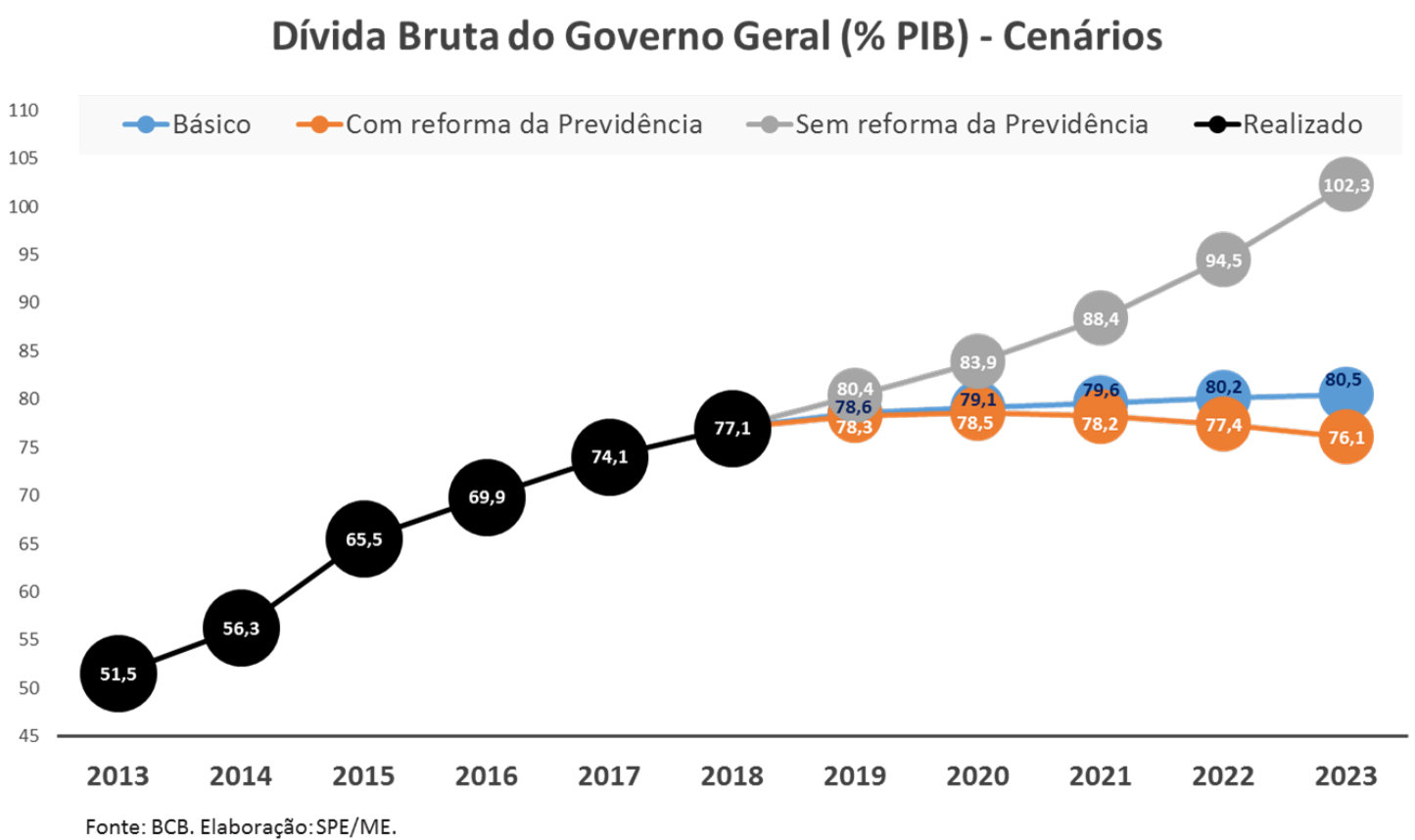

O gráfico abaixo mostra a trajetória da dívida bruta do país caso a reforma não seja aprovada (linha cinza). Quando o Governo gasta mais do que arrecada, precisa pegar dinheiro emprestado da sociedade vendendo novos títulos públicos (aumentando a dívida pública interna). Quem tem educação financeira, guarda um pouco do que ganha e empresta dinheiro para o Governo, comprando títulos públicos para receber juros por isso. Quem não tem educação financeira, paga esses juros através dos impostos sobre o consumo ao gastar tudo que ganha.

O gráfico acima mostra que a dívida do país está próxima de 80% do PIB, ou seja, é equivalente a 80% de todas as riquezas que as empresas e trabalhadores produzem por ano. Sem a aprovação da reforma, a dívida continuará a sua trajetória de alta até atingir mais de 100% do PIB. Isso certamente impactará a economia de forma negativa com alta dos juros, alta dos impostos, desvalorização da nossa moeda (alta do dólar) e uma nova tentativa de aprovar reformas ainda mais duras na previdência nos próximos anos.

Quanto mais o tempo passa, mais os números da economia se degradam. A reforma da previdência surge como uma forma rápida e fácil de economizar mais de R$ 1 trilhão nos próximos anos modificando, em uma única “canetada”, as regras do jogo da previdência das atuais e futuras gerações. Para os políticos, isso é a forma mais rápida e fácil de resolver o problema sem todo o trabalho necessário para desmontar uma enorme estrutura ineficiente de governo (que demorou muitas gerações para ser montada). Isso daria folego para o Governo continuar mantendo toda a estrutura de desperdício por mais algumas décadas, até uma nova reforma da previdência ou até a sociedade perceber qual é a origem dos problemas.

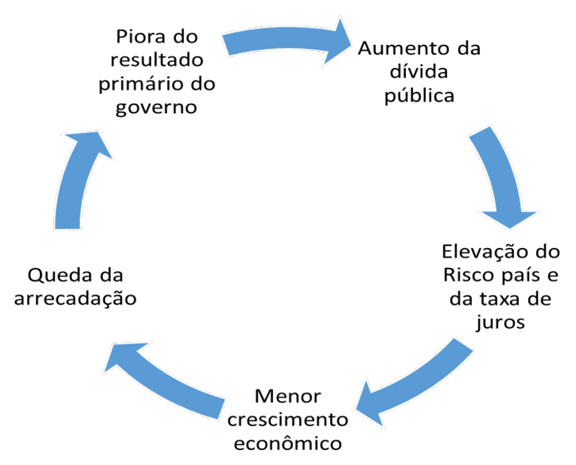

Enquanto isso, as pessoas continuarão exigindo mais gastos do Governo, quando deveriam exigir mais eficiência e inteligência para fazer mais com menos. As pessoas ainda não percebem com total clareza de onde o Governo tira todo o dinheiro que gasta para manter tudo que ele promete oferecer gratuitamente. As vezes os números da economia não são suficientes para entender. Desenhando fica mais ou menos assim:

O Governo nunca dá nada para você. Ele só devolve uma pequena parte de tudo que ele tira da sociedade (pelo uso da força) através da cobrança de impostos, taxas, contribuições, etc. Quanto mais você pede, mais motivos o Governo tem para tirar mais de você.

Consequências nos investimentos

Agora que você já entendeu as origens do problema, vamos observar o que pode acontecer com a sua vida financeira se a reforma da previdência não for aprovada nos próximos meses ou anos. Os dados são da Secretaria de Política Econômica.

Se a reforma não for aprovada, no primeiro momento teremos um forte impacto negativo nos juros futuros (aumentando das taxas pagas pelos títulos públicos prefixados e indexados pela inflação), queda no índice Bovespa e alta do dólar. Depois, gradualmente, teremos uma retomada na piora das contas públicas. A dívida crescerá ano após ano. O desinteresse por títulos públicos que pagam taxas pequenas iria crescer. O Governo seria forçado a elevar os juros para manter os investidores interessados em títulos públicos de um país cada vez mais endividado. Teríamos o início de um ciclo de degradação da economia como mostra a figura. Veja que um problema alimenta o outro.

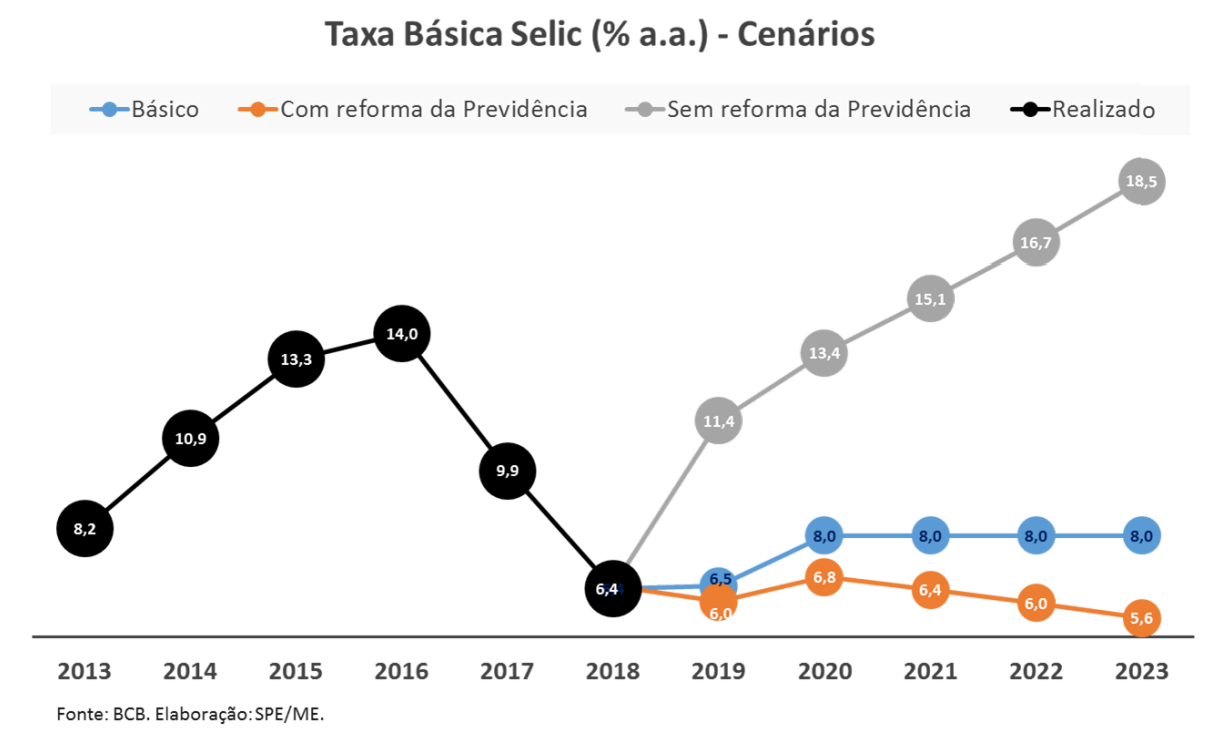

Agora veja na figura abaixo o que acontecerá com a taxa Selic, que é a taxa básica de juros que influencia a rentabilidade de todos os investimentos de renda fixa (títulos públicos, CDB, LCI, LCA, etc.), com a reforma da previdência aprovada (linha laranja) e sem reforma da previdência (linha cinza). A linha preta mostra os dados que já temos até 2018.

O gráfico acima mostra que sem a reforma da previdência a taxa Selic poderá atingir 18,5% ao ano nos próximos anos. Isso representa uma rentabilidade de 1,42% ao mês em investimentos conservadores e de baixo risco como o título público Tesouro Selic. Essa taxa seria suficiente para dobrar o seu patrimônio em aproximadamente 4 anos investindo em títulos públicos de baixo risco. Certamente os títulos prefixados e indexados pela inflação pagariam juros ainda maiores. A renda fixa voltaria a ser atrativa, mas devemos considerar também a alta da inflação que degrada a rentabilidade.

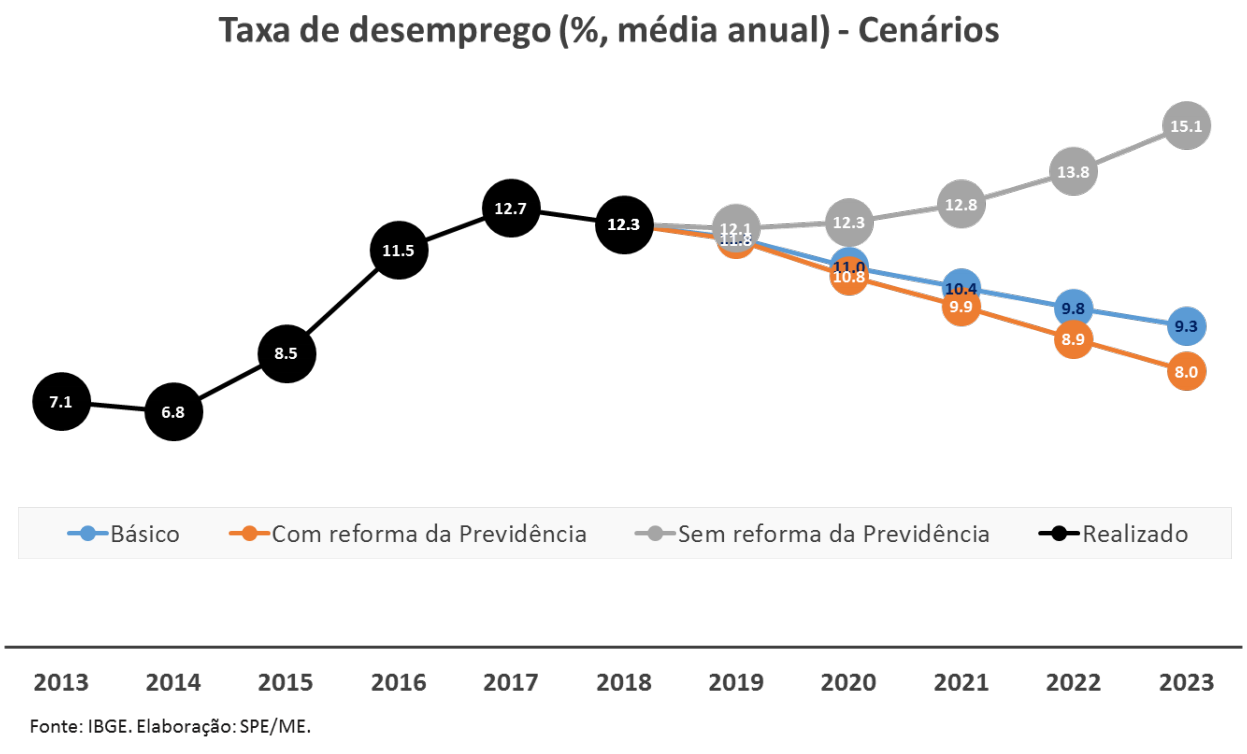

Juros elevados prejudicam seriamente o preço das ações das empresas por prejudicarem seus resultados. Com menos pessoas comprando (devido ao crédito caro), as empresas vendem menos e investem menos na construção e ampliação de fábricas, lojas e escritórios. O mercado imobiliário também é duramente atingido com a alta dos juros e isso inclui problemas para os Fundos Imobiliários. Todos os setores da economia acabam demitindo mais e contratando menos quando o consumo é desestimulado pelos juros altos. O desemprego desestimula ainda mais o consumo, aumentando a inadimplência e alimentando a alta dos juros cobrados pelos bancos por empréstimos e financiamentos.

Na figura acima temos como será a trajetória da taxa de desemprego nos próximos anos se a reforma não for aprovada (linha cinza).

Na figura acima temos a projeção do crescimento da economia, através do PIB, no caso da não aprovação da reforma (linha cinza). Observe que a economia entrará em recessão (PIB cada vez menor). Com a atividade econômica cada vez menor, o Governo arrecadará cada vez menos, agravando ainda mais o problema fiscal.

Agora vamos imaginar uma situação apocalíptica. No caso extremo, quando o Governo não consegue arrecadar o que precisa para se manter funcionando e não consegue vender títulos públicos na quantidade e nas taxas que precisa, ele tende a adotar medidas equivalentes a “imprimir dinheiro”. A consequência disso será uma forte alta da inflação.

Isso já aconteceu no Brasil e continua acontecendo em todos os países onde os governos ignoram a importância de gastar somente aquilo que se arrecada. O Brasil já viveu um difícil período onde o Governo gastava sem qualquer limite ou responsabilidade fiscal. Quem viveu antes do Plano Real ainda lembra o que foi a hiperinflação. Os mais jovens não sabem o que é isso, mas posso garantir que não existe nada pior para a vida financeira das pessoas e das empresas do que uma inflação elevada e descontrolada.

Normalmente esse é o grande motivo para a fuga de empresários e investidores de um país para o outro. Muitos países ricos estão com portas abertas para receber empresários e investidores imigrantes que queiram investir. Muitos oferecem vistos e diversas facilidades.

No vídeo acima temos um “TOP 10” de países com a maior inflação anual entre 1997 e 2018. Atualmente temos países vizinhos como a Argentina e a Venezuela que estão entre as maiores inflações do planeta.

As populações de boa parte dos países que aparecem no vídeo, foram vítimas da ilusão de que os governos podem gastar infinitamente, sem retirar esses recursos do bolso da própria população.

Enquanto a ignorância financeira predominar nesses países, o sofrimento continuará se perpetuando pelas consequências de escolhas políticas movidas por essa ignorância.

Aprender como o mundo do dinheiro funciona, como a economia e os investimentos funcionam é que enriquece as pessoas. Um povo financeiramente educado não acredita nas bobagens que os políticos, a imprensa e até as empresas propagam sobre o dinheiro. Os políticos só aprontam com as pessoas quando a ignorância delas permite.

Em qualquer cenário, com ou sem reforma da previdência, teremos investimentos que serão beneficiados e investimentos que serão prejudicados.

Com a reforma ou qualquer ação que resulte em um Governo responsável com as contas públicas, teremos juros na renda fixa em queda e rentabilidades na renda variável em alta (ações). Sem a reforma ou diante de qualquer decisão do Governo que demonstre irresponsabilidade com as contas públicas, teremos juros na renda fixa em alta e bolsa de valores em baixa ou estagnada. Para o investidor preparado, tanto faz, pois em qualquer cenário será possível obter bons resultados nos investimentos. O Brasil não é um país para amadores. Precisamos estudar e nos preparar para saber o que fazer com nossos investimentos em qualquer situação.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário