Neste artigo vamos ver se realmente vale a pena comprar um carro financiado com base nas ofertas que montadoras como Volkswagen, Fiat, Chevrolet, Ford, Nissan, Citroen, Peugeot e outras oferecem.

Carro zero km por R$ 10,00 ao dia?

Uma vez assisti o comercial de uma montadora que anunciava seu carro popular zero km por apenas R$ 10,00 por dia. É isto mesmo que você leu. A campanha que aparecia na televisão mostra que nunca foi tão fácil comprar um carro zero, bastaria ter R$ 10,00 por dia.

O comercial da TV mostrava um pai presenteando o seu filho com uma nota de R$ 10,00 para que visitasse uma concessionária e levasse um carro zero para casa. Com certeza este tipo de abordagem fez muita gente visitar as concessionárias para entender como a “mágica” vendida na publicidade funcionava.

Com o cliente dentro da concessionária, o vendedor terá tempo para apresentar as “vantagens” de antecipar sonhos através das “mágicas” que o financiamento proporciona. O financiamento de veículos é a “mágica” que permite ao empresário vender carros novos até para as pessoas que não possuem dinheiro, mas que estão dispostas a trabalhar muitos anos para pagar juros e taxas pela antecipação dos seus desejos de consumo.

A propaganda mostrava que não ter R$ 10,00 por dia era o único obstáculo que existia entre você e o seu carro novo. Quem é que não seria capaz de ter apenas R$ 10,00 por dia? Para quem vende carros é uma estratégia genial de marketing. Mas para você que vai comprar o carro é importante descobrir o “segredo obscuro da mágica”.

Como funciona a mágica?

Não fixe a sua atenção nos valores da oferta acima, pois provavelmente quando você ler o artigo os valores serão outros. Coloque sua atenção no raciocínio e o aplique em qualquer promoção que você encontrará no futuro. Os valores serão outro, mas a mágica é sempre a mesma.

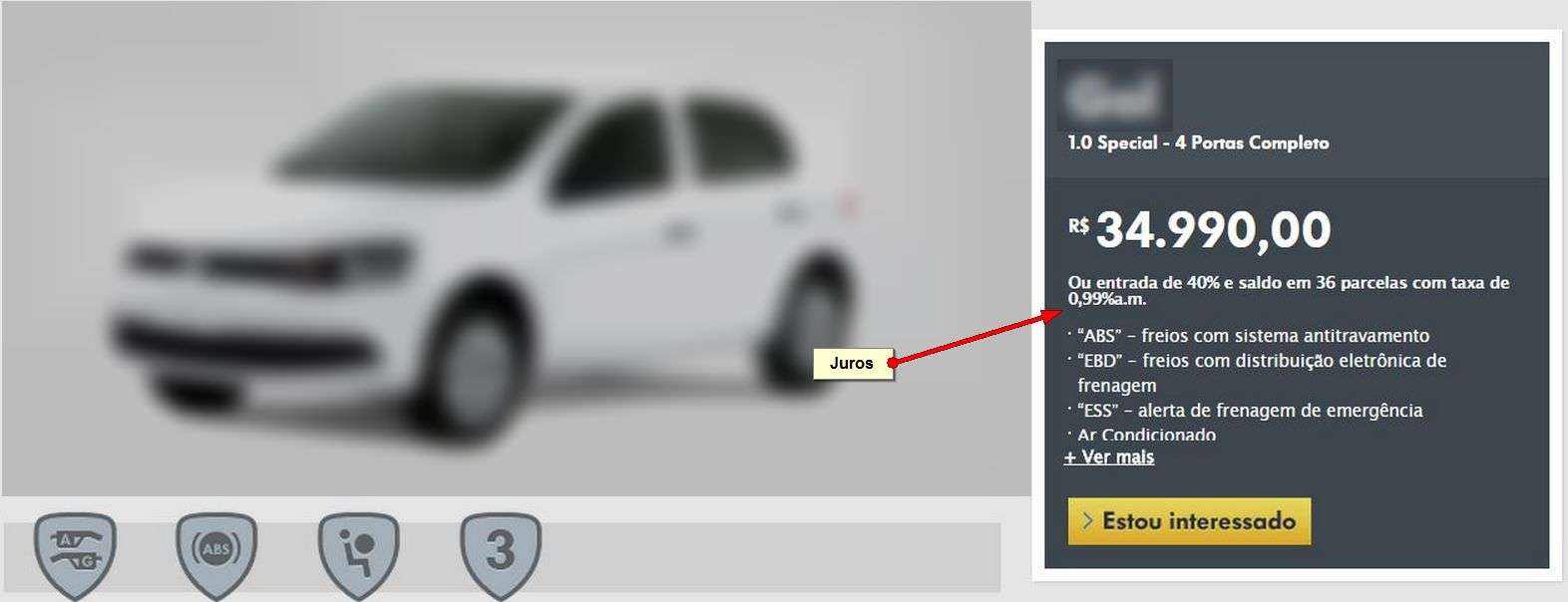

O veículo anunciado na promoção custa R$ 27.680,00 à vista. A publicidade apelava para as parcelas de R$ 299,00 que eram muito acessíveis até para os jovens sem renda e para as famílias mais pobres. Bastaria dividir esse valor por 30 dias e descobrir que o sonho custaria apenas R$ 10,00 por dia. Se a divisão fosse por hora seria menos de R$ 0,42. A pessoa só acordaria do sonho dentro da concessionária quando descobrisse que para entrar no financiamento é necessário pagar uma entrada grande.

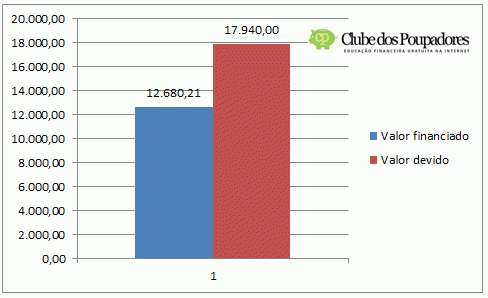

Parcelas tão pequenas só são possíveis porque existia uma entrada à vista de 54% do valor do carro (R$ 14.999,79). Os outros 46% que equivaleriam a R$ 12.680,21 seriam pagos através de 60 parcelas de R$ 299,00. Se você multiplicar 60 x 299 encontrará R$ 17.940,00. Esta diferença de R$ 5.259,79 são os juros cobrados pelo empréstimo dos R$ 12.680,21.

Você deve considerar que R$ 5.259,79 é o custo dos impacientes. É quanto você paga a mais pelo carro por não ter feito um planejamento financeiro antecipado para compra-lo à vista. Se você tivesse se organizado alguns anos antes poderia negociar um desconto por estar pagando à vista, ainda ganharia juros sobre juros durante o processo de poupar e investir e não seria obrigado a pagar R$ 5.259,79 a mais pelo mesmo carro. Você poderia usar esse dinheiro para investir ou para comprar outra coisa importante.

Faça suas próprias simulações de financiamento utilizando o sistema de amortização Price, que é o mais utilizado pelos bancos que financiam automóveis. Veja como funciona a Tabela Price. Faça simulações de quanto você poderia poupar se guardasse o seu dinheiro na poupança (simule aqui) ou em investimentos de maior rentabilidade como eu ensino nesse livro aqui.

“Custo da impaciência” => São juros e taxas que você paga quando não tem dinheiro para comprar à vista e resolve fazer uma dívida. Também pode ser chamado de “Taxa por Falta de Planejamento” que você paga ao fazer compras não planejadas. Em alguns casos esse custo também é conhecido como “Taxa por Falta de uma Reserva de Emergência” ou “Custo pela Falta de Educação Financeira”.

Veja que o mesmo carro que custava R$ 27.680,00 à vista custará R$ 32.939,79 se for pago através das 60 parcelas de R$ 299,00 + entrada. A taxa de juros anunciada na publicidade era 0,99% ao mês ou 12,55% ao ano. O problema é que além dos juros existem outros custos que tornam o financiamento ainda mais caro.

Taxas adicionais

Quem financia qualquer coisa, além de pagar juros também precisa pagar taxas. Por isto não podemos considerar só a taxa de juros que aparece destacada nos anúncios. Você precisa procurar o Custo Efetivo Total (C.E.T.) que é a taxa que embute todos os custos do financiamento. O problema é que a publicidade exibe esta taxa usando letras muito pequenas. Esta falta de vontade de mostrar o C.E.T. ocorre porque ele é sempre mais alto. No nosso exemplo, a taxa era de 15,35%. Por isso, não se pode acreditar que o seu custo com o financiamento será apenas 0,99% ao mês, exibido com letras enormes na propaganda. Use nosso conversor de taxa de juros anual para mensal e veja que 15,35% ao ano equivalem a 1,19% ao mês.

Taxa de Abertura de Crédito (TAC): Todo financiamento possui diversos custos adicionais além da cobrança de juros sobre o dinheiro emprestado. Um desses custos é a taxa de abertura de crédito. Com muita criatividade, os bancos adotam nomes diferentes para a mesma taxa. A legalidade da TAC (taxa de abertura de crédito) é questionada por muitos, mas mesmo assim continua sendo cobrada de forma direta ou indireta. Ela custeia a investigação feita pelo banco para verificar se é ou não arriscado emprestar dinheiro para você. Esta taxa não possui um valor fixo, depende de cada instituição financeira. Por isto você deve pesquisar. Existem bancos que cobram de R$ 500,00 até R$ 1.500,00 ou mais. Vale lembrar que muitos bancos oferecem um prêmio em dinheiro para as concessionárias e funcionários que conseguem captar novos clientes para o produto do banco que é o financiamento. É claro que indiretamente quem paga por esse custo de captação é você.

Armadilha: Muitas vezes o banco anuncia uma taxa de juros competitiva, mas cobra uma taxa de abertura de crédito muito elevada. Você precisa ficar atento quanto a isso. No site do Banco Central existe uma pesquisa de taxas de juros para financiamento de veículos nos principais bancos. Estas taxas são apenas os juros e não refletem as outras tarifas. Veja aqui.

Nome sujo: Se você possui alguma restrição em serviços de proteção ao crédito como o SERASA e o SPC é importante resolver estas pendências antes de buscar qualquer tipo de financiamento. Certamente o seu crédito será negado se você estiver com nome sujo. Até quem já esteve com nome sujo e agora está com nome limpo pode ter o crédito recusado já que os bancos verificam o passado do cliente.

Existem casos onde o banco abre mão da cobrança desta taxa para liberação do crédito. Isto pode acontecer se você se recusar a pagar a taxa de abertura de crédito. Mas nem todo banco aceita isto. Quem aceita normalmente solicita para o cliente a entrega de vários documentos como:

- Comprovante de renda ou de patrimônio. Também pode ser cópia da declaração anual de imposto de renda ou da certidão ‘pro labore’.

- Pesquisa atualizada em serviço de proteção como o SERASA Experian;

- Certidões de cartórios de protesto;

- Certidão de regularidade do CPF do consumidor expedida no site da Receita Federal;

Imposto sobre Operações Financeiras: Quem financia qualquer coisa também paga este imposto conhecido como IOF. Para o financiamento de veículos a alíquota é de 3% ao ano para pessoa física, além de uma taxa de 0,38% de IOF logo na abertura do financiamento (fonte). Uma taxa de 3% cobrada de uma dívida de R$ 30 mil representa um custo de R$ 900,00 só com o imposto.

Comprar o carro sem financiamento

Agora vamos fazer uma simulação. Vou descrever a simulação que fiz com detalhes para motivar você a simular com base na sua realidade. Como vimos, para comprar o carro da promoção é necessário assumir uma dívida de R$ 17.940,00 por 60 meses. No final de 5 anos você pagará R$ 32.939,79 (entrada + parcelas) e terá um carro velho de 5 anos de uso que valerá pouco mais de R$ 16.000,00 se for revendido em ótimo estado de conservação.

Vamos imaginar que você optou por não comprar o carro financiado porque percebeu que é melhor ganhar juros do que pagar juros. Vamos supor que você já possui R$ 14.999,79, que é o valor da entrada, para financiamento do carro. Com este valor você dará entrada em um investimento financeiro. Você ainda fará uma aplicação mensal de R$ 299,00 como se estivesse pagando as prestações. Veja o resultado após as 60 parcelas aplicadas em algum investimento com rentabilidade de apenas 0,5% ao mês. Obs: existem investimentos que oferecem juros maiores, como eu mostro neste meu novo livro.

- Investimento inicial: R$ 14.999,79

- Investimento mensal: R$ 299,00

- Prazo: 60 meses

- Taxa de juros: 0,5% ao mês

Resultado do investimento depois de 5 anos:

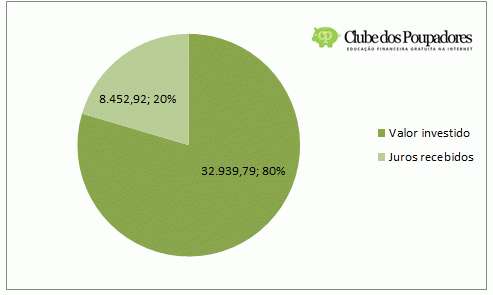

- Total investido: R$ 32.939,79

- Total ganho em juros: R$ 8.452,92

- Total na conta: R$ 41.093,71

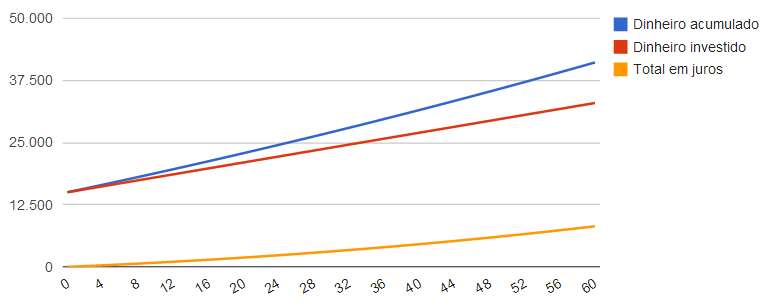

O gráfico mostra que o investimento começou com a aplicação no valor da entrada do automóvel (R$ 14.999,79). A linha vermelha representa o aumento do volume de dinheiro investido através das 60 aplicações mensais de R$ 299,00. A linha laranja mostra os ganhos proporcionados pelos juros compostos de 0,5% ao mês que vão gerar uma renda extra de R$ 8.452,92 no final dos 5 anos. Concluímos que investindo R$ 32.939,79 do seu bolso (suor do seu trabalho) você terá R$ 41.093,71 na sua aplicação por ter “ganho” o restante através dos juros sobre juros do investimento (dinheiro trabalhando para você).

Esta quantia adicional permitirá comprar um carro melhor. Os ganhos com os juros permitem que você antecipe a compra, ou seja, você não terá que realmente desembolsar tudo que precisa. Você não vai precisar esperar 5 anos para atingir o valor do carro zero km. Nos primeiros 3 anos de investimento com a taxa de juros de 0,5% você terá quase R$ 30 mil aplicados. Se a rentabilidade do seu investimento for maior que 0,5% ao mês e se você for capaz de investir uma quantia maior, o tempo de espera será menor ainda.

No gráfico acima podemos observar que 20% do valor acumulado no seu investimento durante 5 anos serão de juros que você ganhará. Já vimos que se você financiar o carro, o seu custo será de R$ 5.259,79. Já se você investir o dinheiro da entrada e guardar o valor das parcelas em uma aplicação com 0,5% de rentabilidade além de não precisar pagar os R$ 5.259,79 ainda ganhará R$ 8.452,92 sem fazer nenhum esforço. Se você pode ganhar juros, porque pagar juros e tarifas? Faça suas próprias simulações utilizando valores, taxas e prazos diferentes visitando este simulador aqui. Aprenda mais sobre os diversos investimentos que existem através dos meus livros.

Como fica a inflação no preço dos carros?

Você pode estar se perguntando: Quando vai custar o carro daqui a 5 anos? Será que os preços não vão subir? Será que o meu dinheiro investido será capaz de comprar o carro quando os preços subirem?

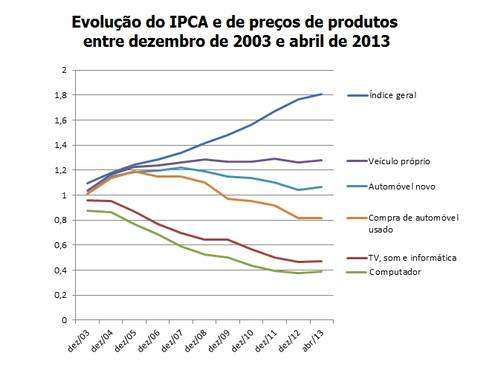

Observe o gráfico abaixo. Com o aumento da concorrência no setor automobilístico brasileiro, aumento da automação e robotização do setor e constante evolução da tecnologia, os preços dos carros não subiram significativamente nos últimos anos. Quem poupou e investiu dinheiro fez um ótimo negócio.

Uma pesquisa mais recente ainda mostrou o mesmo. Considerando a inflação medida pela Fipe (Fundação Instituto de Pesquisas Econômicas), que calcula o IPC (índice de preços ao consumidor), vários carros entre os mais vendidos no Brasil ficaram mais baratos nos últimos dez anos (2006 a 2016), porque tiveram reajuste de preços menores que a inflação (fonte).

No gráfico acima podemos ver o crescimento da linha azul escura que é o Índice Nacional de Preços ao Consumidor Amplo (IPCA). Ele mede a taxa oficial de inflação no Brasil. Nas demais linhas vemos que os preços de vários produtos caíram. O gráfico mostra uma estabilidade no preço dos carros novos e uma queda no preço dos usados. O mesmo vale para aparelhos de tv e computadores. Isto mostra que investir o próprio dinheiro para comprar o carro à vista é a melhor opção. Isso também vale para outros produtos de tecnologia.

Outro indicador que resulta favorável é a razão entre preço do carro e valor do salário mínimo. Os números mostram que o poder relativo de compra do brasileiro cresceu no período, se o produto a ser considerado é o carro.

Observe logo abaixo que em 2006 era necessário gastar 69 salários mínimos para comprar um GOL por R$ 24.080,00. Em 2016 era necessário gastar 40 salários mínimos para comprar o GOL por R$ 34.890,00. Se o GOL tivesse sido corrigido pela inflação média que é calculada pelo IPCA, ele deveria custar R$ 41.417,00. Ainda vale destacar que o motor de entrada do Gol é hoje o EA211, 1.0 de apenas três cilindros, que produz 82 cavalos com etanol. Dez anos atrás, o motor 1.6 (que equipava o topo da gama do compacto) tinha quatro cilindros e produzia apenas 99 cv com etanol. Os carros de hoje possuem airbags frontais e freios com ABS, hoje obrigatórios (fonte).

Dessa forma, não cometa o erro de acreditar que é melhor comprar um carro financiado pensando que o seu preço irá subir acima da inflação ou acima da rentabilidade dos seus investimentos. Essa afirmação não pode ser feita com absoluta certeza. Não temos como prever a inflação futura, mas podemos interferir em quanto poupamos todos os meses e qual será o desempenho dos nossos investimentos.

Agora imagine a situação de alguém que comprou um carro financiado 5 anos atrás:

- Deixou de ganhar juros durante os 5 anos;

- Pagou juros e taxas que tornaram o carro ainda mais caro;

- Não aproveitou o fato dos preços dos carros terem subido menos que a inflação;

- Possui hoje um carro velho que vale menos da metade do preço à vista;

O problema se agrava ainda mais quando esta mesma pessoa resolve trocar de carro novamente fazendo um novo financiando dando o carro velho com entrada. O carro velho será ainda mais depreciado e o ciclo de prejuízos se inicia novamente. A pessoa voltará a transferir renda para o sistema financeiro e com isto terá dificuldade para investir na construção de um patrimônio de valor.

Muitas famílias seguem o péssimo hábito financeiro de trocar de carro todos os anos. Normalmente são as mesmas famílias que não entendem por qual motivo não conseguem poupar e investir dinheiro para realizar sonhos maiores no futuro.

É muito importante que você aprenda a cuidar do seu dinheiro com inteligência. Isso é urgente. Esse mesmo mau hábito de comprar tudo financiado pode se repetir no consumo de outros bens de valor mais elevado. Cuidado para não passar a vida inteira trabalhando para pagar juros, taxas e impostos. Busque mais conhecimento para aproveitar os frutos do seu trabalho para construir uma vida. Você não nasceu para ser um simples pagador de contas, juros, taxas e impostos. Cadastre o seu e-mail e receba artigos como esse semanalmente. Conheça os meus novos livros sobre investimentos visitando aqui.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário