Baixe esta planilha para Excel que simula o pagamento mínimo da sua conta de Cartão de Crédito. O maior problema de quem usa cartão de crédito está no uso do chamado crédito rotativo. Toda fatura possui um valor mínimo que pode ser pago para que você não precise ficar devendo, pagando multa e juros por atraso. É aqui que mora a armadilha.

O valor do pagamento mínimo do seu cartão de crédito é de 15% da dívida total que deveria ser paga na data de vencimento da sua fatura. No passado este percentual era de 10% e isto colaborava para o superendividamento das pessoas.

Com isto, podemos dizer que o crédito rotativo permite que você financie até 85% do saldo devedor das compras realizadas na função crédito do seu cartão. Não existe juros mais elevados do que o cobrado pelos bancos neste tipo de crédito. Por este motivo, a maneira mais fácil e rápida de arruinar sua vida financeira é através dívidas mal administradas no cartões de crédito.

Os brasileiros devem atualmente mais de R$ 25 bilhões em crédito rotativo e estão pagando 475% de juros ao ano. Para efeito de comparação os juros que você recebe quando deixa dinheiro na poupança é de 6,17% + TR ao ano. Os juros cobrados pelos cartões de crédito no Brasil estão entre os maiores do mundo (fonte).

Planilha que simula o pagamento mínimo

O rotativo do cartão de crédito é a modalidade de empréstimo mais utilizada pelos brasileiros, não só pela comodidade, mas também pela falta de informação (prova de que devemos investir na nossa reeducação financeira). Se você está passando por problemas financeiros e precisa de dinheiro para cobrir despesas que estão ultrapassando sua renda, o ideal seria solicitar um empréstimo bancário, já que as taxas são menores.

Além de permitir simular o pagamento da parcela mínima, você também pode simular o impacto na redução da dívida fazendo adiantamentos das parcelas usando os campos de pagamentos extras. Você vai descobrir quanto tempo demora para quitar sua dívida com o banco se continuar pagando apenas a parcela mínima. Você vai perceber que em muitos casos a dívida se tornará impagável se o pagamento do mínimo não for capaz de cobrir os juros.

Como o simulador funciona

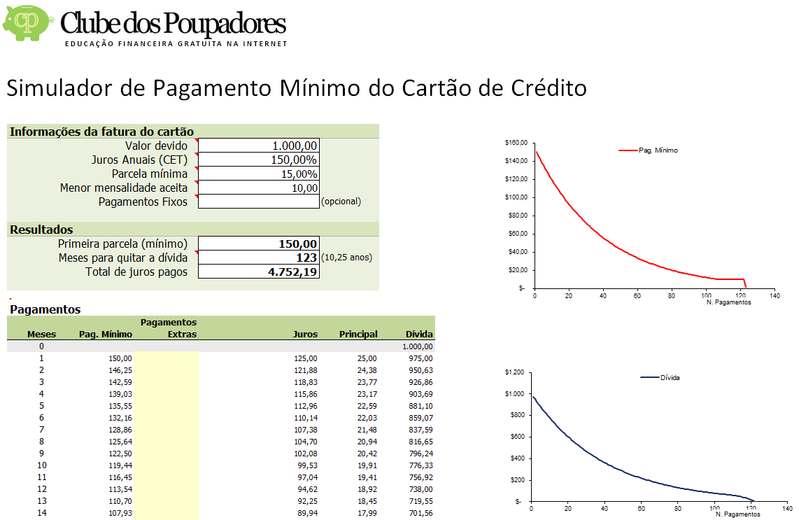

No campo “Valor devido” você deve preencher com o valor que você deveria pagar à vista para quitar a dívida da sua fatura. No campo “Juros Anuais (CET)” você deve preencher com a taxa de juros anual que aparece na fatura. Observe que aparece uma taxa que é chamada “CET” utilize esta taxa pois ela inclui todos os outros encargos além dos juros.

No campo “Parcela Mínima” você pode deixar preenchido com 15%. Por determinação do Banco Central este é o percentual mínimo que as administradoras de cartão de crédito devem aceitar no crédito rotativo. No campo “Menor mensalidade aceita” você deve preencher o menor valor que o banco aceita receber em uma fatura mensal. Quando o valor devido no cartão é muito pequeno os bancos fazem cobrança, elas deixam a cobrança para os próximos meses quando sua dívida ultrapassar este valor mínimo. Se não souber o valor deixe preenchido com R$ 10,00 ou mais. Você mesmo pode estabelecer um valor mínimo por conta própria.

O campo “Pagamento Fixo” é opcional. Quando o banco emissor do cartão estabelece a parcela mínima, isto não significa que você não possa ou não deva pagar mais do que o mínimo. O ideal é que você pague o máximo possível. Quanto mais pagar menor será seu endividamento. No nosso exemplo acima a parcela mínima é de R$ 150,00. Se for sua vontade pagar R$ 200,00 mensais é possível obter este resultado preencher o campo “Pagamento Fixo“.

Observe que na tabela de pagamentos existem diversos campos amarelos de “Pagamentos Extras“. Estes campos devem ser usados quando você resolver reduzir sua dívida rapidamente fazendo um pagamento extra, ou seja, um pagamento acima do mínimo exigido pela administradora do cartão. Quanto maior o pagamento extra mais rapidamente sua dívida será eliminada e menos custos com pagamento de juros você terá.

No campo “Juros” você pode observar o quanto da parcela paga será de juros. No campo “Principal” você pode observar o quanto da parcela paga representa a redução da dívida ou o pagamento do principal. No campo “Dívida” você pode verificar o saldo devedor, ou a dívida que ainda falta pagar. Observe que a primeira parcela do nosso exemplo é de R$ 150,00 sendo que R$ 125,00 são apenas juros e R$ 25,00 é o pagamento da dívida. Isto faz com que o saldo devedor de um mês para o outro passe de R$ 1000,00 para R$ 975,00 já que a maior parte do pagamento mínimo só serve para pagar juros. Resolva isto fazendo pagamentos extras.

Dívida impagável

Observe que no nosso exemplo os juros utilizados foram de 150% ao ano. Se você modificar estes juros para valores maiores que 180% vai observar que a dívida se tornará impagável. Isto ocorre porque os juros mensais serão maiores que o valor das parcelas mensais. Para pagar uma dívida com juros tão elevados será necessário que você pague mais do que o valor mínimo exigido pelo banco. Para o banco é ótimo e muito lucrativo que você fique muito tempo pagando o valor mínimo. Recomendo que você aumente os 15% para 20%, 30% ou mais. Você também pode determinar um valor fixo a ser pago todos os meses no campo “Pagamento Fixo”. Se preferir também pode configurar pagamentos extras nos campos amarelos da tabela.

A planilha foi configurada para simular dívidas que possam ser pagas em até 360 parcelas (30 anos). É claro que pagar um crédito rotativo em 30 anos é uma situação absurda.

É importante lembrar que esta é uma planilha didática, serve para aprendizado e conscientização financeira. É claro que os bancos podem cobrar taxas que não estão previstas na planilha e utilizar outros métodos de cálculo.

Baixar Planilha

Compartilhe

Os juros cobrados pelos bancos no crédito rotativo dos cartões é uma coisa tão surreal que precisa ser combatido através do esclarecimento das pessoas. Se você tem amigos e parentes que costumam pagar o valor mínimo da fatura do cartão de crédito, compartilhe este artigo e esta planilha. É possível que seu amigo não saiba o que está fazendo, não entenda as proporções do problema.

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário