Você já parou para pensar na possibilidade de estar sendo traído (ou traída) financeiramente pelo seu cônjuge? Existem muitos tipos de traição no casamento e uma delas é a traição financeira. Alguns argumentam que a infidelidade financeira gera mais sofrimentos que a infidelidade sexual (fonte). A falta de diálogo sobre dinheiro pode acabar terminando em divórcio. Não tenho dúvidas de que a falta de educação financeira contribuiu com o crescimento de 160% no número de divórcios no Brasil na última década. Dados da pesquisa Estatísticas do Registro Civil do IBGE indicam que temos mais de 341 mil divórcios por ano (fonte).

Estava lendo uma pesquisa feita nos EUA (fonte) sobre este tema. Eles descobriram que 1 em cada 20 casados admite ter ou já ter tido conta corrente, poupança e até cartão de crédito escondido do parceiro(a). No Brasil os números não devem ser muito diferentes. Não faltam casos de esposas que não sabem quanto o marido ganha, de maridos que não fazem ideia de como a esposa gasta todo o salário que recebe, de casais que omitem despesas, compras e até mentem sobre os valores de determinados produtos adquiridos. Você mesmo já deve ter ouvido muitas histórias entre amigos e parentes sobre esse tipo de traição.

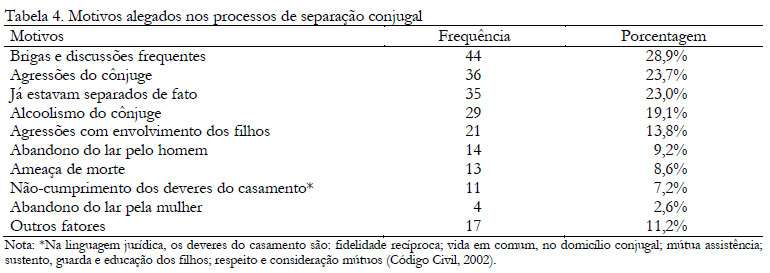

Estava olhando uma tabela desse trabalho aqui. A tabela abaixo mostra os motivos das separações. Muitos destes motivos podem ser as consequências de problemas financeiros.

Dentro da categoria “Brigas e discussões frequentes” estão todos os atritos relacionados com traições financeiras ou falta de educação financeira do casal. As agressões também podem ser o resultado de brigas relacionadas direta ou indiretamente com o dinheiro. Até o alcoolismo pode ser agravado diante de problemas financeiros. Mesmo quando o alcoolismo é gerado por outros fatores ele acaba prejudicando a situação financeira da família.

Poupar escondido e a economia extrema

Nem sempre a traição financeira prejudica o equilíbrio financeiro da família. Existem casos onde um é mais econômico e o outro é mais consumista. Aquele que pensa no futuro pode tentar guardar uma parte das economias para evitar que o outro gaste com supérfluos. Fazer poupança e investimentos secretos pode ser uma decisão extrema para construir algum patrimônio no longo prazo.

A economia exagerada também pode gerar conflitos. Deve ser muito chato viver do lado de alguém que está sempre criticando sobre o tempo que você passa no chuveiro. Muitas vezes R$ 50 reais a mais ou a menos na conta de luz é uma economia insignificante diante do transtorno que é forçar o outro a economizar luz. Uma pizza a menos por mês é uma maneira mais fácil e menos desgastante de economizar R$ 50,00 e ainda manter a boa forma. Os exageros são sempre prejudiciais.

Quando o casal tem níveis diferentes de esclarecimento sobre finanças acabam atritando diante de decisões sobre consumo, dívidas, poupança e investimentos. Até mesmo quando uma parte é mais conservadora e a outra mais arrojada nos investimentos as brigas acontecem. Por isso é importante união até no momento de buscar mais educação financeira. Se somente um for beneficiado com o conhecimento, a relação acaba ficando desequilibrada.

Falar sobre dinheiro antes de casar

Para muitos, falar sobre dinheiro ainda é um tabu. É como falar de uma coisa feia e suja que não tem nada de romântica. Infelizmente aprendemos que dinheiro é sujo ainda quando somos pequenos. A relação entre dinheiro e sujeira (em todos os sentidos) fica impregnado na cabeça da criança e depois fica difícil tirar.

Por isso é importante falar sobre dinheiro antes mesmo do casamento. É importante saber como a outra parte lida com o dinheiro, quais são suas crenças com relação ao consumismo, trabalho, poupança e investimentos. É importante identificar o nível de conhecimentos sobre finanças e, se for o caso, os dois devem buscar conhecimento juntos.

Muitas vezes recebo mensagens de leitores (e leitoras) desesperados com o comportamento da parceira ou do parceiro. É comum a pessoa buscar a própria educação financeira e não conseguir convencer o outro a seguir o mesmo caminho. Já escrevi um artigo mostrando como é difícil mudar a cabeça das pessoas sobre dinheiro.

As soluções

Tem muita gente que acha que conversar sobre dinheiro só gera problemas. Na verdade é justamente o contrário. Não conversar sobre dinheiro pode até adiar os problemas, mas não resolve. Com o passar do tempo os atritos vão se acumulando até que explodem. Isso é comum em momentos de crise. Enquanto existe fluxo de dinheiro, nada acontece. Quando o dinheiro acaba ou ocorre qualquer desequilíbrio financeiro a bomba explode e o relacionamento fica prejudicado.

O casamento civil é um contrato, como o contrato assinado por dois sócios. Ele tem muito mais relação com dinheiro do que as pessoas imaginam. O regime de bens é definido no casamento civil. Já vi muitos casos de pessoas que não sabem se casaram no regime de Comunhão parcial de bens, Comunhão universal de bens, Separação total de bens ou Participação final nos aquestos. Se você tem dúvida consulte sua certidão de casamento.

Garanta um nível de independência:

É muito chato ter que dar esclarecimentos sobre tudo que você gasta para sua esposa ou seu marido. É muito importante que os dois estabeleçam uma faixa de liberdade para gastar sem pedir a opinião do outro.

Na pesquisa que tive acesso 41% dos casais disseram que não se importam em não ficarem sabendo sobre gastos menores que US$ 100,00 feito pelo cônjuge. 24% declaram que não se incomodam em não ficar sabendo sobre despesas de até US$ 500,00. É claro que esses limites dependem da renda e da realidade de cada casal. Não existe um valor padrão. O ideal é que o casal entre em um acordo para que um não precise pedir autorização para o outro no momento de fazer pequenas despesas do dia a dia. Essa rigidez em prestar contas pode se transformar em fonte de brigas, chateações e transtornos que vão se acumulando até explodirem.

Quando um dos lados é o único que possui renda (marido ou esposa), é importante estabelecer algum tipo de “mesada” para que a outra parte possa ter liberdade para comprar aquilo que precisa sem pedir autorização. Isso também pode evitar brigas.

É claro que se o casal está enfrentando um problema financeiro grave, os dois devem iniciar um controle rígido de todos os gastos, incluindo os menores e mais inocentes gastos. Já se não existem problemas o ideal é que os dois estipulem um valor mensal para que cada um faça seus pequenos gastos sem o conhecimento ou a autorização do outro.

Para despesas ou compras acima de um determinado limite (que o casal pode estabelecer) pode ficar acordado que a decisão será conjunta. Ninguém gostaria de saber que o parceiro ou a parceira trocou de carro sem conversar previamente sobre o assunto. Isso também pode valer no momento de trocar móveis, eletrodomésticos ou qualquer outro bem durável de valor elevado.

Individualismo Financeiro:

Muitos casais jovens estão adotando o individualismo financeiro depois de casados. Normalmente os dois estão empregados, os dois possuem uma carreira profissional e por isto existe uma grande independência financeira (um não depende do outro para se manter). Mesmo no individualismo é importante que os dois tenham projetos comuns. Os dois devem chegar em um acordo sobre objetivos financeiros para o futuro. Os dois devem colaborar para atingir esse objetivo. Os resultados serão melhores.

É interessante que cada um tenha sua reserva para uma emergência (para o caso de uma demissão) para que não exista constrangimentos e atritos diante da perda da renda de um dos lados (no caso de individualismo extremo).

Alguns casais separam as contas da casa. Exemplo: Um paga o condomínio e o plano de saúde. O outro paga o colégio do filho e as compras no supermercado. Se essa separação gerar alguma trito é possível fazer diferente. Você pode abrir uma conta bancária conjunta para juntar aquele dinheiro que será utilizado para despesas da casa. Cada um possui sua própria conta bancária, mas todos os meses cada um transfere um percentual do salário para as despesas conjuntas que serão pagas através dessa conta separada.

Isso também vale para os investimentos. Você já deve ter percebido que existem investimentos com taxas melhores quando você tem um volume maior para investir.

Não existe uma regra de bolo que possa ser aplicada em todas as famílias. O ideal é que não exista nenhum constrangimento no momento de conversar sobre dinheiro. Se existe alguma vergonha, isso é sinal de que existe alguma coisa que precisa ficar clara entre os dois. Conversar abertamente é o melhor caminho. Mentir, esconder, omitir nunca é uma boa solução.

O objetivo desse artigo foi de estimular uma reflexão. Aproveite o feriadão do Carnaval para conversar sobre dinheiro. Se não vai viajar, aproveite para ler mais artigos gratuitos publicados aqui no Clube dos Poupadores sobre os mais diversos temas relacionados a sua educação financeira. Se você já investiu em algum curso sobre investimentos aproveite o feriado para assistir as aulas. Se você comprou um livro, aproveite e leia o livro. Compartilhe o que você aprende com sua parceira ou parceiro sem tentar impor nada.

{kind=link}

{kind=link}

{kind=link}