É possível dobrar o seu patrimônio em poucos anos, sem correr riscos, quando a economia passa por um ciclo de juros altos. Durante os ciclos de baixa dos juros, como o de agora, é possível compensar o efeito negativo da queda e continuar dobrando o seu patrimônio com o passar dos anos. Vamos refletir sobre tudo isso nesse artigo.

Já publiquei aqui no Clube dos Poupadores um artigo sobre a “Regra 72”. É uma forma simples e rápida para descobrir quantos anos você precisa esperar para dobrar o seu patrimônio ao fazer investimentos que tenham uma determinada rentabilidade.

Vamos ver alguns exemplos.

Exemplo 1: No dia em que escrevi o artigo “Como Dobrar seu Patrimônio“, que ensina a regra 72, um título público chamado “Tesouro Prefixado 2021” estava sendo oferecido com juros de 12,73% ao ano. Essa seria a sua rentabilidade fixa, bruta, por seis anos, entre 2015 e 2021.

Dividindo 72 por 12,73 encontramos 5,65 anos. Isto significa que em menos de 6 anos seria possível dobrar o patrimônio investido em um único tipo de título público, sem riscos, sem qualquer dificuldade, sem que você precisasse ser um gênio dos investimentos.

Exemplo 2: Atualmente temos o Tesouro Prefixado que vencerá em 2025. Estamos passando pela menor taxa básica de juros da história, mesmo assim, a taxa oferecida no dia em que esse artigo foi atualizado era de 9,80% ao ano. Dividindo 72 por 9,80 temos 7,34. Com essa taxa de juros, menor que a do exemplo anterior, será necessário aguardar mais de 7 anos para ver seu patrimônio dobrar através desse investimento.

Agora observe o que acontece com o investimento na Poupança.

Exemplo 3: Atualmente a poupança está rendendo 0,3994% ao mês e isso representa 4,8994% ao ano que é o resultado de ((1 + 0,3994%)^12) – 1). Dividindo 72 por esse valor encontraremos 14,69, ou seja, seriam necessários mais de 14 anos mantendo seu dinheiro na poupança com essa rentabilidade de 4,8994% ao ano para dobrar o seu patrimônio. Devemos lembrar que a rentabilidade da poupança varia dependendo da taxa básica de juros da economia.

Exemplo 4: Existem diversos investimentos com rentabilidade pós-fixada. Com a taxa Selic na casa de 6,75%, investimentos pós-fixados como Tesouro Selic, CDB, LCI e LCA, que rendem algo próximo da Selic, exigiriam uma espera de mais de 10 anos para dobrar seu patrimônio (72 / 6,75 = 10,6).

Devemos lembrar que o governo cobra 15% de imposto de renda sobre o rendimento dos títulos públicos no vencimento. A B3 (bolsa), que opera o Tesouro Direto em parceria com o Tesouro Nacional, cobra uma taxa de 0,3% ao ano do patrimônio investido. Mesmo considerando que a poupança é isenta de imposto de renda e taxas, a diferença continua sendo muito grande. Descontando o IR (imposto de renda) e as taxas, a rentabilidade líquida do exemplo 1 cairia de 12,73% para 10,96% ao ano e seriam necessários 6,5 anos para dobrar o patrimônio. No exemplo 2, a rentabilidade cairia de 9,8% para 8,4% e seriam necessários 8,5 anos. No exemplo 4, a taxa cairia para 5,6% ao ano e seria necessário esperar 12,85 anos, mas nesse caso, por ser um investimento pós-fixado, a rentabilidade futura poderia subir ou cair no futuro.

É fácil notar que ignorar o funcionamento dos outros investimentos possui um custo muito elevado para qualquer investidor. Esse custo se manifesta em rentabilidades menores, ganhos menores e tempo de espera maior para multiplicar seu patrimônio através dos juros compostos. Aqui no Clube dos Poupadores existem muitos artigos que ensinam sobre diversos investimentos. Nos meus livros (conheça clicando aqui) você também encontrará muito conhecimento pronto para ser aplicado (veja aqui) de forma rápida para melhorar a rentabilidade dos seus investimentos.

Fórmula da multiplicação das riqueza

Além de compreender o funcionamento dos investimentos é fundamental compreender o poder da fórmula da riqueza. É aquela mesma fórmula que você aprendeu na escola e que depois ignorou e esqueceu.

VF = VP (1+i)n

Essa fórmula banal, que todas as crianças aprendem e esquecem, já foi responsável por criar muita riqueza e também muita pobreza no mundo.

Ela tem o incrível poder de libertar as pessoas do trabalho ou de escravizar as pessoas que não compreendem o seu funcionamento.

Nesse exato momento, algo em torno de 60 milhões de brasileiros estão trabalhando mais somente para pagar juros de dívidas atrasadas (fonte). Do outro lado, existem pessoas (investidores), bancos (intermediadores) e governo (cobrador de impostos) recebendo esses juros.

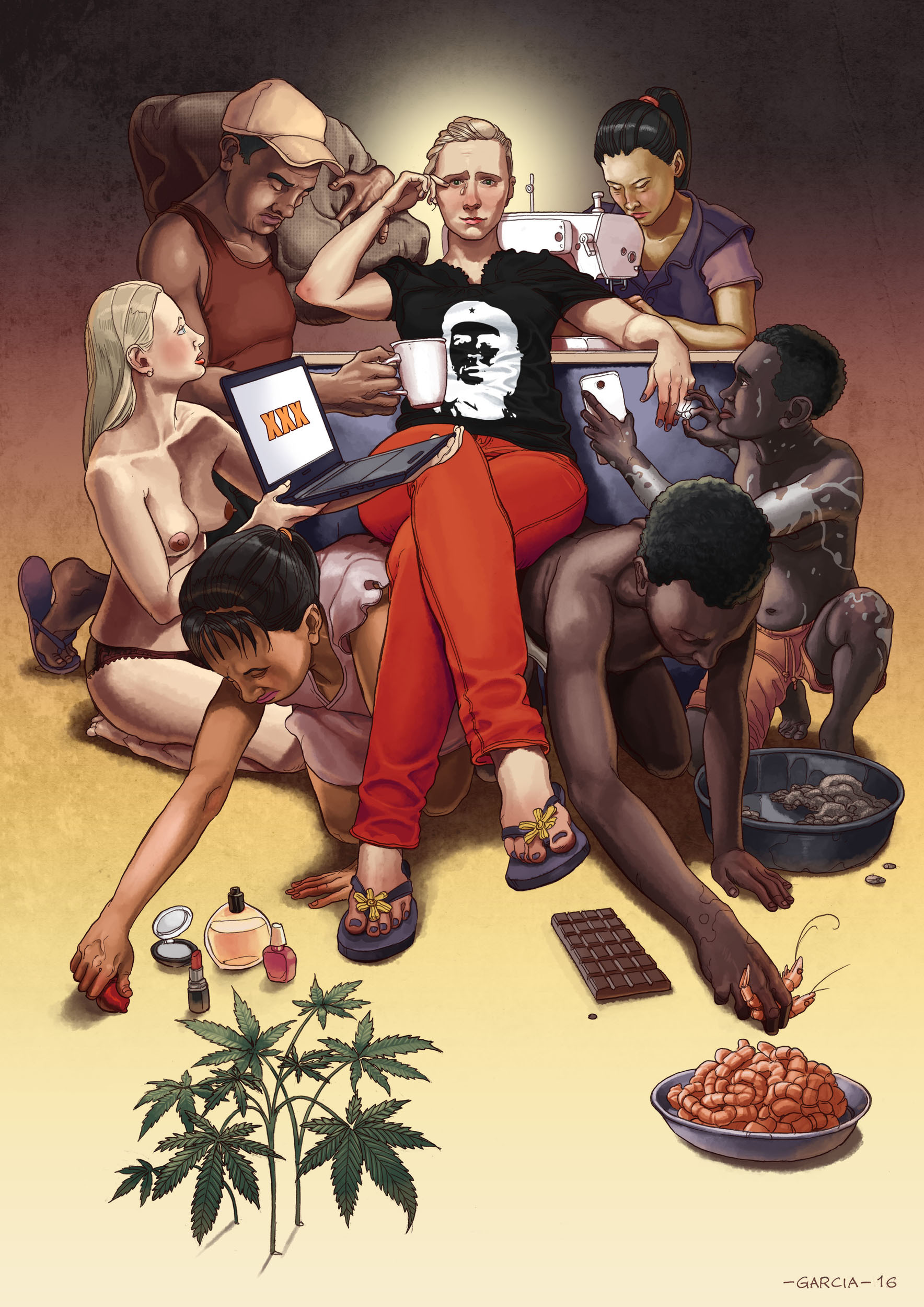

A ilustração acima é do artista Daniel Garcia chamada “Your Own Personal Slaves”. Ela é uma crítica relacionada ao uso de mão de obra barata para viabilizar a produção de diversos itens que fazem parte do dia a dia das pessoas. Seria um tipo de “escravidão moderna”.

No meu entendimento, a moça de calça vermelha, no centro da imagem, também se escraviza através do consumismo exagerado e da dependência das dívidas para manter o seu padrão de consumo elevado. Ela também passará a vida inteira trabalhando para se encher de coisas, supérfluos, acreditando na ilusão vendida de que a felicidade está no acúmulo dessas coisas. Recomendo que leia o artigo “Coisas não te fazem ser rico. Dinheiro é que faz“.

Toda miséria e dependência humana tem na sua raiz a ignorância.

Quando você compra o que precisa de forma planejada, poupando e investindo para não se envolver nas dívidas, o seu consumo se torna mais consciente.

Uma vez, alguém me contou a história de uma moça humilde que tinha um sonho de consumo. Seu sonho era comprar uma determinada bolsa feminina que custava algo em torno de R$ 1.200,00. Essa jovem acreditava que ter essa bolsa era importante. Ela tinha adquirido esse desejo através das “influenciadoras” que seguia no Instagram. No lugar de comprar a bolsa em 12 vezes, como sempre fazia, ela resolveu poupar R$ 100 por mês. No final de 1 ano, ela sacou o dinheiro do banco e foi até a loja. Quando ela estava com a bolsa em uma mão e o dinheiro na outra, começou a pensar em todo o esforço que foi necessário e todo tempo de espera para acumular aquele dinheiro. Ela acabou desistindo de compra da bolsa supérflua. Ela constatou que, através das dívidas, a compra dos supérfluos era menos dolorosa e mais fácil. O fato de ter se esforçado para economizar o dinheiro a fez valorizar todo aquele esforço. O interessante é que essa moça usou o dinheiro para fazer um curso e graças a esse curso conseguiu um emprego em uma clínica de estética. Isso a fez melhorar muito a sua renda mensal e hoje ela possui uma bolsa como aquela que sonhou. Ela apenas teve paciência para dar prioridade para o que era importante deixando o que era supérfluo para depois.

É claro que, para aqueles que emprestam o dinheiro e lucram com as dívidas (investidores, bancos e governos), não é uma boa ideia divulgar essas informações e estimular esse comportamento.

Nenhuma empresa vai patrocinar uma “influenciadora” para promover esse nível de consciência dentro das redes sociais. As próprias empresas perdem quando os consumidores deixam de comprar através das dívidas, pois a dívida é uma ferramenta importante para a “compra por impulso”. Poupar uma grande quantidade de dinheiro para comprar um supérfluo à vista é bem mais difícil do que parcelar tudo em 12 vezes com juros no cartão de crédito.

Somente com essa mudança de consciência você terá dinheiro suficiente para poupar, investir, multiplicar e conseguir realizar sonhos maiores. Os sonhos maiores são aqueles que realmente mudam a sua vida para melhor.

Veja como funciona a fórmula:

Do ponto de vista do investidor ou daquele que pretende fazer uma compra planejada, VF (valor futuro) é o valor que você pretende ter no futuro. VP (valor presente) é o valor que você tem para investir no presente. A letra “i” é a taxa de juros mensal ou anual e o “n” é o número de anos ou meses que o dinheiro ficará investido.

Se você quiser descobrir quanto você precisa ter hoje (Valor Presente) para atingir uma determinada quantia no futuro (exemplo: R$ 100 mil, R$ 1 milhão, etc.) a fórmula terá o seguinte formato:

Aqui no Clube dos Poupadores temos um simulador de juros compostos baseado nessa fórmula. Você pode informar quanto já tem para investir, quanto pode investir todos os meses e qual taxa de juros os seus conhecimentos te permitem conseguir através dos investimentos que você faz. Meus livros também fornecem muitas planilhas que ajudam nessas simulações. Eles possuem todo o conhecimento necessário para que você consiga taxa de juros maiores (veja aqui).

Como você pode ver, o juro não é a única variável que interfere na multiplicação do seu patrimônio. Considero importante que você reflita um pouco sobre como todas as variáveis podem interferir nos seus resultados. Sobre todas elas você pode tomar decisões que ampliam o poder da fórmula. Vou falar sobre isso agora.

Interferindo na rentabilidade (i)

Você pode interferir no “i” que é a rentabilidade dos seus investimentos. A rentabilidade baixa dos seus investimentos é uma consequência de tudo aquilo que você ainda não aprendeu sobre investimentos.

Uma pessoa que só sabe investir na poupança ficará com sua rentabilidade limitada pelo governo. É o governo, através do Banco Central, que dita a remuneração que todos os bancos pagarão para todos que possuem dinheiro aplicado na poupança.

Depender só da poupança é uma escolha que tem seu custo. É uma opção conservadora e segura, mas existem outras opções igualmente seguras e conservadoras que poucos divulgam. Aqui mesmo no Clube dos Poupadores existem artigos gratuitos que ensinam sobre outros investimentos. Um bom começo seria aprender mais sobre títulos públicos e títulos privados que podemos encontrar nas corretoras.

Interferindo no valor investido mensalmente

Você pode compensar a queda da rentabilidade dos seus investimentos, que impacta o crescimento do seu patrimônio, aumentando a quantia que você poupa para investir. Existem dois caminhos que podem ser percorridos:

- Aumentando a sua renda

- Reduzindo o seu custo de vida

Você pode aumentar a sua renda trabalhando mais tempo, produzindo mais, gastando o mesmo tempo de trabalho ou valorizando o preço do trabalho que você faz em cada hora trabalhada. Você precisa aprender fazer dinheiro, como mostrei nesse outro artigo, no lugar de apenas ganhar dinheiro.

As pessoas costumam focar muito na ideia de trabalhar mais tempo através de horas extras, trabalho nas horas vagas e múltiplas jornadas de trabalho. No curto prazo isso até pode funcionar, principalmente quando a pessoa é jovem e saudável. No longo prazo, isso tende a ser insustentável, pois você vai acabar com a sua saúde e sua juventude.

Ser mais produtivo pode aumentar sua renda quando a empresa onde você trabalha recompensa ou promove os mais produtivos.

Aumentar o valor da sua hora trabalhada é um projeto de vida. Depende do seu desenvolvimento profissional e pessoal. Teoricamente, se você continuar estudando, adquirindo experiência, melhorando suas habilidades, sua hora trabalhada tende a se valorizar. Leia o artigo que escrevi mostrando a diferença entre trabalho duro e trabalho inteligente na formação da sua riqueza.

Já a redução do custo de vida depende de inúmeros fatores que podem se basear em decisões racionais (busca do melhor custo-benefício) e também precisa se basear em um maior controle emocional. Isso tem relação com dominar e controlar o nosso consumismo, vaidades, vícios e maus hábitos relacionados ao desperdício de dinheiro.

Reflita um pouco e tenta observar o que você pode fazer para interferir na quantidade de dinheiro que você pode poupar todos os meses, sempre de forma inteligente e equilibrada.

Interferindo no prazo (n)

Aqui temos um problema. Você pode até definir um prazo para atingir um determinado valor investindo por 5, 10, 20, 30 anos ou mais. O problema é que definir esse prazo sempre deve ser encarado como um ato de fé, algo que envolve riscos.

Toda decisão que envolve o ato de deixar de gastar nosso dinheiro no presente para investir e usufruir dos benefícios desse dinheiro no futuro depende de uma crença, uma convicção de que estaremos vivos no final desse prazo.

Só que gastar tudo que ganhamos no presente, sem poupar, sem investir, sem construir nosso patrimônio também é um ato de fé. É a crença, ou talvez a insanidade, de imaginar um futuro onde não será necessário ter qualquer recurso poupado para enfrentar os desafios do envelhecimento no Brasil.

Você já conhece a situação da previdência pública, conhece a habilidade da nossa população para eleger bons políticos e já sabe o que eles fazem com os recursos públicos.

Também existem as pessoas que alimentam a crença de que terão uma vida breve e por isso escolhem não fazer qualquer reserva pensando no futuro. Se não der certo, terão muito tempo para sofrer as consequências.

A maneira como cuidamos da nossa saúde física, mental, profissional e financeira pode interferir na quantidade tempo que você terá pela frente, na aposta que você fará sobre ter futuro suficiente para investir e colher os frutos do investimento.

Reflexões

Faça uma reflexão sobre esses temas:

- O que você já aprendeu e o que ainda precisa aprender para aumentar a rentabilidade dos seus investimentos?

- O que você pretende fazer neste ano para aumentar a sua renda e fazer uso mais inteligente do seu dinheiro diante das despesas? Como você pode poupar mais e investir mais sem prejudicar o seu presente.

- Você está apostando em uma vida longa, uma vida breve ou em um milagre que garantirá um futuro farto, próspero e seguro sem a necessidade de fazer qualquer poupança, investimento ou esforço presente?

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário