Antes de comprar um carro é importante calcular quanto será o custo para mantê-lo funcionando. Não é só o valor do financiamento e da gasolina que devem ser considerados. Existem diversos custos, alguns até difíceis e perceber que irão reduzir sua renda familiar sem que você perceba. Em algumas capitais do país já é mais barato andar de táxi do que de carro. Antes de baixar e usar a planilha leia o artigo “Quanto custa ter um carro” e compartilhe com seus amigos.

Baixar planilha:

Clique no botão abaixo para baixar a planilha:

Obs: Receba novas planilhas e artigos por e-mail. Cadastre seu e-mail gratuitamente.

A utilização da planilha é simples. Ela pode ser editada e por isto pode ser facilmente personalizada. Diversos campos já estão preenchidos para que sirva de exemplo. Todos os campos azuis podem ser editados. Os campos verdes possuem fórmulas e não devem ser modificados. Preencha inicialmente o campo “Distância Percorrida por mês”.

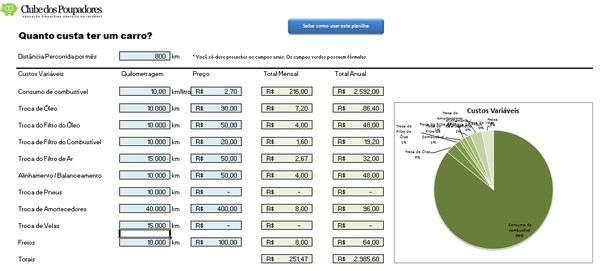

Custos Variáveis

Consulte o manual do seu carro. Verifique a cada quantos quilômetros as manutenções devem ser feitas. Pesquise na concessionária o custo dos serviços. A planilha irá calcular quanto será o custo mensal e anual com base na quilometragem rodada por mês.

Custos Fixos

Preencha o valor do IPVA do seu carro. Você encontrará informações no site da secretaria da fazenda do seu estado. Para saber mais sobre o seguro obrigatório clique aqui ou o Detran do seu estado. Se não pagar seguro, pedágio e outros custos basta deixar em branco.

Financiamento

Se você comprou o carro financiado preencha o campo. Se não existe financiamento deve deixar em branco.

Depreciação

Você pode ou não preencher o campo de depreciação para avaliar quanto dinheiro você está perdendo com a desvalorização anual do seu carro. No site da FIPE você pode pesquisar o preço do seu carro usado com isto definir uma depreciação média (veja aqui). A maioria dos carros perdem 10% do seu valor logo nos primeiros 12 meses.

Resultados

Veja o total de custos fixos e variáveis mensais, desvalorização do veículo, parcela do financiamento e o total da despesa mensal. Logo abaixo existe o campo com o total de despesas anuais. Para carros populares as despesas chegam próximo a de um veículo novo no final de 12 meses. Verifique quais despesas pensam mais e procure alternativas para reduzir seus custos. Compartilhe esta planilha com seus amigos e parentes.