Será que realmente vale a pena financiar a faculdade particular? Começar sua vida profissional com uma dívida de dezenas de milhares de reais compensa? Vamos conversar sobre isto no artigo de hoje.

O FIES é um programa federal de financiamento estudantil. Através de bancos como a Caixa Econômica Federal e Banco do Brasil o governo emprestam dinheiro para que você pague sua faculdade cobrando juros mais baixos.

Você pode fazer qualquer curso de graduação entre os que possuem avaliação positiva (maior que 3) no Sistema Nacional de Avaliação da Educação Superior (SINAES) e que sejam oferecidos por instituições de ensino que participam do FIES. O objetivo é atender famílias com renda menor que 20 salários mínimos. Quem concluiu o ensino médio a partir de 2010 precisa fazer o Exame Nacional do Ensino Médio (ENEM) para conseguir o FIES.

A taxa de juros efetiva do FIES atualmente é de 3,4% ao ano para todos os cursos através da amortização chamada Tabela Price. Esta taxa de juros anual significa que a sua dívida aumentará 0,279% ao mês.

Fases de pagamento do FIES

O pagamento do FIES possui características diferenciadas. O objetivo é preservar o aluno durante os anos de estudo e oferecer um prazo de 18 meses para que ele comece a pagar o que deve. Com isto o governo acredita que o estudante terá tempo para conseguir um bom emprego. Assim você poderá pagar a faculdade só depois de formado. Para que isto seja possível o pagamento do financiamento é dividido em 3 fases diferentes:

Leia também

Fase de utilização: É a fase do financiamento durante a realização do curso. Se o seu curso de graduação possui 10 semestres isto significa que esta fase irá durar 5 anos ou 60 meses. A cada 3 meses você terá que pagar os juros do financiamento em uma parcela de no máximo R$ 50,00. É claro que em determinado momento os juros da dívida serão maiores que R$ 50,00 trimestrais, mas estes valores serão acumulados para pagar na fase de amortização.

Fase de carência: Ela começa quando você se forma. Você terá 18 meses de carência. Isto significa que neste período nada muda, você vai continuar pagando só o valor máximo de R$ 50,00 a cada 3 meses. Isto naturalmente fará sua dívida crescer.

Fase de amortização: Com o fim do período de carência você terá que pagar a sua dívida. O prazo de pagamento pode ser de até 3 vezes o tempo de duração curso, acrescido de 12 meses. Se o seu curso teve duração de 5 anos você poderá pagar a dívida em 15 anos + 12 meses, ou seja: 16 anos que equivalem a 192 parcelas.

Simulação de Financiamento pelo FIES

Você pode simular o financiamento no endereço: http://sisfiesportal.mec.gov.br/simulacao.php

Financiar os estudos é bom?

É bom se você estiver comprometido(a) com seus estudos e com o trabalho. Você precisa se preparar para planejar seu futuro financeiro. Ainda dentro da universidade é muito importante buscar oportunidades de estágio e emprego. Separe uma parte da sua renda (mesmo que seja pouco). Faça investimentos financeiros com o que conseguir poupar para que os juros das suas aplicações possam ajudar no pagamento das parcelas do FIES. Isto é plenamente viável. Como a taxa de juros do FIES é de 0,279% ao mês é possível conseguir ganhos superiores a isto aprendendo a investir. No final do seu curso você já terá grande parte do valor da dívida guardada no banco rendendo juros. E estes juros podem pagar as parcelas do financiamento sem que você tenha que comprometer o seu salário.

Pagar o FIES com os juros do investimento

Vamos imaginar que você vai iniciar um curso de graduação que custa R$ 600,00 mensais e conseguiu o financiamento de 100% deste valor através do FIES. O curso tem duração de 10 semestres que equivale a 60 meses (5 anos). Durante este período o seu custo será de no máximo R$ 50,00 trimestrais que significam R$ 950,30 em 5 anos. O FIES repassará para a universidade as 60 mensalidades de R$ 600,00 que totalizam R$ 36.000,00. Só que sua dívida será de R$ 40.224,96 no período de utilização. Com mais 18 meses de carência ela será de R$ 41.987,34. No final da carência você começará a pagar a dívida em 192 parcelas (16 anos) de R$ 282,76.

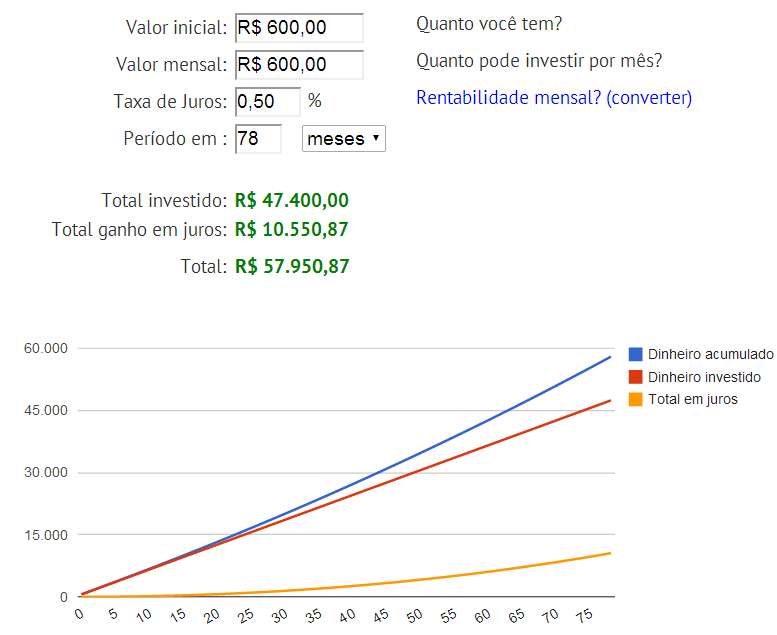

Vamos supor que durante os 5 anos de curso você conseguiu um ótimo estágio ou emprego onde foi possível poupar todos os meses a quantia de R$ 600,00. Investindo este dinheiro em alguma aplicação com rentabilidade real de 0,50% ao mês seria possível conseguir R$ 57.950,87 no final dos 78 meses (5 anos + 18 meses de carência). E este seria o momento que o FIES começaria a lhe cobrar as parcelas do financiamento estudantil. Rendendo 0,5% ao mês estes R$ 57.950,87 produziriam uma renda passiva de R$289,75 que seria suficiente para pagar a prestação do FIES e ainda sobraria R$ 6,99 de troco. Veja como seria este investimento no gráfico:

Observe que para atingir os R$ 57.950,87 seria necessário investir apenas R$ 47.400,00 durante o período que equivalem a 60 aplicações de R$ 600,00. Você ganharia mais de R$ 10 mil através dos juros compostos. Desta forma seria possível quitar sua dívida todos os meses só com os juros dos seus investimentos. Você continuaria com seus quase R$ 58 mil aplicados e manteria seus investimentos. Você também poderia utilizar seu salário para pagar as parcelas e usar este dinheiro acumulado para comprar um carro à vista (evite financiar carro, leia mais…) ou dar entrada no financiamento de uma casa (veja como). Você pode fazer suas próprias simulações de juros (acesse aqui). Se preferir pode baixar uma planilha gratuita (excel) para simular no seu computador.

Baixe a planilha gratuita:

Receba novas planilhas e artigos por e-mail. Cadastre seu e-mail gratuitamente.

[bsbutton text=”Planilha Simuladora de Investimento” link=”https://clubedospoupadores.com/planilha/CP-Simulador_Investimento.xlsx” target=”New page” style=”primary” theme=”default” size=”normal” icon=”icon-list-alt”]FIES é como oportunidade de investimento

Como vimos, ter os estudos financiados com ajuda do governo não significa que você deve passar todos os anos na faculdade sem trabalhar. Não significa que você poderá gastar todo o seu salário com supérfluos. Você deve aproveitar as oportunidades. O FIES significa que você estará investindo no seu futuro profissional com a oportunidade de gerar patrimônio. Aproveite o fato de morar com seus pais e não ter despesas com aluguel, água, luz e alimentação para construir um patrimônio e garantir sua estabilidade financeira. Aproveite que o FIES cobra taxa de juros menores que a rentabilidade da maioria dos investimentos em renda faixa. Pensando como investidor logo no início da sua vida profissional você afastará todos os riscos relacionados ao endividamento na juventude (leia mais aqui). Para receber artigos sobre educação financeira e investimento no seu e-mail assine o Clube dos Poupadores gratuitamente.

Riscos do FIES

Todo financiamento possui riscos. E no caso do FIES eles existem mesmo com taxas de juros baixas. Veja alguns riscos que o FIES pode provocar na sua vida financeira.

Não conseguir emprego – Apesar do FIES oferecer 18 meses de carência nada garante que você estará empregado(a) logo depois da conclusão do curso. Na verdade existem pessoa que se acomodam durante a vida acadêmica, não procuram estagiar durante o curso e depois de formadas não conseguem colocação. Também existem profissões onde é fácil conseguir estágio e difícil conseguir emprego de carteira assinada. E a chegada do diploma muitas vezes significa uma demissão. A situação econômica do país e do mercado em que você irá atuar pode representar queda na demanda por mão de obra. A sua vida financeira sem poupança, sem investimento, sem planejamento é cheia de incertezas. Por isto comece a poupar e investir agora.

Financiar 50% do curso – Quem consegue financiar apenas 50% do valor da mensalidade tem risco dobrado. Muitos estudantes acabam passando por problemas financeiros durante os anos em que estão matriculados. O estagiário não possui estabilidade, pode ser demitido a qualquer momento. As vezes o estudante consegue um bom estágio e além de pagar a metade da faculdade resolve sair de casa para morar sozinho. Morar sozinho significa elevar o custo de vida drasticamente.

Pagamento de multas – Se por qualquer motivo você não conseguir pagar o FIES terá que arcar com multas e despesas financeiras elevadas. Existe ainda o risco de ficar com nome sujo e isto pode inviabilizar qualquer tipo de financiamento de imóveis, carros, abertura de conta bancária e até dificuldade de conseguir emprego no futuro.

Reajuste da mensalidade – Você não pode prever o futuro da economia do país. Se hoje as universidades elevam o valor das mensalidades em determinado patamar isto não significa que no futuro estes reajustes serão os mesmos. A elevação da inflação e o índice que a universidade escolhe para os reajustes podem crescer em um ritmo diferente da sua renda familiar.

Como conseguir o FIES

Para conseguir seu financiamento você precisa se inscrever no site sisfiesportal.mec.gov.br

Para se inscrever é necessário CPF, data de nascimento, um endereço de e–mail válido e cadastrar uma senha que será utilizada sempre que acessar sistema. Isto permite acessar o SisFIES para fazer a inscrição onde são solicitados dados pessoais, informações sobre o curso, instituição e financiamento.

Depois que você fornecer os dados no site do SisFIES precisa validar as informações na Comissão Permanente de Supervisão e Acompanhamento (CPSA) que existe em toda instituição de ensino que aceita o FIES. Se der tudo certo você vai receber um documento chamado DRI (Documento de Regularidade de Inscrição). Com ele você deve ir até o banco para formalizar a contratação do financiamento. Atualmente só existem dois bancos onde é possível conseguir o FIES: Banco do Brasil e a Caixa Econômica Federal.

Mensalidades financiadas pelo FIES

Estudantes com renda familiar mensal bruta acima de 20 salários mínimos não poderão participar do FIES.

- Financiamento de até 100% – É oferecido quando o percentual do comprometimento da renda familiar mensal bruta per capita com os encargos educacionais for igual ou superior a 60% (sessenta por cento). A renda familiar precisa ser inferior a 10 salários mínimos;

- Financiamento de até 75% – É oferecido quando o percentual do comprometimento da renda familiar mensal bruta per capita com os encargos educacionais for igual ou superior a 40% (quarenta por cento) e menor de 60% (sessenta por cento). A renda familiar precisa ser menor que 15 salários mínimos;

- Financiamento de até 50% – É oferecido quando o percentual do comprometimento da renda familiar mensal bruta per capita com os encargos educacionais for igual ou superior a 20% (vinte por cento) e menor de 40% (quarenta por cento). A renda familiar precisa ser menor que 20 salários mínimos.

Veja como calcular o comprometimento da renda:

Calcular o percentual de comprometimento da renda é bem simples. Você só precisa dividir por 6 (seis) o valor da semestralidade do curso de graduação que você escolheu. Assim você terá o valor mensal. Agora basta dividir o valor da mensalidade com desconto pela renda familiar mensal bruta per capita e multiplicando esse resultado por 100 (cem), obtemos o percentual de comprometimento.

Exemplo:

O valor da semestralidade do curso escolhido por você é de R$ 3.600,00. Dividimos este valor por 6 (R$ 3.600,00 / 6) e encontramos R$ 600,00 de mensalidade. Se a renda da sua família é de R$ 4.000,00 (soma do salário de todos que moram na mesma casa) e a família é composta por 4 pessoas a renda familiar mensal bruta per capita será de 4000 / 4 = R$ 1.000,00. Então iremos descobrir que o percentual de comprometimento será de 60% se a mensalidade for de R$ 600,00 usando o cálculo: [(R$ 600,00 ÷ R$ 1.000,00) * 100].

Dúvidas e informações sobre o FIES:

Caso tenha qualquer dúvida sobre o FIES fale com a Central de Atendimento no telefone 0800 616161 ou envie uma mensagem pelo endereço http://www.fnde.gov.br/fnde/institucional/ouvidoria/fale-conosco

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir: