Já imaginou se você fosse dono dos imóveis que os grandes bancos alugam para montar suas agências? Ninguém duvida que parece ser um ótimo investimento. Bancos costumam permanecer no mesmo imóvel por décadas. Não é comum fechar agências ou transferir uma agência de um endereço para outro.

É isso que passa pela cabeça dos investidores mais conservadores que pretendem fazer seus primeiros investimentos em fundos imobiliários.

Um fundo imobiliário funciona como um “condomínio” de investidores que se unem em torno de um objetivo. Hoje vou falar sobre um fundo de investimento imobiliário que tem como objetivo comprar, construir ou reformar imóveis para que se transformem em agências que serão alugadas pela Caixa Econômica Federal. Vamos falar do “Fundo de Investimento Imobiliário Agências Caixa – FII” que é identificado pelo código AGCX11. Este fundo tem como Coordenador Líder a própria Caixa Econômica Federal. A empresa contratada para fazer a administração do fundo é a Rio Bravo Investimentos. Para ler outros artigos que já escrevi sobre fundos imobiliários visite aqui.

O fundo foi criado em 2012 com a venda de 300 mil quotas por R$ 1.000,00 cada uma. O objetivo era conseguir R$ 300 milhões de diversos investidores interessados em serem proprietários de imóveis que seriam alugados exclusivamente para a Caixa. No momento em que escrevo este artigo, o fundo já possui 26 agências alugadas sendo 15 agências e um imóvel em reforma no estado de São Paulo. No Rio de Janeiro existem 9 agências e no estado de Minas Gerais existem 2 agências. Em agosto de 2015 a receita do fundo foi de R$ 3.632.054,00 sendo que R$ 3.240.000,00 foram distribuído entre aqueles que possuem cotas do fundo. (veja o gráfico)

O fundo trabalha com dois tipos de contrato com a Caixa. Um é chamado de “Contrato de Locação Built to Suit” (BTS), que de forma simplificada funciona assim: A Caixa diz onde precisa de uma agência e como quer essa agência. O fundo localiza terrenos e imóveis antigos que possam atender estes objetivos. A Caixa escolhe e aprova o imóvel do seu interesse. O fundo compra o imóvel e constrói a agência sob medida para a locação. Outra modalidade de contrato é o “Contrato de Locação Buy to Lease” (BTL). O fundo compra imóveis que já estão prontos para funcionar como agência e alugam esses imóveis para a própria Caixa. Observe que em todos os casos a Caixa aprova a compra, construção ou reforma antes do investimento ser feito.

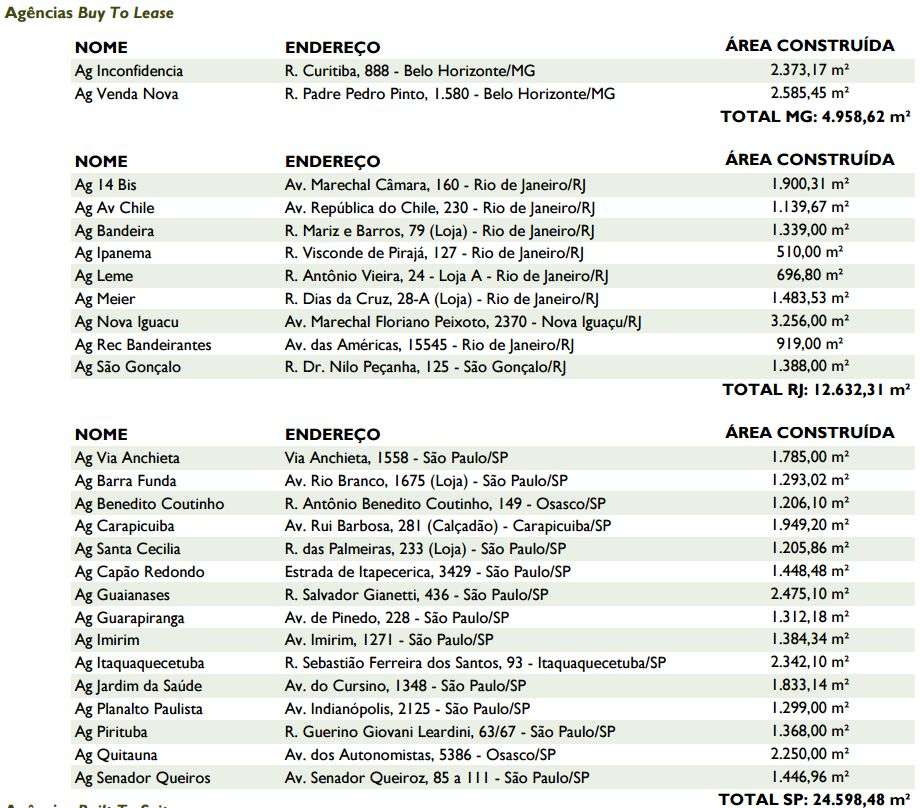

Aqui temos a lista de agências compradas pelo contrato Buy To Lease, ou seja, agências já prontas que foram compradas e alugadas para a Caixa:

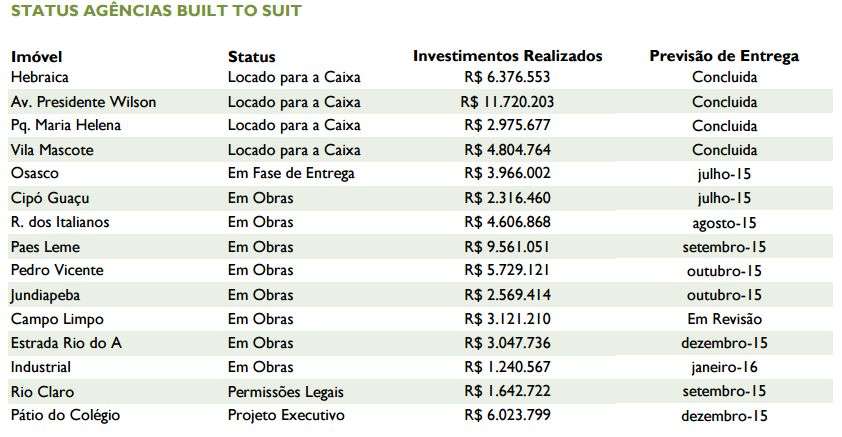

Aqui temos as agências construídas ou reformadas sob demanda para serem alugadas para a Caixa:

Qualquer pessoa pode comprar cotas deste fundo e se tornar dono de uma fração destas agências e dos lucros que elas produzem todos os meses através dos aluguéis. A compra e a venda destas cotas são feitas através de qualquer corretora. O procedimento é o mesmo que você teria de fazer se estivesse comprando ou vendendo ações na BM&FBOVESPA. Basta procurar o código AGCX11 no software que a corretora fornece para comprar e vender ações (home broker) e fazer a negociação de compra ou venda.

Você encontra todas as informações sobre o fundo no site Rio Bravo Investimentos (visite aqui). Os contratos de locação com a Caixa são de 10 anos podendo ser renovado por mais 10 anos. A correção dos aluguéis é feita anualmente pelo IGP-M.

Este fundo imobiliário é considerado um fundo do tipo “Moderado 2”, ou seja, nem é um fundo classificado como conservador, nem é um fundo agressivo. Para entender a metodologia de classificação de risco dos fundos, no site da Rio Bravo, existe um documento que explica (veja aqui).

As figuras abaixo foram retiradas desse material falando sobre seus objetivos do fundo no início do ano passado. Vamos pega um exemplo de imóvel que eles compraram (Built to Suit) para que você entenda como funciona. Vamos usar como exemplo este imóvel aqui que fica em uma esquina na cidade de Mogi das Cruzes em São Paulo, na Al. Santo Ângelo, 118.

Este imóvel foi comprado pelo fundo em 2013. O objetivo era derrubar e construir uma agência da Caixa que será chamada de Agência Jundiapeba . Todo trimestre eles produzem um relatório de obras onde os investidores podem fazer um acompanhamento. Os relatórios são divulgados aqui

No último relatório trimestral a situação era essa aqui:

Projeto aprovado pela Caixa:

A mesma imagem da obra acima pode ser vista através do Google Maps, veja aqui e ande virtualmente pelas ruas próximas. Você vai perceber que o fundo possui agências em bairros nobre se em bairros mais populares.

É importante que o investidor acompanhe os relatórios mensais que você pode acessar através deste endereço. No site da BM&FBOVESPA também existe uma página onde estes relatórios ficam centralizados (visite aqui).

Para dar um exemplo, vamos ler e comentar juntos o último relatório. Meu objetivo é mostrar como funciona o negócio, que tipo de riscos podem acontecer, como os imprevistos podem alterar os objetivos e a rentabilidade do fundo. Vale lembrar que fundos imobiliários são investimentos de renda variável (como as ações). Você pode ganhar dinheiro com a valorização das cotas (da mesma forma que ocorre quando as ações de uma empresa valorizam). Você pode comprar cotas quando estão baratas e vender quando estão caras obtendo ganho de capital. Não existe garantia de ganhos. Para saber mais sobre como funciona o investimento em fundos imobiliários leia este outro artigo.

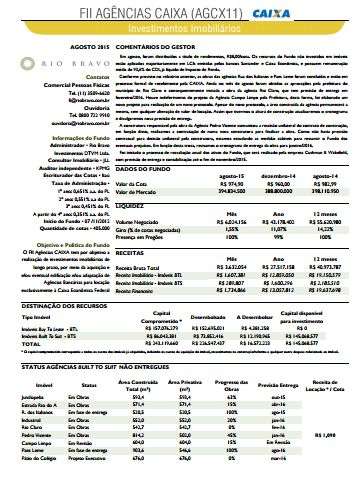

Para começar vamos abrir o relatório 2015.8 que fica neste endereço aqui ou neste outro endereço, mas que você pode acessar diretamente clicando aqui

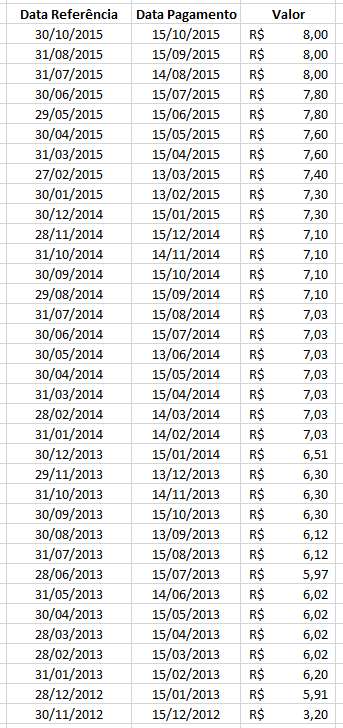

O relatório começa falando sobre a distribuição de R$ 8,00 de rendimentos para cada cota do fundo. Isto significa que se você tivesse 10 cotas receberia R$ 80,00 (10 cotas x R$ 8,00). No momento em que escrevo este artigo uma cota custa R$ 952,00. Isto representaria uma rentabilidade de 0,84% se você tivesse comprado suas cotas por este preço.

Se você tivesse pago R$ 860,00 por cada uma das 10 cotas no final de 2014 sua rentabilidade no mês de agosto de 2015 seria de 0,93% (8/860 x 100). Você irá constatar que é vantajoso comprar cotas quando seus preços sofrem queda diante de momentos de incerteza e pessimismo no mercado, caso exista a expectativa de elevação dos rendimentos nos próximos meses ou anos. O final de 2014 foi marcado pelas incertezas provocadas pelas eleições presidenciais.

A tabela abaixo mostra quanto foi pago por cada cota nos últimos meses:

O fundo possui dinheiro que ainda não foi investido na compra de imóveis para serem alugados para a Caixa. O relatório informa que o fundo investiu este dinheiro em LCI emitidas pelos bancos Santander e Caixa Econômica, com remuneração média de 93,6% do CDI, já líquido de Imposto de Renda (pessoa jurídica paga IR sobre rendimentos da LCI).

Burocracia

O relatório também falou sobre a conclusão de obras das agências Rua dos Italianos e Paes Leme e que estão em processo formal de recebimento pela CAIXA. Quanto mais agências são entregues e alugadas, maiores tendem a ser os rendimentos do fundo. O relatório também fala sobre o início das obras na agência Rio Claro, depois da aprovação da prefeitura da cidade (que demorou para ser dada). Com isso, a previsão da entrega passou a ser fevereiro/2016.

Já o projeto da Agência Campo Limpo não foi aprovado pela Prefeitura. O fundo foi obrigado a fazer um novo projeto para realização de um novo protocolo. O relatório diz que somente depois do alvará de construção será possível atualizar o cronograma e a nova previsão de entrega.

Aqui é interessante fazer uma observação sobre os riscos. Veja que a burocracia da prefeitura pode gerar atrasos e aumento nos custos do fundo.

Problema com a construtora

Problemas legais e burocráticos com as empresas contratadas pelo fundo para construir e reformar as agências também podem gerar prejuízos e atrasos. O relatório fala que a construtora responsável pela obra da Agência Pedro Vicente comunicou a rescisão unilateral do contrato de construção e que, em função disso, o fundo terá que realizar a contratação de numa nova construtora para finalizar a obra. Como não havia previsão contratual para esse tipo de situação, a Rio Bravo terá que tomar medidas para ressarcir o fundo dos eventuais prejuízos. Isto provavelmente significa entrar na justiça contra a construtora. Este problema também vai gerar atraso na entrega da obra.

Imóveis prontos e alugados

Como você já viu, o fundo não é composto só por agências em construção. Existem muitas agências prontas. Como exemplo, veja a Agência Ipanema que fica na rua Visconde de Pirajá, 127 no Rio de Janeiro (visite aqui). No final do relatório você encontrará a lista atualizada de todos os imóveis prontos e todos os imóveis em construção. No próximo gráfico você verá que 51% do patrimônio do fundo está investido em agências prontas e 11% em agências que estão em construção ou reforma. 38% dos recursos do fundo estão investidos em LCI. No outro gráfico é possível ver como as agências estão distribuídas pelo Brasil.

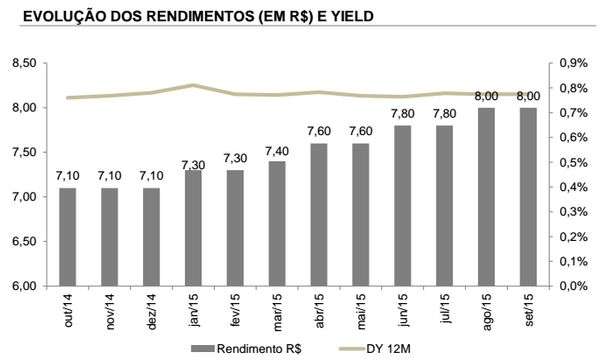

O próximo gráfico é possível observar o aumento dos rendimentos por cota.

Um fator de risco deste fundo são as agências em construção. Teoricamente, a medida em que as agências vão ficando prontas, o fundo se tornará mais atrativo para os investidores mais conservadores. Existem prazos e custos que são projetados para as obras, mas imprevistos acontecem.

É interessante observar que fundos que investem em agências bancárias não sofrem tanto com crises econômicas quando comparamos com outros tipos de fundo. Existem fundos imobiliários que investem em escritórios, galpões, lojas em shopping e outros segmentos que serão afetados pela crise no curto/médio prazo. Entender isso é bem simples. Nas crises, muitas empresas param de crescer e com isto alugam menos imóveis. Existem empresas que vão diminuir suas operações, fechando escritórios e lojas que são menos rentáveis.

Teoricamente, bancos públicos não são afetados por crises como ocorre em outros segmentos da economia. A Caixa e o Banco do Brasil já existem há mais de 100 anos e sempre que necessário são socorridos por recursos públicos (dinheiro dos impostos que você paga).

Isto não significa que a não ocorrerá problemas na gestão do fundo. Em um único relatório foi possível observar alguns problemas que atrasaram obras e a entrega de imóveis para locação.

Fatos relevantes

Por isto, é importante que você só invista em Fundos Imobiliários se você estiver disposto a ler o prospecto, ler os relatórios mensais e acompanhar o que está acontecendo com o seu investimento. Vou mostrar aqui outro exemplo. Existem documentos chamados “fatos relevantes” que você também deve acompanhar (veja aqui). O último fato relevante informado pela Rio Bravo foi a decisão da Caixa de suspender novos contratos na modalidade Built to Suit (onde o fundo compra terrenos ou imóveis para construir agências que serão locadas). Isso não gerou nenhum impacto nos contratos de locação já firmados no passado, mas indica que não ocorrerá mais nenhuma nova compra de imóvel no primeiro semestre (veja aqui) e no segundo semestre de 2015 (veja aqui). Isto justifica os investimentos que o fundo fez em LCI, no lugar de investir na compra de novos imóveis para locação. O último imóvel comprado pelo fundo foi no final de 2014 (veja qual foi aqui).

O Governo também prejudicou os bancos públicos:

Não encontrei informações sobre os motivos que levaram a Caixa a suspender a locação de novas agências, mas podemos supor que isto tenha alguma relação a situação econômica do país e com o que o governo federal andou fazendo com bancos públicos e outras empresas estatais.

Você provavelmente ficou sabendo que o atual governo vinha adotando uma política apelidada de “pedaladas fiscais”. Este é um nome bonito para fraudes contáveis. Na prática o governo utilizou dinheiro da Caixa Econômica Federal de forma ilegal, conforme declarado pelo TCU recentemente ao reprovar as contas do Governo. A Lei de Responsabilidade Fiscal proíbe, em seu artigo 36, que um banco público financie os gastos do governo que o controla.

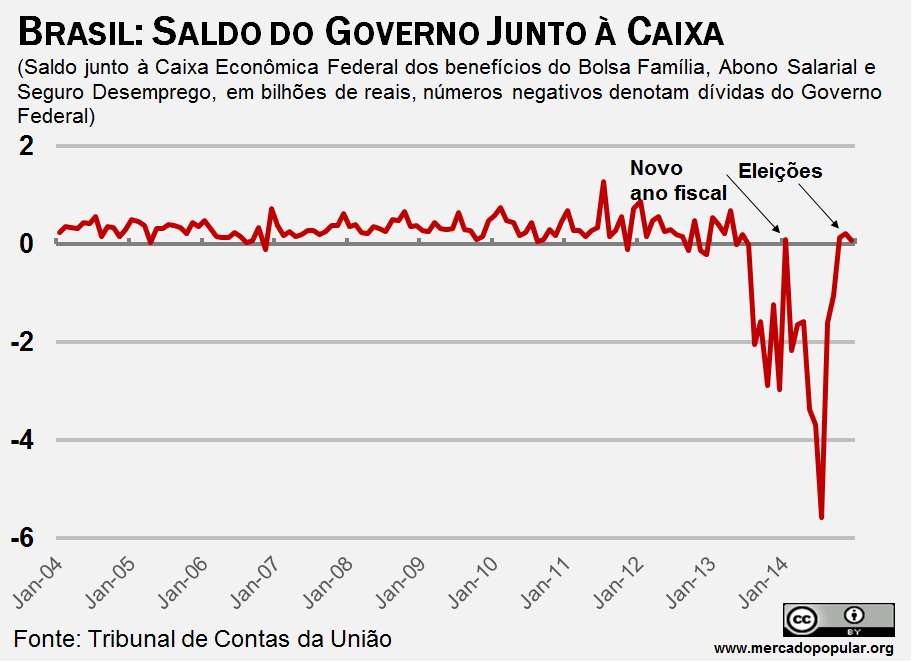

O gráfico abaixo mostra o saldo da conta do governo na Caixa Econômica. Observe o que aconteceu em 2013 e 2014. Este gráfico foi o mesmo exibido no TCU durante o evento de apreciação das contas públicas que eles transmitiram ao vivo pelo Youtube no dia 7 de outubro.

O Tribunal de Contas da União entendeu que o atraso constante e sistemático do governo em seu saldo com a Caixa era equivalente a um financiamento de gastos públicos pela Caixa. Isso porque o governo acabou obrigando a Caixa a utilizar recursos próprios para arcar com obrigações que eram suas (recursos dos correntistas da Caixa). Para entender o que são as pedaladas fiscais condenadas pelo TCU leia um artigo didático que encontrei. Para baixar o relatório completo que reprova as contas do governo visite aqui (são mais de 1000 páginas). Tudo indica que as pedaladas fiscais continuam acontecendo em 2015 na Caixa Econômica, Banco do Brasil e BNDES (fonte).

Agências no futuro

Hoje os bancos privados estão trabalhando para reduzir o número de agências físicas como você pode ver nesta reportagem. Você verá que 70% das transações feitas por clientes de bancos como Itaú são realizadas pela internet. Por este motivo o Itaú pretende fechar metade de suas agências nos próximos 10 anos. Não é uma boa notícia para quem é proprietário destes imóveis. Acredito que nas próximas décadas, a demanda por bancos de tijolo será cada vez menor. No caso da Caixa Econômica a situação pode ser diferente. Eles atendem milhões de brasileiros de baixa renda, famílias que participam de programas sociais, aposentados e pensionistas do INSS, estudantes que buscam financiamento estudantil, famílias que participam de programas de habitação, etc.

Concluindo:

Para concluir, é importante lembrar que o meu papel aqui não é fazer recomendação de investimentos. Desta forma, este artigo não é uma recomendação de investimentos em fundos imobiliários, muito menos uma recomendação de compra ou venda do fundo AGCX11. Meu objetivo é motivar você a estudar mais sobre as diversas possibilidades de investimentos que existem.

Antes que você me pergunte se Fundos Imobiliários é um bom investimento, já vou responder. A resposta é: Depende.

Mas depende de que? Depende da resposta que você dará para esta pergunta:

Você sabe investir em fundos imobiliários?

Se a resposta for não, os fundos imobiliários ainda não são um bom investimento para você. Você precisa estar disposto a aprender para que se tornem um bom investimento. Algumas corretoras emitem recomendações de investimento em fundos imobiliários.

O problema é que não é bom seguir recomendações de ninguém se você não for capaz de filtrar as informações, tirar suas próprias conclusões e se responsabilizar pelo investimento que está fazendo.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário