Neste artigo vamos entender como funciona a compra e venda de fundos imobiliários com alguns exemplos práticos.

Primeiro é importante deixar claro que existem grandes diferenças entre fundos imobiliários e os fundos de investimentos que os bancos oferecem como: fundos de renda fixa, multimercado, fundos de ações etc. Um fundo imobiliário, ao contrário dos fundos de investimentos que você está acostumado(a) a investir, é constituído sob a forma de “condomínio fechado“.

Isso significa que você não pode aplicar e resgatar o seu dinheiro como costuma fazer nos fundos de renda fixa, multimercado e ações.

Para comprar e vender cotas do fundo imobiliário (depois que ele é lançado no mercado) você precisará encontrar outro investidor querendo negociar essas cotas. Isso não será problema, pois todos os investidores do Brasil fazem isso através da bolsa de valores.

Quando um novo fundo imobiliário é lançado, suas cotas são vendidas pela primeira em um evento chamado “oferta pública”, também conhecido como IPO (Initial Public Offering). As corretoras costumam distribuir o material de divulgação com detalhes sobre o lançamento do fundo entre seus clientes. Sites especializados também divulgam. Exemplo:

No exemplo acima temos o lançamento de um fundo imobiliário qualquer que pretende vender 5.000.000 cotas custando R$ 100 cada uma. O quadro acima nos diz que os investidores interessados devem entrar em contato com o seu assessor de investimentos (na corretora onde possui conta) até uma determinada data para reservar as cotas que deseja adquirir.

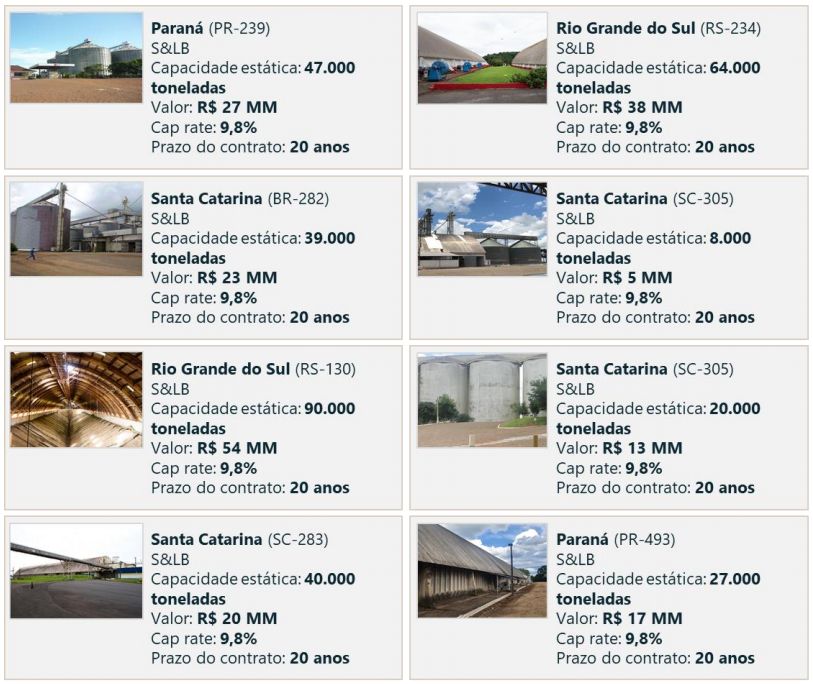

Esse fundo do exemplo acima pretende usar os 500 milhões para comprar silos, armazéns, tanques de armazenagem, galpões, estruturas de armazenagem de insumos ou commodities, estruturas de abate e confinamento de animais e outros imóveis com as mesmas características, que estejam inseridos na cadeia do agronegócio brasileiro.

O lucro que será obtido no futuro com a locação ou arrendamento dessas estruturas, será dividido entre as pessoas que possuem as cotas (lucro dividido por cota). Exemplos de imóveis que aparecem nos documentos de divulgação do fundo que estou usando como exemplo:

Algum tempo depois que as 5.000.000 forem vendidas, os investidores poderão vender e comprar as cotas entre si, através da bolsa de valores, exatamente como fazem quando querem vender e comprar ações.

Os preços praticados por compradores e vendedores são livres. As pessoas podem enviar ordens de venda e compra de cotas pelo preço que quiserem, mas somente as ordens com os melhores preços são executadas.

O preço do último negócio executado se torna a cotação do fundo naquele momento. Isso significa que a cada negócio realizado na bolsa o preço da cota pode sofrer alguma alteração (para cima ou para baixo).

A figura logo abaixo é o “livro de ofertas” de cotas de um fundo imobiliário que investe em diversos shoppings pelo país (Rio de Janeiro, Curitiba, Salvador, Fortaleza etc.) Esse fundo foi lançado em 2014 e suas cotas são negociadas na bolsa todos os dias. A figura representa o livro de ofertas onde é possível ver as ofertas de compra e de venda de cotas (atualizado em tempo real no site da corretora). Vamos entender como funciona:

No exemplo acima temos duas colunas. Na coluna da esquerda temos as ofertas de compra dos investidores (pessoas de todo Brasil utilizado as mais diversas corretoras).

No topo do livro acima você pode observar alguém que utiliza a corretora de código 1982 que enviou uma ordem para a compra de uma única cota do fundo que investe em shoppings.

Esse investidor ou investidora aceita pagar R$ 121,60 por essa cota. Na coluna da direita temos as ordens dos vendedores. A melhor oferta está no topo onde temos algum investidor utilizando a corretora de código 308 que pretende vender 2 cotas do fundo cobrando R$ 121,69 por cada.

No topo do quadro podemos ver que o último negócio fechado ocorreu com o preço de R$ 121,60. Se algum investidor enviar uma ordem de compra aceitando pagar R$ 121,69 pela cota, essa ordem passará na frente das ordens de compra com valor menor e o negócio será fechado. Esse valor de R$ 121,69 passará a ser o preço da última negociação da cota do fundo. Esse é o preço que aparecerá para todos que querem saber o atual preço da cota desse fundo do exemplo.

Você deve considerar que o comprador que aceitar pagar o maior preço ficará no topo da fila esquerda e o vendedor que aceitar o menor preço ficará no topo da fila direita. Vendedores e compradores disputam o primeiro lugar na fila para que consigam comprar ou vender na frente dos demais. Naturalmente se temos muitos querendo comprar, o preço tende a subir e se temos muitos querendo vender o preço tende a cair.

Cada pessoa interessada em comprar ou vender tem seus motivos para isso. Todos eles estão certos quando sabem o que estão fazendo. Se todos sabem o que estão fazendo, provavelmente todos terão vantagem com a venda.

O problema é que nem sempre as pessoas compram fundos imobiliários sabendo o que estão fazendo. Você encontra uma lista com todos os fundos nesse link aqui. Veja o exemplo do fundo imobiliário que usei como exemplo que fará investimentos em imóveis relacionados com o agronegócio. Não entendo sobre agronegócio e não saberia dizer se investir em silos e armazéns para obter renda é uma boa ideia. Dificilmente investiria em um fundo imobiliário que não entendo.

Investidores que estão envolvidos com o agronegócio terão maior facilidade para estudar a proposta dos fundos relacionados com este setor, avaliar os imóveis onde ele pretende investir e se realmente tem algum potencial. O material publicitário do fundo tenta mostrar detalhes sobre a oportunidade. Cabe ao investidor avaliar se faz sentido.

Provavelmente as pessoas que vivem nas grandes cidades ou que trabalham no comércio, tenham maior facilidade para entender fundos imobiliários que investem em shoppings e lojas, como você pode ver aqui são 28 fundos nesse segmento. Um dos maiores segmentos (com mais de 50 fundos) é o de lajes e salas comerciais.

Também devemos considerar que todo fundo que está sendo lançado é mais arriscado do que um fundo em pleno funcionamento. Um fundo como esse de shoppings (do segundo exemplo) já opera desde 2014 e tem um bom histórico para ser estudado pelo investidor. Ele já apresenta resultados passados para serem comparados com os resultados de outros fundos do mesmo setor.

Um fundo novo só possui uma promessa de que será um bom investimento e a confirmação só virá no futuro. Por esse motivo, para quem está começando será mais fácil estudar fundos que já foram lançados no passado, possuem bom histórico, possuem muitos cotistas e grande liquidez (muitas negociações por dia).

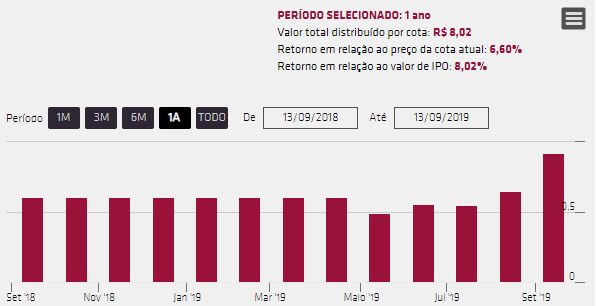

Na figura logo abaixo temos um exemplo de histórico que mostra quanto o fundo de shoppings que usei no exemplo pagou de dividendos no último ano por cada cota mensalmente. No último mês ele pagou 0,92% por cota, mas costuma pagar 0,5% ao mês em média (isento de imposto de renda). Um fundo que está sendo lançado agora não possui esse tipo de informação. Veja que o retorno em relação ao preço atual da cota é de 6,60% ao ano, mas em relação ao preço da cota no dia do lançamento do fundo temos um retorno de 8,02%. Isso significa que o mesmo valor em R$ que o fundo paga por cota resultará em retornos diferentes para cada investidor dependendo de quanto ele pagou pela cota.

Exemplo: uma pessoa que comprou uma cota do fundo por R$ 100,00 e esse fundo distribui R$ 1 por cota, terá um retorno de 1% ao mês por cota ( 1 / 100 = 0,01 x 100 = 1%). Se outra pessoa comprou essa mesma cota em outro momento e pagou R$ 150, ao receber R$ 1 por cota ela terá um retorno de 0,66% (1 / 150 = 0,0066 x 100 = 0,66%).

(

(Isso significa que o investidor que compra cotas de fundos imobiliários deve ficar atento para os momentos em que elas podem ser adquiridas por bons preços.

Na figura abaixo temos um gráfico de linha com as variações de preços das cotas do fundo de shoppings do exemplo. Veja que os investidores puderam comprar as cotas com preços muito diferentes e por consequência terão rentabilidades diferentes.

Quem comprou cotas pagando R$ 85 e hoje recebe mais de 8% de dividendos por ano, dificilmente se sentirá motivado a vender suas cotas, a não ser que queira trocar os 8% anuais pelos 43% de valorização (ganho de capital) que teve com o aumento do preço de cota. Se você já sabe qual é o código do fundo onde pretende investir, você pode consultar o gráfico clicando sobre o código do fundo nesse endereço aqui. É a mesma plataforma gráfica que ensino no meu livro sobre investimentos em ações através de análise técnica.

Quando você compra um fundo é importante compreender que você está levando junto o trabalho de um administrador e de um gestor.

Existem fundos que são bem administrados e fundos que não são bem administrados. O administrador é responsável pelo funcionamento e a manutenção do fundo. O fundo é como uma empresa, tem seu CNPJ, tem administradores, funcionários etc. A instituição financeira que é a administradora do fundo possui diversas obrigações perante a CVM (que regula o setor) e aos cotistas.

Já o gestor é responsável pelos investimentos realizados pelo fundo, ou seja, é quem escolhe os imóveis/empreendimentos (ou títulos) que irão compor a carteira. Ele precisa respeitar a política de investimento e as regras definidas no regulamento do fundo imobiliário. A vantagem de um fundo é que não será você que vai trabalhar para administrar os imóveis. Você só vai receber os lucros após ter feito seu dever de casa que é avaliar em qual fundo vai investir e avaliar se o fundo onde investiu continua sendo um bom investimento.

Aqui é importante ficar claro que o patrimônio do fundo imobiliário não pertence ao administrador e gestor do fundo.

O patrimônio é de quem comprou as cotas, pois as cotas representam esse patrimônio. O Administrador e o Gestor são prestadores de serviços e eles cobram suas taxas para administrar o fundo e essas taxas são retiradas das receitas do fundo (reduzindo seu lucro).

É importante entender isso, pois no caso de uma falência dessas empresas, nada acontece com o patrimônio do fundo. Nesse caso os próprios cotistas vão escolher um novo administrador ou gestor para fundo.

Uma vantagem importante dos fundos imobiliários, ainda mais agora que temos taxa de juros tão baixas nos investimentos de renda fixa, é a isenção de imposto de renda.

Existe uma lei (11.196/05) que determina que os rendimentos (dividendos) recebidos pelos cotistas que são pessoas físicas, são isentos de imposto de renda. Essa vantagem só existe para o recebimento dos dividendos. Se você vender suas cotas e tiver lucro você terá que recolher imposto de renda sobre esse ganho.

Não é a corretora que recolhe o imposto, você precisa calcular e recolher o imposto. O imposto de renda é de 20% calculado somente sobre o lucro obtido com a venda da cota. Se você investiu R$ 5.000,00 em fundos e depois de um tempo vendeu suas cotas por R$ 6.000,00, você pagará 20% de imposto de renda sobre R$ 1.000,00, que equivale a R$ 200,00.

Isso certamente desestimula a compra e venda de fundos imobiliários, pois cada vez que você comprar e vender perderá 20% do ganho que teve no período. Talvez isso colabore para a baixa volatilidade dos fundos, ou seja, os preços das cotas sofrem variações pequenas quando comparamos com as fortes variações das ações das empresas listadas na bolsa.

As pessoas podem começar investindo em fundos imobiliários comprando uma única cota por alguns poucos reais e isso torna a experiência acessível para qualquer um. Siga os passos:

- Abra uma conta em alguma corretora que não cobra taxas de corretagem. Corretoras que cobram a taxa podem inviabilizar a compra de poucas cotas de fundo. Para quem está começando, o ideal seria comprar uma quantidade muito pequena de cotas enquanto estuda e ganha experiência com a renda variável. Se você comprar uma cota de fundo que custa R$ 100 em uma corretora que cobra R$ 10 por operação de compra, você iniciará o investimento com prejuízo de 10%. Para quem compra centenas ou milhares de cotas por operação de compra, os R$ 10 fazem pouca diferença, mas para quem está começando faz uma grande diferença.

- Estude e entenda o fundo onde você pretende investir. Não compre nada que você não consegue entender. Não compre fundos imobiliários seguindo as recomendações dos muitos estranhos que circulam por fóruns, áreas de comentários do Youtube, blogs e sites de notícia. Isso também vale para outros ativos de renda variável como ações.

- Você pode visitar o site de cada fundo imobiliário para buscar informações ou pode utilizar sites que prestam o serviço de concentrar e processar informações sobre todos os fundos. Como exemplos temos esse site aqui, que é pago pelas diversas propagandas que aparecem por todas as partes do site. Outro exemplo é esse aqui, que já citei e que tem uma versão gratuita e outra paga (uma assinatura anual). Normalmente eles só exibem propaganda dos cursos de investimentos em fundos imobiliários que eles mesmos produzem.

- Ao tomar a decisão de compra um determinado fundo, basta entrar na sua corretora e comprar seguindo os mesmos passos que você já usa para comprar ações.

- Conhecimentos de análise técnica (estudo do gráfico de preço) ajudam muito a definir o melhor momento e melhor preço para investir no fundo que você selecionou. Você logo vai perceber que os preços dos fundos se movimentam em uma espécie de ziguezague e que oportunidades podem surgir para quem observa o mercado com paciência.

- Comece comprando uma única cota enquanto estiver ganhando experiência e se acostumando com as variações de preço (caso você nunca tenha investido em renda variável).

Suas cotas ficam custodiadas pela própria bolsa e você pode consultar pelo Canal Eletrônico do Investidor https://cei.b3.com.br. Isso significa que se a corretora quebrar, nada acontece com suas cotas. Basta trocar de corretora e passar a administrar seus investimentos através da nova corretora.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir: