Estou recebendo muitas perguntas sobre se vale a pena investir em imóveis em 2020, seja para morar, obter ganho de capital ou gerar renda passiva através dos aluguéis.

Como você deve saber sou autor de alguns livros sobre comprar e investir em imóveis e por isso eu acompanho esse mercado de perto. Recebi muitas perguntas depois que lancei a atualização 2020 do Livro Negro dos Imóveis, Livro Como Investir em Imóveis e do Relatório: Comprar Imóveis 2020, que acompanha os dois livros.

O melhor ambiente para se comprar imóveis é aquele onde temos estagnação econômica ou nos primeiros anos de recuperação da economia no fim de um ciclo de recessivo.

Se você é leitor dos meus livros, já entendeu que o mundo dos investimentos sofre interferência direta dos ciclos da economia.

Isso significa que nem todos os investimentos são bons o tempo todo. Nem sempre é um bom momento para se investir em imóveis. Existem janelas específicas para fazer isso no tempo sem depender de eventuais oportunidades que podem surgir. Perceber esse contexto é o que diferencia o verdadeiro “Investidor” das pessoas que seguem os investimentos da moda.

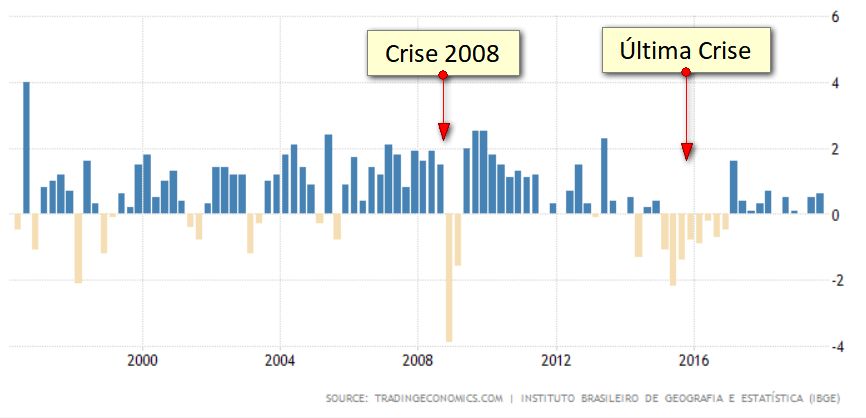

Ainda estamos saindo da mais longa crise econômica e política que o país viveu nas últimas duas décadas. Dependendo da sua cidade você deve se lembrar bem de duas grandes crises. O gráfico abaixo indica a taxa trimestral de crescimento da economia (PIB).

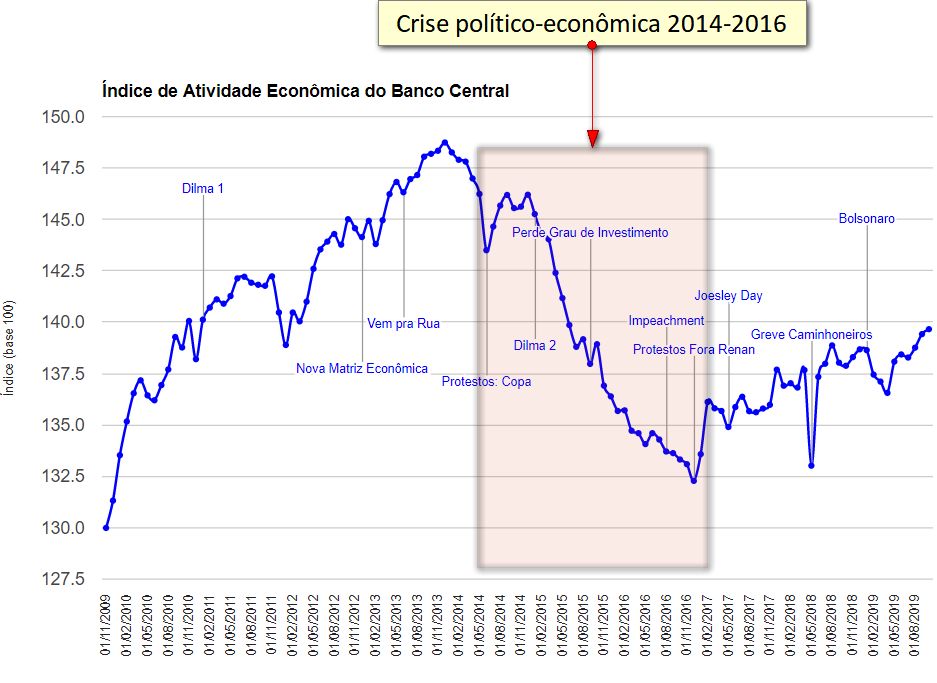

Aqui no Clube dos Poupadores temos um gráfico atualizado automaticamente que desenvolvi para mostrar o índice de atividade econômica do Brasil (IBC-Br) que é um indicador criado pelo Banco Central na tentativa de antecipar o resultado do PIB. Através dele fica bem clara a enorme queda na atividade econômica e os eventos históricos envolvidos. Também fica evidente o ponto de início da recuperação no final de 2016 e que ainda estamos nos aproximando do meio desse caminho.

Diversas mudanças ocorreram nos últimos 3 anos que criaram um ambiente favorável para a retomada do crescimento do mercado imobiliário, mas os impactos dessas mudanças ainda estão por vir por existir um atraso entre essas alterações feitas na economia e seus efeitos no “mundo real”.

No mercado financeiro o impacto é quase que imediato. No gráfico abaixo temos o comportamento do índice IMOB que reflete o desempenho das ações de construtoras, incorporadoras e outras empresas do setor imobiliário negociadas na bolsa. Entre 2016 e o início de 2020 foram mais de 260% de valorização tendo como base as expectativas dos investidores com relação a retomada do crescimento do faturamento e lucros das empresas do setor nos próximos anos. Você pode gerar gráficos do IMOB visitando aqui.

Entre as mudanças que ocorreram que modificaram o ambiente do setor imobiliário foi a queda na taxa básica de juros.

Atualmente temos a menor taxa básica de juros da história. Esse evento vem tirando a atratividade de todos os principais investimentos de renda fixa (os mais conservadores).

Pelo lado do investimento, aos poucos, muitos brasileiros estão percebendo que existem oportunidades para geração de renda passiva recorrente através dos imóveis (aluguel de imóveis) e que em alguns casos isso pode superar os ganhos da renda fixa nos próximos anos.

Se antes um aluguel equivalente a 0,5% do preço do imóvel não era tão atrativo, hoje essa taxa passa a ser atrativa considerando que os aluguéis podem ser reajustados anualmente pela inflação, ou seja, teoricamente temos inflação (IPCA) + o ganho do aluguel sobre o valor pago para comprar o imóvel.

Esse fluxo de investidores conservadores para o mercado imobiliário ainda não aconteceu, mas é provável que aconteça se os investimentos de menor risco continuarem pagando juros reais cada vez menores, ou seja, juros com a inflação descontada cada vez menores.

Já quem estava guardando dinheiro para comprar um imóvel, começa a perceber que os juros que remuneram o esforço de poupar estão cada vez menores e isso provavelmente levará muita gente a considerar a possibilidade de comprar o imóvel através de um financiamento, dando o dinheiro que possuem (que está rendendo pouco) como entrada.

Esse é justamente o objetivo do governo quando reduz os juros básicos da economia durante uma crise recessiva para poder estimular o crescimento econômico. De um lado ele vai desestimular o ato de poupar e investir no mercado financeiro (investimentos sem risco) para motivar as pessoas a realizarem investimentos no mundo real, ou seja, investimentos em imóveis, abertura de negócios ou investimentos financeiros como ações de empresas e fundos imobiliários.

O fato é que esse movimento de investidores já aconteceu em momentos anteriores quando o governo reduziu juros para estimular a atividade econômica. Lentamente as pessoas começam a planejar o que irão fazer para melhorar a renda dos seus investimentos. Os imóveis são uma possibilidade que pode ser considerada por muitos.

Em países onde os juros dos investimentos de renda fixa são baixos, a estratégia de comprar imóveis como investimento é muito utilizada. Muitas vezes as pessoas passam a vida acumulando patrimônio na forma de imóveis com o objetivo de gerar renda recorrente de aluguéis. Em um determinado momento, a renda gerada pelos imóveis permite que essa pessoa se aposente com tranquilidade, através de bens físicos relativamente seguros no caso de crises financeiras.

Também existem aqueles que investem através da reforma e venda de imóveis usados. Existem os que transforam grandes terrenos em lotamentos, imóveis residenciais antigos em belos e atrativos imóveis comerciais. É comum o investimento na construção de pequenos imóveis comerciais, compra de salas comerciais na planta para locação, compra de imóvel residencial para locação mensal ou temporada (usando aplicativos) e assim por diante. Como mostro no livro Como Investir em Imóveis, existem muitas formas de investimentos em imóveis e algumas se adaptam melhor a cada investidor dependendo do seu perfil e até da sua profissão.

Imagine se você tivesse 10 pequenos imóveis para alugar, como o da imagem acima, gerando renda passiva todos os meses para sua aposentadoria ou independência financeira. Essa é uma estratégia muito comum entre pequenos investidores de imóveis.

Existem muitas formas de se ganhar dinheiro com imóveis, mas nem uma dessas formas isenta a pessoa de investir em conhecimento. É um conhecimento multidisciplinar. É necessário entender de finanças, tributos, contratos, leis, negociação e até um pouco sobre reformas, pequenas obras e marketing para que você possa lidar com os profissionais envolvidos e obter sucesso em seus projetos.

Queda na taxa de financiamento

Os juros praticados nos financiamentos de imóveis oferecidos pelos bancos não costumam cair na mesma velocidade da queda dos juros básicos da economia.

Existe um atraso de pelo menos 6 ou 12 meses para que uma mudança na Taxa Selic comece a produzir algum impacto na economia real. No mercado financeiro o efeito de uma queda de juros é imediato. Podemos ver isso na valorização das ações e nos fundos imobiliários, mas na economia real pode demorar muito tempo.

Recentemente foi possível perceber queda no Custo Efetivo Total (juros e outras taxas dos financiamentos de imóveis). Se antes para financiar um imóvel de R$ 750 mil custava 9,58% ao ano (janeiro de 2019) agora, no final de 2019 e início de 2020, essa taxa estava em 8,18% ao ano.

Parece pouco?

Pode parecer pouco, mas essa pequena diferença faria uma prestação de R$ 6.910,32 cair par R$ 6.172,56 mensais produzindo uma economia de mais ou menos R$ 133 mil em um financiamento de 30 anos. Você pode estar pensando: Que absurdo! A Selic está em 4,5% e os bancos cobram quase o dobro de juros (8,18%) para o financiamento do imóvel? Os juros não deveriam ser menores?

A Taxa Selic é uma taxa de curtíssimo prazo. É o que normalmente se pode ganhar quando você tem investimentos de liquidez diária. Quando um banco empresta dinheiro pensando em receber esse valor em 30 anos, ele utiliza os juros que o mercado pratica para prazos longos. Veja que o banco não poderá ver o dinheiro dele de volta no curto prazo. Isso tem um custo que envolve o risco. Esses juros consideram as expectativas sobre o futuro da economia. Podemos ver isso impactando também os investimentos de longo prazo com juros fixos ou juros fixos + inflação. Vamos ver o exemplo:

Atualmente um investimento como o Tesouro IPCA+ 2050, que paga inflação (IPCA) + juro fixo, entre 2020 e 2050 (30 anos) está oferecendo para o investidor o IPCA + 3,47%. Considerando uma inflação de 4% somada a esses 3,47%, teríamos mais ou menos 7,47% de juros. Isso seria uma taxa de juro longa para você emprestar dinheiro para o governo com o objetivo de receber juros. O banco vai considerar se é mais vantajoso emprestar dinheiro para você, emprestar dinheiro para uma empresa ou emprestar dinheiro para o governo federal através da compra de títulos públicos. Leva quem oferece a melhor oportunidade.

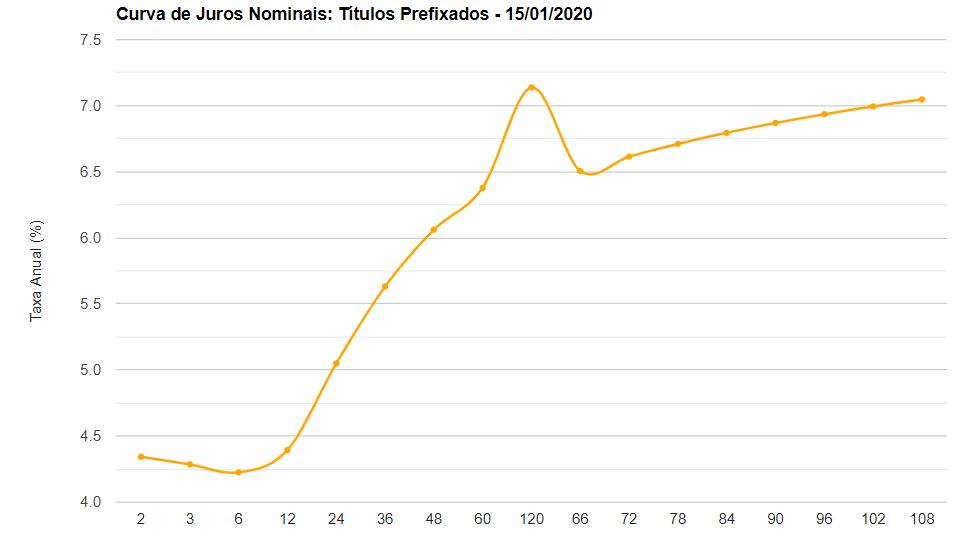

Na figura abaixo temos a curva de juros. O gráfico interativo da curva de juros está aqui. Juros prefixados acima de 108 meses (9 anos) está acima de 7%. Perceba que a curva de juros no Brasil (quando o artigo foi escrito) sinalizava juros menores que 4,5% ao ano e cada vez maiores com o passar dos anos.

Por esse motivo, se as reformas propostas pelo governo continuarem avançando, de tal forma que melhore as expectativas com relação ao futuro da economia (nas próximas décadas) é provável que os juros longos continuem caindo e isso irá produzir seus efeitos reduzindo os juros nos financiamentos imobiliários (que para o banco é um tipo de investimento de longo prazo).

Oferta de crédito

O crescimento do mercado imobiliário depende da oferta de crédito para financiamentos. Juros baixos ou em tendência de queda junto com inflação baixa ou controlada cria um ambiente favorável para isso. A redução dos juros nos financiamentos automaticamente aumenta o número de pessoas capazes de comprar um imóvel, elevando a demanda por eles e por consequência pressionando seus preços.

Correção no preço dos imóveis

Outro fator importante que o investidor deve considerar foi a correção no tempo que tivemos desde 2016.

Segundo dados da FIPE, o preço dos imóveis literalmente pararam de subir desde 2016. Em algumas capitais ocorreram até queda nos preços negociados nos últimos anos. Em nenhuma capital o preço dos imóveis conseguiu superar a inflação registrada em 2019.

Isso significa que a forte alta nos preços que ocorreu até 2014 deixou de acontecer entre 2015 e 2016, enquanto a inflação entre o final de 2015 e o início de 2020 acumulou quase 20%.

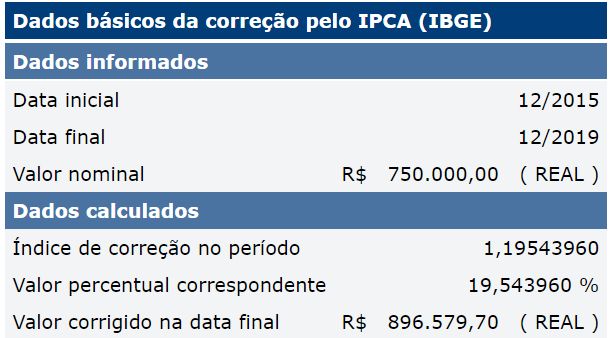

Isso significa que um imóvel negociado no final de 2015 por R$ 750 mil, que em 2020 continua sendo vendido por R$ 750 mil, está bem mais barato hoje do que em 2015.

Somente para não perder o seu valor no tempo, esse imóvel deveria custar R$ 896 mil, graças a uma inflação de 19,54% no período. Os donos dos imóveis ainda não conseguiram repassar essa inflação para os preços, mas certamente vão tentar fazer isso assim que a economia voltar a se aquecer.

Vou mostrar como cheguei nesses números, assim com faço nos exemplos que apresento nos meus livros sobre imóveis. Você verá que é bem simples e você poderá usar o mesmo raciocínio com imóveis de outros valores e prazos diferentes. No menu superior desta página do Clube dos Poupadores clique em Simuladores > Calculadora > Correção pela Inflação ou visite aqui

Veja como eu preenchi esse exemplo:

Veja um exemplo de resultado:

Veja que 750 mil corrigidos pela inflação de 19,54% deveria resultar em um imóvel de R$ 896 mil apenas para que não ocorresse a desvalorização do mesmo.

Dividindo os R$ 750 mil pelo “índice de correção no período” de 1,19543960 (que aparece no resultado acima) vamos descobrir que ao pagar R$ 750 mil por esse imóvel nos dias de hoje seria como pagar R$ 627 mil em 2015, ou seja, estamos diante de um imóvel com um “desconto oculto” de R$ 123 mil. Isso está acontecendo com muitos imóveis que temos atualmente à venda no mercado, mas não será para sempre.

Dessa forma, podemos concluir que os preços dos imóveis estão sofrendo uma correção desde 2016, ou seja, quanto mais o tempo passa, mais os imóveis ficam baratos se não sofrerem correção nos preços. A bolha no mercado imobiliário não estourou, mas como previ no passado, a bolha começou a murchar graças aos efeitos da inflação e da crise econômica.

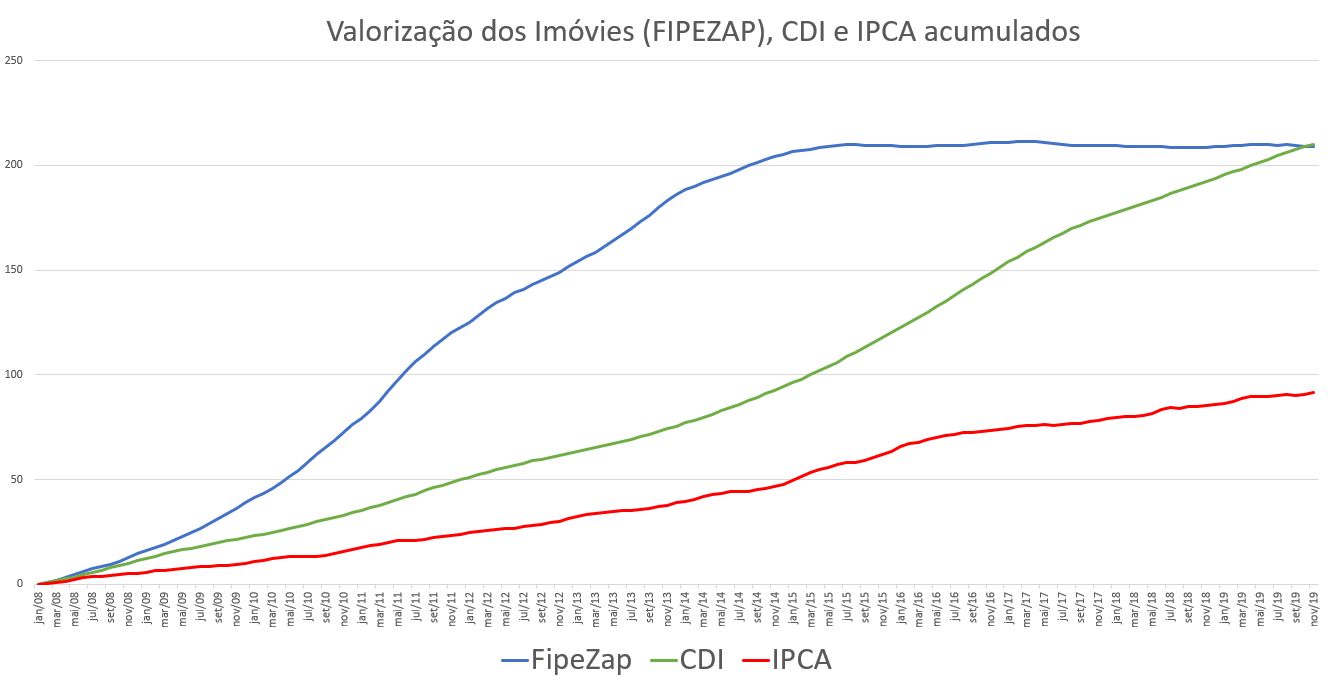

O gráfico logo abaixo mostra essa situação.

Esse gráfico está na atualização 2020 do livro Como Investir em Imóveis. Observe que entre 2008 e o final de 2019 os imóveis valorizaram 208% (índice FipeZap acumulado na linha de cor azul), mas desde 2015/2016 os preços anunciados estão praticamente congelados.

Por outro lado, a inflação continua fazendo o seu trabalho desvalorizando o dinheiro e todas as coisas que podemos comprar com ele e que não sofreram reajustes nos preços.

Uma coisa que ninguém percebeu ainda

Observe que em 2019 o CDI acumulado (linha verde) ultrapassou o índice de preços de imóveis anunciados. Essa é uma questão importante. Isso significa que os ganhos de capital que as pessoas tiveram com os imóveis no período se igualaram aos ganhos que as pessoas tiveram mantendo dinheiro investido em aplicações financeiras que rendem o equivalente ao CDI.

O problema é que diante da queda na taxa básica de juros e na taxa do CDI, os investimentos de renda fixa estão com rentabilidades cada vez menores.

Já vimos que juros menores desestimulam a renda fixa e estimulam os investimentos em imóveis e abertura de negócios (que também demandam imóveis). O efeito da queda dos juros impacta os investimentos financeiros imediatamente, mas demora muito tempo para impactar a economia real. Isso pode criar uma janela de oportunidade para os pequenos investidores.

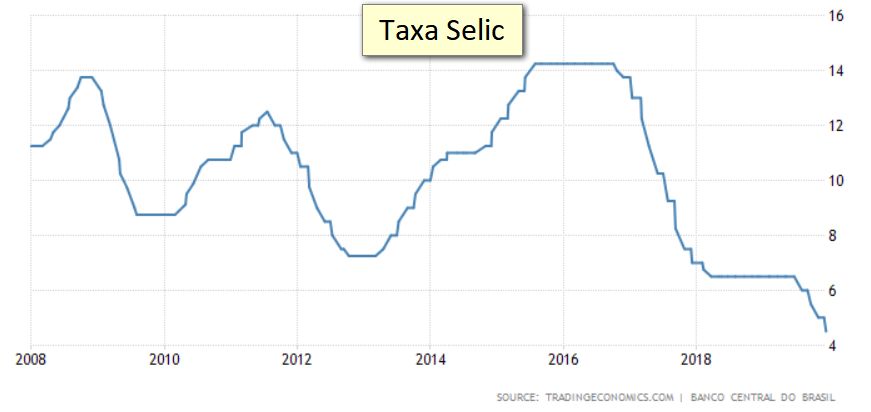

No gráfico abaixo podemos podemos observar que tivemos ciclos de queda dos juros em 2008 e em 2011 sendo o topo de 2011 abaixo do topo de 2008, indicando topos e fundos descendentes ou uma tendência de queda dos juros que beneficiam o mercado imobiliário naquela época.

Esses ciclos de queda dos juros representam ciclos de desestímulos ao ato de poupar e investir na renda fixa, motivando as pessoas a buscarem alternativas em investimentos de renda variável, onde os imóveis estão inseridos, assim como a abertura de negócios que exigem imóveis.

Se você mora em alguma grande capital deve ter observado uma onda enorme de abertura de farmácias. Normalmente imóveis residenciais bem localizados se transformando em farmácias, justamente em um período de crise no setor imobiliário e na economia. Os investidores com mais conhecimento não perdem tempo.

O preço médio dos imóveis residenciais fechou 2019 muito abaixo da inflação. Segundo a Fipe, índice ficou 3,97% abaixo do Índice Nacional de Preços ao Consumidor Amplo (IPCA). Sem considerar a inflação, a variação de preço acumulada em 2019 foi de zero. Se comparado com os dois anos anteriores (2016 e 2017), isso foi um avanço, já que o índice de preços registrou queda de preços de -0,21% em 2018 e de -0,53% em 2017, pior resultado desde 2009.

O mercado imobiliário não é muito diferente do mercado de ações quanto ao melhor momento para se investir. O melhor momento para se comprar ações é quando ninguém quer comprar ações.

No caso do mercado imobiliário, o melhor momento para se comprar um bom imóvel para morar ou para investir é quando ninguém quer comprar ou ninguém pode comprar.

Ainda estamos vivendo essa janela de oportunidade onde exitem muitos imóveis para escolher (muitos imóveis bons no meio de muitos imóveis ruins). Os vendedores estão dispostos a negociar. Os preços anunciados sempre são bem maiores que os preços praticados e o sucesso depende de você aprender a comprar imóveis (como mostro detalhadamente no Livro Negro dos Imóveis).

Oportunidades para quem pode ver

O Brasil é um país enorme, equivalente a um continente. Cada cidade possui sua própria realidade. Muitas vezes um bairro específico da sua cidade possui condições diferentes de oportunidades para investimentos. Por esse motivo, o ideal seria você adquirir a capacidade de avaliar o seu mercado local, considerando a sua realidade como pequeno investidor e a capacidade de analisar os dados por conta própria.

Essa é a proposta dos artigos que escrevo aqui e dos meus livros sobre imóveis. A ideia é transmitir os conhecimentos e as ferramentas que eu utilizo de tal forma que você dependa cada vez menos dos outros para investir o seu dinheiro em imóveis ou em qualquer outro ativo financeiro.

Esse artigo ficou bem longo, mas o que apresentei aqui é apenas uma introdução do que escrevi no “Relatório Comprar Imóveis 2020” que estou oferecendo gratuitamente, como um presente a todos que adquirirem meu livro chamado Livro Negro dos Imóveis ou para quem adquirir o livro Como Investir em Imóveis. São conhecimentos de enorme valor que podem ser adquiridos por um preço meramente simbólico.

Esse é um relatório completo (40 páginas) sobre a atual situação do mercado imobiliário brasileiro com projeções para 2020. A economia brasileira já apresenta os primeiros sinais de recuperação após o mercado imobiliário enfrentar a pior crise dos últimos 20 anos.

Tudo que você precisa saber sobre as oportunidades que estão surgindo para comprar e investir em imóveis durante o processo de recuperação estão nesse relatório e nos livros que podem acompanhar o seu exemplar.

Você saberá mais sobre a situação do crédito, taxas de juros, efeitos gerados pela taxa de desemprego e índices de confiança com seus impactos no mercado imobiliário.

Saiba sobre como a inflação e taxa básica de juros podem prejudicar ou beneficiar seus investimentos em imóveis em 2020. O relatório possui links para todas as fontes que utilizo, incluindo ferramentas onde você poderá fazer suas próprias análises no futuro. A ideia é ensinar você a pensar e não somente entregar o peixe. Para acessar esse relatório basta adquirir um dos livros:

O Livro Negro dos Imóveis foi especialmente escrito para pessoas que precisam comprar o seu primeiro imóvel com segurança e pelo menor preço possível. O mercado imobiliário, assim como o mercado financeiro, costuma explorar a ignorância das pessoas. Existem muitas pegadinhas, muitas situações obscuras que levam você a gastar mais do que devia ou até a ter prejuízos financeiros quando está desinformado.

Sempre recebo e-mails de pessoas me agradecendo por ter compartilhado essas informações no livro, pois elas sentiram na pele o que foi escapar de situações perigosas graças ao domínio do conhecimento necessário para se comprar um bom imóvel. O Livro Negro dos Imóveis sofreu uma recente atualização para 2020. Aproveite.

Já o livro chamado Como Investir em Imóveis (conheça aqui) foi escrito para as pessoas que querem comprar um imóvel com o objetivo de investir. Existem muitas formas de investimento baseadas em imóveis. O livro aborda diversas oportunidades e algumas são pouco comentadas abertamente, pois o mercado imobiliário possui os seus segredos. Esse livro está na sua versão atualizada para 2020.

Faça o possível para se informar através da leitura de artigos e livros antes de comprar imóveis para morar ou investir, pois somente isso aguçará sua visão diante das oportunidades do mercado.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário