O confisco da poupança dos brasileiros já começou há bastante tempo. No lugar de congelar ou bloquear os investimentos das pessoas, como ocorreu durante o governo Collor, o confisco está sendo feito de uma forma mais sofisticadas.

O dinheiro continua no seu bolso, mas gradativamente seu valor está sendo transferido para o governo e bancos. É assim que funciona a inflação, que muita gente chama de “imposto inflacionário”. Ela é o mecanismo mais poderoso de transferência de renda do bolso da sociedade para o bolso do governo.

Ao contrário do que ocorre com os impostos tradicionais, que precisam ser debatidos e aprovados pelo Congresso, a inflação não requer nenhuma aprovação. Nem sempre as pessoas conseguem relacionar a gastança do governo, na busca de popularidade, com a alta da inflação. São poucos os brasileiros que compreendem que o governo não produz riquezas. Ele só as retira da sociedade com a desculpa de que sabe redistribuir esta riqueza de forma justa e honesta.

Basicamente funciona assim: Primeiro o governo resolve aumentar a oferta de moeda. Geralmente apresenta um motivo como aumentar a taxa de crescimento, diminuir o número de desempregados, reduzir taxa de juros, etc. Ele força a queda dos juros, aumenta gastos públicos, estimula a oferta de crédito, gasta mais do que arrecada, reduz o depósito compulsório e faz a população acreditar que vivemos em um país rico, sem sacrifícios, sem que ninguém precise trabalhar mais ou produzir mais para isto. O resultado deste aumento da quantidade de dinheiro em circulação (sem um real aumento das riquezas produzidas) é o aumento da inflação. Neste processo o governo aumenta sua arrecadação, penaliza seus credores e todos que possuem dinheiro. Para aprofundar neste tema baixe o documento “A Verdade sobre a Inflação” (.docx).

Confisco pela inflação

A inflação transfere renda dos credores para os devedores. Como a inflação faz o dinheiro perder valor, o maior prejudicado é o credor (aquele que tem dinheiro a receber) e o maior beneficiado é o devedor (aquele que precisa pagar uma dívida). No futuro, o credor vai receber um dinheiro que perdeu valor e o devedor vai pagar com uma moeda desvalorizada. O governo é o maior devedor do país. Sua dívida interna ultrapassa os R$ 2,4 trilhões. Por este motivo o governo é o que mais se beneficia quando a inflação está elevada.

Podemos afirmar que o governo confisca as economias dos brasileiros quando permite a alta da inflação, pois a inflação faz o valor real da sua dívida declinar. O indivíduo que vive de renda, como o aposentado, perde com a inflação à medida que sua renda não é corrigida na mesma proporção do aumento dos preços.

Podemos chamar a inflação de imposto sobre a propriedade do dinheiro, pois qualquer pessoa que o possua, quando os preços sobem, perde parte do seu valor. A inflação reduz o poder de compra da moeda: um indivíduo que começa o ano com R$ 1.000,00 terá de adicionar R$ 100,00 às suas reservas durante o ano somente para manter seu valor real constante, se a inflação for de 10% ao ano. O que ele podia comprar no início do ano por R$ 1.000,00 agora só pode comprar com R$ 1.100,00.

Confisco pelo FGTS

Os trabalhadores perdem com o FGTS que é uma poupança forçada, mal remunerada e obrigatória. O governo se apodera desta riqueza do trabalhador (torna-se devedor) e remunera o dinheiro aplicado com apenas 3% de juros + TR (enquanto a inflação atual supera os 8% ao ano).

O FGTS é patrimônio do trabalhador, e que, nessa perspectiva, não pode ser utilizado para subsidiar políticas públicas sem a devida reposição das perdas inflacionárias, sob pena de configurar confisco. A correção monetária dos saldos vinculados ao FGTS deve, no mínimo, refletir a inflação do período, e o índice que melhor reflete o objetivo da Lei do FGTS é o INPC – A juíza federal Maria Cristina Saraiva Ferreira e Silva (fonte)

Confisco pela rentabilidade real da poupança:

Os milhões de brasileiros que aplicam suas economias na Caderneta de Poupança também sofrem o mesmo problema. A poupança ou qualquer modalidade de investimento que não ofereça rentabilidade real (acima da inflação) faz o poupador perder o poder de compra do dinheiro, enquanto na outra ponta (bancos e governo) se beneficiam da fonte de dinheiro barata e mal remunerada. Para calcular a taxa de juro real da poupança ou de qualquer investimento visite a página: calcular taxa de juro real.

Confisco pela falta de correção da tabela do Imposto de Renda:

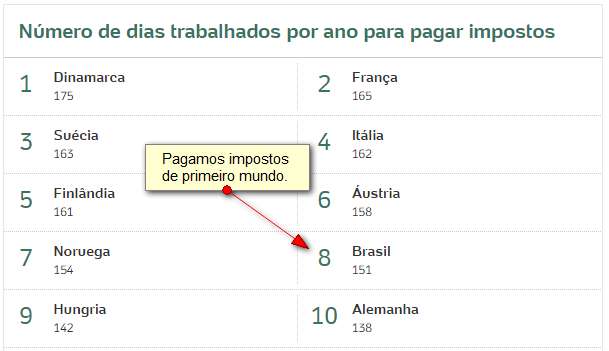

Sempre que o governo não corrige a tabela do Imposto de Renda com base na inflação está aumentando o confisco sobre a renda das famílias. Devemos lembrar que o cidadão brasileiro já trabalha cinco meses por ano apenas para pagar impostos (fonte).

Estudo do Sindicato Nacional dos Auditores Fiscais da Receita Federal (Sindifisco Nacional) mostra que a defasagem na tabela do Imposto de Renda Pessoa Física (IRPF) pode chegar ao final de 2015 em 75,43%. No Ministério da Fazenda, evita-se falar na correção da tabela. (fonte)

Na prática, metade dos trabalhadores brasileiros não precisariam pagar Imposto de Renda se a tabela estivesse sendo corrigida pela inflação. Isto significa que ano após ano aumenta o confisco da renda das pessoas, sem que ninguém faça absolutamente nada com relação a isto (fonte). Para entender este problema leia este outro artigo.

Pagamos impostos de primeiro mundo e recebemos muito pouco em troca. O dinheiro se perde no meio de tanta ineficiência e corrupção.

A Suécia tem a mais elevada alíquota de imposto de renda (IR) para pessoa física do mundo. Os suecos entregam para o governo até 58,2% dos seus rendimentos, só que todo esse dinheiro retorna para a população através de serviços públicos. O dinheiro não é gasto para manter um padrão de vida luxuoso para os políticos, desvios, propinas, corrupção, etc.Veja como os políticos na Suécia são tratados nesta pequena reportagem. A transparência é tão grande que até o extrato dos deputados suecos são públicos, veja esta outra reportagem. No final do vídeo você verá que os parlamentares brasileiros são os mais caros do mundo. No Brasil, precisamos chamar os impostos de confisco com base em notícias absurdas como estas aqui, que trata da construção do novo anexo da Câmara dos Deputados que já está sendo chamado de “Shopping dos Deputados”. O shopping está orçado em R$ 1 bilhão de reais que será retirado da sociedade através dos impostos.

A grande armadilha:

Os brasileiros são educados desde pequenos a poupar dinheiro através de uma Caderneta de Poupança. O próprio governo faz campanhas oferecendo brinquedos para as crianças em troca de depósitos na Poupança da Caixa (veja aqui). Isto cria uma cultura difícil de mudar quando a criança chega na vida adulta.

A poupança é divulgada como se fosse o melhor de todos os investimentos. É fácil de abrir, a liquidez é diária (você pode sacar seu dinheiro a qualquer momento) e a isenção de Imposto de Renda parece muito atrativa. O grande problema é que faz tempo que a poupança não consegue ganhar da inflação. Os poupadores estão ficando cada vez mais pobres (sem perceberem).

A poupança tornou-se fonte de dinheiro barato para os bancos, que utilizam o dinheiro para oferecerem crédito imobiliário. 65% dos depósitos das poupanças de todos os brasileiros são utilizados pelos bancos em financiamentos de imóveis. 30% é retido pelo governo através do Banco Central (depósito compulsório) e 5% os bancos podem emprestar da forma que bem entenderem. O dinheiro que você deposita na poupança não fica parado, esperando você precisar dele.

O poupador ganha míseros 0,5% ao mês + TR (taxa referencial) que faz a taxa ficar em torno de 0,6% ao mês. Os bancos emprestam o dinheiro para quem está disposto a pagar 10% ou mais de juros por ano em financiamentos de imóveis. O governo arrecada impostos sobre os lucros dos bancos e sobre todo mercado imobiliário que movimenta bilhões todos os anos.

No momento em que escrevo este artigo a taxa Selic está em 13,25% e a expectativa é que passe dos 14% até o final de 2015. Enquanto isto a poupança continua rendendo pouco mais de 7% ao ano (6,17% + TR). Para entender as regras e verificar a rentabilidade visite aqui.

Prejuízo bilionário

Enquanto a poupança rendia pouco mais de 0,6% ao mês, em janeiro de 2015 a inflação marcava 1,24%. Em fevereiro foram mais 1,22% de inflação. Em março foram mais 1,32% de inflação. Em abril a inflação registrada foi de 0,71%. Somente nos 4 primeiros meses do ano a poupança dos brasileiros perdeu 4,56% do seu valor por culpa da inflação.

No final de abril existiam R$ 648 bilhões nas cadernetas de poupança e todos os brasileiros. A inflação representou uma perda de R$ 29,54 bilhões no seu poder de compra.

O IPCA (índice oficial que mede a inflação) registrou 8,12% de alta acumulada nos últimos 12 meses. Não é só a poupança que está rendendo menos que a inflação. Até os imóveis estão valorizando menos que a inflação (fonte).

A poupança perdeu sua característica básica que era preservar e proteger o dinheiro das pessoas da inflação. Quando temos uma inflação próxima da meta (que é de 4,5%) o rendimento de 6,17% ao ano + TR que a poupança oferece é suficiente para evitar perdas inflacionárias. Quando a inflação atinge 8,12% nos últimos 12 meses, como está acontecendo agora, se torna necessário procurar outras modalidades de investimento para não perder dinheiro.

Por este motivo, a preocupação com o confisco da poupança (como já escrevi aqui) perde totalmente o sentido, já que o governo está confiscando o patrimônio de todas as pessoas por meio da inflação e dos impostos.

O confisco ou bloqueio promovido pelo Collor foi fácil de compreender. Já o confisco que ocorre agora, nem todo mundo consegue ver e entender. Além disso, existem outras formas de confiscar dinheiro da sociedade. Isto pode ser feito aumentando ou criando novos impostos, não corrigindo adequadamente a tabela do imposto de renda, não corrigido o FGTS pela inflação, permitindo todo tipo de desvio de dinheiro, superfaturamento, propinas, corrupção e outras atividades ilegais de políticos e amigos de políticos que estão no poder.

Desta forma, se você está preocupado com a possibilidade de confisco da poupança, da mesma forma que aconteceu durante o governo Collor, fique tranquilo(a). Hoje o confisco é bem mais sofisticado. Esqueça os boatos sobre confisco direto da poupança. O governo não precisa confiscar diretamente já existem outras formas de fazer isto sem que o eleitor perceba. Para entender mais sobre o imposto inflacionário recomendo a leitura deste material aqui.

Proteção contra a inflação:

As modalidades de investimento que mais protegem o investidor da inflação, são justamente aquelas que os brasileiros não sabem investir. Os números provam isso. São R$ 648 bilhões na Caderneta de Poupança e somente R$ 17,5 bilhões estão investidos em títulos públicos.

Quanto mais ignorantes financeiramente, mais as pessoas vão continuar fornecendo dinheiro barato para o sistema.

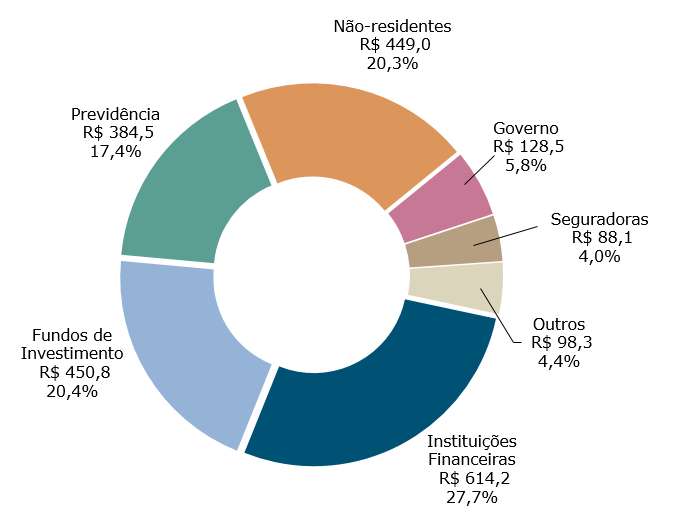

A figura abaixo mostra quem são os credores do Brasil. Bancos, fundos de investimento, fundos de previdência e outras instituições conseguem proteção contra a inflação emprestando dinheiro para o governo através dos títulos públicos. O dinheiro que eles utilizam nestes investimentos é seu. Quando você paga um plano de previdência, eles investem seu dinheiro em títulos públicos, ficam com uma boa parte da rentabilidade (através das taxas) e pagam uma remuneração menor para você. O mesmo ocorre com os fundos de investimento e outras aplicações financeiras.

Agora adivinhe de onde o governo tira dinheiro para pagar os juros recebidos por quem investe em títulos públicos. Acertou! Ele tira esse dinheiro do seu bolso através dos impostos que você e todos os brasileiros pagam.

Se depender das instituições financeiras e dos profissionais que trabalham para estas empresas, a pessoas vão continuar sem entender nada sobre o investimento em títulos públicos. A Valor Econômico publicou uma matéria (fonte) onde entrevistou o gerente de um banco (que não quis se identificar). Ele disse que no banco onde trabalha cabe ao cliente buscar orientações sobre a aplicação em títulos públicos. Os gerentes são orientados a só prestarem informações sobre os títulos se forem questionados pelos clientes. Não existe nenhuma ação do banco para oferecer ou divulgar a possibilidade de investimento em títulos públicos. Mesmo quando questionados, são orientados a argumentar que é mais confortável para o cliente contar com o banco para gerenciar seus recursos (através dos produtos do banco). Ele ainda destaca que a aplicação em títulos públicos não só não entra na meta dos gerentes, como a prejudica, já que o cliente tende a tirar dinheiro dos produtos do banco para investir em títulos públicos.

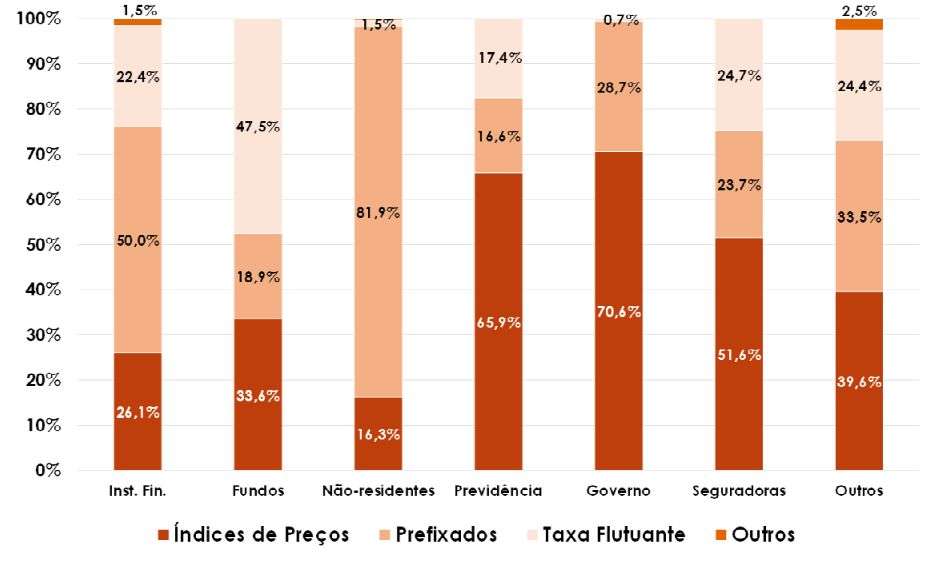

Existem títulos públicos que oferecem rentabilidade prefixada como o Tesouro Prefixado (LTN). Existem os títulos que oferecem a variação do índice de preços (IPCA) somado a uma taxa prefixada como o Tesouro IPCA+ (NTN-B Principal). Existem títulos com taxa flutuante que segue a taxa básica de juros da economia que é o Tesouro Selic (LFT).

Veja na figura abaixo como instituições financeiras, fundos de investimento, não-residentes (investidores estrangeiros), planos e fundos de previdência e seguradoras investem em títulos públicos. Exemplo: Os planos de previdência investem 65,9% do patrimônio que possuem investidos em títulos públicos nos títulos indexados pelo índice de preços (Tesouro IPCA+). Os investidores estrangeiros preferem os títulos prefixados como Tesouro Prefixado (LTN). Já os fundos de investimento preferem o Tesouro Selic (LFT) que possui liquidez sem perdas e isto é importante para os Fundos DI.

Aqui no Clube dos Poupadores existem muitos artigos sobre investimentos em títulos públicos. Com dedicação e algum tempo livre você pode aprender muito através dos artigos que já escrevi, visite aqui.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário