O governo acaba de anunciar aumento de diversos impostos e para que você entenda o impacto disto nas suas finanças pessoais resolvi escrever este artigo bem didático. Em outro artigo já falei sobre o impacto da política monetária no seu bolso e agora vamos falar sobre o impacto da política fiscal.

O aumento dos impostos anunciados neste dia 19/01/2015 é um exemplo de aumento que irá impactar diretamente no bolso de todos os brasileiros, sem exceções, dos mais pobres até os mais ricos. O objetivo do governo é aumentar a arrecadação em mais R$ 20 bilhões para ter sobras suficientes para pagar os juros da dívida pública, ou seja, entre outras coisas, para pagar os juros que as pessoas e as empresas recebem quando emprestam dinheiro para o governo comprando títulos públicos (veja como as pessoas fazem isto).

Muitas vezes as pessoas me perguntam se investir em títulos públicos é seguro, se existem garantias. Sim, é seguro, pois o lastro ou a garantia de pagamento é dada por 200 milhões de brasileiros. Quando o governo gasta mais do que arrecada resolve o problema tirando mais dinheiro da população e das empresas através dos impostos.

Em 2014 o governo não conseguiu poupar o suficiente para pagar os juros da dívida (ano de copa do mundo e de eleições) e teve até que alterar a lei para que a presidente não fosse penalizada por descumprir a lei de responsabilidade fiscal. Como gastar só aquilo que se arrecada e tornar o estado mais eficiente são medidas mais demorada, a saída é aumentar a arrecadação e transferir o problema para a população. Reduzir a carga tributária não é uma medida bem vista pelos políticos. Isto dificulta a aprovação de aumentos como estes aqui e seu efeito cascata.

Veja o impacto dos novos aumentos de impostos anunciados agora no início de 2015.

Dobrou o imposto sobre financiamentos e empréstimos

O governo dobrou o IOF (Imposto sobre Operações Financeiras) que é cobrado de todos os financiamentos e empréstimos feitos por pessoas físicas. Antes a alíquota era de 1,5% na concessão de empréstimos e agora será de 3%. Foi mantida a cobrança de mais 0,38% por operação, independentemente do prazo, que foi adotada depois da extinção da CPMF. Isto poderá ser constatado observando a taxa chamada CET (Custo Efetivo Total) que já inclui os juros + taxas + impostos do financiamento ou empréstimo. Dívidas no cartão de crédito ou no cheque especial também ficarão mais caras. A mudança vale a partir de fevereiro e espera-se uma arrecadação adicional de R$ 7,38 bilhões neste ano e R$ 8,31 bilhões nos próximos anos.

Ficou mais caro comprar imóveis financiados

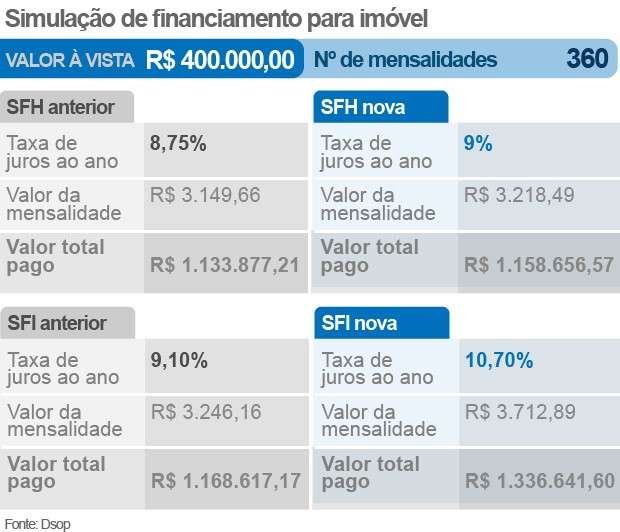

Se a situação já não estava boa para quem pretende vender ou comprar um imóvel, agora ficou pior ainda. Nesta segunda-feira, dia 19/01 a Caixa Econômica já tinha anunciado aumento dos juros para financiamento de imóveis (fonte). Este aumento atingiu todos que possuem renda familiar superior a R$ 5,4 mil ou que não podem participar de programas como o Minha Casa Minha Vida. Como o financiamento de imóvel é de longo prazo (podendo ser de até 35 anos), qualquer 0,1% de aumento gera um impacto grande no longo prazo.

Na figura abaixo você pode visualizar o impacto do aumento dos juros anunciados pela Caixa. O exemplo mostra o financiamento usando recursos do Sistema de Financiamento Habitacional (SFH), que financia imóveis de até R$ 750 mil e também pelo SFI (Sistema de Financiamento Imobiliário), que financia imóveis com valor acima de R$ 750 mil.

Ficou mais caro comprar carros

No início de 2015 o governo aumentou o IPI para os automóveis (fonte). Os carros brasileiros, que já são os veículos mais caros do mundo (fonte), agora ficaram mais caros ainda com o aumento do IPI. Estimasse que 43% do preço dos automóveis brasileiros sejam só de impostos (fonte). Mesmo assim o lucro das montadoras é 3 vezes maior no Brasil do que nos EUA (fonte). Com o aumento do IOF, a compra de carros através de financiamentos ficará ainda mais cara. Se antes, 1,5% do preço do carro financiado seria pago só de IOF para o governo, agora 3% do preço do carro financiado será pago de imposto diretamente do seu bolso para o governo a cada parcela do financiamento que for paga.

Na simulação da Anefac (Associação Nacional de Executivos de Finanças, Administração e Contabilidade) para a elevação do IOF, houve dois cenários. No primeiro, antes da elevação, em um financiamento de automóvel em 12 meses (no valor de R$ 25 mil e com taxa de juros média de 1,84% ao mês), o consumidor pagaria parcelas mensais de R$ 2.384,83, totalizando um valor de R$ 28.617,96. Com a elevação para 3%, o consumidor passará a pagar parcelas de R$ 2.419,94, totalizando um valor de R$ 29.039,28. Ou seja, uma diferença de R$ 35,11 na prestação e de R$ 421,32 no total do financiamento. A elevação do IOF se limitou a prazo de até 365 dias (1 ano). Com isso, o financiamento de prazo superior a um ano será mantida a alíquota anterior (1,5%).

Ficou mais caro ir e vir

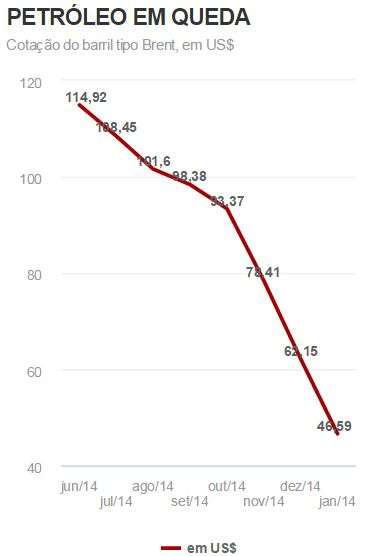

Desde junho de 2014 o preço do petróleo esta caindo violentamente. O barril que custava US$ 114,92 agora custa abaixo de US$ 50,00 (podendo inviabiliar o pré-sal). Antes o preço da gasolina vendida pela Petrobras estava abaixo do preço de custo pago por eles ao importar gasolina.

Desde junho de 2014 o preço do petróleo esta caindo violentamente. O barril que custava US$ 114,92 agora custa abaixo de US$ 50,00 (podendo inviabiliar o pré-sal). Antes o preço da gasolina vendida pela Petrobras estava abaixo do preço de custo pago por eles ao importar gasolina.

Isto ocorreu durante o período em que o governo federal interviu na empresa controlando preços para segurar a inflação (situação que prejudicou a empresa). O resultado foram prejuízos bilionários desde 2010 (fonte) que resultou no rebaixamento da nota de crédito da Petrobras (fonte) indicando maior risco de calote.

A queda mundial nos preços do Petróleo nos últimos meses foi provocada por uma guerra entre os países produtores de petróleo (OPEP) e o óleo de xisto produzido nos EUA e Canadá. (fonte). Com a queda nos preços a Petrobras agora está vendendo gasolina com preço 70% acima do praticado lá fora.

O governo esta aproveitando a situação para aumentar o caixa de Petrobras (também esvaziado pela corrupção) e também para retomar a cobrança do imposto sobre combustíveis chamado de CIDE (Contribuição de Intervenção no Domínio Econômico).

O PIS e Cofins sobre os combustíveis também aumentaram. Com isto o Brasil continua sendo um dos países com o combustível mais caro do mundo levando em conta o poder de compra das pessoas (fonte).

Estimam que você seja penalizado com aumento de R$ 0,22 para cada litro de gasolina. O impacto sobre o diesel deverá ser de R$ 0,15. O PIS e a Cofins terão alta imediata, mas o aumento da CIDE só valerá daqui a 90 dias. Com estes aumentos o governo pretende tirar mais R$ 12,18 bilhões dos nossos bolsos.

Importados mais caros:

O PIS e Cofins dos produtos importados que era de 9,25% agora será de 11,75% com o objetivo de arrecadar mais R$ 694 milhões. Qualquer aumento nos impostos dos importados acaba aumentando o preço dos produtos fabricados aqui. Muitos produtos nacionais utilizam matéria prima importada na sua composição. Este tipo de aumento acaba sendo repassado para os preços de praticamente todos os setores da economia. Por outro lado o aumento do preço dos importados força empresas e pessoas a procurarem alternativas nacionais.

Você vai pagar mais Imposto de Renda:

Todos os anos o governo aumenta o Imposto de Renda das pessoas sem que elas percebam. Já escrevi um artigo mostrando como isto funciona e prejudica todos os brasileiros. Todos os anos o governo reajusta os valores das faixas de incidência progressiva do Imposto de Renda Pessoa Física. O Congresso queria uma correção de 6,5% (próximo da inflação de 2014 que foi de 6,41%) só que a presidente vetou e ficou valendo 4,5% de reajuste (fonte). Como os salários são reajustados e a tabela para isenção não é reajustada como deveria, cada ano que passa, mais pessoas pagam mais Imposto de Renda.

Se a lei tivesse sido aprovada, pessoas que ganham até R$ 1.903,98 ficariam isentas de Imposto de Renda. Atualmente, o teto de isenção é de R$ 1.787,77. O reajuste de 6,5% seria aplicado também nas demais faixas da tabela. O veto representará mais R$ 7 bilhões nos cofres do Governo.

Política Fiscal

O objetivo da política fiscal nada mais é do que equilibrar as contas (receitas x despesas) do governo da mesma forma que você tenta fazer na sua casa. O governo não deveria gastar mais do que arrecada para evitar mais endividamento (emissão de títulos públicos). Um governo que gasta mais do que arrecada também perde credibilidade, a percepção de risco aumenta e o mesmo fica obrigado a oferecer juros maiores para captar recursos dos investidores (resulta em uma taxa selic elevada).

Quando o governo gasta muito ou arrecada pouco as contas ficam desequilibradas. Quando isto acontece alguém precisa pagar a conta. Normalmente o aumento dos impostos é a solução mais fácil e impopular. Veja o que acontece quando o governo aumenta os impostos adotando uma política fiscal contracionista.

INFLAÇÃO: No primeiro momento o aumento dos impostos sobre produtos, serviços e créditos fazem os preços aumentarem. Isto eleva a inflação. Teoricamente este aumento da inflação dura pouco tempo. Aumentar impostos significa retirar mais dinheiro do bolso das pessoas para transferir para os cofres do governo. Com menos dinheiro, as pessoas consomem menos, poupam menos e investem menos. As empresas não conseguem mais aumentar preços já que as pessoas estão com menos dinheiro para gastar. A inflação tende a parar de subir ou até a cair quando o governo inicia um ciclo de aumento de impostos, como parece estar ocorrendo agora. Isto também gera um problema. Se as pessoas compram menos e as empresas vendem menos o governo também tende a arrecadar menos. Para isto existe uma solução. Se as pessoas não tem dinheiro elas podem comprar pedindo dinheiro emprestado. Vamos ver como isto ocorre mais na frente.

DÓLAR: As pessoas com menos dinheiro no bolso consomem menos e a inflação para de subir. Isto deixa espaço para que o governo possa reduzir os juros (Taxa Selic). Com juros menores as pessoas passam a consumir mais através do endividamento. Juros menores afastam os investidores estrangeiros que levam seus dólares para fora do Brasil. Com menos dólares a cotação começa a subir. Isto significa que o dólar fica mais caro e o real fica mais barato. As pessoas param de consumir importados e passam a comprar produtos nacionais. Com o real mais barato os produtos brasileiros ficam mais baratos lá fora e isto estimula as exportações. Todo este movimento pode reaquecer a economia.

DÍVIDA PÚBLICA: Aumentando a arrecadação, o governo fica com mais dinheiro disponível para pagar os juros da dívida, ou seja, pagar os juros que você e as instituições recebem quando investem em títulos públicos ou fazem investimentos que investem em títulos públicos como planos de previdência privada, fundos de investimento, etc. O aumento da arrecadação também pode ser usado para reduzir o tamanho da dívida, já que o governo passa a tirar dinheiro das pessoas no lugar de pedir dinheiro emprestado para as pessoas (vendendo títulos públicos). Precisando de menos dinheiro emprestado o governo encontra espaço para reduzir juros.

PIB: Quando os impostos aumentam a atividade econômica tende a diminuir no primeiro momento. As empresas investem menos, as pessoas compram menos e isto pode até gerar desemprego. Se o aumento dos impostos forem seguidos de uma queda nos juros, no segundo momento o PIB tende a crescer. Sem dinheiro no bolso e com juros baixos as pessoas e as empresas tendem a consumir mais se endividando.

Mesmo assim o aumento de impostos não é a melhor forma de aumentar a produção de riquezas de um país. O investimento que eleve a produtividade e a competitividade das empresas é que geram e atraem riquezas. Impostos menores é que atraem mais investidores e aumentam a arrecadação, não pelo aumento da alíquota, mas pelo aumento dos investimentos, da produtividade, das exportações e aumento do consumo das pessoas. É ajudando a população a produzir mais riquezas (trabalhando e investindo) que o governo deveria aumentar a arrecadação e não elevando e criando novos impostos.

Eu acredito que este aumento foi só o começo. O governo deve continuar aumentando impostos e isto também deve afetar a rentabilidade dos investimentos como já falei neste artigo sobre o imposto de renda para investimentos em LCI e LCA. Com mais impostos a tendência é que você tenha menos dinheiro para poupar e investir no final do mês. Isto exigira um esforço maior daqueles que percebem a importância de administrar bem as próprias finanças.

Um grande objetivo pessoal para 2015 seria, no mínimo, evitar assumir mais dívidas. Com juros mais elevados e com IOF mais elevado o seu custo para a compra financiada ficou maior. Isto significa que uma parcela maior da sua renda será comprometida por vários anos para pagar juros e impostos se novas dívidas forem assumidas agora. Evite novas dívidas.

Já para aqueles que já tinham poupado e investido no passado, a queda na demanda favorece quem pode pagar à vista. Impostos elevados, inflação elevada e juros elevados tiram o dinheiro de circulação. Acredito que construtoras e donos de imóveis estarão mais dispostos a oferecer descontos durante a negociação para aqueles que não dependem de financiamentos. Se antes quem tinha um imóvel para vender ditava as regras, hoje quem tem dinheiro no bolso dita as regras. Uma crise no setor pode gerar boas oportunidades para quem pretende investir em imóveis.

O mesmo vale para o setor automobilístico. É provável que durante 2015 ocorram muitas promoções para evitar queda nas vendas depois do aumento dos impostos. As demissões nas fábricas já começaram devido a queda na demanda por veículos (fonte). Quando a venda de carros novos não vai bem a venda de carros usados tende a se beneficiar. Isto será bom para quem tem dinheiro no bolso e carro usado para vender. Para quem não tem experiência com compra e venda de carros eu recomendo o livro do Leandro Mattera.

Durante o anúncio do aumento dos impostos o Ministro da Fazenda Joaquim Levy disse:

“O principal efeito dessas medidas é aumentar a confiança na economia e a disposição das pessoas de investirem no Brasil e tomarem riscos. Isso se reflete na queda da curva de juros, nas últimas semanas. Os juros mais longos têm tido relativa redução”, afirmou.

Isto deixa claro que o objetivo maior seria a redução das taxas de juros (Selic) no futuro. Antes que alguém me pergunte se vai funcionar vou responder. Não é possível saber. Ninguém pode afirmar que sim ou que não com absoluta certeza.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário