O perverso come-cotas faz você perder dinheiro quando investe em fundos de investimento. Quanto mais tempo o dinheiro fica investido em fundos, mais você perde dinheiro.

Todos os grandes bancos como Itaú, Bradesco, Banco do Brasil, Santander, Caixa Econômica e outros oferecem para seus clientes os chamados Fundos de Investimento. Os mais comuns são os Fundos DI ou Referenciados DI e Fundos de Investimento em Renda Fixa. Muitas vezes esses produtos são oferecidos pelos gerentes dos bancos como uma alternativa a quem já tem uma boa quantia na poupança. Dificilmente o banco alerta o cliente sobre o funcionamento do come-cotas.

O come-cotas funciona da seguinte forma:

Nos últimos dias de todos os meses de maio e novembro a Receita Federal abocanha uma parte de toda a rentabilidade que você ganhou nos últimos 6 meses investindo no fundo. É uma forma de antecipar a cobrança de impostos sobre a renda obtida pelo investimento em fundos. Estes saques semestrais de impostos prejudicam a rentabilidade do investimento quando observamos prazos muito longos. Vamos entender melhor mais na frente.

Quando você investe em fundos de investimento, você está comprando cotas de um fundo. Cada pequena cota tem um determinado valor e representa um pequeno fragmento de todo patrimônio investido no fundo. Quando o fundo investe o seu dinheiro, junto com o dinheiro de todos os outros investidores que fazem parte do fundo, ele consegue fazer esse dinheiro render e com isso aumenta o patrimônio total do fundo. Isso significa que cada cota adquirida por cada investidor sofrerá uma valorização.

Chamam o imposto de renda dos fundos de investimento de come-cotas porque ele diminui semestralmente o número de cotas que você possui de cada fundo onde você investe.

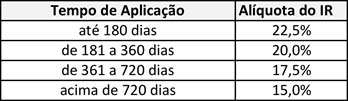

Vamos entender como funciona a cobrança do IR (imposto de renda) do rendimento dos fundos. O percentual do imposto é regressivo. Quanto mais tempo você ficar com o dinheiro investido, menor será o imposto. O valor máximo é 22,5% e o valor mínimo é de 15% sobre o que você ganhou de juros. A tabela é esta aqui:

Exemplos:

Imagine que você investiu no início do ano R$ 10.000,00 e nos primeiros 6 meses recebeu 5% de juros. Agora tem R$ 10.500,00 (10.000 x 0,05 = 500). No mês de maio o banco irá recolher o imposto de 15% sobre esses R$ 500,00. Isto equivale a R$ 75,00 já que 500 x 0,15 = 75. Seu saldo líquido será de R$ 10.425,00 já que 10.425 – 75 resultará em 10.425

Vamos imaginar que durante os próximos meses a rentabilidade foi de mais 5%. Seus R$ 10.425,00 renderam mais R$ 521,25 e seu saldo ficou em R$ 10.946,25. O imposto de renda de 15% será cobrado novamente sobre estes R$ 521,25 que você ganhou. Isto representa 521,25 x 0,15 = R$ 78,18. Com isto seu saldo líquido será de R$ 10.946,25 – 78,18 = R$ 10.868,07.

Observe que durante o ano você pagou 75 + 78,18 = R$ 153,18 de impostos. Se não existisse o come-cotas e você tivesse tido 5% de rentabilidade nos primeiros seis meses e mais 5% nos meses seguintes você teria recebido R$ 1.025,00 de juros. Como existe o come-cotas você perdeu R$ 75,00 nos primeiros seis meses e depois perdeu R$ 78,18 nos seis meses seguintes.

Se não existisse o come-cotas estes R$ 153,18 pagos de imposto antecipadamente ficariam rendendo juros sobre juros por muitos anos e somente no final do investimento é que o imposto sobre todos os juros ganhos seria calculado.

Se você sacar o dinheiro antes de completar 2 anos, no momento do saque, o governo ficará com a diferença entre os 15% que você já pagou e o que ainda precisa pagar com base na tabela regressiva que mostrei acima.

Vamos supor que você resolveu sacar o dinheiro entre 6 meses e menos de 1 ano. A alíquota é de 20% e, por isto, no momento do saque o fundo vai reter a diferença e repassar para o governo. Se o saque for feito entre 1 ano e antes de completar 2 anos a alíquota será de 17,5%. A diferença será recolhida no momento do saque.

Vale destacar que esta tabela acima serve para os fundos de longo prazo (como Fundo DI, Fundo de Renda Fixa e Fundos Multimercado). Para fundos de curto prazo, aqueles em que o prazo médio dos títulos que compõem a carteira é inferior a 365 dias, existem duas alíquotas: 22,5% para quem investir por até seis meses e 20% para quem investir por mais de 6 meses. Não existe come-cotas para os fundos de ações e a alíquota única é de 15% cobrada quando você resgatar o que investiu.

Desvantagem do come-cotas

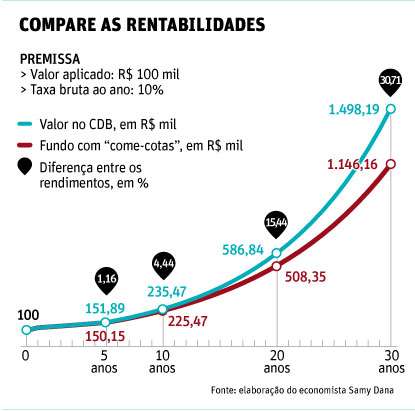

O Prof. Samy Dana da FGV fez um gráfico (no final desse tópico) que mostra o impacto dessa cobrança semestral de imposto de renda na rentabilidade do seu dinheiro investido.

Quem investe em debêntures de longo prazo e títulos públicos de longo prazo não tem esse problema do come-cotas. Nestes investimentos o imposto de renda só é cobrado no vencimento dos títulos, ou seja, quando o dinheiro investido volta para sua conta, quando você realmente coloca as mãos no dinheiro.

As debentures incentivadas são isentas de imposto de renda. O investimento em LCI e LCA também são isentos de imposto de renda. O CDB tem cobrança de imposto de renda, mas normalmente esses títulos possuem vencimento de no máximo 3 ou 4 anos, ou seja, os prazos não são longos e o governo terá de esperar todos esses anos para ver a cor do seu dinheiro.

Antecipar a cobrança do imposto de renda é ótimo para o governo e péssimo para o investidor. Este dinheiro recolhido pelo imposto antecipado poderia ficar investido por mais tempo rendendo juros sobre juros até o saque, beneficiando todos os envolvidos. Já o governo deveria esperar pacientemente o momento em que o investidor realmente colocaria as mãos no próprio dinheiro, recebendo os juros acumulados no período.

A simulação do gráfico abaixo envolve dois investimentos de R$ 100 mil. O primeiro foi colocado em um fundo de investimento e o outro aplicado em CDB.

Os dois tinham a mesma rentabilidade de 10% ao ano. O CDB não tem come-cotas, mas você não encontrará CDB com vencimentos muito longos. Por isto o gráfico do Samy Dana serve melhor para títulos públicos de longo prazo, debêntures de longo prazo e até mesmo LCI e LCA que não possuem prazos longos, mas são isentos de impostos e você pode reinvestir no vencimento.

Observe o gráfico. Veja que nos primeiros 5 anos, a aplicação renderá 1,16% mais que o Fundo de Investimento. A diferença depois de 10 ano será de 4,44% e depois de 30 anos a diferença será de 30,71%.

Olhando o gráfico produzido pelo professor fica fácil perceber a quantidade de dinheiro perdido no longo prazo pelo fato do imposto ser cobrado antecipadamente.

Veja que os valores no gráfico estão em milhares de reais. O primeiro número é R$ 100 mil investido. No CDB o resultado seria R$ 1.498.190,00. No fundo o resultado seria R$ 1.146.160,00. Uma diferença de R$ 352.030,00 que literalmente seria perdida e drenada do seu patrimônio para os cofres do governo.

Como falei, não existe CDB com vencimento tão longo, mas temos títulos públicos e debêntures isentas com vencimento longo. Escrevi um outro artigo mostrando que mesmo reinvestindo um CDB a cada 2 ou 3 anos, o efeito negativo da cobrança antecipada de impostos (come-cotas) pode ser reduzida. Veja aqui.

Fundos de Investimento x Aposentadoria

Como você pode ver, o come-cotas prejudica a rentabilidade do seu dinheiro em investimentos de 10, 20 ou 30 anos. Estes prazos longos são comuns quando as pessoas querem investir pensando na aposentadoria ou na independência financeira.

Os fundos de investimento cobram taxa administrativa (fonte de lucro elevado para os bancos). Para pequenos investidores esta taxa é muito elevada, principalmente quando a tendência de juros da renda fixa no país é de queda. Fundos DI e Fundos de Renda Fixa nada mais fazem do que usar o seu dinheiro para comprar títulos públicos pós-fixados (fundos DI) e títulos públicos pré-fixados (fundos de renda fixa). Você mesmo pode comprar títulos públicos sem intermediários pagando taxas de 0,25% ao ano. Aprender a investir em títulos públicos é uma questão de querer aprender. Aqui mesmo no Clube dos Poupadores temos muitos artigos sobre títulos públicos disponíveis. Também existe o meu livro sobre como investir em títulos públicos que oferece a forma mais rápida e completa de aprender.

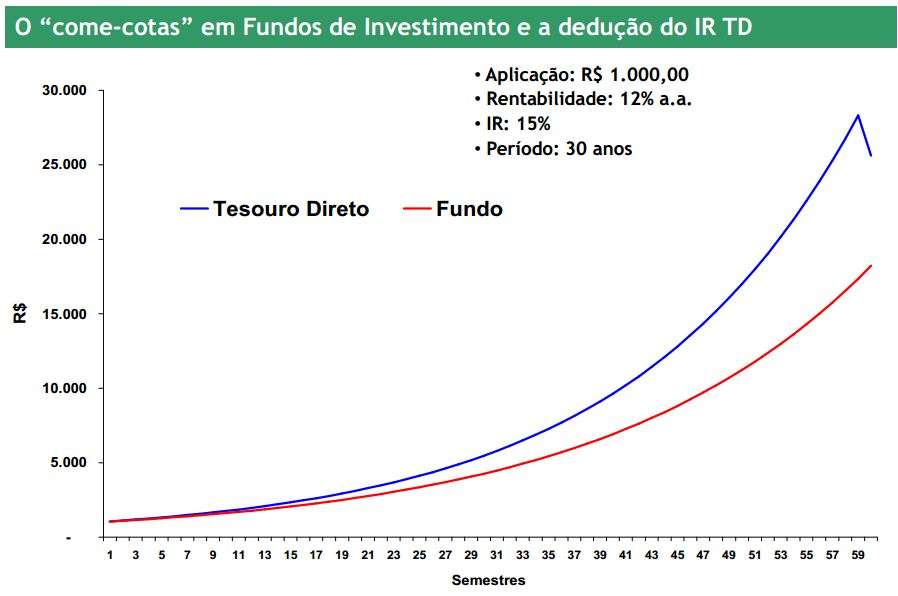

Veja este outro gráfico que compara a rentabilidade do seu dinheiro investido em título público e fundo de investimento. É possível perceber o efeito do come-cotas no longo prazo. No exemplo temos R$ 1.000,00 investidos em Fundo e em Títulos do Tesouro Direto. A rentabilidade na simulação foi de 12% ao ano em um período de 30 anos. Nos títulos públicos o imposto é cobrado no vencimento ou quando você saca o valor investido. Leia o artigo que escrevi sobre aposentadoria antecipada onde os títulos públicos são importantes.

Bancos também oferecem CDBs que não cobram taxa administrativa (já que você está emprestado dinheiro para o banco) e não existe o come-cotas, só que o vencimento é de alguns anos. Investir em CDB com vencimento acima de 2 anos faria você pagar o imposto (como se fosse um come-cotas) de 15% de dois em dois anos. Já no caso do LCI e LCA que são isentos, o reinvestimento no vencimento não geraria qualquer despesa com imposto. Você só correria o risco de não encontrar outro LCI ou LCA com a mesma rentabilidade, pois os bancos mudam suas ofertas de LCI e LCA constantemente. Existem muitas dezenas de bancos de médio porte que oferecem CDB, LCI e LCA com taxas de juros bem acima do que é praticado pelos grandes bancos. Você só precisa aprender a selecionar os melhores bancos e fazer as simulações antes de investir. Recomendo a leitura do meu livro sobre com investir em CDB, LCI e LCA.

Uma vantagem dos fundos em relação a outros investimentos é a liquidez.

Normalmente os bancos permitem que você saque o valor investido nos fundos diariamente. Em títulos como CDB, LCI, LCA e Títulos Públicos e debêntures normalmente existe uma data de vencimento que precisa ser cumprida para que você tenha a rentabilidade prometida. Algumas corretoras já estão oferecendo a possibilidade de venda de CDB, LCI, LCA e debêntures de forma antecipada, através do chamado mercado secundário. Neste caso a corretora oferece seus investimentos para outros clientes da corretora. Existe uma pequena perda em relação aos juros que você receberia se ficasse com o investimento até o fim, mas mesmo assim cria uma oportunidade de se desfazer do investimento antecipadamente.

Fundos de investimento se tornam boas opções para aquele dinheiro que você guarda para uma emergência ou como forma de diversificação. Essas quantias que você possui na sua reserva precisam de investimento com liquidez imediata, ou seja, que possam ser sacados imediatamente se for necessário. Para outras quantias acumuladas para prazos longos, você pode fazer seus próprios investimentos de renda fixa com foco no longo prazo através dos investimentos diretos em títulos públicos e títulos privados como CDB, LCI e LCA.

{kind=link}