Na minha opinião previdência privada é um ótimo negócio para os bancos e suas seguradoras. Os benefícios fiscais servem apenas como publicidade, já que na prática, suas vantagens são praticamente anuladas pelas desvantagens do sistema. Você verá neste artigo que não precisa pagar uma empresa para cuidar da sua aposentadoria. O custo é elevado e o benefício é ruim, embora as campanhas milionárias de publicidade para divulgar previdência privada digam o contrário. Não duvide da sua capacidade de poupar e investir seu próprio dinheiro. Você verá que pode administrar o dinheiro da sua aposentadoria de forma mais barata e inteligente.

Baixa Rentabilidade:

Existem planos de previdência com rentabilidade tão baixa que seria melhor guardar seu dinheiro embaixo do seu colchão. Muita gente não sabe que planos de previdência podem ter rentabilidade real negativa (abaixo da inflação). Muitas instituições cobram taxas elevadas como taxa de carregamento, taxa administrativa, taxa de saída e outros nomes criativos e confusos. A grande verdade é que tem muita gente com plano de previdência privada que está pagando para perder dinheiro.

Quando as taxas básicas de juros do país (Taxa Selic) atingem níveis baixos, como ocorreu entre 2012 e 2013, a maioria dos planos de previdência privada dos grandes bancos se tornam incapazes de superar a rentabilidade da poupança. Analisando a tabela de rentabilidade de um dos maiores bancos privados do Brasil em 2013 comparei os resultados de 78 planos de previdência privada. Somente três planos conseguiram superar a rentabilidade de poupança nos últimos 12 meses que foi de 6,20%. O mais rentável conseguiu 7,03% ao ano já descontado 1% anual de taxa de administração. O problema é que para entrar neste plano você precisa fazer uma aplicação inicial de R$ 500.000,00. Se você tivesse todo este dinheiro seria mais inteligente diversificar suas aplicações para aproveitar as oportunidades oferecidas pelo mercado naquele momento. Naquele tempo, títulos públicos prefixados ofereciam taxas entre 11% e 12% sem as taxas abusivas que os bancos cobram para fazer o que você mesmo poderia fazer com o seu dinheiro (fazer investimentos conservadores).

Todos os outros 75 planos oferecidos pelo banco perderam da poupança. E nestes outros planos a taxa administrativa era bem maior. Quanto menor a aplicação mínima exigida para abrir um plano de previdência maior é a taxa administrativa. Existem muitos planos com taxas de até 3% ao ano. Mesmo que seu dinheiro não renda nada ou tenha rentabilidade real negativa o banco vai retirar a parte dele direto do seu patrimônio.

Não faz nenhum sentido entregar 3% do seu patrimônio para bancos que simplesmente investem seu dinheiro de forma passiva em títulos públicos e privados. Você pode fazer isto sem precisar deles com um custo muito menor.

Alto risco

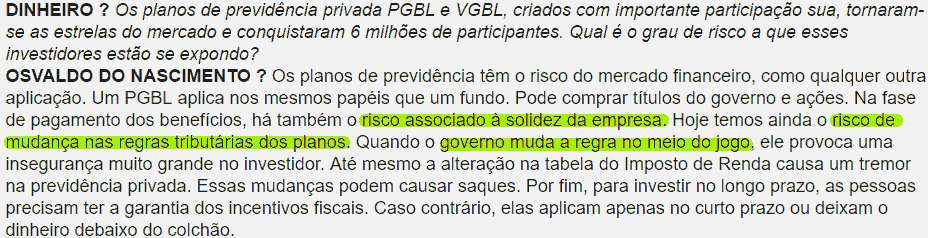

Se a empresa que administra o seu plano de previdência quebrar você perderá todo seu dinheiro. O mesmo não acontece se você investir no CDB, poupança, fundos de Investimento, operações compromissadas, letras de câmbio, letras hipotecárias, letras imobiliárias, letras de crédito imobiliário, etc. O Fundo Garantidor de Créditos oferece segurança para todas estas modalidades de investimento que acabai de listar e que são desconhecidas pela maioria das pessoas graças a nossa falta de educação financeira.

O FGC garantem até o limite de R$ 250 mil por CPF e por instituição financeira. Desta forma, é mais seguro espalhar dinheiro em diversos bancos utilizando os investimentos que considerar melhor do que concentrar todo o patrimônio da sua aposentadoria em uma única instituição. Se você ainda não acredita que previdência privada é um investimento de risco leia a entrevista dada pelo criador da previdência PGBL no Brasil. Recortei um pedaço da reportagem:

Será que você já refletiu sobre o que aconteceria se você estivesse aposentado, recebendo sua renta vitalícia e a instituição financeira que paga essa previdência deixasse de ser uma empresa sólida, passasse a enfrentar problemas financeiros ou até entrasse em falência? Você já percebeu que o brasileiro ainda não aprendeu a votar direito. Em poucos anos de democracia já foram dois impeachments e inúmeras mudanças nas regras nos investimentos, impostos, congelamento de poupança, crises econômicas e políticas. O que garante que teremos bons presidentes nas próximas décadas? O que garante que não irão mudar as regras do jogo no meio do jogo? Este é o grande problema de você fazer concentrar uma grande parte do seu patrimônio em uma únida modalidade de investimento, em uma única instituição financeira, sem flexibilidade para sacar e movimentar este dinheiro diante de mudanças que podem ocorrer a qualquer momento. Vale lembrar que planos de previdencia privada penalizam o investidor quando ele resolve sacar o próprio dinheiro de forma antecipada. A própria carga tributária é maior quando você resolve antecipar o saque.

Taxa administrativa muito alta:

Como já falei a taxa administrativa degrada a rentabilidade do plano. Existem planos que cobram taxas que ultrapassam 3% ao ano. Existem muitos fundos de investimento com taxas administrativas bem menores que a taxa cobrada na previdência privada. Quem investe em CDB não paga este tipo de taxa. Quem investe em títulos públicos através do Tesouro Direto só precisa pagar 0,3% de taxa de custódia anualmente, já que existem corretoras que não cobram taxa. Quem sabe investir em LCI e LCA, além de não pagar taxa, também não paga imposto de renda sobre os rendimentos. O mais chocante é saber que os planos de previdência que cobram as maiores taxas administrativas são justamente aqueles que investem seu dinheiro em títulos públicos, em títulos privados (como CDB, LCI, LCA) e em fundos de investimento conservadores que também fazem este mesmo tipo de investimento de renda fixa.

Você vai passar a vida toda trabalhando para entregar 3% do seu patrimônio ao ano para um banco ou uma instituição financeira que vai fazer investimentos básicos que qualquer pessoa pode apender a fazer.

Taxa de Carregamento:

Existe uma coisa chamada taxa de carregamento que é um pedágio que o banco cobra toda vez que você aplica algum dinheiro no seu plano de previdência. Em um exemplo que estava vendo em um grande banco a taxa de carregamento chegava a 3,50%. Exemplo: para cada R$ 1.000,00 que você transferir da sua conta corrente para o plano de previdência o banco cobrará R$ 35,00. Desta forma, somente R$ 965,00 vão realmente para dentro do plano. Imagine o prejuízo que estas taxas de carregamento + taxas administrativas vão produzir no seu bolso depois de 30 anos de contribuições? Existem planos de previdência privada que cobram taxa de carregamento de até 10% quando os aportes são pequenos. Imagine perder 10% do que você investe cada vez que resolve aplicar recursos na sua previdência. Somente grandes aportes em dinheiro pagam taxa de carregamento menor. A maioria da população paga valores muito elevados de taxa de carregamento porque fazem aportes mensais de pequenos valores debitados na conta corrente. Somente a taxa de carregamento já pode tornar muitos planos de previdência privada inviáveis.

Taxa de Saída:

Se não bastasse pagar taxa de carregamento toda vez que você deposita algum valor no seu plano de previdência existem bancos que cobram taxa de saída. Esta taxa é cobrada quando você resolve resgatar algum valor do seu plano. É o tipo de taxa que não tem justificativa. Só existe graças a ignorância financeira das pessoas.

Baixa liquidez:

Não conte com o seu próprio dinheiro em casos de urgência. Existem planos de previdência que possuem carências. O dinheiro não está disponível para saque imediato. Você ainda será penalizado com a taxa de saída e a tributação do imposto de renda que é maior quando o tempo de permanência no plano é pequeno. Você literalmente é castigado se tentar usar o próprio dinheiro. Além de pagar caro para que os outros cuidem do seu dinheiro, você ainda é penalizado quando resolve pedir o seu dinheiro de volta.

Projeções muito otimistas:

Não acredite naqueles simuladores de ganhos ou renda da previdência privada que alguns bancos oferecem nos sites. Eles costumam apresentar uma projeção muito otimista de ganhos no final de 20 ou 30 anos de aplicações mensais. Na maioria das vezes as projeções são irreais. É impossível prever a rentabilidade da maioria dos planos de previdência. O futuro da economia, das taxas de juros, e da própria inflação são imprevisíveis. Basta observar as mudanças econômicas que o país sofreu nos últimos 10, 20 e 30 anos. Observe o comportamento dos indicadores financeiros da última década. Isto é suficiente para observar que qualquer projeção deve ser desconsiderada pois ela sempre mostra o resultado mais otimista. Quando seu dinheiro está engessado dentro de uma previdência privada você fica refém de um futuro incerto. Quando o seu dinheiro está sendo administrado por você a liberdade é total. Você pode transferir seus recursos para os melhores investimentos dependendo do contexto econômico em cada momento da história. Você pode transferir seus recursos para instituições mais sólidas.

Benefícios fiscais:

A rentabilidade da maioria dos planos de previdência é tão ruim que os benefícios fiscais se tornam inúteis. Do que adianta você não pagar imposto durante o tempo que está investindo na previdência privada se a sua rentabilidade é negativa ou perde da inflação? Você também não pode confundir benefício fiscal com isenção fiscal. Não existe isenção de impostos para quem investe em previdência privada.

Instrumento de planejamento sucessório:

As seguradoras e banco alegam que no caso de morte, antes de começar a fase do recebimento do benefício, a família do morto tem direito de receber o valor acumulado no plano sem precisar passar pelo inventário e sem pagar o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) cobrado pelo estado sobre todo patrimônio do morto. Isto ocorre pelo fato dos planos de previdência serem encarados como um tipo de seguro. Existem estados onde este imposto é de 4%, 6% ou 8%. Não consigo ver nenhuma vantagem em utilizar um plano de previdência para me isentar de um imposto de 4% (quando eu estiver morto) se terei que pagar de 3% de taxa administrativa todos os anos da minha vida, além de pagar taxas de carregamento e desfrutar de uma baixa rentabilidade por longas décadas. Vale destacar que se você morrer quando estiver recebendo sua aposentadoria mensalmente, todo dinheiro que você pagou na sua previdência privada será perdido. A sua família não tem direito de receber o que você recebia. Previdência Privada não funciona como a Previdência Pública que paga pensão para a viúva ou os seus filhos pequenos. Se morreu, perdeu, o azar é da sua família.

Previdência é poupança forçada:

A previdência privada nada mais é do que uma poupança forçada. Você paga caro para o banco cuidar do seu dinheiro e te penalizar caso você resolva usar os recursos acumulados antes da sua aposentadoria. Se você é uma pessoa indisciplinada para poupar não seria melhor investir no seu aperfeiçoamento pessoal? É importante buscar o autoconhecer até quando estamos falando de dinheiro. É importante trabalhar para desenvolver qualidades pessoais que permitam ganhar mais, poupar mais e investir melhor sem depender tanto dos outros. Se você não sabe administrar seu dinheiro a solução é aprender a administrar seu dinheiro e não pagar para que os outros façam isto por você. Se você não tem disciplina para poupar, desenvolva atividades para se tornar mais disciplinado, leia livros e faça cursos sobre investimentos com o objetivo de se tornar mais preparado e confiante. Aqui mesmo no Clube dos Poupadores existem centenas de artigos gratuitos ensinando sobre os mais diversos investimentos. Assumir o controle da sua vida financeira é apenas uma questão de querer.

PGBL ou VGBL? O que é bom hoje pode ser ruim amanhã:

Os planos de previdência privada PGBL são mais vantajosos para quem faz a declaração de Imposto de Renda no modelo completo. Ele conta com um adiamento no pagamento do imposto de renda. Os valores depositados no plano de previdência podem ser deduzidos da base de cálculo do IR, em até 12% da renda bruta anual. Você só não paga imposto de renda sobre o valor investido na previdência porque isto será cobrado no futuro quando você começar a receber o benefício. Por isto no PGBL o desconto do imposto é sobre o valor total que você vai receber mensalmente e não sobre o rendimento acumulado, como é o caso do VGBL. Agora reflita sobre a seguinte situação. Durante 20 ou 30 anos de contribuições será que sempre você terá vantagens ao fazer declaração completa do seu imposto de renda? Eu conheço pessoas que durante determinado momento da vida o PGBL era a melhor opção e depois o VGBL passou a ser a melhor opção. Não é possível fazer a portabilidade de um plano de previdência PGBL para VGBL ou de VGBL para PGBL. Você seria obrigado a manter sua previdência PGBL mesmo sendo a VGBL mais vantajosa em um momento diferente da sua vida. Quem possui PGBL e faz declaração simplificada vai pagar imposto de renda duas vezes sobre o mesmo dinheiro. Aqui temos mais uma situação que tira sua liberdade. Na aposentadoria construída com base na previdência privada você fica privado de movimentar seu dinheiro livremente dependendo da sua realidade financeira e tributária em cada fase da sua vida.

Devo cancelar meu plano de previdência privada?

Você não deve tomar este tipo de decisão só por ter lido este artigo. Faça suas contas. Cada plano de previdência possui sua rentabilidade e suas características. Avalie a rentabilidade do seu plano de previdência privada nos últimos anos. Avalie a sua realidade atual, reflita sobre sua situação futura, verifique se você já é capaz de gerenciar seu próprio dinheiro, se possui disciplina, paciência e conhecimento para gerir seus recursos sem cair na tentação de consumi-lo. Invista em livros e melhore sua educação financeira e seus conhecimentos sobre investimentos. (clique aqui para ver por onde você pode começar).

Pesquise a rentabilidade dos outros planos de previdência de outros bancos e seguradoras. Existe a possibilidade de portabilidade entre planos de previdência de uma instituição para a outra. Eu recomendo que você adquira este livro aqui (ele já me ajudou muito), leia e utilize orientações do autor para tomar a decisão sobre portabilidade. Você vai aprender a avaliar planos de previdência privada da forma correta para poder comparar e escolher o menos pior.

Se você já tem um plano de previdência, está fazendo aplicações mensais, está pagando elevadas taxas de carregamento e tendo baixa rentabilidade, faça uma reflexão sobre isto. Torne-se consciente sobre seu plano de previdência, dedique algum tempo aprendendo mais sobre investimentos. Isto vai fazer uma enorme diferença nos resultados financeiros na sua vida. O melhor investimento para sua aposentadoria é investir em conhecimento para aprender a lidar com seu dinheiro de maneira inteligente e livre, sem depender da opinião dos outros. Todas as semanas eu escrevo artigos sobre educação financeira e investimentos. Você pode receber estes artigos gratuitamente. Basta clicar aqui e cadastrar seu e-mail.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário