Vou ensinar como você pode receber um relatório semanal, gratuito, no seu e-mail, com o resumo das expectativas sobre a taxa de juros (Taxa Selic), inflação (IPCA), câmbio (Dólar) e PIB. As projeções são relativas ao ano atual e aos próximos 2 anos.

O Banco Central possui uma página chamada “Sala do Investidor” onde publica alguns relatórios que são do interesse dos investidores. É possível receber um aviso por e-mail sempre que um novo relatório é publicado. Esse serviço permite receber as informações direto da fonte, antes mesmo de aparecerem nas reportagens dos telejornais ou nos sites de notícias.

Sabemos que o principal objetivo da imprensa é atrair audiência, pois é isso que permite gerar receitas publicitárias. A divulgação de informações é apenas o meio que utilizam para isso. Para atingir esse objetivo, alguns veículos criam manchetes sensacionalistas (exageradas) envolvendo dados econômicos.

Para escapar da influência dessas manchetes exageradas sobre a economia, que acabam interferindo nas suas decisões, é interessante que o investidor tenha o hábito de acessar informações de fontes primárias. É claro que nenhum jornal vai divulgar suas fontes primárias. Você deve colecionar essas fontes para consultar sempre que necessário.

No caso dos dados econômicos produzidos e divulgados pelo Banco Central, basta visitar este endereço aqui, clicar na opção “Inclusão” e preencher o formulário com seu nome e e-mail. A opção “Exclusão” é para o dia que você desejar trocar de endereço de e-mail ou parar de receber os informativos. Como são os jornalistas que normalmente se interessam por receber essas informações em primeira mão, o formulário pede o nome da instituição e telefone. Esses dados não são obrigatórios e você pode deixar em branco.

Veja um exemplo de relatório que o Banco Central vai enviar para o seu e-mail toda segunda-feira.

Esse relatório pode ser visualizado diretamente no e-mail, não é necessário abrir qualquer arquivo. Se for do seu interesse acessar todo o relatório será possível clicar na opção de ler o relatório completo. A lista de todos os relatórios pode ser acessada aqui.

Os dados divulgados são o resultado de uma pesquisa semanal que o Banco Central faz com mais de 100 economistas das principais instituições financeiras do país. Essa pesquisa resulta em um relatório semanal que se chama Boletim Focus. Já mostrei como o Boletim Focus funciona em outro artigo que você pode ler clicando aqui. Você verá que os economistas costumam errar muito nas suas projeções sobre o futuro dos juros e da inflação. Não devemos confundir projeções com premonições. Por este motivo devemos ter muito cuidado ao tomar decisões de investimento no presente com base nessas projeções.

Tendências

O Boletim Focus serve como termômetro das expectativas do presente com relação ao futuro. Como a pesquisa é semanal, as expectativas desta semana irão caducar em poucos dias. A opinião dos economistas sobre os juros, inflação e diversos outros números muda a todo momento.

Quando comparamos os números desta semana com os das semanas anteriores podemos observar uma tendência de alta, baixa ou manutenção). Isso nos diz sobre o nível de otimismo ou pessimismo dos economistas, no presente, com relação ao futuro.

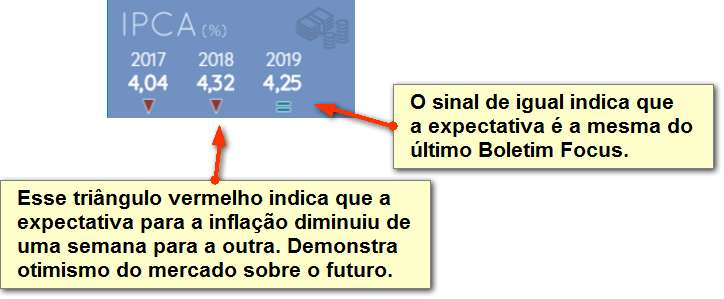

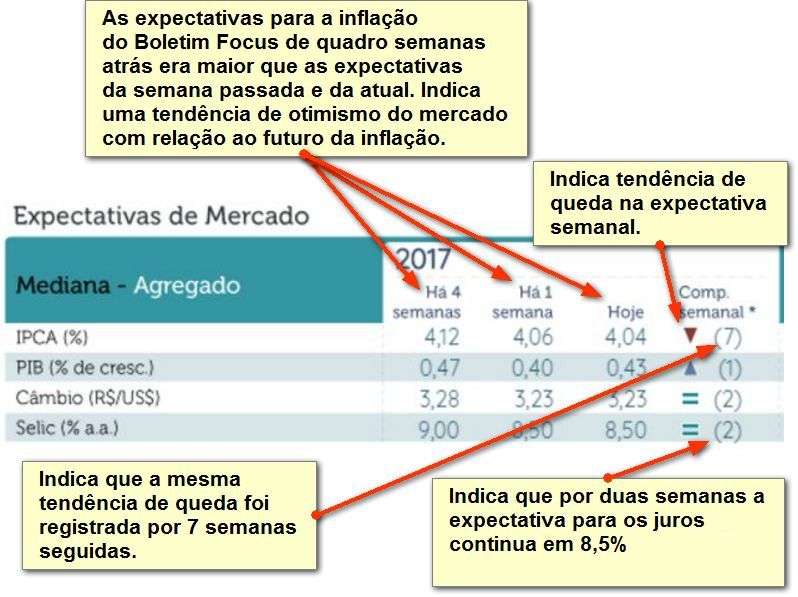

Veja como ler o quadro “Expectativas do Mercado” na figura abaixo. O relatório apresenta um quadro para a expectativa do ano atual e outro para a do próximo ano. É possível observar a expectativa da semana atual, de uma ou quatro semanas atrás e com isso traçar uma tendência.

O triângulo vermelho para baixo indica que ocorreu uma queda na expectativa do número no Boletim Focus atual, quando comparado com o da semana passada. O triângulo azul para cima indica uma alta e o sinal de igual indica que não ocorreu variação.

O número entre parênteses indica a quantidade de semanas seguidas em que não ocorreu mudança da tendência de alta, baixa ou de estabilidade. Isso permite observar a consistência de uma expectativa.

É interessante observar que esses números não a média das expectativas, ou seja, o Banco Central não soma a opinião dos economistas e depois divide pelo número de economistas participantes para encontrar uma média. O BC utiliza a mediana de todas as projeções recebidas. Vamos imaginar que a pesquisa é feita com apenas 7 economistas e não com mais de 100. Imagine que a opinião deles para a taxa de juros no futuro é 1%, 3%, 3%, 6%, 7%, 8%, 9%. A mediana é o valor que está no meio desse conjunto de 7 opiniões. Neste exemplo a mediana seria 6%.

A importância desses números

Investidores, empresários e trabalhadores deveriam entender como a inflação, juros, câmbio e PIB produzem impactos positivos ou negativos nos investimentos, na atividade empreendedora e na vida financeira e profissional de cada um.

A taxa Selic é a taxa básica de juros da economia. É considerada o custo do dinheiro e seu valor é definido pelo governo a cada 45 dias através de reuniões que ocorrem no Banco Central. Ela produz consequências na inflação, no PIB, câmbio, taxa de desemprego, rentabilidade dos investimentos, juros dos empréstimos e financiamentos, etc.

Impacto dos juros

O governo utiliza o poder que tem de manipular a taxa básica de juros como ferramenta para acelerar ou frear a atividade econômica que pode ser medida pelo PIB. Ao fazer isso, ele pode acelerar ou desacelerar a alta de preços (inflação medida pelo IPCA) que ocorre quando os consumidores demandam mais ou menos produtos e as empresas atendem ou não essa demanda. Vamos ver logo abaixo o impacto dos juros no câmbio, investimentos, consumo, bolsa, dívida pública, etc.

Fiz um resumo bem simples e fácil de ser entendido por qualquer pessoa:

Investimento financeiro. A rentabilidade de diversos investimentos cai quando os juros estão em queda e aumentam quando estão em alta. Os investimentos de renda fixa são beneficiados com a alta dos juros e prejudicados com sua queda. Exemplos de investimentos de renda fixa: títulos públicos e títulos privados como (CDB, LCI, LCA, debêntures, CRI, CRA, LC, etc.).

O consumo. Taxas de juros elevadas desestimulam o consumo. Quem tem dinheiro sobrando prefere investir na renda fixa para receber juros elevados. Quem não tem dinheiro tende a adiar as compras para não pagar juros altos através de empréstimos e financiamentos. Quando os juros estão baixos, muitos preferem consumir ao invés de poupar. Aqueles que gostam de dívidas aproveitam para comprar tudo com parcelas a perder de vista.

O investimento produtivo. Juro elevado significa dinheiro caro. O dinheiro caro inviabiliza os empréstimos que as empresas assumem para a construção de novas fábricas, abertura de novas lojas e expansão das atividades. Quando as empresas investem menos, crescem menos, vendem menos e isso impacta o resultado dos investidores. A queda do consumo gera o adiamento de investimentos das empresas que por sua vez também reduzem seu próprio consumo. Juro baixo significa dinheiro barato. Muitos projetos das empresas só se tornam viáveis quando os juros são competitivos.

O emprego. Se as pessoas e as empresas estão consumindo menos, a demanda por mão de obra diminui. As empresas adiam a expansão dos negócios e muitas vezes são obrigadas a reduzir suas operações fechando lojas, reduzindo a produção de fábricas e demitindo a mão de obra ociosa. Juros baixos levam o investidor a avaliar a possibilidade de ampliar seus negócios assumindo dívidas que serão pagas pelo aumento dos lucros da empresa. Essa ampliação resulta em mais vagas de emprego.

A bolsa. Se as empresas estão vendendo menos e crescendo menos, o valor das suas ações tende a cair. Quando a renda fixa oferece juros elevados com baixo risco, isso atrai os investidores reduzindo a demanda por ações. Quando os juros estão em queda a renda fixa fica menos atrativa. A demanda por ações de boas empresas aumenta e isso eleva o preço das ações. Quando a economia fica aquecida com a queda dos juros as empresas vendem mais e isso eleva seus resultados financeiros gerando um impacto positivo no preço das ações.

A inflação. Com pessoas e empresas demandando menos produtos e serviços a velocidade da alta dos preços tende a cair. Em muitos casos os preços tendem a diminuir no decorrer de uma economia em recessão provocada por juros muito elevados. A pressão que isso provoca na margem de lucro das empresas pode desestimular a atividade produtiva. O empresário pode concluir que os preços praticados não compensam o risco e o trabalho de manter a atividade produtiva.

O valor do dólar. Juros elevados atraem investimentos estrangeiros. Esses investidores precisam vender seus dólares para comprar reais e investir. Isso aumenta a quantidade de dólares na economia fazendo o mesmo perder valor. A renda fixa, como os títulos públicos brasileiros, atrai investidores estrangeiros conservadores. A queda no preço das ações também atrai investidores estrangeiros que buscam ações de boas empresas que estão subvalorizadas na bolsa. O Banco Central entende que a inflação ideal é de 4,5% ao ano (meta da inflação). Sempre que ela está acima ou abaixo do centro da meta o BC tende a adotar medidas que envolve baixar ou aumentar os juros.

A dívida pública. Os juros elevados aumentam os custos do governo com o pagamento de juros dos títulos públicos que precisa vender para fechar suas contas. A demanda por títulos públicos aumenta junto com os juros prometidos aos investidores. Quanto maior a dívida pública mais impostos o governo precisa cobrar, mais cortes em investimentos e serviços públicos precisa fazer, ou mais títulos públicos com taxas cada vez maiores precisa vender.

Juros elevados no Brasil

Vou listar algumas situações que ajudam a manter os juros brasileiros elevados

Economia Fechada e Improdutiva

omo vivemos em uma das economias mais fechadas do mundo (fonte) e uma das menos produtivas (fonte), quando a demanda por produtos e serviços é maior que a capacidade das nossas empresas atenderem essa demanda, os preços sobem e com isso a inflação registra aumentos que precisam ser combatidos com juros elevados que frear a economia. Se a economia fosse aberta, a demanda por produtos e serviços poderia ser atendida por empresas de qualquer lugar do mundo através das importações.

Governo que não produz nada, mas consome

O próprio governo colabora para elevar a inflação do país. O governo não produz riquezas, mas é o que mais gasta e demanda produtos e serviços. O dinheiro que o governo gasta é aquele que retira através dos impostos cobrados do trabalhador e do empresário que produzem produtos e serviços. Quando o governo gasta mais do que arrecada, ele acaba disputando pelos produtos e serviços que as pessoas iriam consumir. Esse aumento de demanda, sem que nada seja produzido, eleva os preços da economia. O governo literalmente tem o poder de “criar dinheiro” a partir do nada. A inflação acaba funcionando como um imposto, veja aqui.

Descontrole das contas públicas

Quanto mais irresponsável é o governo com relação aos gastos públicos, maior a percepção de risco dos investidores com relação a emprestar dinheiro para o governo. Quando o governo não consegue poupar o que é necessário para pagar os juros da dívida, ele emite um sinal negativo para os investidores. Quanto maior for a percepção de risco, mais juros são exigidos pelos investidores, especialmente os investidores internacionais que estão sempre buscando uma boa relação de risco e retorno.

Baixa poupança interna

O brasileiro poupa muito pouco e isso ajuda a manter os juros no Brasil elevados. Entender é simples. Se existem poucos brasileiros poupando, existe pouco dinheiro disponível para aqueles que precisam de empréstimo. O governo, os bancos e as empresas estão disputando o dinheiro de um número reduzido de brasileiros que estão poupando e investindo dinheiro para receber juros.

O principal desafio para o Brasil se tornar um país desenvolvido é aumentar o nível de poupança interna, na avaliação de Martin Wolf, principal colunista de economia do jornal britânico Financial Times (fonte).

Não existe pais rico formado por uma população sem educação financeira que gasta tudo que ganha e ainda passa a vida fazendo dívidas e pagando juros para comprar as coisas que deseja. Segundo Martin Wolf, “…todos os países que mantiveram um rápido crescimento ao longo de uma geração e com isso levaram suas economias ao nível de país desenvolvido conseguiram poupar acima de 30% do PIB”.

Para que o Brasil um dia se torne um país rico é necessário que um número cada vez maior de famílias se tornem ricas. A oferta abundante de dinheiro em busca rendimentos ajudaria na redução dos juros. As empresas teriam acesso a dinheiro mais barato para investir e gerar mais riquezas. O governo teria acesso aos recursos que precisa para investir. Quanto mais investimentos privados e públicos, mais oportunidades de emprego e mais oportunidades para novas empresas gerarem mais riquezas.

São as pessoas que determinam o destino de cada nota de R$ 1,00 que possuem. Essa pequena decisão precisa ser feita com inteligência. O resultado de todas as decisões de cada brasileiro é que faz o nosso país ser o que é.

A mudança começa no seu bolso e depende da sua capacidade de tomar boas decisões com relação ao seu dinheiro.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário