Uma LIG ou Letras Imobiliárias Garantidas é um investimento de renda fixa isento de imposto de renda criado em 20/08/2014 (fonte) parecido com uma LCI (Letras de Crédito Imobiliário) com algumas características dos Certificados de Recebíveis Imobiliários (CRIs). A LIG é um híbrido de LCI com CRI.

A vantagem da LIG em relação a LCI é que além de ter a garantia da instituição emissora (banco), oferece ao investidor acesso ao lastro (imóveis) em caso de falência do banco, ou seja, a LIG é garantida por uma carteira de ativos, que é constituída como um patrimônio de afetação (a carteira de ativos não está sujeita a penhora ou a qualquer outro tipo de constrição, e não será afetada nos casos de insolvência, intervenção, liquidação extrajudicial ou falência da instituição emissora). Isso é semelhante ao CRI.

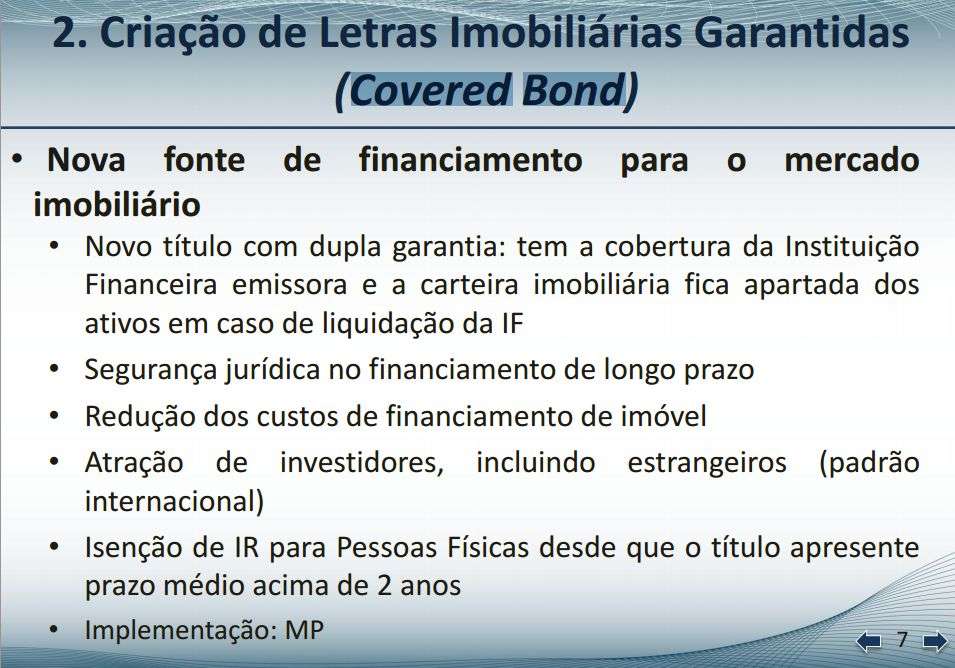

Desta forma, podemos dizer que a LIG funcionará como um novo instrumento de captação com garantia patrimonial da instituição financeira. O objetivo será o de aumentar os recursos disponíveis para o financiamento habitacional. Nos EUA e na Europa este tipo de título já existe há muito tempo e se chama “Covered Bond”.

A grande desvantagem do LIG é não existir a garantia do Fundo Garantidor de Créditos como ocorre no investimento em LCI e LCA.

Aqui temos o slide da apresentação usada no anúncio da LIG.

O prazo mínimo de vencimento de uma LIG é de 2 anos e dessa forma ela não serve como investimento de renda fixa para reserva de emergência. Por regra, é vedado à instituição emissora resgatar antecipadamente ou recomprar a LIG, total ou parcialmente, antes de transcorridos 12 meses da sua data de emissão.

A carteira de ativos usada para lastrar uma LIG pode ser composta por:

- créditos imobiliários (aqueles constituídos por financiamentos para aquisição ou construção de imóvel residencial ou não residencial, financiamentos a pessoa jurídica para a produção de imóveis residenciais ou não residenciais e empréstimos a pessoa natural com garantia hipotecária ou com cláusula de alienação de bens imóveis residenciais);

- títulos de emissão do Tesouro Nacional; (iii) instrumentos derivativos (desde que exclusivamente destinados a hedge);

- e disponibilidades financeiras provenientes dos ativos integrantes da carteira de ativos. A soma dos valores nominais atualizados dos créditos imobiliários, incluindo o valor dos instrumentos derivativos, deverá representar, no mínimo, 80% do valor nominal atualizado total da carteira de ativos.

O crédito imobiliário só pode compor a carteira de ativos da LIG se:

- estiver adimplente;

- estiver livre de qualquer tipo de ônus, exceto os relacionados com a garantia dos direitos dos titulares das LIGs;

- estiver garantido por hipoteca em primeiro grau ou por alienação fiduciária de coisa imóvel (exceto nos casos de créditos oriundos de financiamento a pessoa jurídica para a produção de imóveis residenciais ou não residenciais);

- nos casos de financiamento a pessoa jurídica para a produção de imóveis residenciais ou não residenciais, estar a incorporação imobiliária objeto da operação submetida a regime de afetação;

- a classificação de risco de crédito da operação não ser inferior a “B”;

- e se houver cobertura securitária, nos termos da regulamentação, nos casos de operação com pessoa natural para aquisição ou construção de imóvel residencial ou não residencial e de operação de produção de imóvel residencial ou não residencial por pessoa jurídica.

Para o banco é mais vantajoso oferecer LIG já que o prazo de vencimento tende a ser maior. É importante que você aprenda a avaliar os bancos antes de investir em LIG ou em qualquer outro investimento de renda fixa. Recomendo a leitura do livro Como Investir em CDB, LCI e LCA.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário