O retorno de um investimento depende da interação entre três variáveis: valor investido inicialmente, rentabilidade (taxa juros) e o tempo. Quais são as variáveis mais importantes?

Geralmente os investidores prestam mais atenção na rentabilidade. Vamos usar o simulador abaixo para descobrir a importância de cada variável.

Primeiro exemplo:

Vamos imaginar um investimento A que oferece 10% ao ano. Você investiu R$ 10 mil para receber esses 10% ao ano durante 3 anos. O simulador nos diz que o seu resultado será e R$ 13.310,00 no final desse período.

O que aconteceria se você investisse 10 vezes mais dinheiro? Vamos imaginar que você investiu R$ 100.000,00 recebendo 10% ao ano durante 3 anos. O simulador naturalmente nos diz que seu resultado será 10 vezes maior, ou seja, R$ 133.110,00 se comparado com o que teria se tivesse investido R$ 10 mil.

Mas o que acontece se você aumentar 10 vezes os juros anuais? O simulador no diz que investindo R$ 10 mil para receber 100% de juros (10 vezes mais) ao ano por 3 anos resultará em 80.000,00 ou 6 vezes o investimento inicial.

Agora vamos simular o que ocorre aumentando o tempo em 10 vezes. O simulador nos diz que investindo R$ 10 mil para receber 10% de juros ao ano por 30 anos (10 vezes mais) o resultado será de R$ 174.494,02 ou 13 vezes mais que o valor investido inicialmente.

O simulador permite que você simule outro investimento (investimento B) com outra taxa para fazer comparações

Modifique os valores que estão no simulador livremente e observe o que acontece.

Você vai descobrir que o tempo é muito poderoso nessa equação.

A explicação está na matemática que envolve os juros compostos. Logo abaixo estamos observando a poderosa fórmula dos juros compostos onde o valor que você terá no futuro (VF) é fruto do valor que você tem no presente (VP) multiplicado pelos juros (J) e elevado à potência do Tempo (T):

VF=VI.(1+J)T

A variável tempo fundamental para o processo de enriquecimento.

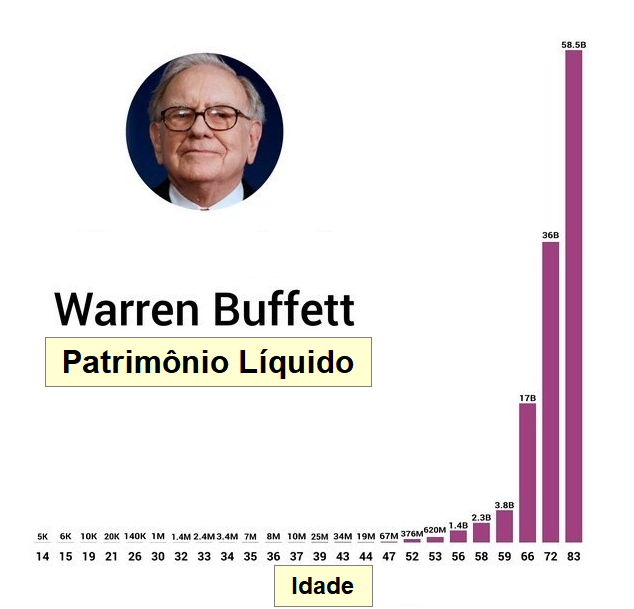

O gráfico mostra o patrimônio de um grande investidor que está entre os mais ricos do mundo. Com 21 anos ele tinha US$ 20 mil. Com 30 anos ele fez seu primeiro US$ 1 milhão. Com 56 anos ele fez seu primeiro US$ 1 bilhão. Com 83 anos completou US$ 58 bilhões. Dinheiro compra ativos que geram dinheiro que por sua vez permite comprar mais ativos que geram ainda mais dinheiro. Warren Buffet construiu sua fortuna através de uma carteira de investimentos de longo prazo.

Para isso você precisa ter paciência e começar o quanto antes, pois se não tiver muito tempo terá que obter juros maiores ou quantias maiores para o seu investimento inicial.

Os exemplos usados neste simulador são hipotéticos para que possam ser didáticos.

Considere que devemos ter uma carteira de investimentos, composta por diversos investimentos de classes diferentes: renda fixa pós-fixada, prefixada, indexadas ao IPCA e renda variável de diversos tipos. Aprenda mais sobre como simular e montar carteiras de investimentos neste livro aqui.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário