A poupança perdeu para a inflação 69 vezes nos últimos 21 anos. Vou ensinar como você pode avaliar o desempenho da poupança, comparar com a inflação e tirar suas próprias conclusões. Vou mostrar onde e como você irá buscar informações direto na fonte para saber se o que dizem sobre a poupança é verdade ou lenda. No final você ainda vai baixar uma planilha gratuita com os estudos que fiz recentemente.

É útil que você aprenda onde e como baixar o histórico da inflação e da rentabilidade mensal da poupança nas últimas décadas. Você pode querer esses dados no futuro para fazer suas próprias planilhas e estudos.

Você encontrará esses dados no site http://www.ipeadata.gov.br. Observe na figura abaixo que existe um pequeno campo de busca no topo do site. Faça uma busca por “Inflação – IPCA” (sem aspas).

Agora você só precisa clicar no botão para baixar a planilha com o histórico. A foto abaixo mostra onde o botão está.

Você vai repetir o mesmo processo para baixar o histórico de remuneração da Poupança. No campo de busca procure por “Poupança – rendimento nominal”.

Observe logo abaixo como ficou a planilha que faz a comparação entre Poupança x Inflação. Como a planilha ficou muito grande estou colocando apenas a foto com os resultados da comparação entre 2013 e 2016. Os dados completos (entre 1995 e 2016) você irá baixar na planilha no final do artigo.

Observe que temos a coluna com a rentabilidade mensal da poupança, a coluna com a inflação medida pelo IPCA naquele mês e a diferença entre as duas. Se não entender a fórmula que utilizei para encontrar a diferença, que é a taxa real de rentabilidade da poupança, visite este outro artigo. Os campos vermelhos mostram os meses onde a poupança teve uma taxa real negativa, ou seja, perdeu para inflação fazendo o dinheiro do investidor perder poder de compra.

Só nestes 43 meses entre janeiro de 2013 e julho de 2016 a poupança perdeu para a inflação 21 vezes. Quase metade (48,83%) dos meses a inflação foi maior que a remuneração da poupança. Quando observamos a planilha completa, com 259 meses, podemos constatar que a poupança perdeu 69 vezes para a inflação.

Olhando os dados é possível perceber claramente que desde 2007 ficou cada vez mais frequente a poupança perder para a inflação. Essas perdas não se intensificaram apenas pela inflação elevada, mas também por mudanças que o governo vem fazendo nas últimas décadas para tornar a poupança cada vez mais desvantajosa para as pessoas e mais vantajosa para os bancos e para o próprio governo.

Poupança: alegria dos bancos

Você deve saber que a poupança é uma ótima fonte de dinheiro barato para o financiamento de imóveis. O seu dinheiro não fica parado no banco esperando você precisar dele. Os bancos emprestam esse dinheiro para outros clientes e recebem juros e taxas elevadas por isto. Em troca, você recebe juros de 0,5% ao mês + a TR (Taxa Referencial). Essa taxa é calculada e divulgada pelo Banco Central através da página http://www4.bcb.gov.br/pec/poupanca/poupanca.asp Por este motivo a poupança dos bancos são todas iguais e rendem a mesma coisa.

O governo piorou o que já era ruim:

Um exemplo de mudança que prejudicou a rentabilidade da poupança ocorreu em 2007 quando o Conselho Monetário Nacional (CMN) modificou o cálculo da TR para piorar a rentabilidade da poupança. A mudança fez a poupança ter um desempenho pior quando a taxa de juros básica da economia for reduzida (Taxa Selic) pelo governo. Veja uma reportagem de 2007 que explica o ocorrido.

Em 2012 o governo fez outra mudança para tornar a poupança menos rentável. Agora eles atacaram a taxa de 0,5% ao mês que era uma característica da poupança desde os tempos do império. Hoje a poupança só é remunerada com 0,5% de juros se a Taxa Selic for maior que 8,5% ao ano. Se a taxa Selic estiver abaixo de 8,5% a regra de remuneração da poupança muda para 70% da meta da taxa Selic ao ano, mensalizada. Vamos imaginar que em uma das reuniões do COPOM fique determinado que a partir de hoje a Taxa Selic será de 8,5%. A poupança que rendia 6,17% de juros ao ano + TR passaria render 5,95% de juros + TR já que 70% de 8,5 é 5,95. Se a Taxa Selic fosse reduzida para 7,25% (que foi a mínima histórica) a poupança renderia 70% disso ou 5,07%. A regra está bem clara no site do Banco Central onde a remuneração da poupança velha e da poupança nova é divulgada diariamente (veja aqui). Veja como está a taxa Selic hoje.

Se você achava que só o Collor mexeu na poupança dos brasileiros, fique sabendo que os demais governos já mexeram na sua poupança diversas vezes e provavelmente você nem percebeu o que estava acontecendo. A grande verdade é que nada garante a estabilidade das regras de qualquer investimento. Quanto maior a ignorância financeira das pessoas, mais fácil será para os governantes modificar as regras do jogo para prejudicar os investidores sem que eles percebam. Por este motivo a educação financeira é tão importante.

No caso da poupança, somente nos últimos anos é que as pessoas acordaram para a triste realidade que é perder dinheiro para a inflação. Os saques da poupança no primeiro bimestre de 2016 foram os maiores em 21 anos (fonte). É claro que a crise está fazendo muita gente gastar suas economias, mas existe uma grande migração de investimentos da poupança para títulos públicos e títulos privados que pagam taxas de juros maiores.

Comparação com o CDI:

Existem vários investimentos oferecidos pelos bancos que oferecem uma rentabilidade mensal atrelada à taxa DI, que remunera o CDI (Certificados de Depósitos Interbancários). Os bancos costumam pedir dinheiro emprestado para outros bancos diariamente. O banco que precisa de dinheiro cria um título chamado CDI prometendo juros para os bancos que quiserem comprar esses títulos. Essa taxa DI é como se fosse o custo do dinheiro para os bancos captarem recursos de outros bancos. Todos os dias a CETIP, através do site www.cetip.com.br, divulga a taxa DI atual com base nas negociações que esses bancos fazem todos os dias.

Quando o banco precisa pegar dinheiro emprestado do mercado (eu, você, as empresas e outros clientes dos bancos) eles emitem títulos como o CDB, LCI e LCA. A taxa que remunera esses investimentos pode ser um percentual da taxa DI (que remunera o CDI).

Quando este artigo estava sendo escrito a taxa DI divulgada no site www.cetip.com.br era 14,13% ao ano. Ela sempre é ligeiramente menor que a taxa Selic, que é a taxa que o governo federal paga, através do Tesouro Nacional, para bancos que aceitam emprestar dinheiro para o governo em troca de títulos públicos. A Taxa Selic também é a base da remuneração do título público Tesouro Selic que qualquer pessoa pode comprar através do Tesouro Direto. Para saber como emprestar dinheiro para os bancos através do CDB leia este outro artigo.

Vamos imaginar que você já sabe fazer investimentos em CDB, LCI e LCA. Vamos imaginar que você já estudou o funcionamento desses investimentos aqui no Clube dos Poupadores ou através dos meus livros (veja como adquirir sua cópia) e por isto você consegue fazer investimentos que pagam taxas iguais ao CDI ou acima do CDI. Já sabemos que a poupança perdeu várias vezes para a inflação. Agora vamos saber como verificar quantas vezes o CDI perdeu para a inflação entre 1995 e 2016.

Para baixar o histórico do CDI no site do Ipea data você deve fazer uma busca por “CDI / Overnight”. Já fiz esse trabalho para você e coloquei na planilha que você poderá baixar no final do artigo.

Entre 1995 e 2016 o CDI ficou abaixo da inflação 18 vezes contra 69 vezes da Poupança. Na figura acima, que só leva em consideração 2013 até 2016, foram 7 vezes contra 21 vezes da poupança. Isso significa que se você tivesse um investimento como LCI e LCA, que são isentas de imposto de renda pagando como a poupança, recebendo 100% do CDI, você só teria uma rentabilidade abaixo da inflação 7 meses entre 2013 e 2016.

É claro que não é uma tarefa fácil encontrar uma LCI ou uma LCA pagando 100% do CDI, mesmo quando você pesquisa investimentos oferecidos através de bancos de médio porte (veja como fazer isto).

Para simular o resultado mensal de investimentos que pagam percentuais menores ou maiores que o CDI, como um CDB que paga 110% do CDI, eu adicionei mais uma coluna na planilha. Nesta coluna vamos tentar encontrar o CDI líquido, já com imposto de renda descontado e com o percentual do CDI prometido pelo investimento que você deseja comparar. Você verá dois campos amarelos no topo da planilha onde poderá digitar o percentual DI do investimento que o banco oferece e a alíquota do imposto de renda. Isto permitirá fazer várias simulações.

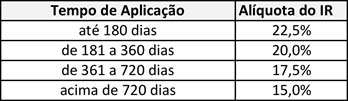

Um CDB que paga 95% do CDI e imposto de 15% sobre os rendimentos teria ficado 40 vezes abaixo da inflação entre 1995 e 2016 contra 69 vezes da poupança. Mesmo aplicando a alíquota mais elevada que é de 22,5% para um investimento feito por menos de 180 dias ainda garantiria um desempenho melhor do que a poupança já que ficaria 48 vezes abaixo da inflação. Somente um CDB que paga 84% do CDI com imposto sobre o rendimento de 22,5% teria um desempenho ruim como a poupança. Com a alíquota de 15% de imposto seria necessário um CDB que paga 75% do CDI para ter o desempenho da poupança. Veja a tabela com as alíquotas:

O gráfico abaixo, que também está na planilha, permite observar quantas vezes a inflação (linha vermelha) foi maior que a rentabilidade da poupança (linha azul).

Agora veja o gráfico que exibe o CDI (linha azul) e a inflação (linha preta). É fácil perceber que o CDI tem um desempenho melhor que a poupança.

A planilha também tem uma coluna que faz uma comparação entre a rentabilidade da poupança e do CDI líquido. Quando você modifica o percentual DI e a alíquota do IR, isso irá mudar o CDI líquido. Olhando a coluna de comparação será possível verificar qual dos dois rendeu mais em cada mês.

É importante lembrar que esse tipo de planilha deve ser utilizado como uma ferramenta para que você faça seus estudos e não como uma ferramenta de recomendações de investimento. Meu objetivo é motivar você a fazer seus próprios estudos, coletar seus dados e tirar suas próprias conclusões. Somente desta forma você dependerá cada vez menos da opinião dos outros para investir.

Todos que possuem dinheiro na poupança, especialmente aqueles que possuem uma grande quantidade de recursos rendendo pouco na poupança, devem buscar mais conhecimento para poderem aproveitar melhores taxas através de títulos públicos e títulos privados.

Quanto mais ignorante você for com sobre a existência e o funcionamento de outros investimentos, melhor para o banco que vai continuar oferecendo investimentos ruins, com baixa rentabilidade e elevadas taxas. A regra funciona assim: Pior para você, melhor para eles.

Aqui no Clube dos Poupadores existem muitos artigos gratuitos sobre investimento. Basta um pouco de dedicação. Nos meus livros sobre independência financeira e investimentos você também encontrará material completo e organizado para iniciar seus estudos partindo do zero.

Para baixar sua planilha gratuitamente clique aqui.