Vou mostrar que investir na poupança não compensa, principalmente diante das elevadas taxas de juros que você poderá encontrar em outras modalidades de investimento tão seguras quanto a poupança. Investir na Poupança pode custar muito caro. A isenção do imposto de renda, a inexistência de taxas administrativas e outros custos diretos geram a falsa impressão de que não custa nada investir na Caderneta de Poupança. As pessoas não conseguem enxergar com clareza que o investimento na poupança gera rentabilidade real negativa e um elevado custo de oportunidade.

Vou mostrar um exemplo onde você perde mais de R$ 300,00 por ano ao investir R$ 10 mil na poupança graças ao custo gerado pela rentabilidade real negativa. Depois vou mostrar os efeitos do custo de oportunidade. Você aprenderá como perder mais de R$ 2.500,00 em 5 anos ao fazer pequenos investimentos mensais. Você também verá como é possível perder meio milhão de reais em 30 anos investindo R$ 450,00 por mês na Poupança.

Vou mostrar como a falta de educação financeira é capaz de gerar grandes prejuízos. Aproveite para compartilhar este artigo com aqueles amigos e parentes que precisa de orientação.

Custo gerado pela Rentabilidade Real Negativa

Pouco adianta investir se no final do seu investimento o dinheiro investido não for capaz de comprar as mesmas coisas que poderia comprar no início do investimento. Já faz algum tempo que a Caderneta de Poupança tem rentabilidade real negativa. Isso significa que a Poupança não é capaz de preservar a capacidade de compra do dinheiro graças aos efeitos negativos da inflação.

Vou mostrar como isso funciona através de um exemplo simples.

Vamos imaginar que você investiu R$ 10.000,00 na poupança no dia 01/01/2015. No dia 31/12/2015 você teria R$ 10.729,48. Sua rentabilidade seria de 7,29%. Para chegar nestes valores utilizei este simulador aqui. Você pode usar o mesmo simulador para descobrir a rentabilidade da poupança entre qualquer data passada desde 1991. A rentabilidade nominal da poupança foi de 7,29%, só que essa rentabilidade nominal não significa que você teve um ganho de R$ 729,48 pois que neste período o dinheiro perdeu seu poder de compra. Em janeiro de 2015 a quantia de R$ 10 mil poderia comprar mais coisas que R$ 10 mil em janeiro de 2016. Isso significa que o dinheiro perde valor com o tempo e isso é medido oficialmente pela inflação através do IPCA.

Passe o mouse para ver a taxa de inflação dos últimos 12 meses desde 2006:

Para descobrir quanto vale R$ 10 mil de janeiro de 2015 em janeiro de 2016 basta utilizar esse outro simulador aqui. Utilizando o IPCA você descobrirá que entre janeiro e dezembro de 2015 a inflação acumulada foi de 10,67%. Isso significa que R$ 11.067,35 em dezembro possui o mesmo poder de compra de R$ 10 mil em janeiro de 2015. Para que o seu dinheiro tivesse rentabilidade real igual a zero, ou seja, mantendo apenas o poder de compra sem nenhum ganho real seria necessário que a Caderneta de Poupança tivesse acumulado uma rentabilidade de 10,67%. Como ela só rendeu 7,29% você teve uma rentabilidade real negativa, ou seja, literalmente perdeu dinheiro sem perceber.

Para fazer outras simulações com o objetivo de descobrir os juros reais de qualquer investimento basta utilizar essa calculadora de juros reais. Digite a rentabilidade líquida do seu investimento no campo “Juros Nominais”. A rentabilidade líquida é aquela rentabilidade já com o imposto de renda descontado (caso exista imposto de renda sobre a rentabilidade do seu investimento). No caso da Poupança não existe cobrança de imposto de renda sobre a rentabilidade. No campo “inflação” você deve informar a inflação acumulada no período. Se você informar uma rentabilidade anual deve colocar a inflação anual. Se informar uma rentabilidade mensal deve informar a inflação do mês.

No nosso exemplo eu digitei 7,29% de juros nominais e 10,67% de inflação. O resultado foi uma rentabilidade real negativa de -3,05%. Isso significa que quem manteve dinheiro investido na poupança entre o primeiro e o último dia de 2015 perdeu 3,05% do valor investido.

Preciso fazer uma observação importante antes que você saque seu dinheiro da poupança sem saber o que fazer com ele. Não existe nenhum problema em manter dinheiro na poupança. A poupança tem suas vantagens, o problema é que estas vantagens não são gratuitas. Elas custam caro. Se você tem consciência do custo, não tem problema nenhum.

Podemos dizer que investir na poupança em 2015 custou R$ 337,87 para quem investiu R$ 10.000,00. Essa é a diferença entre o saldo do dinheiro investido na poupança (10.729,48) e o dinheiro corrigido pela inflação (R$ 11.067,35) do nosso exemplo.

Muitas vezes as pessoas ficam extremamente preocupadas com os custos gerados por taxas e Imposto de Renda sobre os rendimentos de investimentos como Títulos Públicos, CDB e Fundos de Investimento. Devido a essa preocupação preferem manter o dinheiro na Caderneta de Poupança. Por falta de educação financeira são incapazes de perceber que manter o dinheiro na poupança custa caro, principalmente quando a inflação está elevada (rentabilidade real negativa) e quando os juros dos outros investimentos estão elevados (custo de oportunidade).

É melhor pagar taxas e imposto sobre os rendimentos de um investimento que ofereça rentabilidades reais (acima da inflação) do que não pagar nenhuma taxa e nenhum imposto para manter o dinheiro investido na poupança quando ela é incapaz de proteger o dinheiro da inflação. Por isso é tão importante investir na sua educação.

Custo de Oportunidade:

Outro custo de quem investe na Caderneta de Poupança é o custo de oportunidade. As pessoas só percebem que ele existe quando começam a calcular quanto dinheiro deixaram de ganhar em outros investimentos quando optaram pela poupança. O custo de oportunidade é quanto você perde por ter feito uma escolha.

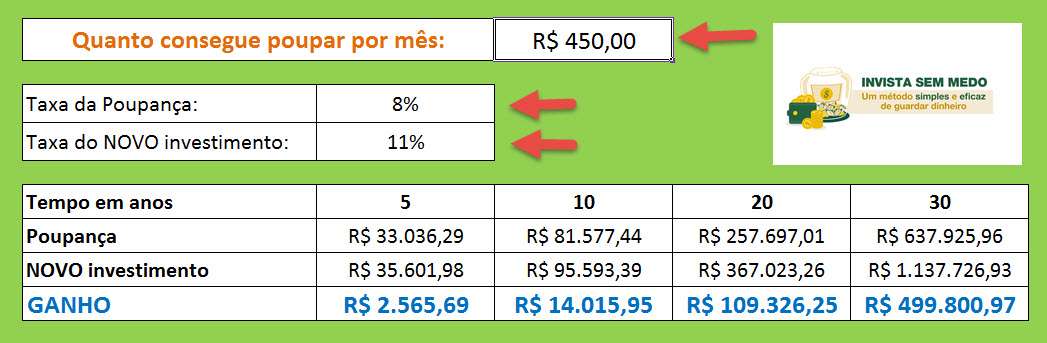

Vamos imaginar que você resolveu investir R$ 450,00 por mês. Após fazer uma pesquisa descobriu que pode receber 8% de juros através da caderneta de poupança neste ano e 11% de juros através de outros investimentos conservadores pós-fixados como o título Público Tesouro Selic, CDB, LCI, LCA ou fundos DI. Vamos imaginar que você descobriu a rentabilidade líquida (já com os impostos e taxas descontados) e que esta taxa líquida é de 11% ao ano.

Veja o resultado deste investimento depois de 5, 10, 20 e 30 anos:

Todo dinheiro que você deixa de ganhar por ter feito uma escolha deve ser considerado como custo de oportunidade. Como base nisso podemos ler a tabela acima da seguinte forma:

- Se investir na poupança vou perder R$ 2.564,69 em 5 anos;

- Se investir na poupança vou perder R$ 14.015,65 em 10 anos;

- Se investir na poupança vou perder R$ 109.326,25 em 20 anos;

- Se investir na poupança vou perder R$ 499.800,97 em 30 anos;

Você pode baixar a planilha visitando essa página aqui.

Uma vez uma leitora aqui do Clube dos Poupadores escreveu para agradecer. Ela tinha recebido uma herança de R$ 2 milhões e este dinheiro estava na poupança há anos. Ela não conhecia outros investimentos e tinha medo de sair da poupança. Após investir tempo lendo os artigos que já escrevi e após investir em cursos que recomendo, ela conseguiu o conhecimento necessário, passou a se sentir mais segura e começou a investir fora da poupança. Ela ganhava R$ 13 mil por mês de juros na poupança. Após estudar e perder o medo, começou a receber R$ 20 mil por mês de juros. O melhor de tudo é que ela tomou as decisões de investimento de forma livre, sem perguntar nada para ninguém mantendo o seu perfil conservador.

Na mensagem ela lamentava a enorme quantidade de dinheiro que perdeu nos últimos anos. Ela disse que ficava acomodada, com preguiça de aprender, achava que perderia tempo aprendendo sobre investimentos, acreditava que era arriscado investir. Ao mesmo tempo que lamentava o passado agradecia pelo fato de agora poder colher os frutos do conhecimento pelo resto da vida dela.

Infelizmente nem todo mundo percebe que precisa aprender a investir. Hoje recebi mais uma mensagem de um leitor perguntando qual é o melhor investimento. Segue a mensagem (preservei o nome do leitor):

Muito bom seu site, parabéns!, encontrei ele ontem. Estou a umas 2 semanas pesquisando sobre investimentos, tenho um pouco de dinheiro na poupança, R$ 40 mil, e quero aplicar em algo que seja mais rentável, posso aguarda o prazo de 2 anos para retirada, pretendo comprar um imóvel, mas não sei onde aplicar o recurso, o LTN 2018 parece interessante fiz a simulação e deu 12,51 % de rentabilidade liquida, melhor q as outras opções do site. Porém, tem alguns CDBs e também LCI e LCA que aparentemente rendem mais. Por outro lado ainda estou bem inseguro com relação a instituições de investimentos creio que ficar no meu banco atual, BB, vai me custar mais caro. Resumindo qual o melhor investimento para esse valor e tempo? É seguro aplicar com empresas de investimentos? Li alguns artigos e percebi que você deseja fazer com que possamos andar com nossas próprias pernas, porém devido a situação atual de juros altos acho que se demorar muito para escolher algum investimento posso está perdendo dinheiro. E, também, vou demorar um pouco pra ler todos seus artigos no site e entende-los, se não quiser responder poderia indicar onde eu posso achar informações para esclarecer minhas dúvidas?

Sempre recebo mensagens como esta e por isto vou usar esta mensagem como exemplo para fazer uma reflexão.

- Você só pode considerar que está preparado para investir quando consegue perceber com clareza que a pior coisa que existe no mundo dos investimentos é perguntar para os outros onde você deve investir seu dinheiro. Já expliquei isso nesse artigo.

- Você não estará pronto para investir enquanto acreditar que existe o melhor investimento. Já mostrei que não existe investimento perfeito nesse outro artigo.

- Se 40 mil reais é todo dinheiro que você tem na vida, precisa descobrir quanto desse dinheiro deve fazer parte da sua reserva de emergência (veja aqui) e quando vai servir de provisões (veja aqui) Não é correto imobilizar tudo que se tem em um investimento prefixado como o Tesouro Prefixado (LTN).

- Quando você pretende comprar um imóvel, a oportunidade de compra pode surgir a qualquer momento. Já mostrei que o investimento em Tesouro Prefixado (LTN) deve ser feito com cuidado. Se você precisar do dinheiro antes do vencimento e as condições não forem favoráveis existe risco de rentabilidade negativa ou abaixo do que era esperado. Já ensinei como fazer estudo do gráfico.

- Ao comparar CDB, LCI, LCA que rendem mais que títulos públicos é fundamental que você entenda que existem diferenças com relação a segurança e a liquidez. Rentabilidade não é tudo, principalmente quando estamos lidando com os únicos R$ 40 mil que a pessoa possui para investir em uma casa em apenas 2 anos.

- Você diz que tem medo de investir fora do Banco do Brasil. Esse medo é resultado da falta de investimento na sua educação financeira. Os bancos grandes tiram proveito disso. Eles oferecem rentabilidades ruins e taxas elevadas pois sabem que os clientes possuem medo de investir fora de grandes bancos.

- Você diz que os juros estão aumentando e que se não souber o melhor investimento rapidamente vai acabar perdendo dinheiro. Você precisa ter um pouco da paciência. A maior parte das perdas já aconteceu nos últimos anos.

- Você diz que vai demorar muito para ler e entender todo conteúdo que já escrevi sobre investimentos e isso vai fazer você perder dinheiro. Eu já fiz a parte mais difícil que foi estudar todos estes assuntos para criar os artigos fáceis de ler e entender. Você só precisa ler e entender.

Acredite em mim: O melhor investimento que existe é aquele investimento que você irá fazer na sua educação financeira. Tente calcular quanto você já perdeu nos últimos anos acumulando esses R$ 40 mil através da Caderneta de Poupança. Ao descobrir o custo da oportunidade e o custo da rentabilidade real negativa você se sentirá motivado a investir mais tempo aprendendo a investir e até investir algum dinheiro adquirindo cursos e livros sobre investimento.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário