Você não deve poupar pelo dinheiro. Você deve poupar para ser livre. Neste mundo em que vivemos você precisa escolher entre ser o senhor do seu dinheiro ou ser o serviçal do seu dinheiro. Jean-Jacques Rousseau dizia que “o dinheiro que temos é o instrumento da liberdade; aquele de que andamos atrás é o da servidão.”

Já faz 157 anos que a Caderneta de Poupança é o investimento preferido dos brasileiros. Também faz tempo que a poupança se tornou um dos investimentos com a menor rentabilidade. Não importa se a taxa básica de juros do país está elevada ou baixa, em todos os casos a poupança perde em rentabilidade para praticamente todos os investimentos de renda fixa. Mesmo assim, se você poupa algum dinheiro através da poupança, parabéns! Você representa uma minoria.

7 em cada 10 não poupam nada:

Muitos já perceberam que precisam fazer alguma coisa para aumentar a rentabilidade das suas economias. As retiradas da poupança estão registrando volumes recordes nos últimos anos (fonte). Foram bilhões de reais sacados e transferidos para outros investimentos mais rentáveis como investimentos em títulos públicos ou títulos privados (aprenda a investir em bancos).

O fato é que essa fuga da poupança ainda é um privilégio de uma minoria que está buscando a própria educação financeira.

A grande maioria da população não faz qualquer tipo de poupança. Pesquisas mostram que 7 em cada 10 brasileiros não fazem nenhuma economia pensando no futuro. Parece absurdo, mas o motivo pela falta de interesse, segundo a pesquisa, é o desconhecimento de que poupar dinheiro é vantajoso (fonte). Somente 4 em cada 100 brasileiros entende a vantagem de guardar dinheiro pensando na própria aposentadoria e em mais liberdade financeira (fonte).

Poupar para comprar a liberdade:

A Caderneta de Poupança, da forma que você conhece, só existe no Brasil. Ela foi criada em 1861 junto com a própria Caixa Econômica através do decreto nº 2.723, de 12 de Janeiro de 1861. Naquele tempo o Brasil ainda tinha um imperador (Imperador Dom Pedro II). O objetivo da poupança criada pelo imperador era oferecer 6% de juros ao ano em troca das economias da população.

O dinheiro era enviado para o “Thesouro Nacional” (no tempo do Th). Ele podia ser usado como fonte de recursos para empréstimos para aqueles que tinham ouro e jóias para penhorar. Também poderia ser utilizado para comprar apólices da dívida pública ou para pagar despesas do governo (fonte).

Hoje a situação não mudou muito. O governo continua gastando mais do que arrecada. Por este motivo, precisa vender títulos públicos e remunerar as economias das pessoas que fazem investimentos através dos bancos e outras instituições.

Algumas décadas antes do final do império, muitas famílias tinham escravos em casa. Já existiam grandes centros urbanos e o sonho de consumo de muitas donas de casa, comerciantes e profissionais liberais era ter um ou mais escravos. Isso significava mais renda e menos trabalho. O fim da escravidão só ocorreria 27 anos depois em 1888 (Lei Áurea).

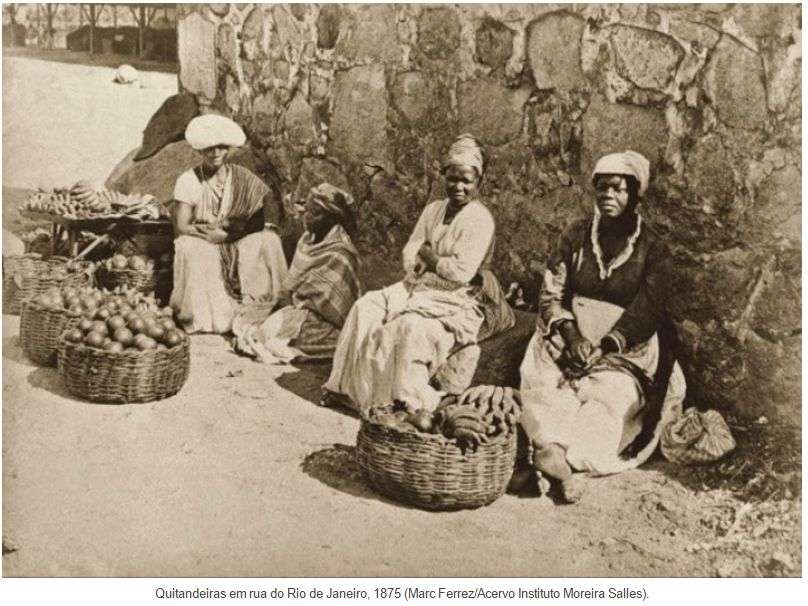

Entre esses escravos urbanos existiam aqueles que eram chamados de “escravos de ganho“. Eles trabalhavam para seus senhores em diversas profissões como carpinteiros, sapateiros, pedreiros, cozinheiros, vendedores, etc. Muitas vezes recebiam pequenas remunerações pelos lucros que geravam para o senhor de escravo. Pelas ruas de cidades como o Rio de Janeiro era possível ver escravos trabalhando como vendedores ambulantes em troca de uma pequena remuneração por dia. Logo abaixo temos uma foto de mulheres escravas vendendo frutas e verdura dos senhores de escravos nas ruas do Rio de Janeiro em 1875.

Alguns escravos conseguiam poupar uma parte do dinheiro que recebiam dos senhores. O objetivo maior era conseguir dinheiro suficiente para comprar a carta de alforria e com isso ganhar a liberdade. Ser livre significava não trabalhar para alguém de maneira forçada e no final do dia ficar com tudo aquilo que conseguir apurar com o trabalho.

Essa carta, vendida pelo senhor do escravo, podia custar centenas de milhares de réis. Era dinheiro suficiente para comprar uma casa simples. Alguns desses escravos chegaram a abrir poupança na Caixa Econômica (fonte) para aproveitar a taxa de juros de 6% ao ano.

Ainda existem documentos com os registros e movimentações destas contas no Museu da Caixa Econômica Federal. Uma dessas contas era da escrava Elvira, descrita na caderneta aberta em Cuiabá, em 1877, como “crioula (negra nascida no Brasil), escrava de João Cerqueira Caldas”. Seu primeiro deposito foi de 50 mil réis. Ela fez vários depósitos até juntar 642 mil réis em 1884 (7 anos depois). Naquele ano ela finalmente encerrou a conta e comprou a sua própria liberdade, ou seja, comprou a carta de alforria do seu “proprietário” (fonte).

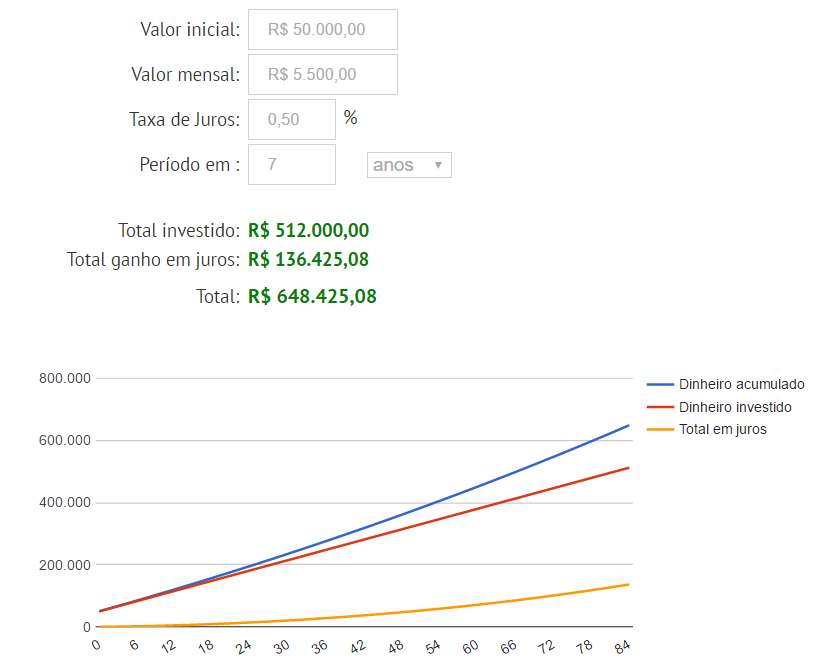

Utilizando o nosso simulador de juros compostos vamos imaginar que 50 mil réis fossem equivalentes a R$ 50 mil. A Elvira fez uma aplicação inicial de 50 mil que provavelmente ela já estava juntando dentro de um caixote como aparece no próximo vídeo. Os juros oferecidos pela Caixa Econômica eram de 6% ao ano. Naquele tempo os juros eram capitalizados a cada seis meses e não mensalmente. Para usar o simulador vamos imaginar que a remuneração fosse de 0,5% de juros ao mês.

Vamos descobrir que a Elvira precisou economizar mais ou menos 5.500,00 reis por mês durante 7 anos para atingir o preço da sua liberdade (642 mil reis). Graças aos juros compostos ela ganhou 136.425,08 réis só de juros sobre juros. Se não fossem os juros ela teria que trabalhar 2 anos a mais para atingir o preço da sua carta de alforria.

Hoje todos nós consideramos qualquer forma de escravidão um absurdo, mas naquele tempo a escravidão era aceita pela sociedade. Era uma atividade legal e cheia de regulamentações do governo.

Podemos observar no comercial da Caixa que a liberdade era uma mercadoria como outra qualquer. O sonho de milhões de brasileiros escravizados era ter dinheiro para comprar a própria liberdade. Trabalhar mais, poupar mais e tirar proveito dos juros compostos era uma das poucas formas de ser livre legalmente. Mais de 150 anos se passaram e a situação não é muito diferente.

Você está poupando para comprar a sua liberdade?

Se você parar para refletir um pouco verá que pouca coisa mudou.

Você continua acordando todos os dias para trabalhar e receber uma pequena parte dos frutos do seu trabalho assalariado. A grande verdade é que um salário é aquilo que você recebe para dedicar 8 horas por dia para realizar os sonhos e objetivos financeiros do seu empregador.

Escravos modernos:

- Você é livre para trocar de empregador, mas não é livre para ficar sem trabalhar para alguém;

- Se você é empregado, trabalha para o seu patrão e para sustentar o governo;

- Se você é profissional liberal, trabalha para seus clientes e para sustentar o governo;

- Se você é empresário, trabalha para seus empregados, fornecedores, clientes e o governo.

Você pode até trocar de empregado, de patrão e de cliente, mas você não pode abandonar o trabalho ou tornar o trabalho opcional enquanto não possuir dinheiro suficiente para “comprar a sua carta de alforria” que é ter patrimônio suficiente para conquistar sua independência financeira. É por isso que algumas pessoas fazem poupanças extremas para atingir esse objetivo.

O salário é quanto você cobra para abrir mão da sua liberdade. Quando você está dentro da empresa onde trabalha, precisa obedecer ordens e regras do seu empregador. Se você desobedecer regras não será açoitado como os escravos, mas perderá o seu emprego, ficará sem o seu sustento e terá a sua carreira arranhada pela demissão.

Liberdade moderna:

Da mesma forma que os “escravos de ganho” poupavam uma parte do que ganhavam com o objetivo de conquistar a liberdade, você também pode fazer o mesmo. Eles tinham acesso a juros de 6% ao ano, hoje você tem acesso a uma enorme variedade de investimentos de renda fixa e variável.

A escrava Elvira, que poupou até comprar a própria liberdade, nasceu e cresceu escrava. Provavelmente não aprendeu a ler, escrever e a fazer as contas como você aprendeu quando frequentava a escola. Ela não tinha o acesso ao conhecimento que você tem. Ela não tinha simuladores de investimentos como estes. Ela não tinha diversos artigos gratuitos como os que temos aqui no Clube dos Poupadores. Ela não tinha acesso a livros que aceleram a sua independência financeira e livros sobre investimentos que rendem mais que a poupança.

Se ela conseguiu, o que impede você de buscar um maior nível de independência financeira? Será que falta perceber que você é escravo do dinheiro, do consumismo e do trabalho forçado?

Quando você faz o seu trabalho com o prazer de fazer bem feito e com o objetivo de ajudar as pessoas, você ajuda a construir um mundo melhor. Quando você trabalha somente em troca do dinheiro, isso é um tipo moderno de escravidão.

Poupar e investir ajuda a conquistar uma maior independência financeira e isso pode resultar em mais liberdade para escolher o trabalho que você realmente gostaria de fazer. Reflita sobre sua missão de vida e transforme isso no seu trabalho. Quando escrevi o meu livro sobre independência financeira, essa ideia foi a que mais me influenciou, pois essa é a base do trabalho que realizo hoje.

Na figura abaixo temos uma frase da abolicionista Harriet Tubman que dedicou sua vida libertando escravos nos EUA. Sua maior dificuldade era convencer os escravos de que eles eram escravos.

Harriet Tubman era abolicionista e lutou contra a escravidão nos EUA

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário