Baixe a planilha do Excel que permite comparar a rentabilidade da poupança, fundos de investimento, CDB e alguns títulos comercializados no Tesouro Direto. Verifique qual é a rentabilidade líquida destes investimentos antes de investir. Tome cuidado com as taxas administrativas e Imposto de Renda retido na fonte.

Impostos que você não percebe

Os bancos costumam divulgar uma tabela de rentabilidade dos seus fundos de investimento. Esta tabela já possui a rentabilidade com a taxa de administração descontada. As pessoas acabam comparando esta rentabilidade com a caderneta de poupança. O problema é que a poupança é isenta de imposto de renda e os demais investimentos de renda fixa recolhem imposto sobre o rendimento. Isto faz a rentabilidade destes investimentos caírem drasticamente e nem sempre é fácil enxergar isto sem fazer as contas.

E não é interessante para o administrador dos fundos permitir que você saiba disso com facilidade já que o objetivo é vender cotas em fundos que parecem mais rentáveis que a poupança. Isto permite ganhos para os bancos com a cobrança da taxa administrativa que não é sobre o rendimento mas sim sobre todo valor que você investiu no fundo.

Precisamos saber qual será a rentabilidade do fundo descontando o Imposto de Renda que será cobrado sobre os juros que você irá receber. E este imposto depende do tempo que você pretende deixar seu dinheiro investido no fundo. É por este motivo que em muitos casos é mais vantajoso deixar o dinheiro na Caderneta de Poupança do que investir em um fundo, principalmente se você vai precisar do dinheiro antes de 2 anos.

Esta mesma tabela de imposto de renda é aplicada sobre os rendimentos do CDB e dos títulos do Tesouro Direto no dia em que você receber o dinheiro investido e os juros. No caso dos fundos de investimento o recolhimento do imposto é feito duas vezes por ano no último dia útil dos meses de Maio e Novembro. Você também é prejudicado quando faz investimentos com prazo menor que 30 dias devido a cobrança do IOF (Imposto sobre Operações Financeiras). Este imposto destrói a rentabilidade quando você faz resgates em período inferior a 30 dias. O percentual do imposto pode variar de 96% a 0%, dependendo do número de dias em que ocorreu o resgate após a aplicação. Na poupança não existe cobrança de IOF já que se você retirar o dinheiro investido antes de completar 30 dias perde toda a rentabilidade que teria naquele mês.

Comparar poupança com fundos, CDB e títulos do Tesouro.

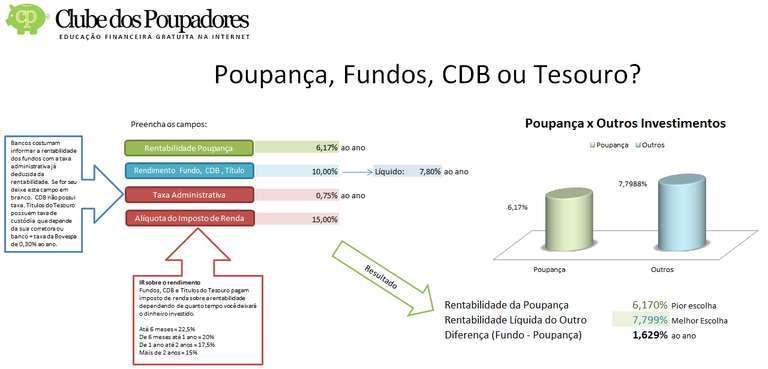

Para te ajudar a verificar quando é vantajoso deixar o dinheiro na poupança e quando é melhor procurar outros investimentos criei uma planilha gratuta que você pode baixar e compartilhar com seus amigos. Sua utilização é bem simples. Você deve informar a rentabilidade da poupança (para saber clique aqui). Depois deve informar a rentabilidade do CDB, fundo de investimento ou Título do Tesouro que pretende investir. Se for o caso você pode digitar a taxa administrativa cobrada. Lembre-se que no caso dos fundos de investimento dos bancos as tabelas de rentabilidade costumam indicar números com a taxa administrativa já descontada. Neste caso você pode deixar o campo em branco. Se for um título do tesouro você pode preencher com a taxa de custódia e a taxa cobrada pela Bovespa. Já o CDB não possui cobrança de taxas. No campo da alíquota do imposto de renda você deve preencher com base na tabela que mostra o tempo que pretende deixar o dinheiro investido e o imposto cobrado para aquele tempo. Veja uma foto da planilha

Baixe a Planilha

[bsbutton text=”Baixar Planilha de Comparação” link=”https://clubedospoupadores.com/planilha/CP-Poupanca-ou-Fundo.xlsx” target=”New page” style=”primary” theme=”default” size=”normal” icon=”icon-list-alt”]

Você também pode baixar a planilha que calcula a rentabilidade real da Caderneta de Poupança já descontando os efeitos da Inflação.

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário