A inflação é a inimiga número 1 de quem poupa e investe o próprio dinheiro com objetivo de ter um futuro mais livre e equilibrado financeiramente. Ela é tão prejudicial para a economia que uma das principais funções do Banco Central é mantê-la sobcontrole.

Um dos maiores responsáveis pelo aumento da inflação, ao contrário do que muita gente imagina, não são as empresas malvadas, gananciosas que elevam seus preços para prejudicar a população mais pobre. O maior culpado pelo aumento da inflação é o próprio Governo que gasta mal e gasta mais do que arrecada.

Hoje vivemos uma inflação extremamente resistente. Se a inflação fosse uma doença seria possível dizer que ela não está respondendo aos remédios tradicionais utilizados pelo Governo para combatê-la. Isto é muito preocupante já que os remédios disponíveis são limitados.

Um destes remédios você já conhece, são os juros básicos da economia ou a Taxa Selic. Já falei sobre como o Banco Central determina a Taxa Selic através das reuniões do Copom. Como você viu no artigo, o Banco Central avalia diversos números da economia como um médico que verifica os números e gráficos dos exames de um paciente doente. Depois desta análise é possível dizer a dose do medicamento que irá estabilizar os números, dentro de níveis considerados saudáveis.

O Banco Central já está subindo os juros desde 2013 quando estava 7,25% ao ano. Hoje os juros estão em 11%. A prova de que a dose do remédio foi muito forte são os efeitos colaterais provocados pelo aumento dos juros. O principal foi a recessão técnica registrada no primeiro semestre (queda na atividade econômica por 2 trimestres seguidos). O problema desta queda na atividade é o risco de ocorrer outro efeito colateral que seria o aumento do desemprego. Entre os profissionais mais qualificados e com salários maiores o problema do desemprego provocado pelo desaquecimento já é uma realidade. Veja a reportagem.

Na última reunião do Copom, o Banco Central divulgou que só conseguirá reduzir a inflação até 4,5% (que é o centro da meta de inflação adotada no país) no ano de 2016. Para os economistas esta previsão é muito otimista. Um papel básico do Banco Central é manter o mercado otimista.

Para os economistas a inflação só deve recuar para o centro da meta em 2017 e isto só vai acontecer se as coisas mudarem, ou seja, se a forma como o Governo lida com a inflação continuar a mesma a coisa tende a piorar. Mesmo que o Governo passe a adotar uma política econômica e fiscal mais dura contra a inflação, só atingiremos o centro da meta de inflação em 2017.

Isto é péssimo para todos que possuem dinheiro investido, principalmente para os investidores mais conservadores. A Caderneta de Poupança é, sem dúvida nenhuma, a mais prejudicada em tempos de inflação alta. Se o próprio Banco Central assume que ela vai continuar elevada até 2016 e os economistas apostam que a inflação está resistente e pode demorar mais tempo ser reduzida, isto significa dizer que a rentabilidade real da sua poupança está seriamente comprometida nos próximos anos.

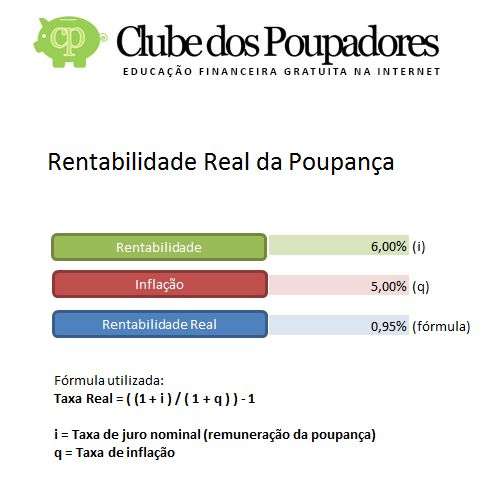

Rentabilidade real é aquela que você tem depois que descontamos a inflação. Em outras modalidades de investimentos, onde existem taxas e imposto de renda na fonte, é necessário deduzir as taxas para encontrar a rentabilidade real.

Você pode baixar uma planilha gratuita que vai te ajudar a calcular a rentabilidade real da poupança com apenas um clique. O artigo também ensina como o cálculo é feito. Visite aqui.

Fica claro que se você não conseguir aprender mais sobre outras modalidades de investimento, irá perder dinheiro nos próximos anos com a poupança. Dependendo da quantidade de recursos que você está deixando na poupança as perdas serão muito grandes.

No momento em que escrevo este artigo a inflação acumulada nos últimos 12 meses está em 6,51%, segundo o IPCA de agosto. A Poupança rende 6,17% ao ano + TR. Nos últimos 12 meses a poupança só rendeu 6,89%. Entenda como é definido o rendimento da poupança.

Utilizando a planilha que faz o calculo da rentabilidade real, iremos descobrir que em 12 meses a poupança só rendeu 0,36% acima da inflação. O seu dinheiro perdeu poder de compra e a poupança foi capaz de recuperar este poder e adicionar ainda 0,36% de patrimônio. Se até o final do ano a inflação continuar elevada é possível que a poupança perca da inflação, como aconteceu em 2013.

O problema se agrava ainda mais quando você descobre que esta inflação de 6,51% é apenas média de várias inflações. A inflação que você sente no bolso depende de onde você mora e dos produtos e serviços que você consome. A minha inflação é totalmente diferente da sua. Cada pessoa sente a inflação de forma diferente.

No site do IBGE existe uma tabela que mostra a inflação acumulada por grupos. Existe o grupo dos alimentos, habitação, artigos de residência, vestuário, transportes, saúde e cuidados pessoais, despesas pessoais, educação e comunicação. Apesar da inflação de 2013 ter sido de 5,91%, a inflação dos alimentos foi de 8,48%. A inflação da educação foi de 7,84%. Uma família com filhos na escola sentiu uma queda maior no poder de compra do dinheiro se comparado com uma família sem filhos.

Estes grupos também se dividem e dependendo do tipo de alimento que você consome a inflação sentida na sua casa foi maior que o índice geral que é uma média. No ano passado a inflação dos produtos feitos de farinha, féculas e massas foi de 19,17%. As frutas ficaram 18,96% mais caras. O leite ficou 15,97% mais caro. Veja a tabela atualizada no dia que escrevi este artigo clicando aqui. Para ver a tabela atualizada no momento em que está lendo este artigo visite aqui e procure no menu esquerdo a opção “Tabela Plano Real”.

Em 2013 a poupança não conseguiu recuperar as perdas da inflação. Isto significa que seu dinheiro perdeu valor. A inflação medida pelo IPCA em 2013 foi de 5,93% e a poupança rendeu apenas 5,68%.

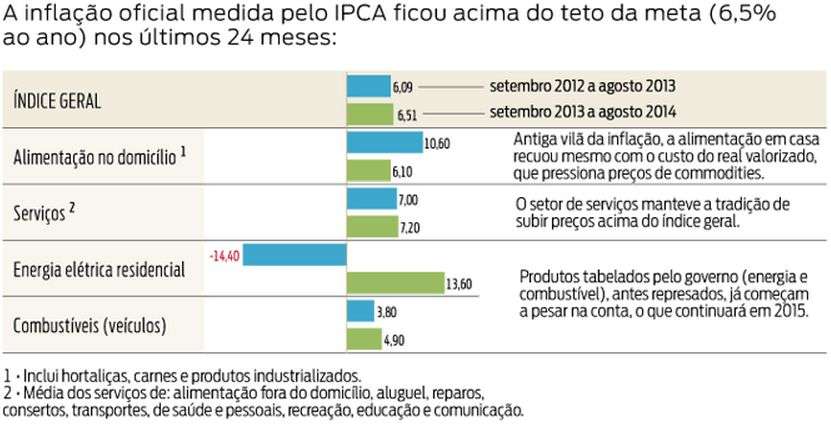

O resultado de 2013 só não foi pior porque o Governo resolveu forçar a queda dos preços da energia para maquiar os números da inflação. Com isto a inflação de 2013 ficou abaixo da meta e aparentemente controlada. Veja a comparação feita no gráfico abaixo criada pelo jornal Gazeta do Povo. Observe a “deflação” forçada pelo Governo que quebrou as estatais de energia. Veja em 2014 que não adianta represar ou congelar preços de forma arbitrária, ele volta com toda força. As previsões do próprio Governo é que em 2015 a energia e outros preços que foram represados continuarão pesando forte na inflação.

Isto mostra que você só tem dois caminhos a seguir: Ignorar todas estas informações e continua deixando todo seu dinheiro na poupança ou começar a investir na sua educação financeira. O meu primeiro investimento, há 19 anos, antes de entrar na faculdade, também era a poupança. Naquele tempo a Poupança era uma das poucas opções que existiam para quem tinha pouco dinheiro para investir. A situação atual é totalmente diferente.

Ignorar a existências de outras modalidades de investimento, tão seguras quanto a poupança, significa pagar pelo custo de oportunidade. Por não saber investir em outras modalidades e por se recusar a aprender, você literalmente perde a oportunidade de ganhar mais e isto é um custo invisível que você está assumindo.

Vamos pegar como exemplo uma LCI que rende 85% do CDI oferecida por um grande banco. No momento em que escrevo este artigo ela renderia 9,21% ao ano enquanto a poupança está rendendo 6,89%. Esta LCI teria uma rentabilidade 33,67% acima da poupança. Através de corretoras você pode investir em LCI com rentabilidades maiores, na casa dos 95% do CDI (10,30% ao ano) ou 49% acima da poupança. Além das LCIs, também existe a LCA, CDB e títulos públicos que rendem mais que a poupança e são tão seguros e conservadores quanto a poupança. Nos próximos dias vou escrever um novo artigo comparando a poupança com outras modalidades de investimento conservadores.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário