Vou mostrar nesse artigo a relação entre Taxa Selic e a rentabilidade da Poupança e como é possível prever qual será a rentabilidade da poupança considerando as mudanças futuras na Taxa Selic.

Quando a poupança foi criada pelo Imperador Dom Pedro II, em 1861, ela já rendia o equivalente a 6% ao ano. Em 2012, 151 anos depois, o governo resolveu modificar a regra que define a remuneração da poupança com o objetivo de prejudicar sua rentabilidade quando a Taxa Selic (taxa básica de juros) fosse igual ou menor que 8,5% ao ano. Veja os detalhes da regra aqui.

Sem a mudança na regra, a poupança se tornaria mais vantajosa do que títulos públicos como o Tesouro Selic. Devemos lembrar que é por meio da venda de títulos públicos que o governo consegue dinheiro emprestado da sociedade quando os impostos que ele retira da própria sociedade são insuficientes para fazer aquilo que os políticos prometem nas campanhas eleitorais.

Naquele tempo, existia o medo de uma fuga de investidores dos Títulos Públicos para a Poupança quando o governo reduzisse a Taxa Selic até níveis extremos. A regra de remuneração da poupança mudou em maio de 2012 e o governo forçou a baixa dos juros para a menor taxa da história em outubro de 2012. Isso também prejudicou a rentabilidade de todos os outros investimentos de renda fixa.

Nos anos seguintes, a queda forçada dos juros e uma tentativa atrapalhada de controlar os preços (energia e combustíveis) fizeram a inflação e os juros disparem até 2016. As pessoas realmente fugiram da poupança e muito dinheiro foi transferido para os títulos públicos. A dívida pública cresceu muito no período e logo depois o governo começou a reduzir os juros novamente.

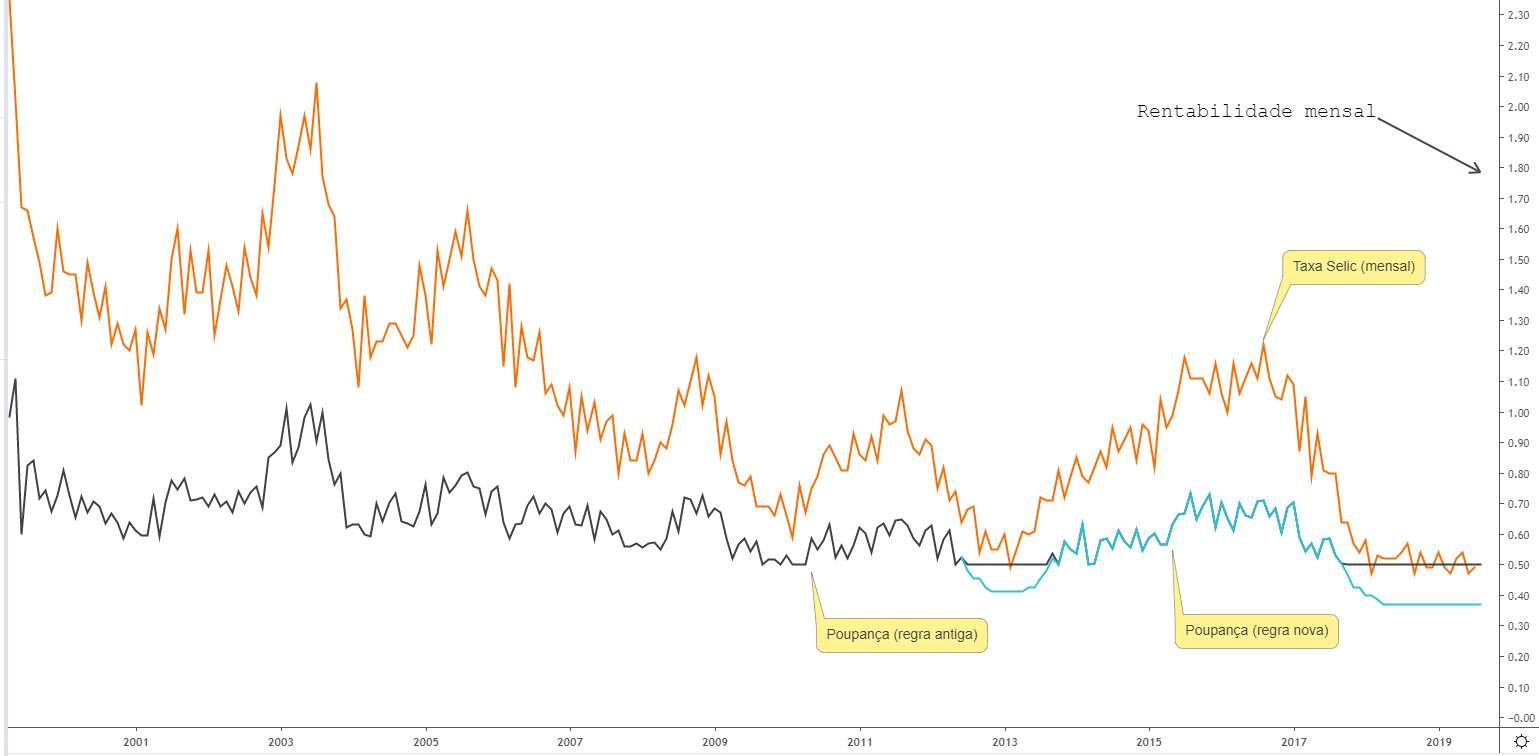

No gráfico temos a rentabilidade mensal da poupança antiga (linha preta) que seguia a antiga regra (0,5% ao mês ou 6,17% ao ano + TR). Na linha azul temos a rentabilidade da poupança com a nova regra a partir de 04/05/2012 (data de sua criação) e fica fácil observar como essa rentabilidade foi prejudicada entre 2012 e 2013 e depois de 2017 quando comparamos com a linha preta da poupança antiga. Na linha laranja temos a rentabilidade mensal da Taxa Selic que é muito próxima do CDI (Taxa DI). Podemos observar e que depois de 2018 a Taxa Selic mensal ficou “rondando” a linha de rentabilidade da poupança antiga (0,5% ao mês) e se manteve acima da rentabilidade da poupança nova por esta ser sempre igual a 70% da Taxa Selic quando esta estiver abaixo de 8,5%.

Como fica a Poupança se a Selic cair mais?

Na tabela logo abaixo temos uma lista de qual será a rentabilidade anual e mensal da poupança se a Taxa Selic continuar caindo abaixo de 8,50% nos próximos meses ou anos. Na primeira coluna temos a meta da Taxa Selic definida a cada 45 dias nas reuniões do COPOM. Na segunda coluna temos 70% dessa taxa que equivale ao rendimento anual da poupança que segue as novas regras. Na última coluna temos a rentabilidade mensal da poupança.

| Meta Selic | 70% da Selic | Poupança Mês |

| 8,50% | 5,95% | 0,4828% |

| 8,25% | 5,78% | 0,4690% |

| 8,00% | 5,60% | 0,4551% |

| 7,75% | 5,43% | 0,4412% |

| 7,50% | 5,25% | 0,4273% |

| 7,25% | 5,08% | 0,4134% |

| 7,00% | 4,90% | 0,3994% |

| 6,75% | 4,73% | 0,3855% |

| 6,50% | 4,55% | 0,3715% |

| 6,25% | 4,38% | 0,3575% |

| 6,00% | 4,20% | 0,3434% |

| 5,75% | 4,03% | 0,3294% |

| 5,50% | 3,85% | 0,3153% |

| 5,25% | 3,68% | 0,3012% |

| 5,00% | 3,50% | 0,2871% |

| 4,75% | 3,33% | 0,2730% |

| 4,50% | 3,15% | 0,2588% |

| 4,25% | 2,98% | 0,2446% |

| 4,00% | 2,80% | 0,2304% |

| 3,75% | 2,63% | 0,2162% |

| 3,50% | 2,45% | 0,2019% |

| 3,25% | 2,28% | 0,1876% |

| 3,00% | 2,10% | 0,1733% |

| 2,75% | 1,93% | 0,1590% |

| 2,50% | 1,75% | 0,1447% |

| 2,25% | 1,58% | 0,1303% |

| 2,00% | 1,40% | 0,1159% |

| 1,75% | 1,23% | 0,1015% |

| 1,50% | 1,05% | 0,0871% |

| 1,25% | 0,88% | 0,0726% |

| 1,00% | 0,70% | 0,0582% |

| 0,75% | 0,53% | 0,0437% |

| 0,50% | 0,35% | 0,0291% |

| 0,25% | 0,17% | 0,0146% |

| 0,00% | 0,00% | 0,0000% |

Com a Taxa Selic em 6,00% a poupança tem rentabilidade anual de 4,20% ou mensal de 0,3434% (taxa equivalente).

Como a meta da inflação para 2019 é 4,25% e para 2020 é 4% (veja na tabela aqui) o rendimento da poupança ficará abaixo da inflação que o Banco Central trabalhará para atingir (centro da meta). A queda da Taxa Selic tem com objetivo reaquecer a economia para que a inflação retorne para valores próximo ao centro da meta.

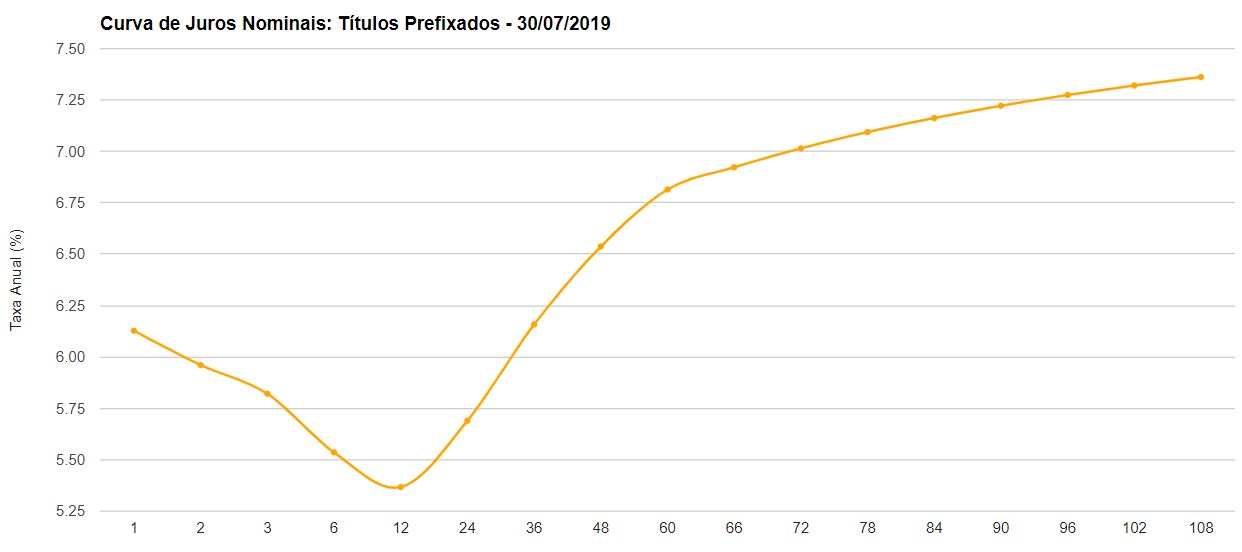

Observando a Curva de Juros dos Títulos Prefixados podemos ter uma ideia sobre qual Taxa Selic média o mercado está esperando para os próximos meses e anos.

Podemos entender o gráfico acima da seguinte forma: os grandes investidores (instituições financeiras) que negociam (compram e vendem) títulos públicos prefixados no mercado secundário, estão precificando os títulos considerando uma expectativa de queda dos juros nos próximos 12 meses e retomada da alta entre 12 e 24 meses. Os números horizontais no gráfico representam número de meses (fonte do gráfico).

Outro meio de observar as expectativas do mercado é através do Boletim Focus. A expectativa é de juros de 5,5% até o fim de 2019 e a 5,5% até o final de 2020. Com essa Taxa Selic de 5,50% ao ano a Poupança renderia 3,85% que está abaixo da inflação de 3,90% esperada para 2020 no Boletim Focus.

Atualmente a poupança nova é o investimento de renda fixa com uma das menores rentabilidades. Títulos públicos e títulos emitidos por bancos (CDB, LCI e LCA) frequentemente superam a poupança. A degradação da rentabilidade da renda fixa inevitavelmente motiva a migração de parte dos recursos dos investidores para a renda variável.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário