Vou mostrar neste artigo como você pode descobrir quais são os títulos públicos mais comprados pelos planos de previdência privada e fundos de pensão. Todos os meses você pode consultar estas informações atualizadas no site do Tesouro Nacional.

Quando você investe em planos de previdência ou participa de fundos de pensão, está pagando caro (através das taxas) para que estas instituições façam investimentos com o seu dinheiro até o dia da sua aposentadoria. Você está transferindo a responsabilidade de cuidar das suas economias para um terceiro. O pagamento é feito através de taxas administrativas e taxas de carregamento (que costumam ser muito elevadas). Essas instituições não fazem nenhum milagre com o seu dinheiro. Elas não fazem nada que não poderia ser feito por você mesmo com um custo muito menor. A maioria destas instituições investe seu dinheiro em títulos públicos.

Qualquer pessoa pode aprender a investir em títulos públicos. Além de ter um custo menor, você não fica obrigado a seguir as regras dos fundos e planos de previdência. Você tem total liberdade sobre o que fazer com o seu próprio dinheiro sem sofrer as penalidades impostas pelos fundos e planos de previdência. Você também não corre o risco de sofrer prejuízos por má administração dos gestores fundos de pensão.

Para saber os absurdos que os gestores dos maiores fundos de pensão do Brasil estão fazendo com o dinheiro dos trabalhadores basta ler mais sobre a situação dos fundos de pensão dos funcionários da Caixa (leia aqui), Correios (leia aqui) e Petrobras (leia aqui). Você perceberá já virou caso de polícia.

Por estes e por outros motivos é importante que você assuma a responsabilidade pelo investimento de recursos para garantir a sua aposentadoria, sem depender dos outros. Todo mundo pode e deve aprender a cuidar do próprio dinheiro. Até para escolher um bom plano privado de previdência é necessário ter algum conhecimento para não ser enganado no momento da contratação. Veja um material que eu recomendo.

Primeiro passo: Relatório da Dívida Pública

Agora vou mostrar como você mesmo pode descobrir quais títulos as instituições estão comprando para investir o dinheiro da sua aposentadoria. A primeira coisa que vamos fazer é baixar o Relatório Mensal da Dívida Pública Federal. Esse documento é publicado todos os meses no site do Tesouro Nacional. Ele apresenta informações sobre emissões, resgates, estoque, perfil de vencimentos e custo médio, dentre outras, para a Dívida Pública Federal. Visite esse endereço aqui para baixar o relatório do último mês. Na mesma página você encontrará as Tabelas do Excel para baixar. Normalmente eles publicam os novos relatórios na última semana do mês. No final da página do Tesouro existe o link para acessar o calendário de publicações.

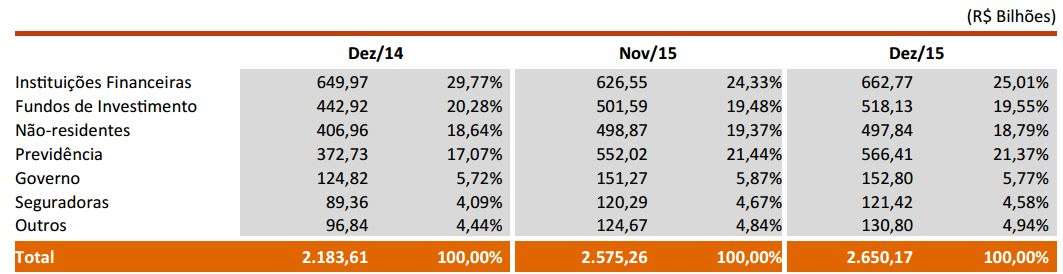

Esse aqui é um exemplo:

Neste artigo vou utilizar o relatório de dezembro de 2015 como exemplo. No item 2.4, na página 14 temos o subtítulo “Detentores” onde podemos observar quem são os maiores detentores de títulos públicos. Nessa página você encontrará a tabela abaixo:

Os maiores detentores de títulos públicos brasileiros foram divididos em categorias. Vou comentar e descrever cada categoria:

Instituições Financeiras: Estão em primeiro lugar e possuem 25,01% de todos os títulos públicos emitidos pelo Tesouro. São os grandes bancos comerciais, bancos estatais, bancos de investimento e corretoras. O dinheiro que eles investem é o dinheiro dos correntistas do banco. O papel dos bancos é pegar emprestado para poder emprestar. Quem mais pega dinheiro emprestado da sociedade são os bancos e quem mais empresta dinheiro para o governo são os bancos. É por isso que o gerente do seu banco jamais vai perder o tempo dele explicando como funcionam os títulos públicos. Sua ignorância sobre os títulos é uma grande fonte de lucros para os bancos.

Previdência: Essa categoria fica em segundo lugar. Possui 21,37% de todos os títulos públicos emitidos. Aqui temos todos os planos de previdência aberta, previdência fechada e RPPS (Regime de Previdência dos Servidores Públicos). O dinheiro que você investe nestes planos de aposentadoria são utilizados para comprar títulos públicos. Estas instituições lucram para fazer algo simples que você mesmo poderia fazer se soubesse investir seu próprio dinheiro.

Fundos de Investimento: Ficam em terceiro lugar com 19,55% dos títulos. São os fundos de investimento, os mesmos que os bancos oferecem para os clientes cobrando taxas administrativas elevadas. Quando você investe em Fundos DI, Fundos de Renda Fixa e Fundos de Inflação, o gestor do fundo usa seu dinheiro para comprar títulos públicos. Para fazer isso eles cobram taxas administrativas e com isso ficam com uma parte da sua rentabilidade.

Não-residentes: Estão em quarto lugar com 18,79% dos títulos. Essa categoria representa todos os investidores estrangeiros pessoa física e jurídica. Isso inclui os fundos de investimento internacionais. É curioso observar que existem mais estrangeiros comprando títulos públicos do que brasileiros adquirindo esses títulos diretamente.

Governo: O governo é responsável por administrar dinheiro dos trabalhadores e dos contribuintes através de alguns fundos. Um exemplo é o FGTS. O dinheiro do seu FGTS não fica parado. Ele é investido e títulos públicos (e em outros investimentos), rende juros elevados e você só recebe 3% ao ano + TR. Nessa categoria também está o dinheiro do fundo soberano, FAT, fundos garantidores, etc. Todos juntos possuem 5,77% dos títulos públicos.

Seguradoras: Quando você faz o seguro do seu carro, da sua casa ou quando paga um plano de saúde, seu dinheiro não fica parado esperando acontecer alguma coisa ruim na sua vida. As seguradoras investem seu dinheiro em títulos públicos e lucram com os juros sobre juros. Na prática as seguradoras lucram fazendo aquela reserva de emergência que você não tem, mas que deveria ter. As seguradoras possuem 4,58% de todos os títulos públicos.

Outros: Aqui estão as sociedades de capitalização que são as instituições que emitem os títulos de capitalização que os gerentes de banco tentam vender para os clientes mais leigos. Os títulos de capitalização possuem rentabilidades vergonhosamente baixas (já escrevi sobre isso) mas lucram muito com o seu dinheiro. Também está nesta categoria todas pessoas físicas que compram títulos públicos através do Tesouro Direto. A categoria “Outros” possui 4,94% dos títulos públicos.

Todo mundo lucra com a sua ignorância:

A quantidade de títulos vendidos pelo Tesouro Direto para as pessoas físicas é tão pequena, tão insignificante que não existe uma categoria separada para esse tipo de investidor na tabela do relatório. As pessoas ficam dentro da categoria “Outros”.

Você percebeu que todo mundo pega o seu dinheiro e investe em títulos públicos? Bancos, fundos de investimento, seguradoras, fundos de pensão, títulos de capitalização e até o FGTS investe seu dinheiro em títulos públicos. Quanto menos você souber investir seu próprio dinheiro, mais você estará trabalhando para garantir os elevados lucros de diversas instituições financeiras. Você é o único interessado e beneficiado quando resolve se educar financeiramente.

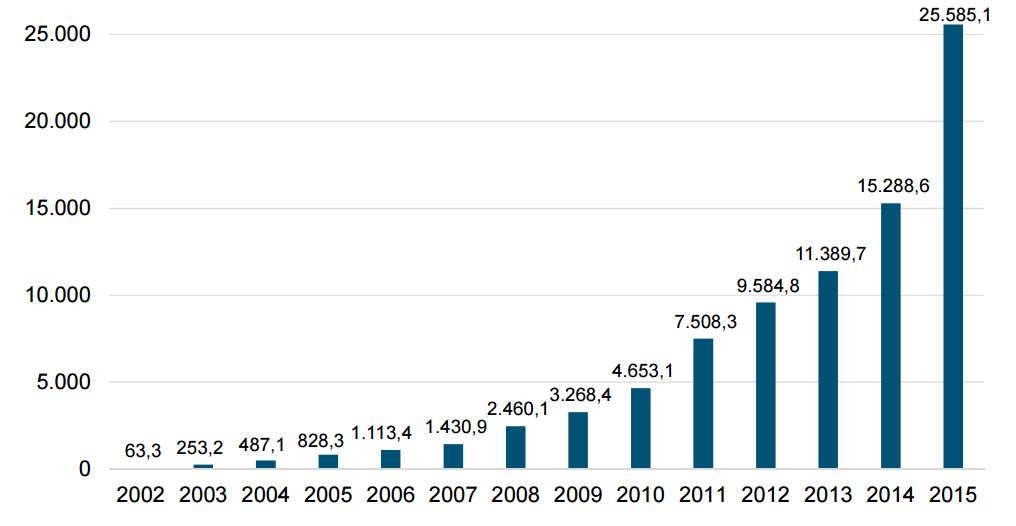

Somente 0,94% de todos os títulos públicos emitidos pelo governo foram comprados por pessoas físicas através do Tesouro Direto. Esse número representa o tamanho da nossa ignorância. Somente R$ 25 bilhões dos mais de R$ 2.6 trilhões foram comprados diretamente pelas pessoas.

Em dezembro de 2015 o Tesouro vendeu mais de R$ 50 bilhões em títulos. As pessoas só compraram R$ 1.5 bilhões. Parece pouco, mas a situação já foi pior. Somente agora as pessoas começaram a descobrir os títulos públicos. Em 2015 as vendas de títulos através do Tesouro Direto saltam 190% em 2015 (fonte).

O gráfico abaixo mostra o crescimento (em milhões de R$) do estoque de títulos públicos nas mãos dos investidores pessoa física.

Como os planos e fundos de previdência investem nosso dinheiro?

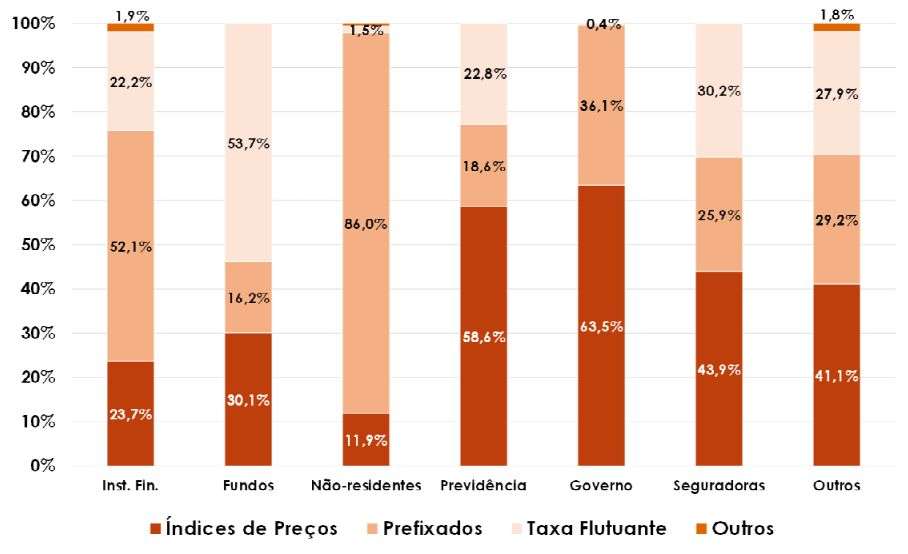

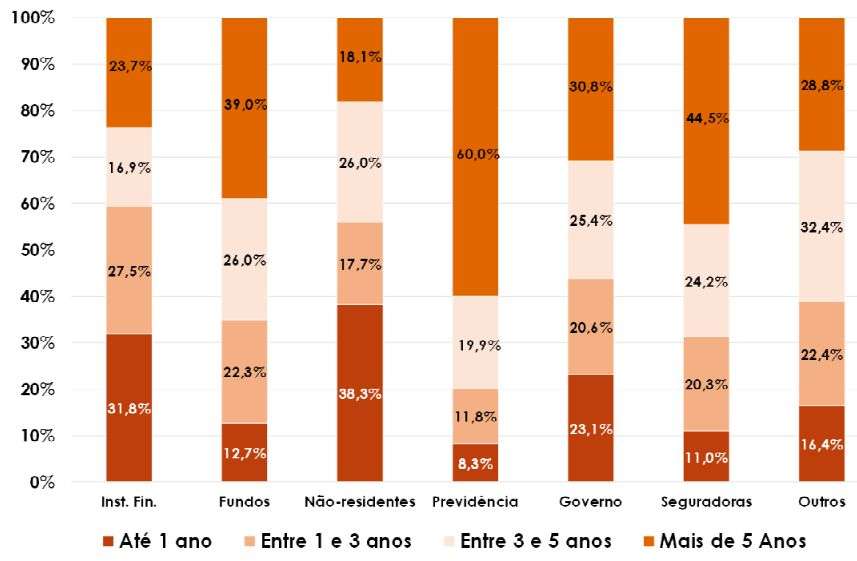

O próximo gráfico mostra como as instituições de previdência estão investindo o dinheiro das pessoas. Você também poderá ver como outras instituições investem.

Primeiro vamos identificar a legenda:

Índices de Preço: São títulos públicos que rendem uma taxa fixa + um índice de inflação como o IPCA. É o caso do título NTN-B que hoje é chamado de Tesouro IPCA+ com juros semestrais. É importante destacar que as instituições financeiras não podem comprar o NTN-B Principal (Tesouro IPCA+). Esse título só é comercializado para pessoas físicas através do Tesouro Direto.

Prefixados: Estamos falando do título LTN que para as pessoas físicas é vendido com o nome de Tesouro Prefixado (LTN). É o título que paga uma taxa de juros fixa.

Taxa Flutuante: É o título LFT que podemos comprar no Tesouro Direto com o nome de Tesouro Selic (LFT). Paga uma taxa equivalente a taxa Selic diária. A rentabilidade desse título acompanha os aumentos ou reduções da Taxa Selic.

Observe no gráfico que os planos e fundos de previdência investem 58,6% de todo dinheiro que conseguem captar das pessoas em títulos NTN-B ou Tesouro IPCA+. É o único título que garante a correção do dinheiro pela inflação (IPCA) somado a uma taxa de juros fixa. Isso garante uma rentabilidade real (acima da inflação). A principal preocupação de quem acumula recursos para a aposentadoria é garantir o poder de compra do dinheiro no futuro. Essa é a principal característica desse título. Apenas 18,6% do dinheiro é investido em títulos prefixados (como o Tesouro Prefixado) e 22,8% ficam títulos com taxa flutuante como o Tesouro Selic (LFT).

No gráfico acima podemos observar que são as instituições de previdência que fazem investimentos mais longos com vencimento acima de 5 anos. Instituições financeiras e não-residentes (investidores internacionais) são os que compram títulos com vencimentos mais curtos. É importante destacar que estas instituições possuem acesso a títulos públicos com os mais variados prazos de vencimento. Através do Tesouro Direto as pessoas físicas possuem um número pequeno de possibilidades de vencimento.

Quais títulos as pessoas estão comprando?

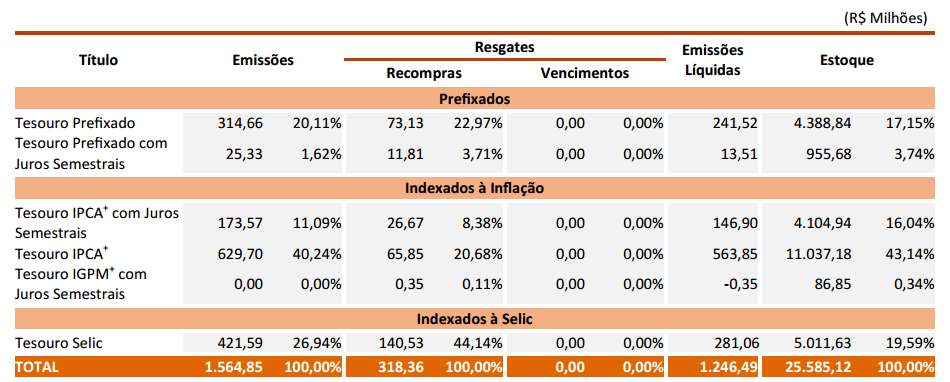

Também é possível descobrir quais são os títulos públicos que as pessoas estão comprando mais. A tabela 1.4 aparece na página 7 do relatório que estamos usando como exemplo:

Podemos observar na coluna “Emissões” que em dezembro de 2015 o título mais comprado pelas pessoas físicas foi o Tesouro IPCA representando 40,24% das compras. Em segundo lugar temos o Tesouro Selic com 26,94% e depois temos o Tesouro Prefixado com 20,11%. O Tesouro IGPM não é mais comercializado (já faz tempo). Na coluna “Estoque” podemos observar quantos títulos estão em poder das pessoas físicas.

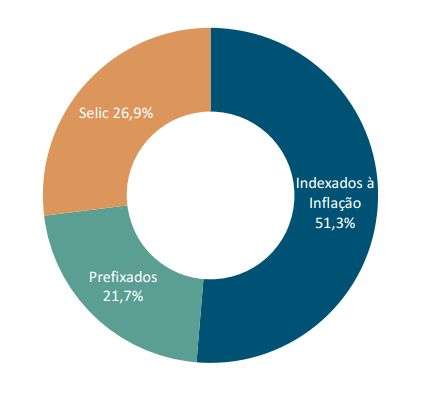

Se você observar o relatório de dezembro do Tesouro Direto (veja aqui) verá que a carteira de títulos públicos dos brasileiros tem a seguinte distribuição:

Mais da metade (51,3%) de todo dinheiro que as pessoas físicas já investiram em títulos públicos está em títulos indexados à inflação como o Tesouro IPCA+ (NTN-B e NTN-B Principal). O Tesouro Selic representa 26,9%. Os prefixados como o Tesouro Prefixado (LTN e NTN-F) representam 21,7%.

Antes que você tente utilizar essa distribuição para criar sua carteira de investimentos é importante alertar que nem sempre essa carteira acima será a melhor para todo tipo de investidor. É importante conhecer as características de cada título público e investir com base nos seus objetivos para o seu dinheiro. Aqui no Clube dos Poupadores já existem muitos artigos sobre títulos públicos.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário