Através deste artigo você vai aprender como investir no título público Tesouro Prefixado (LTN). Este artigo foi escrito para ser entendido por qualquer iniciante, mas possui dicas que podem surpreender os mais experientes.

Obs: Essa é a versão atualizada do artigo (2018) que possui algumas imagens retiradas do meu novo livro sobre Como Investir em Títulos Públicos.

A maior vantagem do investimento em títulos públicos é a variedade de opções de investimento. Conheça todos os tipos de títulos públicos. Existem títulos para todos os gostos. Sempre existe uma opção melhor que a outra dependendo do cenário econômico do país e dos seus objetivos pessoais.

Isto significa que ao investir em títulos públicos você precisa fazer escolhas. Para fazer boas escolhas você precisa de conhecimento. Sem esse conhecimento você ficará dependendo das opiniões de terceiros. Não existe nada pior para a vida financeira de alguém do que depender dos outros para saber onde investir o próprio dinheiro.

A liberdade e a consciência estão intimamente relacionadas. Ignorar, não saber, não entender, nos tira a liberdade da escolha. Quando você não sabe escolher, alguém acaba escolhendo por você. Quando você transfere a decisão para outra pessoa, está deixando de ser livre e responsável pelo seu destino.

Como investir em Tesouro Prefixado (LTN):

A sigla LTN significa “Letras do Tesouro Nacional”. Depois de 2015, para facilitar a vida dos investidores iniciantes, a LTN passou a se chama Tesouro Prefixado.

Antes de comprar um título Tesouro Prefixado ou qualquer título público, você precisa visitar e entender a tabela de preços e taxas de juros dos títulos públicos que fica no endereço: http://www.tesouro.fazenda.gov.br/tesouro-direto-precos-e-taxas-dos-titulos . Nos dias úteis, antes das 18:00, a tabela só exibe o preço e taxa para compra de novos títulos. Depois das 18:00 ou nos fins de semana e feriados a tabela exibe preços e taxas de compra e de venda antecipada do título (como o exemplo abaixo).

Logo abaixo temos a tabela que pude visualizar no dia 02/04/2015 depois das 18:00. Nela podemos ver dois títulos Tesouro Prefixado (LTN) que estão à venda atualmente.

Na coluna “Título” você pode ver o nome de todos os títulos públicos que são negociados neste momento. Perceba que no próprio nome do título aparece o ano do seu vencimento. A data exata do vencimento pode ser vista na coluna “Vencimento”. No caso do título Tesouro Prefixado 2025 (LTN) a data de vencimento é 01/01/2025. Isto significa que você comprará este título sabendo que no dia 01/01/2025 o governo recomprará o seu título pagando o valor que você investiu somado aos juros anuais que foram prometidos no dia da compra e isso será igual a R$ 1.000,00. Estes juros anuais aparecem na coluna “Preço Unitário” da primeira tabela, que no nosso exemplo seria 11,97% ao ano.

O preço que você pagará ao comprar o título aparece na coluna “Preço unitário”. Na figura acima, o preço unitário de compra do Tesouro Prefixado 2025 é R$ 489,55 no dia em que esse artigo foi atualizado.

Observe na tabela que só existem dois Títulos Prefixados (LTN) que podem ser comprados no momento em que o artigo foi escrito. Normalmente, o Tesouro Direto para de oferecer o título que tem data de vencimento inferior a 2 anos ou 720 dias. Você vai entender o motivo quando este artigo tratar do Imposto de Renda.

Mesmo não sendo possível comprar, quem possui estes títulos podem realizar a venda antecipada. O preço que o Tesouro aceita pagar para quem pretende vender o título antes do vencimento aparece na coluna “Preço Unitário” da tabela “Resgatar”. A venda antecipada pode ser feita todos os dias, só que no caso dos Títulos Prefixados esta venda antecipada pode gerar prejuízos ou até ganhos acima do prometido pelo Tesouro.

O Tesouro Direto permite que você compre um pedaço de um título público. Você pode comprar 50% de um título. Pode comprar 1%, 10%, 35% ou qualquer percentual de um título. Você pode comprar títulos hoje, mais títulos amanhã, pode comprar títulos mensalmente ou esporadicamente na quantidade que você desejar.

A quantidade mínima de títulos que você pode comprar equivale a 1% de um título (que não pode ser inferior a R$ 30,00). Existe um limite máximo de quanto você pode investir por mês comprando títulos públicos que é de R$ 1 milhão por mês.

Exemplos:

- Se você deseja comprar dois títulos Tesouro Prefixado (LTN) e o seu preço atual é R$ 500,00, o valor necessário para comprar os dois títulos será igual a 2 x R$ 500,00 = R$ 1.000,00. Para comprar 10 títulos seu investimento seria 10 vezes o preço de um título.

- Se você tem apenas R$ 250,00 para investir em Tesouro Prefixado (LTN) que custa R$ 500,00, você poderá comprar 50% do título (metade).

- Para saber quanto custa 30% de um título inteiro Tesouro Prefixado (LTN) que custa R$ 500,00, basta fazer 500 x 0,30 = R$ 150.

Você já deve ter percebido que nos dias de hoje, todos os investimentos e até mesmo todo o seu dinheiro que está dentro dos bancos, são apenas dígitos em computadores (moeda escritural). Os títulos públicos que você comprar também serão escriturais, ou seja, serão registros dentro de um computador vinculados ao seu CPF.

Você não receberá os títulos públicos em papel impresso na sua casa ao comprar títulos. Eles ficarão registrados e “guardados” na B3, que é a bolsa de valores brasileira. Além de custodiar ações, a bolsa também faz custódia de títulos privados e públicos.

Todos os títulos comprados por você ficam vinculados ao seu nome e CPF. Eles poderão ser consultados através do site https://tesourodireto.bmfbovespa.com.br/ ou pelo site da sua corretora. Veremos mais na frente que este serviço de custódia dos seus títulos será cobrado através de uma taxa anual.

Devemos lembrar que o Tesouro Direto é um fruto de uma parceria entre o Tesouro Nacional e a B3.

Como ganhar dinheiro com Tesouro Prefixado (LTN):

Um Tesouro Prefixado (LTN) é um título da dívida pública brasileira que pode ser comprado por qualquer pessoa através de uma corretora independente ou pela corretora do seu banco. É título de dívida pública, pois através dele o governo consegue captar dinheiro emprestado pela população. Eu escrevi um artigo detalhado sobre o que significa investir em títulos públicos e verdades ocultas que poucos brasileiros entendem.

Quando você compra títulos públicos se transforma em um credor do governo federal, ou seja, o governo passa a te dever dinheiro e juros. Quem investe em fundos de investimento (Fundos DI, Fundos de Renda Fixa e até Fundos Multimercado) possui dinheiro investido em títulos públicos indiretamente. O mesmo acontece com quem investe em planos de previdência privada e fundos de pensão. Estas instituições investem o seu dinheiro em títulos públicos e ficam com uma parte da rentabilidade através da taxa administrativa. Quando você investe diretamente em títulos públicos está eliminando um intermediário. Eu falo muito sobre esse problema nos meus livros sobre investimentos.

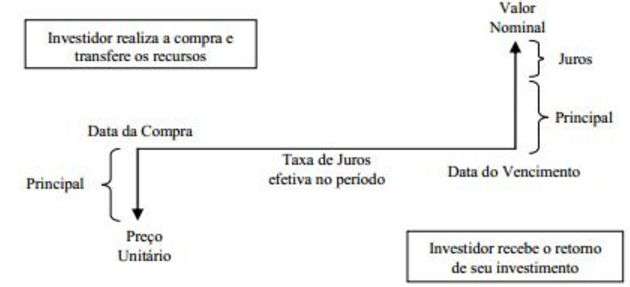

Como o próprio nome diz, o título Tesouro Prefixado (LTN) paga juros prefixado, ou seja, você já sabe qual será sua rentabilidade no momento da compra do título. Todo Tesouro Prefixado (LTN) possui uma data de vencimento. É nesta data que você receberá o seu dinheiro de volta (principal) somado com sua rentabilidade (juros) de uma única vez. Por isto podemos dizer que o fluxo de pagamento é único ou que o fluxo de pagamento do Tesouro Prefixado (LTN) é simples. Veja o gráfico:

Uma curiosidade interessante do Tesouro Prefixado (LTN) é que o preço do título no momento da venda (data de vencimento do título) é sempre igual a R$ 1.000,00. Isto significa que se você comprasse um título Tesouro Prefixado (LTN) por R$ 500,00, já saberia previamente que no vencimento teria seu título recomprado pelo governo por R$ 1.000,00. Por este motivo, podemos dizer que o valor de face do título Tesouro Prefixado (LTN) é sempre de R$ 1.000,00.

Isto explica por qual motivo o Tesouro Prefixado (LTN) com vencimento mais longo é mais barato que os títulos com vencimento mais curto. Quanto mais próximo da data de vencimento, mais o preço do título se aproxima do valor de face que é de R$ 1.000,00.

Isto também explica por qual motivo o preço de compra do Tesouro Prefixado (LTN) aumenta quando os juros caem e abaixa quando os juros sobem. Quanto mais barato for o título Tesouro Prefixado (LTN) maior a quantidade de juros que você receberá quando o governo recomprar o título por R$ 1.000,00. Vou explicar isso detalhadamente, pois você precisa entender antes de investir.

Para facilitar o entendimento, vamos imaginar que se você comprar um Tesouro Prefixado (LTN) que vende daqui a 3 anos por R$ 700,00, já saberá que, ao longo dos anos, ganhará R$ 300,00, pois 3 anos depois o título comprado hoje valerá R$ 1.000,00 (1000 – 700 = 300).

Isto representaria um ganho de 42,85% (300 / 700 * 100) durante todo período ou uns 12,62% ao ano. Já se o Tesouro Prefixado custasse R$ 800,00 com vencimento em 3 anos você ganharia R$ 200,00 (1000 – 800 = 200) que significa uma rentabilidade de 25% em todo período ou 7,72% ao ano. Percebeu que quanto mais caro for o título, menor a rentabilidade no mesmo prazo de 3 anos?

Mais na frente veremos que esta será a rentabilidade bruta, precisamos descontar as taxas e impostos para que possamos encontrar a rentabilidade líquida que é a que realmente iremos receber.

Na data de vencimento do título você não vai precisar fazer absolutamente nada. O governo depositará o seu dinheiro e os juros na sua conta na corretora. A própria corretora irá descontar a taxa e imposto de renda sobre os juros recebidos e o restante ficará disponível para que você possa transferir para sua conta corrente ou reinvestir em outros títulos.

Aconteça o que acontecer com a economia do Brasil, não importando se os juros vão cair ou subir (taxa Selic), se a inflação vai aumentar ou diminuir. Quando você investe no título Tesouro Prefixado (LTN) você tem a certeza de que na data de vencimento terá o seu valor investido de volta somado com os juros prometidos na data de vencimento e deduzindo taxas e imposto de renda sobre o rendimento.

Outra forma, mais didática ainda, de entender o Tesouro Prefixado (LTN) é pensar que você está comprando um “Vale de R$ 1.000,00”. Imagine que este vale é um papel que terá o valor garantido de R$ 1.000,00 quando chegar a data de vencimento e que hoje pode ser adquirido por um valor menor. Você compra o vale mais barato hoje, espera alguns anos e depois troca o vale pelos R$ 1.000,00. Na prática comprar, Tesouro Prefixado (LTN) nada mais é do que emprestar dinheiro para o governo com o objetivo de ganhar juros. Você só precisa tomar o cuidado de não precisar do dinheiro antes da data de vencimento. Se precisar terá que aceitar o valor que o governo estiver pagando pelo seu vale de R$ 1.000,00 na data que resolver vender o título. Ainda neste artigo veremos mais sobre este risco.

Tesouro Prefixado (LTN) x Risco dos Juros:

Como já falei, se você comprar títulos Tesouro Prefixado (LTN) e estiver disposto a esperar a data de vencimento, não importa se os juros vão aumentar ou diminuir. Você receberá a taxa prefixada que era do seu conhecimento no momento da compra do título. Já se você pretende vender o título antes do prazo, poderá perder dinheiro ou ganhar mais dinheiro do que esperava. O que vai determinar isto é se a perspectiva para a taxa de juros é de alta ou de baixa. Observe que basta a perspectiva de que a taxa de juros no futuro irá subir ou cair para que as taxas e preços de compra e venda do título Tesouro Prefixado (LTN) sofra variações.

- Quando os juros estão aumentando: O preço atual do Tesouro Prefixado (LTN) diminui;

- Quando os juros estão diminuindo: O preço atual do Tesouro Prefixado (LTN) aumenta.

Vamos ver com mais detalhes as duas situações possíveis:

Perspectiva de juros aumentando e preço do Tesouro Prefixado (LTN) diminuindo

Vou tentar explicar usando menos matemática possível para não complicar. O importante é você entender o conceito. Vou usar valores redondos para que você entenda o impacto da mudança dos juros no preço do Tesouro Prefixado (LTN).

Vamos supor que você comprou Tesouro Prefixado (LTN) por R$ 800,00 esperando receber R$ 1.000,00 no vencimento, ou seja, você espera ganhar R$ 200,00 de juros.

Vamos imaginar que nos meses seguintes a expectativa é de que a taxa de juros suba ainda mais e que esta tendência de alta continuará por mais tempo do que era esperado.

Isto vai refletir no aumento dos juros oferecidos pelo Tesouro Direto para quem comprar novos títulos Tesouro Prefixado (LTN). Para que o título se torne mais rentável (e você ganhe mais quando o preço do título atingir R$ 1.000,00 no vencimento) o seu preço terá que ficar mais baixo.

Após o aumento da rentabilidade, se você comprasse Tesouro Prefixado (LTN) novamente, ele estaria custando menos. Vamos imaginar que se antes do aumento dos juros você podia comprar Tesouro Prefixado (LTN) por R$ 800,00 para lucrar R$ 200,00, agora você pode comprar outro Tesouro Prefixado (LTN) por R$ 700,00 e com isto ganhará R$ 300,00.

Você conseguiu observar que quando a rentabilidade do Tesouro Prefixado (LTN) aumenta o preço do título precisa obrigatoriamente cair para que você possa ganhar mais até a data de vencimento? Como o valor que você receberá vendendo o Tesouro Prefixado (LTN) na data de vencimento sempre será igual a R$ 1.000,00 a maneira de aumentar a rentabilidade é baixando o preço do título para que as pessoas possam ganhar mais até o vencimento.

É justamente aqui que mora o problema de antecipar a venda dos títulos Tesouro Prefixado (LTN) quando o mercado acredita que os juros no país vão subir ainda mais ou em uma velocidade maior nos próximos anos.

Se você comprou seu Tesouro Prefixado (LTN) por R$ 800,00 e agora ele está custando R$ 700,00, e você vender este título antecipadamente por R$ 700,00 vai perder dinheiro. Isto significa que você não deve vender seus títulos agora. Quando os títulos estão baratos é um bom momento para comprar mais títulos e não para vender os que você tem. É importante relembrar que quem espera até o vencimento recebe a taxa de juros combinada no ato da compra.

Quanto mais sobe a rentabilidade do Tesouro Prefixado (LTN), mais ele precisa ficar barato para que na data de vencimento a diferença entre o que você pagou pelo título e o que você vai receber (R$ 1.000,00 por título) represente exatamente a rentabilidade que aparecerá na tabela de compra.

É importante entender que comprar Tesouro Prefixado (LTN) pode não ser vantajoso se a Taxa Selic está no início de um ciclo de alta dos juros. Quem toma a decisão de iniciar um ciclo de vários meses de alta ou de queda dos juros é o COPOM, leia mais sobre isso aqui.

No gráfico abaixo faz parte do meu livro Como Investir em Títulos Públicos. Ele permite ver o comportamento dos juros oferecidos pelo Tesouro Direto para o título Tesouro Prefixado (LTN) que venceu em 2018. Você está vendo um ciclo completo e vida de um título, do seu lançamento até o seu vencimento. Veja que as taxas de juros oferecidas para a compra de novos títulos estavam em alta enquanto a taxa Selic subia e depois em queda quando iniciou o ciclo de queda da Selic. É possível perceber que as taxas do Tesouro Prefixado se movimentam com antecedência. Por isto, basta a possibilidade de elevação ou redução dos juros para que isto influencie na taxa do Tesouro Prefixado.

Perceba que quem compra Tesouro Prefixado (LTN) e espera até a data de vencimento do título sempre terá ganhos. Os juros prometidos (prefixados) na data da compra do título são garantidos quando você espera até o vencimento. Se você decidir vender o título antecipadamente, aqueles juros prometidos deixam de ter validade e você estará submetido a aceitar o preço de venda do Tesouro Prefixado (LTN), exibido na tabela.

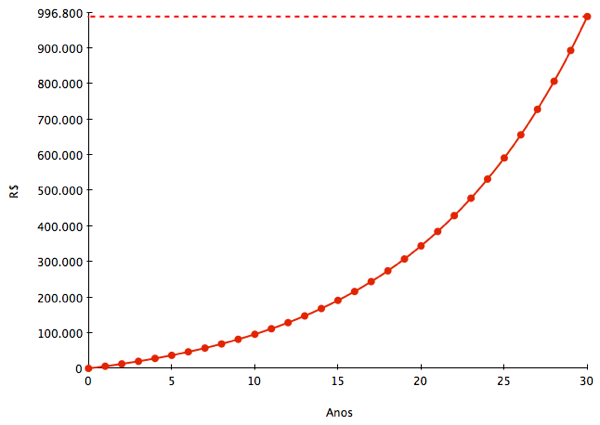

É importante destacar que ao visualizar o extrato dos seus títulos públicos, o saldo dos seus títulos é sempre com base no valor de mercado do título, ou seja, valor que você receberia se vendesse os mesmos neste exato momento. Este preço de mercado sofre variações como você pode ver na linha vermelha do gráfico acima. Perceba que este valor é válido para a venda antecipada do título. O saldo que você irá receber na data do vencimento é representado pela linha azul forma uma curva crescente (não aparece no seu extrato). A linha azul parece reta, mas na verdade é uma curva crescente. Você não percebe a curva de crescimento, que é uma característica dos juros compostos, devido ao prazo do gráfico ser muito curto (apenas 2 anos). Como você pode ver no modelo abaixo o efeito crescente dos juros compostos explode depois de 10 anos de investimento.

Dica importante: Caso você precise resgatar o que investiu em LTN antes do vencimento, pode ter uma rentabilidade maior ou menor do que a prevista na hora em que fez o investimento, em função da variação da taxa de juros praticada no mercado na hora da venda antecipada.

Outras dicas importantes:

- Só compre Tesouro Prefixado (LTN) com aquele dinheiro que você pode manter investido até a data de vencimento;

- Tenha uma reserva para emergências e evite precisar do dinheiro do seu Tesouro Prefixado (LTN) antes do vencimento;

- Se você comprar Tesouro Prefixado (LTN) e os juros subirem, fique com o título até o vencimento;

- Se os juros se mantiverem estáveis, fique com título até o vencimento;

- Se os juros caírem, faça as contas para verificar se é ou não vantajoso antecipar a venda do título e obter uma rentabilidade maior do que a esperada.

- Quem compra Tesouro Prefixado (LTN) esperando lucrar no curto prazo com a venda antecipada está especulando e assumindo riscos caso não possa ficar com o dinheiro aplicado até o vencimento. Para especular com títulos públicos é importante entender um pouco de macroeconomia e fazer estudos gráficos para tentar prever o movimento da Selic. Eu abordo temas que vão do básico até os mais avançados no meu livro sobre Como Investir em Títulos Públicos.

- Quem é mais conservador deve aprender mais sobre o título pós-fixado chamado Tesouro Selic (LFT).

Tesouro Prefixado (LTN) x Riscos da Inflação subir:

Para saber quanto o seu dinheiro vai render de verdade, você precisa deduzir a inflação que fará o dinheiro investido perder valor com o passar dos anos. Chamamos isto de rentabilidade real. Se você investir em Tesouro Prefixado (LTN), a sua rentabilidade será fixada. Se a inflação subir muito ela pode corroer parte do poder de compra do dinheiro no futuro. A inflação afeta a rentabilidade real de todos os investimentos. Por isto devemos aprender a descontar a inflação da rentabilidade.

Tenho um artigo onde ensino a descontar a inflação da rentabilidade da poupança. Você pode usar as mesmas dicas e planilha para encontrar a rentabilidade real de qualquer investimento de renda fixa.

Quando você investe em títulos prefixados como o Tesouro Prefixado (LTN) está apostando que a inflação até a data de vencimento do título não irá comprometer a rentabilidade real do seu investimento. Exemplo: Se você comprar Tesouro Prefixado (LTN) que paga 13% de juros ao ano e a inflação média ao ano ficar em 7% você terá uma rentabilidade real acima da inflação.

Tesouro Prefixado (LTN) e os impostos:

O governo federal cobra impostos sobre a rentabilidade que você terá com os títulos públicos. Pode parecer estranho emprestar dinheiro para o governo e o próprio governo cobrar impostos sobre o que ele irá te pagar de juros. É estranho, mas é assim que funciona. Existem dois impostos que você precisa prestar atenção:

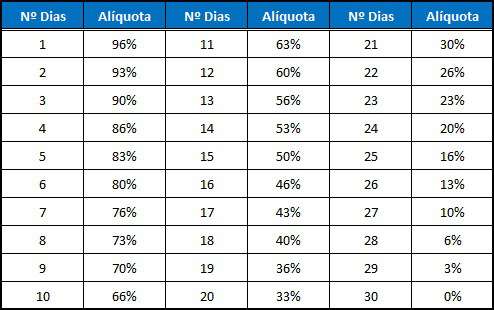

IOF

O primeiro deles é o IOF (Imposto sobre Operações Financeiras). Você pode evitar o pagamento de IOF se não antecipar a venda dos seus títulos nos primeiros 29 dias após a compra. É uma situação que não deve ocorrer já que o dinheiro que você deverá investir em títulos públicos é aquele que você só pretende utilizar nos próximos 2 anos.

Veja a tabela do IOF sobre o rendimento que será cobrado caso você venda o seu título antes de 29 dias depois da compra:

Exemplo: Você comprou títulos públicos e por algum motivo resolveu vende-los 15 dias depois. Se você teve uma rentabilidade de R$ 100,00 perderá 50% ou seja, pagará R$ 50,00 de IOF para o governo (como mostra a tabela). Se você esperar o investimento completar 30 dias nenhum IOF será cobrado.

Imposto de Renda

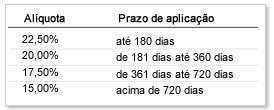

O governo ficará com uma parte daquilo que você ganhar de juros quando você vender o título antecipadamente ou na data de vencimento. É o Imposto de Renda (IR) cobrado de forma decrescente. A tabela é a mesma adotada em outros investimentos de renda fixa como o CDB e os Fundos de Investimento. Como você pode ver na tabela abaixo, o ideal é investir no Tesouro Direto por no mínimo 2 anos ou mais para que a alíquota seja a de 15% sobre os rendimentos (que é a menor alíquota possível).

Antes de antecipar a venda de um título público é importante que você considere que quanto menor o prazo mais imposto de renda será recolhido sobre o seu rendimento. Se você teve uma rentabilidade de R$ 100,00 perderá R$ 22,50 em imposto de renda se vender o título antes de 180 dias (6 meses) já que o IR é de 22,5%. Já se você teve uma rentabilidade de R$ 100,00 em 720 dias ou mais (2 anos ou mais) perderá só R$ 15,00 para o governo já que neste caso o IR será de 15%.

Tesouro Prefixado (LTN) x Taxas:

Para operar no Tesouro Direto existem 2 taxas que você precisa pagar. Apesar dos títulos serem do governo federal eles são oferecidos ao público através do Tesouro Direto que é fruto de uma parceria entre o Tesouro Nacional e a B3 (bolsa de valores). Existe ainda a figura do agente de custódia que é uma corretora independente ou a corretora do seu banco. Vamos conhecer as taxas:

Taxa de custódia da B3: É uma taxa anual de 0,30% sobre o valor dos títulos que você possui. A cobrança é semestral. Parte dela é cobrada no primeiro dia útil de janeiro e a outra no primeiro dia útil de junho ou na ocorrência do pagamento de juros, venda ou vencimento do título. Esta taxa se refere aos serviços de guarda dos títulos e às informações e movimentações de saldos.

Taxa da Corretora ou taxa de administração: É a taxa que você paga para os agentes de custódia que podem ser o seu banco ou uma corretora. Existem corretoras que não cobram nada (0%) e outras que cobram 0,1% ou 0,2% ao ano. Grandes bancos cobram 0,5% ou mais. Essa taxa anual é cobrada pela primeira vez na data de compra do título. Caso a venda seja feita após um ano da data de compra, a taxa é cobrada novamente na data do resgate.

No caso em que, no semestre, a soma do valor da taxa da B3 e da taxa do Agente de Custódia for inferior a R$10,00, o valor das taxas será acumulado para a cobrança no semestre seguinte, no primeiro dia útil de janeiro ou de julho, ou na ocorrência de um evento de custódia (pagamento de juros, venda ou vencimento do título), o que ocorrer primeiro.

No passado existia uma taxa chamada Taxa de Negociação que era de 0,10%, só que esta taxa deixou de ser cobrada.

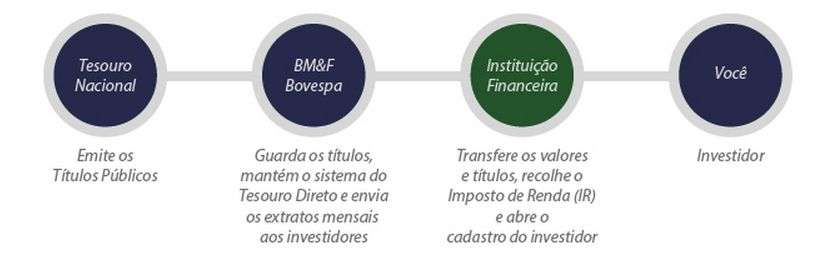

Na figura abaixo é possível entender que entre você e o Tesouro existe a Bolsa e uma instituição financeira que pode ser a sua corretora ou o seu banco.

Simulador de Investimento em Tesouro Prefixado (LTN):

Você pode simular seus investimentos em Tesouro Prefixado (LTN) através de uma calculadora online oferecida pelo próprio Tesouro Direto. Ela fica no endereço: http://www.tesouro.fazenda.gov.br/tesouro-direto-calculadora

No começo ela pode parecer estranha. Eu recomendo que você brinque bastante com ela para entender o funcionamento.

A principal função desta calculadora é fazer todos os cálculos necessários para que você descubra a Rentabilidade Líquida ao ano do seu investimento em Tesouro Prefixado (LTN), já descontando o Imposto de Renda, Taxa de Custódia e a Taxa de Corretagem do banco ou da sua corretora. É uma informação fundamental para poder comparar a rentabilidade com outros investimentos que você possui ou pretende fazer.

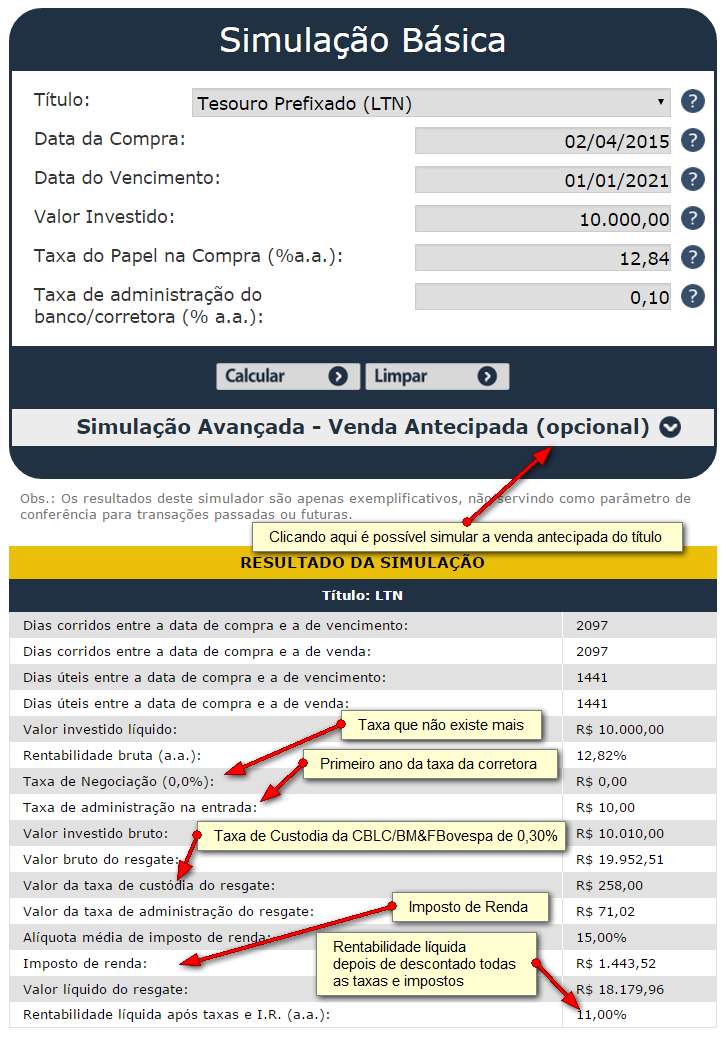

Veja um exemplo de simulação que eu fiz utilizando os dados da tabela de preços e taxas de juros dos títulos públicos que estão no início deste artigo. No campo “Título” selecionei Tesouro Prefixado (LTN).

No campo “Data da Compra” vamos imaginar que você estava no dia 02/04/2015.

No campo “Data do Vencimento” digitei a data do vencimento do título que no nosso exemplo é Tesouro Prefixado que vence em 2021, ou sejam 01/01/2021. No campo “Valor Investido” digitei o valor de R$ 10.000,00. Você pode digitar qualquer valor. No campo “Taxa do Papel na Compra” coloquei a taxa que aparece na tabela que era de 12,84%. No campo “Taxa de administração do banco/corretora” coloquei 0,10%, mas isso depende da corretora ou banco que você vai utilizar. Prefira corretoras com taxa zero. Você pode ver o Ranking das Taxas dos Agentes de Custódia clicando aqui. Se a sua corretora não cobra taxa informe 0%.

No resultado da simulação foi possível observar quanto você pagará de taxa para a corretora, quanto pagará de taxa de custódia para a BM&FBovespa (0,30%) e quanto você pagará de Imposto de Renda. No final você terá a sua rentabilidade líquida, ou seja, já com todas as taxas e impostos descontados.

Esta é a taxa que você deverá usar para comparar a rentabilidade do Tesouro Prefixado (LTN) com a rentabilidade da sua Poupança, LCI e LCA. Para comparar esta rentabilidade com o resultado que você consegue em CDB, Fundos de Investimento, Planos de Previdência privada é necessário que você encontre a rentabilidade destes investimentos já com impostos e taxas deduzidas. Dica: existem muitos bancos de médio que oferecem juros maiores que os títulos públicos através de investimentos como CDB, LCI e LCA. Eu falo sobre esse tipo de investimento no meu novo livro Como Investir em CDB, LCI e LCA.

No nosso exemplo acima a rentabilidade bruta de 12,82% ao ano se transformou em 11,00% líquidos ao ano. Para encontrara taxa mensal use esta ferramenta de conversão que temos aqui. Os R$ 10 mil que foram investidos irão se transformar em R$ 18.179,96 em 01/01/2021. Você ganharia R$ 8.179,96 de juros. Representa uma rentabilidade de 81,79% entre 2015 e 2021. (8.179,96 / 10.000) * 100.

Com estes números podemos refletir para tomar uma decisão. Será que 11% ao ano é uma boa taxa anual até 2021? Será que existem outros investimentos que me permitem ter uma rentabilidade maior neste período? E se as taxas de juros subirem muito até 2021? E se ela cair até 2021? É importante refletir sobre o futuro já que o investimento em Tesouro Prefixado significa fixar a sua rentabilidade até o vencimento.

O importante é que você se acostume a tomar este tipo de decisão sem ficar perguntando para ninguém. É esta a liberdade que você deve buscar através da busca do conhecimento.

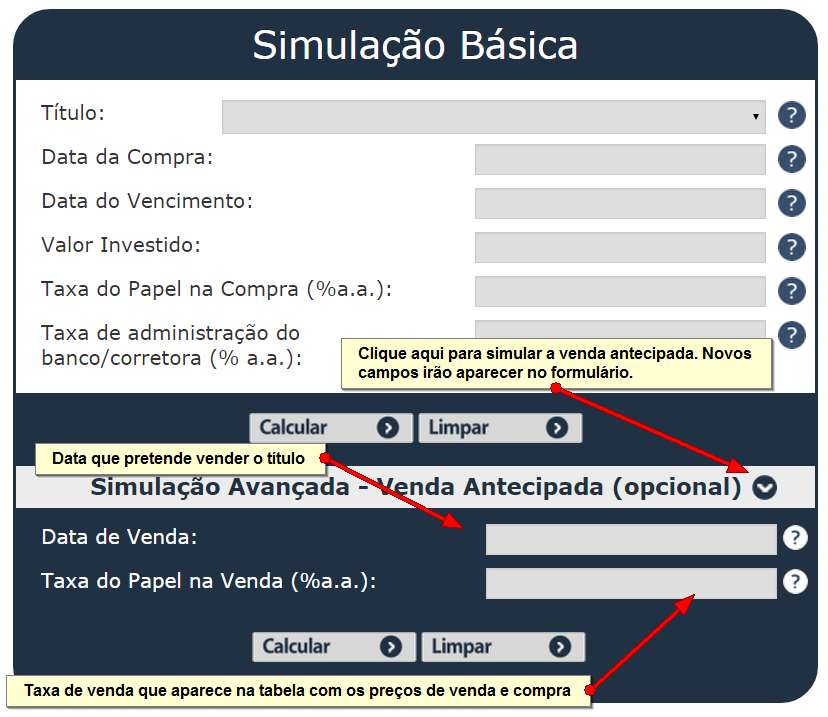

Observe que existe uma opção no simulador chamada “Simulação Avançada – Venda Antecipada (opcional)” no formulário da calculadora. Clicando nesta opção você poderá ver o campo “Data de Venda” e o campo “Taxa do Papel na Venda (a.a.)” como na figura abaixo:

Você pode vender os seus títulos diariamente aceitando o “Preço Unitário” da tabela “Resgatar”. Basta preencher o campo do simulador com a taxa e a data e clicar em calcular para verificar a rentabilidade ao ano que você terá caso antecipe a venda.

Histórico de Preços e Taxas do Tesouro Prefixado (LTN)

No site do Tesouro Nacional é possível baixar o Histórico de Preços e Taxas dos Títulos Públicos Negociados em formato Excel para baixar. Acesse aqui. Quando abrir a planilha no Excel observe que existe uma pasta para cada título na barra inferior da planilha, basta clicar para ver os dados. É muito interessante observar a variação diária das taxas de compra e venda. Com estes dados você pode criar gráficos caso tenha alguma experiência com o Excel. Aqui no Clube dos Poupadores é possível ver o conteúdo da planilha deste ano sem precisar baixar. Você também poderá acessar o histórico consolidado de todos os títulos Tesouro Prefixados, clique aqui.

Quando Investir em Tesouro Prefixado (LTN):

É mais vantajoso comprar títulos LTN quando as taxas de juros estão no topo e você acredita que nos próximos anos elas irão cair. Com isto você estará fixando uma rentabilidade elevada durante anos em que os juros estarão em queda. Se não entendeu esta afirmação é importante ler o artigo completo, caso esteja lendo esta parte do artigo sem ter lido o que já falei anteriormente.

Você pode ver no gráfico abaixo que existem ciclos de altas e de queda nos juros (Taxa Selic). Estes ciclos são comuns, da mesma forma que a economia também vive ciclos de crescimento e de recessão. Os melhores momentos para a compra de títulos prefixados como o Tesouro Prefixado (LTN) seriam quando as taxas atingiram seu maior valor antes do inicio de um ciclo de queda dos juros. O gráfico abaixo faz parte do meu livro sobre Como Investir em Títulos Públicos onde eu falo sobre estas e outras estratégias em quase 300 páginas de conteúdo, gráficos, planilhas e simuladores.

O melhor momento para a venda antecipada (se é que você deseja vender antecipadamente) seria no momento em que as taxas atingiram seu menor nível no ciclo.

Achou complicado?

Isto tudo é só uma parte do que você pode aprender se dedicasse mais tempo estudando sobre títulos públicos, economia, macroeconomia, etc. Você já parou para pensar sobre a quantidade coisas complicadas (e inúteis) que você foi obrigado a aprender até concluir ou ensino médio ou antes de passar para a faculdade?

Aprender a investir o próprio dinheiro não é complicado. Só exige um pouco de dedicação. O problema é que nós perdemos a paciência quando precisamos aprender alguma coisa nova (isto nos custa muito caro). Basta dedicar um pouco mais de tempo para estudar sobre as possibilidades de investimento que existem.

Meu objetivo no Clube dos Poupadores é estimular você a andar com as próprias pernas de forma consciente e livre. É importante que você dedique mais tempo estudando os títulos públicos e outros investimentos antes de investir. Conheça a lista dos meus novos livros sobre investimentos.

Investir em Títulos Públicos

Aprenda a conquistar as melhores rentabilidades da renda fixa através de títulos públicos que pagam juros fixos, títulos que fazem você lucrar quando os juros estão subindo, títulos que rendem mais quando a inflação dispara, títulos que depositam dinheiro na sua conta semestralmente e até títulos que valorizam enquanto os juros estão em queda livre. Aprenda a lucrar emprestando o seu dinheiro para o Tesouro do Governo Federal.

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário