Os custos que o investidor paga para investir em títulos públicos, através dos títulos vendidos no Tesouro Direto, estão caindo a cada ano. Recentemente, uma nova taxa acaba de cair. Você verá neste artigo que isso está acontecendo graças ao comportamento de pequenos investidores como você.

A redução mais recente desse custo acontecerá em 2019. O Tesouro Nacional anunciou a redução da taxa de custódia cobrada pela B3 (bolsa de valores) de todos que investem em títulos através do Tesouro Direto. Até então a taxa era de 0,30% ao ano e a partir de 2019 será de 0,25% ao ano (fonte).

Essa pequena diferença de 0,05% fará com que mais de R$ 26 milhões por ano continuem no bolso dos pequenos investidores, pois deixarão de ser transferidos, na forma de taxa, para a B3 que operacionaliza e lucra com o Tesouro Direto.

Podemos afirmar que essa redução na taxa de custódia da B3 tornará a rentabilidade de todos os títulos públicos ligeiramente maior, aumentando a concorrência entre os títulos e outros investimentos de renda fixa como a Poupança, CDB, LCI, LCA e vários que não possuem cobrança de taxa de custódia.

Os títulos públicos também concorrem com os fundos. Existem muitos fundos de investimentos que se limitam a investir o dinheiro dos investidores em títulos públicos, mas para isso eles cobram taxas anuais muito elevadas (até 10 vezes maior).

Se você investe em fundos DI e fundos de Renda Fixa de grandes bancos, compare a taxa administrativa desses fundos com a taxa de custódia que você pagaria investindo diretamente em títulos públicos que será de 0,25% ao ano em 2019. Taxas administrativas muito elevadas tornam os fundos mais populares dos grandes bancos menos rentáveis que o investimento direto em títulos públicos. Os fundos mais conservadores, são justamente os que investem o dinheiro dos investidores em títulos públicos e os que cobram as maiores taxas administrativas (muitas vezes superam 3% ao ano).

É importante lembrar que o Tesouro Direto é uma plataforma lançada pelo governo (Tesouro Nacional) em parceria com a B3 (que é uma empresa de capital aberto). É por isso que o endereço para comprar títulos públicos possui o nome da “BMFBovespa”, que é antigo nome da B3 ( https://tesourodireto.bmfbovespa.com.br/)

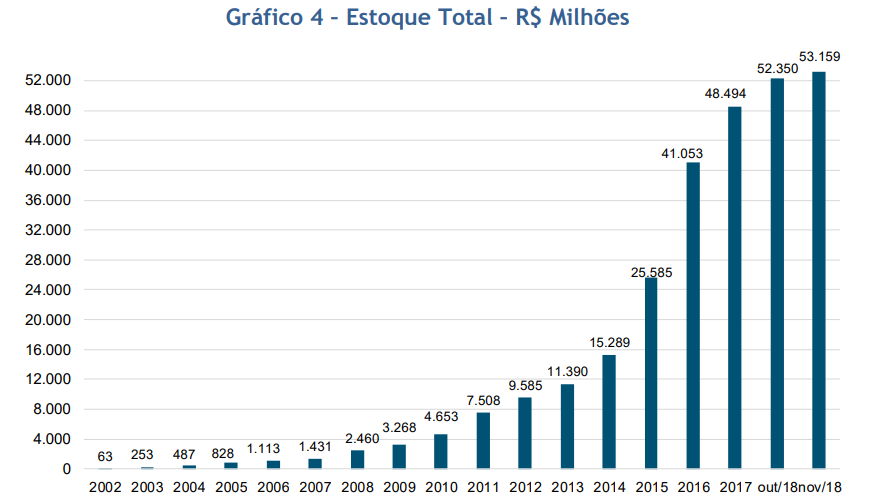

Existem 750 mil investidores ativos no Tesouro Direto (menos de 0,35% da população). Todos os investidores juntos possuem mais de R$ 53,1 bilhões em títulos. Isso é pouco já que os investidores possuem mais de R$ 2 trilhões em fundos de renda fixa pagando uma taxa administrativa média de 2,46% ao ano nos fundos mais populares e 0,99% ao ano nos fundos destinados aos investidores que possuem maior patrimônio (fonte). Em títulos privados emitidos por instituições financeiras (CDB, LCI, LCA, etc.), onde não existe cobrança de taxas de custódia, as pessoas possuem mais de R$ 1,5 trilhão (fonte).

O custo para investir em títulos públicos já foi bem maior. Quando comecei a investir em títulos públicos todas as corretoras cobravam uma taxa administrativa. As corretoras que cobravam as menores taxas exigiam 0,25% ao ano e as corretoras dos grandes bancos exigiam 0,75% ao ano ou até mais. Também chegou a existir uma taxa de negociação de 0,10%, que não existe mais. Muitas corretoras também cobravam uma taxa mensal para que você tivesse uma conta aberta.

Nos últimos anos, diversas corretoras deixaram de cobrar a taxa administrativa nos títulos públicos para atrair novos clientes dos grandes bancos. Os bancos assustados com o fluxo de investidores migrando seus recursos para as corretoras (viva a concorrência!), também zeraram suas taxas. Já falei sobre isso aqui.

Não é bondade e nem caridade

Certamente o Tesouro Nacional e a B3 não estão reduzindo a taxa de custódia por serem “bonzinhos” ou por estarem muito preocupados com o rendimento dos pequenos investidores brasileiros. O motivo provavelmente pode ser visto no gráfico:

A quantidade de dinheiro investido em títulos públicos não está crescendo com a força que já cresceu nos anos anteriores.

Muitas vezes o pequeno investidor prefere investir em títulos emitidos por bancos menores como CDB, LCI e LCA que pagam taxas bem acima da taxa Selic. Os bancos menores concorrem pelos recursos dos pequenos investidores e por existir a proteção do FGC, muitos buscam maior rentabilidade nesses bancos (viva a concorrência novamente!). Recentemente eu lancei um livro especialmente produzido para aqueles pequenos investidores que querem aproveitar as oportunidades oferecidas por uma centena de bancos através de grandes corretoras. Para conhecer o livro visite aqui.

A concorrência entre as corretoras e bancos (que deixaram de cobrar taxa administrativa para investimentos no Tesouro Direto) já ajudou o pequeno investidor a economizar mais de R$ 100 milhões ao ano em taxas (fonte). Isso significa mais rendimento e mais enriquecimento da parcela da população que já sabe investir em títulos públicos. O grande desafio de todos os que produzem conteúdo educativo para o pequeno investidor é ensinar ainda mais pessoas sobre os diversos investimentos que existem. É isso que vai potencializar o enriquecimento das famílias nos próximos anos.

Eles poderiam reduzir mais

Em uma reportagem, a B3 e o Tesouro justificam a cobrança da taxa de 0,30% ao ano sobre os R$ 53 bilhões (que gera mais R$ 159 milhões ao ano em ganhos) alegando os custos possuem para “manter o sistema” e os custos com a “educação financeira” das pessoas. Na reportagem eles dizem: “Poderia reduzir mais a taxa, mas perderia a agenda de educação financeira, que é pauta muito cara pra nós” (reportagem).

Eu, como educador financeiro, não consigo ver onde eles estão gastando as centenas de milhões que tiram dos investidores por ano para promover a educação financeira das pessoas.

Pequeno ajudando o pequeno, sem ajuda de ninguém

As pessoas que conheço que atingiram sucesso investindo em títulos públicos e em outros investimentos, gastaram tempo e dinheiro promovendo a própria educação. As iniciativas mais importantes e impactantes de educação financeira que eu conheço estão diluídas em inúmeros blogs, sites, artigos, vídeos e ebooks produzidos por pequenos educadores e pequenos investidores que realizam um trabalho solitário (heroico) para educar outros pequenos investidores através da internet.

Foi essa educação (do pequeno ajudando o pequeno) que tirou milhões de investidores da acomodação que viviam ganhando muito em investimentos ruins oferecidos por grandes bancos. Foi o compartilhamento do conhecimento (de investidor para investidor) através da internet, que alimentou toda a concorrência que está obrigando as instituições financeiras a reverem as suas taxas (que sempre foram e ainda são muito elevadas).

Certamente as “iniciativas milionárias” de educação financeira que as grandes instituições realizam são ótimas para tirar fotos, conseguir espaço na imprensa e fazer marketing de suas marcas, mas a mudança transformadora nasce da iniciativa dos pequenos educadores e investidores que compartilham conhecimentos e experiências na internet todos os dias. Muitas vezes fazem isso sem cobrar nada ou cobrando valores simbólicos pelos seus conteúdos educativos que oferecem para financiar o próprio trabalho que realizam.

Que os pequenos possam continuar transmitindo a verdadeira educação financeira para os milhões de pequenos investidores que precisam de orientação nos próximos anos.

Que isso produza cada vez mais concorrência.

Que essa concorrência promova disputas e “guerras de taxas” entre as instituições e os investimentos que elas oferecem.

Que as instituições se sintam cada vez mais coagidas a reduzirem suas taxas diante de investidores mais conscientes e financeiramente educados.

Para 2019 estaremos aqui dando a nossa contribuição para a educação financeira das pessoas. Se você é um pequeno investidor, continue aprendendo. Se você é um pequeno educador financeiro, continue ensinando. É isso que vai mudar alguma coisa.

Concluímos 2018 ajudando mais de 2 milhões de visitantes únicos, gratuitamente, através de centenas de artigos sobre os mais variados tipos de investimento. Basta visitar a opção “artigos” no menu superior, escolher a categoria e começar a aprender. Hoje mesmo eu atualizei um dos muitos artigos do Clube. Ele ensina a investir no título público chamado Tesouro Selic (leia aqui). Desde o lançamento desse artigo, mais de 380 mil pessoas diferentes leram o seu conteúdo e aprenderam um pouco mais. A educação é o caminho da transformação. Faça a sua parte, aprendendo ou ensinando.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir: